通往财务自由的十步路

2021-06-10范曳杉

范曳杉

前段时间,车厘子因为高昂的价格上了微博热搜榜单,“车厘子自由”一词顺势兴起。

随之而来的是这种“xx自由”的格式也跟着火了起来,很多网民都开始自我代入起来。比如说,必点大杯、配料随便加的“奶茶自由”,包季包年不带眨眼的“影视app会员自由”,不用绞尽脑汁纠结满减、优惠、配送费的“外卖自由”,等等。

“xx自由”似乎成为了大家鉴定自我财务状况的标准,同时也有不在少数的网友随之调侃自己:“哦,还好,我有加班自由和肥胖自由。”

那些夹杂着自嘲、调侃的“自由”,其实也都暗含着财务无法自由的无奈和辛酸,难道所谓的财务自由真的只能是遥不可及的梦想吗?

财务自由的门槛

究竟什么样的生活能被视为财务自由呢?

胡润在2018年发布的《中国千万富豪品牌倾向报告》中说,一线城市的高净值人群认为1. 3亿可以达到财务自由,而一线城市的亿万资产高净值人群认为3. 2亿才能达到财务自由。

对,你没看错,最后的计量单位的确是亿。若是真的按照这个标准来走,普通的上班族想要实现财务自由,恐怕是要放声高歌一曲《向天再借500年》了。唔,500年的时间也不一定能实现。

不过,我们也要清楚,胡润此报告的调研对象,是4 65位个人资产在1000万元以上的中国高净值人士,其中还有84位的资产已然过亿。可见,胡润所提出的这一标准明显不适用于大众。

除了胡润那略显遥不可及的高净值人群财务自由标准之外,《不上班,也有钱》一书中,也记录了一对实现财务自由的小夫妻的生活和标准。

一次动用7天年假、冒着被老板开除风险的泰国匆忙自由行,激发了这对小夫妻想要提前退休,环游世界的梦想。于是,经过缜密的规划和近1 0年的不懈努力,在妻子3 3岁、丈夫3 8岁的时候,他们实现了财务自由的梦想,开始在不动用本金的情况下,使用理财的收入周游世界。

那么,他们的财务自由目标是拥有多少钱呢?只要3000万台币,按现在的汇率差不多670多万人民币。

上述两种对于财富自由的不同标准,从胡润1.3亿甚至3.2亿的高净值财务自由,和工薪族小夫妻670万的财务自由,我们不难发现,财务自由其实并没有一个准确刻板的概念。

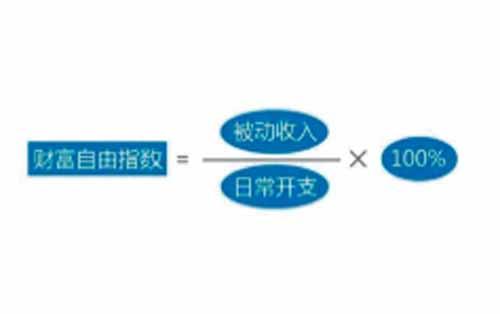

所谓财务自由,所指的是或许有一天,你的被动收入(不需要工作就可以产生的收入)可以覆盖掉你的支出。

如上所示的这个公式,当财务自由指数大于等于1的时候,你的财务自由也就算是进入初级门槛了。

小编曾看过一则自媒体的街头采访视频,问题是“为了钱,你做过的最违心的事情是什么”,而其中有一人给出的回答赫然是“工作”,不由得令人在听完之后苦笑一声。

我们大部分人都是靠着工作收入解决一应生活所需,日常的开支也是算在其中。但是,一旦你实现了财务自由,你便可以不再需要通过工作来满足这些支出,仅投资理财的被动收入便可维持日常开销。那么,这所谓的被动收入囊括些什么呢?它包括但不限于金融类产品(如固收、权益类)投资收入和实体类(如住宅、公寓、商铺)投资收入两大类。

要多少钱才可以财务自由?

这个问题如果换上一种问法,想必不少人都可以给出不少回答,那就是“当你有多少钱,就可以选择不工作?”这么一来,答案应该就见仁见智的了,千儿八百万不嫌多,三五百万好像也可以,因人因时因地而异,多多益善没坏处。

反正就是永远没有一个准确数字,因为这取决于你的消费能力。巴菲特曾经说过“没有被动收入的人,将被工作累死”。没有“睡后收入”的人需要一直工作,直到退休才可以,因为他随时有可能没有了下个月的饭钱。

特别是现在,“财务自由”和“财富自由”已经成为每个人都垂涎的词汇,那么,到底要赚多少钱,才能算是财富自由呢?100万?1000万?还是胡润提出的1.3亿?具体又该如何量化呢?

这个时候就不如考虑一下“4%原则”这一概念。简单来讲就是,如果你存量资金乘以4%的金额能负担你一年想过的生活,那你就财务自由了。

举个例子,如果你现在每个月花费1万就过得舒适开心,那预计你年度花费就是12万,12÷4%=300万元。反过来讲就是,只要你现在手里的金额数和300万元持平或在其之上,你就可以过上不用上班且每月还能花1万元的财富自由小生活。

这个概念其实也很简单,就是用“金钱”支付你的日常开支。30 0万元存银行定期1年,算利率4%,利息就有12万,在不考虑通胀的前提下,当然能覆盖掉你的支出12万元。

不过,不可否认的是,这一概念也存在着许多误区,或者说bug。结婚生育,购买房子或汽车,遇见疾病或突发情况等,这些都会使你每月的花费变得不再稳定,同时打破4%原则下的财富自由。

当然,如果你此刻已经进入了一种相对稳定的生活状态,就不同了。例如打算丁克,或者已婚且孩子成年,并且将來不会补贴他,再或者已经购买了房屋或汽车,在这种未来现金流量使用较小的情况下,上述的这些bug自然是可以忽略不计的。

而对于4%的规则,美国还发起了“FIRE”运动,即金融独立(财务独立),提早退休:在尽早地保存下足够的“免费财富”之后退休。

因此,许多人选择过着节俭的生活,出去赚取额外的钱,只是为了提早存钱。比如砍掉零食、聚餐、一年不买新衣服、下班时间去做兼职,等等。至于以这种类似苦行僧的生活方式去换取财富自由,究竟划不划算,就需要见仁见智了。

如何实现财务自由

去年的那场疫情,使得许多企业被迫停工停产,不少人更是一度失业,没有固定收入,这也让人们深刻地体会到,这个世界实在是充满着太多的不稳定性。为五斗米折腰的日常,也让网友们开始热议:普通人真的有机会能实现财务自由吗?如果能,到底如何才能实现财务自由呢?

首先,答案自然是肯定的。

从2000年开始持续到2012年底,12年期间黄金价格最高涨幅近8倍,这段时间里炒黄金的人早已发财。

2005年A股经历了长达5年的漫漫熊市,之后开启牛市,此轮牛市持续576个交易日,多达600余只個股最大涨幅超过10倍,更有10只牛股最大涨幅超过50倍,精准抄底的投资者也已顺利实现暴富。

2009年在比特币诞生之初,如果当时用1美元购入130 0个比特币,8年后的今天就可以坐拥6342 .4万美元的财富。如此爆炸性的财富增长趋势,光是想想,都觉得酸爽。

由此可见,市场从来都不缺可以实现财富自由的机遇,但更多的人却只能与它擦肩而过。毕竟,除了拥有一双善于发现投资热点的慧眼,并大胆参与其中的魄力之外,这种投资机会一般也都是可遇不可求的。

那么,除了上述这种可以一步直达财务自由的“捷径”之外,想要脚踏实地地通往财务自由之路,又该如何行走呢?

首先,最基础的就是优秀习惯的培养。这就不得不提到记账这一话题,学会正确地记账,可以合情合理地节省下你花出的每一笔钱;学会最基本的理财,掌握住规划未来财务之门的钥匙。

其次,除了留意类似黄金、A股牛市、比特币等投资热点之外,更是要学会正确地投资自己,提高自己的“创富能力”,做好原始的积累。就如巴菲特曾在某次采访中,给出过一条人生建议那般:学会投资自己,没有人能够夺走你自身学到的东西,每一个人都有让自己变得更好的权利。

再次,学习并试着掌握正确的“赚钱技能”,正视“被动收入”的重要性。在基本工资之外为自己创造一笔可观的“睡后收入”,同时也要对基金定投、保险、买房等问题有一定的认知和自己的判断,令其成为保障甚至为自己创造财富的助手。

最后,便是要懂得如何分辨并且远离高风险的投资误区。千万不要相信什么天上能掉馅饼的美事,躲开投资的骗局,切忌因小失大,得不偿失。

为此,本杂志特意为诸位读者总结了通往财富自由的十步路,希望能对各位起到些许帮助或者启迪作用。