物流业上市公司内部控制缺陷对审计费用的影响研究

2021-05-12崔宇航胡文伟

崔宇航 胡文伟

摘 要:在大数据等信息技术飞速发展的环境下,物流业面临激烈的市场竞争,部分物流业上市公司面临较高的审计费用,不利于物流业的长远发展,文章以2015~2019年我国深证A股物流业上市公司数据作为样本,参照其他学者的研究,构建多元线性回归模型,进行实证检验。实证结果表明:披露内部控制缺陷会显著影响物流业上市公司的审计费用,并且内部控制缺陷程度越高,审计费用越高。基于上述结论,本文最后提出几点建议来降低审计费用。

关键词:物流业;内部控制;内部控制缺陷;审计费用

中图分类号:F239.45 文献标识码:A

Abstract: With the rapid development of information technology such as big data, the logistics industry is facing fierce market competition, and some listed companies in the logistics industry are facing high audit fees, which is not benefit to the long-term development of the logistics industry, based on the data from 2015 to 2019 of listed companies in logistics industry of Shenzhen Stock Exchange in China, this paper constructs a multiple linear regression model to test empirically. The empirical results show that the disclosure of internal control defects will significantly affect the audit fees of listed companies in the logistics industry, and the higher the degree of internal control defects, the higher the audit fees. Based on the above conclusions, this paper finally puts forward some suggestions to reduce the audit costs.

Key words: logistics; internal control; internal control defects; audit fees

0 引 言

在我國,物流行业近几年已经得到了快速的发展,成为我国国民经济中不可缺少的一部分,但许多物流企业在进行内部控制体系的构建过程中,存在着一些缺陷。与此同时,在审计市场中,研究热点一直都包括审计费用。探究内部控制缺陷与审计收费的相互作用,能够提出一些完善内部控制缺陷的措施、提高企业内部控制质量,降低企业的审计费用。本文将探讨物流业内部控制缺陷的披露及缺陷程度是否以及如何影响审计费用。

1 文献综述

近些年来,已有许多关于审计费用和内部控制缺陷的研究成果,国外学者Simunic[1]提出审计定价模型——“Simunic模型”。李越冬等人研究发现审计费用与内控重大缺陷显著正相关,张敏、朱小平[2]研究发现,不存在内控缺陷的公司比存在内控缺陷的公司支付更低的审计费用。张红英、高晟星[3]研究发现内控缺陷与审计费用正相关。然而,朱明秀等[4]研究结果显示,内控质量与审计定价之间不显著相关。也有学者认为内控缺陷程度与审计费用呈负相关,阚京华和谢娟[5]发现上市公司内控质量与审计定价负相关。整理文献研究发现,大多数学者认同二者呈正相关,多数文献以我国A股制造业[6]、A股主板上市公司[7]、A股上市公司[8]为研究对象,以物流业为研究对象的学者很少,鉴于此本文以我国49家深证A股物流业上市公司2015~2019年数据为样本,对物流业上市公司内部控制缺陷与审计费用之间关系进行实证分析。

2 理论研究与假设

风险导向审计是指注册会计师以审计风险模型为基础进行的审计,基于审计风险模型并由审计人员实施。由风险导向审计理论可知,被审计的上市公司内部控制存在缺陷,表明控制风险较高,重大错报风险较大,会计师需要降低检查风险来将审计风险控制在可接受水平。为了控制检查风险,事务所将投入更多人力和物力,实施更多复杂的实质性程序,从而提高审计成本,增加审计的收费标准。而收费标准取决于会计师的工作强度及审计风险。内部控制缺陷程度越高,公司就会面临更大经营失败的风险,更多的审计程序被执行来应对可能存在的内部控制缺陷,随之增加时间、成本和风险。公司内部控制缺陷程度越高,对审计收费的影响越严重。基于以上分析,提出以下假设:

H1:与没有披露内部控制缺陷的物流业上市公司相比,披露内部控制缺陷的公司审计费用较低。

H2:在其他条件不变的情况下,物流业上市公司内部控制缺陷程度越高,相应的审计费用越高。

3 研究设计

3.1 数据来源及样本建立。本文以我国深证A股物流业上市公司2015~2019年数据为研究样本,剔除ST以及数据缺失的公司,共得到49家公司的观测值。对连续变量进行了1%和99%的缩尾处理,最终得到195个样本数据。内部控制指数来自迪博数据库,其他数据均来自国泰安数据库。通过Excel进行数据加工,使用Stata15.1进行了相关处理和分析。

3.2 变量选取。借鉴以往的研究文献[6-7],主要选取以下控制变量:审计业务复杂程度COMPLEX,应收账款和存货的金额越大,审计难度越高,费用往往越高。盈利能力ROE,净资产收益率是衡量公司盈利能力的财务指标,预计与审计费用显著相关。会计师事务所是否属于“四大”以及“八大”BIG48、盈亏状况LOSS,衡量会计师面临的审计风险,与公司的审计费用相关。研究过程中各变量选取详见表1。

3.3 模型构建。为进一步验证本文假设,借鉴赵宝卿、慕雪飞[6]的研究,在此基础上构建如下模型:

LNFEE=α+βIC+βControls+ε (1)

LNFEE=α+βICW+βControls+ε (2)

模型(1)和模型(2)分别检验假设1和假设2,其中Controls表示控制變量。

4 实证检验

4.1 描述性统计。表2报告了各变量的描述性统计结果,全样本量为195,其中LNFEE的最小值为12.85,最大值为16.52,说明审计费用之间存在明显差异。IC的均值为0.0256,较多公司未披露内控缺陷。ICW的平均值为1.876,大部分公司内部控制有效。ROE的标准差为0.0365, LOSS均值为0.0256,初步判断样本公司经营状况差异稳定。BIG48的均值为0.723,说明近年来公司更愿意选取大型事务所进行审计。

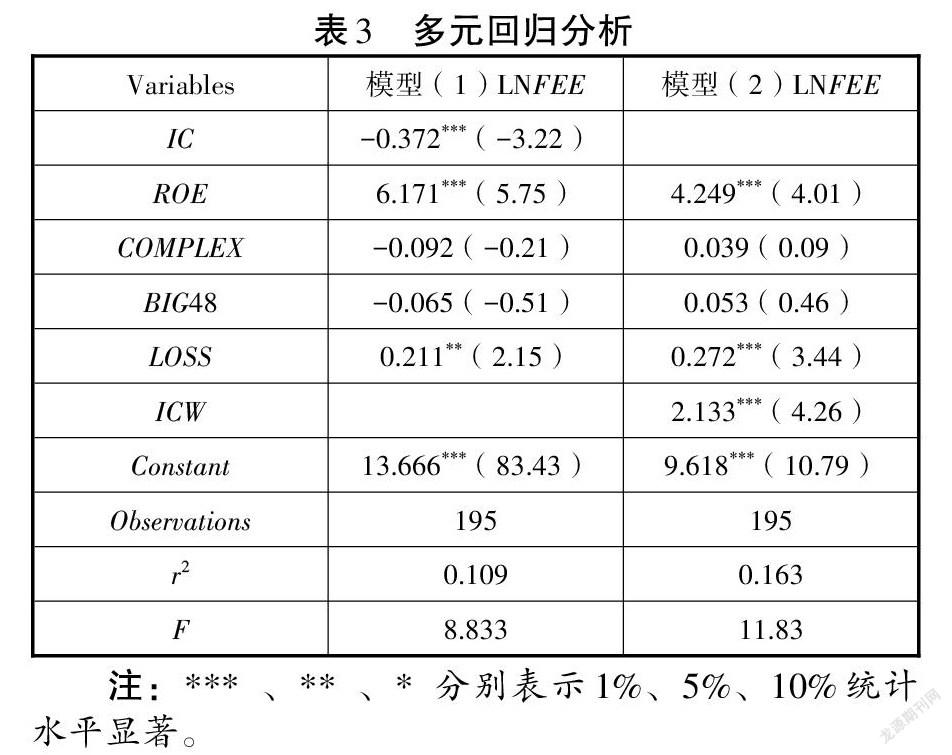

4.2 多元线性回归分析。表3是对全部样本进行多元线性回归的分析结果。由表3可知,披露内控缺陷对公司的审计费用在1%的水平上显著负相关,内控缺陷程度对审计费用在1%的水平上显著正相关,该模型调整后的r分别为0.109和0.163,说明该模型拟合程度较好。验证了假设1和2。

4.3 稳健性检验。借鉴徐莹[9]对于稳健性检验的做法,本文采用替代变量法对研究结论进行稳健性检验,将原模型中的控制变量ROE替换为总资产报酬率ROA,回归分析如表4所示,替换后两个模型的回归结果分别为0.147和0.172,拟合结果较显著,结果依然符合假设1和假设2的预期。故本文实证结果通过了稳健性检验,文章的研究结论可靠。

5 研究结论

本文选取2015~2019年深证A股物流业上市公司的195个样本数据,得到实证结论,在其他条件不变的情况下,物流业上市公司内部控制缺陷程度越高,审计费用越高。对此提出以下相关建议,以降低物流业上市公司内部缺陷过高对审计费用的影响。

5.1 充分披露企业的内部控制缺陷。根据本文结论,内部控制缺陷程度在1%水平与审计费用显著正相关,故物流业上市公司可以通过披露内部控制缺陷来降低原有的审计费用,节约企业支出。

5.2 增强内控理念教育。在激烈的竞争环境中,领导及员工可以增强内部控制相关理念的教育,营造比较良好的内控环境。正确认识到部门的监管作用,定期更新内部控制理念,从而改善物流业上市公司的内部控制缺陷,进一步降低企业的审计费用。

5.3 打造高水平的员工队伍。公司要重视人员的培训,落实内部控制具体措施,充分发挥员工的积极性,及时解决工作中的问题。充分利用现有资源打造高水平员工队伍,达到改善内部控制缺陷的目的,有利于降低企业的审计费用。

参考文献:

[1] Simunic D A. The pricing of audit services: Theory and evidence[J]. Journal of Accounting Research, 1980,18:161-190.

[2] 张敏,朱小平. 中国上市公司内部控制问题与审计定价关系研究——来自中国A股上市公司的横截面数据[J]. 经济管理,2010,32(9):108-113.

[3] 张红英,高晟星. 内部控制缺陷和审计费用关系的实证研究——基于上市公司违规情况的分析[J]. 商业会计,2013(10):89-91.

[4] 朱明秀,金姮婷. 内部控制、盈余管理与审计定价——来自2014年中国上市公司的经验证据[J]. 南京审计大学学报,2017,14(2):67-75.

[5] 阚京华,谢娟. 内部控制质量、机构投资者特征与审计定价[J]. 财会月刊,2017(30):85-90.

[6] 赵保卿,穆雪飞. 上市公司内部控制缺陷与审计费用的相关性——基于我国A股制造业[J]. 经济研究参考,2019(19):63-78.

[7] 金絮. 内部控制缺陷与审计定价——基于A股主板上市公司的实证研究[J]. 经营与管理,2021(1):38-43.

[8] 玄贞希,金莲花. 内部控制缺陷对审计费用的影响研究——基于A股上市公司[J]. 投资与合作,2020(9):51-53.

[9] 徐莹. 内部控制缺陷及其整改对审计费用影响的实证研究[D]. 沈阳:辽宁大学(硕士学位论文),2017.