如何理解降低政府杠杆率

2021-05-11钟正生张璐

钟正生 张璐

2020年底召开的中央经济工作会议将2021年宏观政策的基调定为保持连续性、稳定性、可持续性。“三性”原则在当时较大程度地减轻了市场对财政政策较快收紧的担忧。2021年3月,《政府工作报告》秉持这一政策基调,提出经济运行要保持在合理区间,强调积极的财政政策要提质增效、更可持续,将财政赤字率1安排在3.2%左右,新增专项债券安排3.65万亿元,均高于市场预期。2021年3月11日,第十三届全国人民代表大会第四次会议审查通过了国务院提出的《关于2020年中央和地方预算执行情况与2021年中央和地方预算草案的报告》(以下简称“预算报告”)。预算报告中披露了2020年财政资金各科目的收支、调转情况,以及2021年财政收支预算的详细信息,借此可更好地把握2021年财政政策的变化和方向。

赤字率设定展现积极财政的连续性

2021年一般公共预算拟安排的赤字规模是3.57万亿元,财政赤字率设定为3.2%左右,是2019年和2020年赤字率目标2.8%和3.6%的平均值,体现了财政政策的连续性。此外,财政赤字率隐含了较保守的名义国内生产总值(GDP)预期,与政府工作报告所指出的2021年实际GDP增速为6%以上的目标相衔接。据此计算,2021年财政预算赤字隐含的名义GDP增速为9.8%,比市场预期的名义GDP增速要低1个百分点2。

从历史上看,每年财政赤字率所隐含的名义GDP增速与实际增速相比往往偏低。正如李克强总理在两会闭幕后答记者问中所指出的,今年将实际GDP增速目标仅设定为“6%以上”出于多重考虑:一是随着中国GDP总量持续扩大,目前6%的GDP年增速目标已经不低;二是引导大家将注意力放在推动高质量发展上;三是为了与今后目标平稳衔接,不宜大起大落。总体上,财政赤字率的设定体现了宏观政策的连续性,与积极的财政政策是一脉相承的。

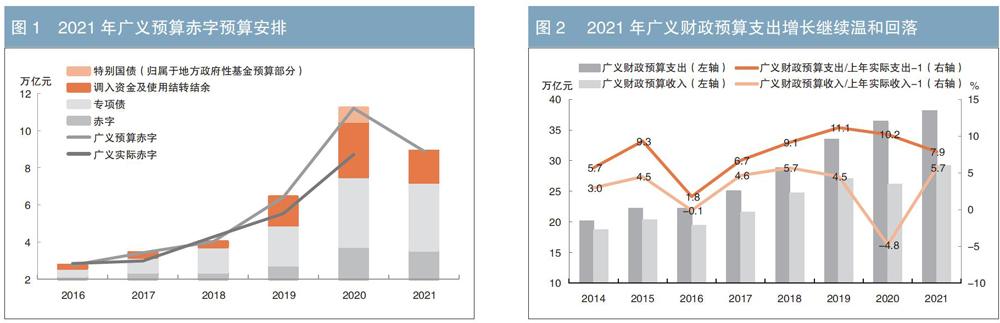

广义预算赤字展现财政政策的稳定性

根据预算报告,2020年中国财政收支相比预算总体上来说呈现“超收少支”的特点,导致广义赤字3仅使用了预算的78%。2020年财政所预设的支持力度较大,广义预算赤字为11.2万亿元,包括狭义赤字3.76万亿元、地方专项债3.75万亿元、一般公共预算中的调入资金及使用结转结余2.7万亿元和特别国债1万亿元。由于我国经济超预期复苏,2020年一般公共预算、政府性基金预算和国有资本经营预算这“三本账”的实际收入均高于预算收入,尤其是政府性基金收入比预算高出1.2万亿元。而“三本账”的实际支出均低于预算支出,尤其是政府性基金支出比预算少了0.8万亿元。也就是说,2020年仅政府性基金所使用的赤字就比预算少了2万亿元。相应地,地方专项债的使用极有可能是不充分的,这也是2021年未提前下发政府专项债额度的原因。这也说明2021年财政政策的力度是合理、稳定的,并未“急转弯”。

2021年广义预算赤字合计8.9万亿元,比2020年广义预算赤字减少2.3万亿元,比2020年广义实际赤字增加2000亿元(见图1)。其中,特别国债不再发行,减少1万亿元;一般公共预算中的调入资金及使用结转结余(可理解为跨周期调节的“蓄水池”)减少约1万亿元;狭义赤字和地方专项债仅有略微下调。可见,2021年广义预算赤字下调,主要体现在特别国债和调入资金及使用结转结余上,这也是地方专项债和狭义赤字安排高于市场预期的主要原因。

按照草案安排,2021年新增政府债发行规模为7.2万亿元,比2020年下降约1.3万亿元,而2019年新增政府债规模仅为4.9万亿元。这对债券市场利率债供给形成一定的压力,需要货币政策给予配合,以免造成一级市场发行利率抬升,进而传导至二级市场利率并推升实体经济融资成本,削弱财政政策的效果,形成政府债务的“挤出效应”。2021年广义赤字安排虽有所下降,但仍隐含着货币政策予以配合的需求。在2021年政府工作报告继续强调“推动实际贷款利率进一步降低”的背景下,货币政策的收紧仍然面临约束。

将一般公共预算和政府性基金预算这“两本账”的支出加总,可以衡量广义财政预算支出。本文以近年来中国广义财政预算支出值与上年实际值来计算财政支出安排的增长情况(见图2)。结果显示,2020年和2021年“广义预算支出/上年实际财政支出-1”的值均温和下降,2021年该值低于2018—2020年,说明在经济恢复性增长的情况下,财政政策正从危机应对模式回归常态模式。

以同样方法计算近年来广义财政预算收入增速,可见自2018年以来,减税降费持续推进,取得显著成效。根据国家税务总局公布的数据,2016—2019年,中国宏观税负(即一般公共预算收入中税收收入占GDP比重)分别为17.47%、17.35%、17.01%和16.02%,2020年进一步降至15.2%,比“十二五”末2015年的18.13%低近3个百分点。这也反映在广义财政预算收入增速持续慢于廣义财政预算支出增速上。2021年广义财政预算收入增速为5.7%,持平于2018年,仍低于广义财政预算支出增速2.2个百分点,意味着减税降费的政策导向仍在持续。2021年《政府工作报告》提出了“继续执行制度性减税政策”。

密切关注隐性债务风险

2020年中国显性政府债务上行速度加快,而隐性债务增速亦未见放缓。在2021年中央预算支出中,债务付息为仅次于国防的第二大开支,且占比进一步上升;在全国公共预算中,债务付息也是在支出中占比上升的科目。2021年预算报告提出,债务等重点领域风险不容忽视,并指出“抓实化解地方政府隐性债务风险”。上次该风险出现在预算报告中还是在2017年,当年正值中央开展严控隐性债务增量行动。2021年3月15日召开的国务院常务会议明确要求政府杠杆率要有所降低,这使得市场对财政政策超预期宽松的看法出现动摇。

对于政府杠杆率降低,笔者有如下理解。

第一,会议中的“政府杠杆率”不太可能指显性政府债务。根据预算报告,2021年国债新增发行规模2.75万亿元,地方债新增发行规模0.82万亿元,专项债新增发行规模3.65万亿元,相较2020年,政府债发行规模增幅为15.5%。而2021年名义GDP增速预计在10.5%附近,显著低于政府显性债务增速,因而无法支撑政府显性债务率4不增长。

第二,政府隐性债务率下降的难度较大,监管力度或将加强。按照2021年1月国际货币基金组织(IMF)对中国政府部门广义债务率的估算,2017年之后,政府隐性债务率开始超过显性债务率(对应于融资平台、政府性基金等预算外债务)。若要实现2021年政府隐性债务率下降,那么隐性债务增速必须得到遏制,因而监管力度或将加强。当然,这需要充分考虑实体经济在复苏过程中的承受能力。

第三,边际意义上的政府杠杆率下降是可行的。按照IMF的估算,2020年中国政府广义债务规模涨幅是18.5%,政府显性债务规模增长22%,而2020年中国名义GDP仅增3%,2021年政府广义债务增速将回落至15.2%,政府显性债务增速将降至15.7%,而名义GDP增速预计可上升到约10.5%。由此,2021年政府杠杆率上行曲线的斜率势必会放缓。

2021年财政政策的新变化

2021年财政政策的定向调控主要体现在以下几个方面。

第一,建立常态化的财政资金直达机制并扩大范围。2020年为应对疫情对经济社会的冲击,国务院创新推出了财政资金直达机制,将1万亿元特别国债和1万亿元新增赤字全部转给地方,其中1.7万亿元纳入直达机制,省级不留,资金直达市县基层。根据财政部数据,仅用20天时间,就有95%的中央直达资金下达市县基层,省级财政细化下达时间平均仅用一周。2021年直达资金扩大范围,基本养老金转移支付、县级基本财力保障机制奖补资金等也将纳入其中。同时,财政部将财政资金直达机制的规模从1.7万亿元大幅上调到2.8万亿元,意味着今年财政对民生的支持力度持续加强。

第二,中央本级支出继续作负增长安排。2021年中央本级支出同比增速为-0.2%,连续第二年负增长。中央进一步大幅压减非急需、非刚性支出,但对地方一般性转移支付增长7.8%,增幅明显高于去年,其中均衡性转移支付、县级基本财力保障机制奖补资金等增幅均超过10%。政府部门仍坚持“过紧日子”,着力确保基本民生支出只增不减,继续执行制度性减税政策。

第三,重点仍是加大对保就业、保民生、保市场主体的支持力度。根据财政部披露的数据,在2021年一般公共预算的支出结构中,教育、社保和就业、农林水事务占比最高,并将进一步提高;卫生健康支出占比相比去年有所回落,但仍高于疫情之前。2020年公共财政支出减少了对城乡社区事务、节能环保和科学技术的支出,加大了对卫生和社保就业的支出。2021年财政支出结构仍延续了这种注重惠企利民的趋势。值得关注的是,2021年债务付息支出增速和占比均在提升。

第四,2021年预算报告首次提出“支持做好碳达峰、碳中和工作”。近年来,节能环保支出在公共财政支出中的占比从2016年的2.1%提升到2019年3.1%,财政对绿色发展的支持已有显著提升。2021年财政预算报告提出,进一步支持风电、光伏等可再生能源发展和非常规天然气开采利用,也就是说短期主要依靠补贴形式增加可再生、清洁能源供给。从中长期来看,中国碳达峰、碳中和的“30·60”目标将滋生百万亿元级别的投资需求。以过去几年绿色金融发展的经验来看,在绿色投资中政府出资在10%左右,另90%需要动员社会资本,意味着未来财政支持碳达峰、碳中和的支出需要达到十万亿元级别,这对中长期财政的可持续性和应对方式提出了更高要求。

注:

1.財政赤字率指财政赤字占GDP的比率。

2.由于2020年GDP基数较低,3月22日市场对2021年实际国内生产总值(GDP)增速的预期为8.8%,而对居民消费价格指数(CPI)和工业生产者出厂价格指数(PPI)预期分别为1.5%和3%,若二者按照2∶1权重,对应的GDP平减指数约为2%,由此计算2021年名义GDP增速约为10.8%。

3. 广义赤字包含狭义赤字、地方专项债(地方政府性基金预算赤字)、特别国债(中央政府的基金预算赤字)和调入资金及使用结转结余资金,可更全面反映财政收支差额的实际情况。其中,狭义赤字指一般公共预算赤字,即中央政府国债和地方政府一般债券。

4.债务率是一国债务规模与GDP的比值,二者相对增速决定其变动方向。

责任编辑:鹿宁宁 刘颖