东鹏特饮:最强“山寨红牛”

2021-04-23周迎

周迎

东鹏特饮于1月21日IPO首发过会,上交所即将迎来“功能性饮料第一股”。

“山寨”起家,一年卖出40多个亿,仅次于红牛,市场排行老二,东鹏特饮或许是当前最有可能替代红牛的一家公司。

卖饮料是个好生意

东鹏特饮,主营饮料研发生产与销售,旗下有3条产品线:能量饮料东鹏特饮;非能量饮料由柑柠檬茶、陈皮特饮等;包装饮用水。

近年来,东鹏饮料业绩逐年攀升。2017-2019年,分别实现营收28.44亿元、30.38亿元、42.09亿元。而其中,95%以上的收入都来自能量饮料。

卖饮料是一门好生意。

首先,高毛利。饮料行业的毛利率一般在40%~60%左右。

翻阅东鹏饮料招股说明书,2017-2020年上半年,东鹏饮料公司主营业务毛利率分别为47.91%、45.78%、46.66%和46.37%。其中,能量饮料的毛利率最高,均在48%以上。

其次,饮料本质是一门卖水的生意,然而水的成本并不高,实际最大的成本出在包装上。

以叱咤饮用水市场的农夫山泉为例,其产品综合毛利率约为55%,其主要的销售成本开支,有19%花在了原材料上(包括14%用于生产瓶子的PET,以及糖、果汁);14%用于包装费用,9%制造费用,2%人工薪酬。

一瓶550ml的农夫山泉,水的成本约为0.000 55~0.002 2元,几乎不值一提。

再以同行业可比公司六个核桃(母公司养元饮品)为例,2018年公司采购成本合计37.58亿元,其中花费最大的成本不是核桃,而是易拉罐/盖,占比58.45%;核桃仁的采购成本仅占15.98%。

回到东鹏特饮,我们从招股说明书可以看到,2019年东鹏饮料主要原材料采购花费约14.72亿元,其中约32%用于购买白砂糖,香精;而约42%都花在了包装上——瓶坯20.85%,外帽6.98%,瓶盖5.68%,纸箱8.08%。

最后,中国饮料市场很大,其中能量饮料增速最为明显。

能量饮料市场在中国虽然起步较晚,但增速一直位于各类饮料前列。2014-2019年能量饮料非现场消费的销售金额复合增速为15.02%,是饮料中增速最快的细分品类之一。2019年,中国饮料市场达5 785.60亿元,其中能量饮料销售总额为427.75亿元。

此外,中国人均能量饮料消费水平较低,成长空间广阔。2017年中国大陆功能饮料人均消费量为2.2升,消费金额为6.2美元,人均消费金额不足中国香港的1/2,与英国、日本和美国差距更大,约是其10%~20%。

根据欧睿国际(Euromonitor International)预测,2019-2024年,我国能量饮料销售规模复合增长率为4.5%,至2024年我国能量饮料市场销售总额预计可达532.63 亿元,较2019年增长24.5%。

選对赛道,模仿替代

东鹏饮料于1987年成立,早期是一家国营豆奶厂。2003年,公司因经营不善濒临破产。时任销售经理的林木勤联合兄弟接手了东鹏,完成了饮料厂的私有化。

此前,林木勤曾在红牛代工厂工作10年之久,已了解红牛的完整生产销售链条。

2009年,林木勤代领东鹏开始转型生产能量饮料。

这是其对赛道的正确选择,为什么要做能量饮料?

第一,市场大、潜力大。1995年底红牛进入中国,我国能量饮料产业才正式起步,但此后行业快速发展。

第二,市场可突破。当时中国市场被红牛独占,但中国红牛本质上是一个经销商,其在中国的市场策略一直较为保守,产品、包装甚至十几年几乎未有改变,这意味着后来者是可以从中突破的。

相比乳制品行业,该市场竞争异常激烈,伊利和蒙牛乳企龙头占据6成以上市场,并且上下游产业链也更为复杂。反观能量饮料,红牛地位则并非不可撼动。

中国消费品牌市场一大发展规律是,最初地区性品牌诞生,而后外资龙头进入中国市场,收割市场份额,再后来中国本土品牌崛起,会逐步替代外资品牌,最后发展为全国性乃至全球性品牌。

东鹏特饮无疑是中国能量饮料品牌的替代性选择,虽然这个过程可能还很漫长。

作为替代性品牌,一般都具有以下几个特点:

第一个特点,就是模仿。

东鹏特饮和红牛口感功能相似。

红牛广告语,几乎照搬使用。“累了,困了,喝东鹏特饮”这句广为人知的广告语,并非东鹏特饮原创,而是源自红牛的“困了,累了,喝红牛”。2013年红牛放弃该广告语,东鹏就顺势捡来用了,仅仅调换了一下语句顺序,再把红牛改成了东鹏特饮。

二者包装配色设计,均以金色为主。东鹏特饮和红牛包装主色调都是金色。

因为一系列模仿,东鹏特饮也因此被称为“山寨红牛”。

第二个特点,便宜。红牛定位较高端,东鹏特饮则采取“低价策略”,口感功能相近,但价格便宜近一半。红牛用罐装,售价6元/罐,东鹏特饮主打瓶装,售价3.5元/瓶。

通过性价比优势,东鹏成功打开广东地区市场。2010年,即东鹏转型做能量饮料的第二年,产值就达到了2.5亿元,成为能量饮料市场的一匹“黑马”。

第三个特点,农村包围城市。东鹏特饮主战下沉市场,从三四线城市开始切入,成功打入红牛市场空白地带。

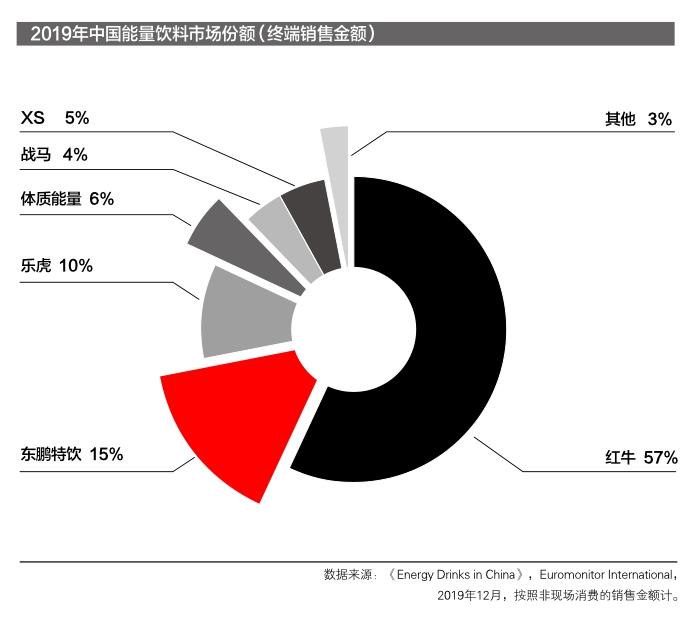

伴随中国功能饮料市场高速发展,东鹏特饮乘风快上。当前能量饮料行业竞争格局,红牛占据近6成市场,东鹏特饮占比15%,成功跻身行业第二。

尽管排在第二,但两者差距仍比较大。

如果要替代红牛,东鹏特饮的产能明显不足。此次东鹏上市融资,第一任务就是要扩大产能。扩大产能,提高市占率,无疑是东鹏完成其替代性的第一步。

据悉,东鹏目前公司全产品线产能约为160万吨/年,在建生产基地全部达产后,预计可实现产能约250万吨/年。

营销至上

东鹏特饮能够获得如今的品牌地位,与其不遗余力的营销离不开。

为全面提升品牌曝光度,东鹏特饮提出“年轻就要醒着拼”的品牌主张,在线上线下进行了多维度、饱和式的营销宣传。

狂砸广告,除传统电视广告宣传以及公交车身、地铁、高铁站等户外宣传方式外,公司还结合当代年轻人的生活方式及消费习惯,开展了互联网、影视植入、体育电竞赞助等新型营销模式。

这也导致东鹏特饮一段时期内销售费用高企。

翻看东鹏公司员工结构,销售人员占比超65%,研发人员占比不到2%。

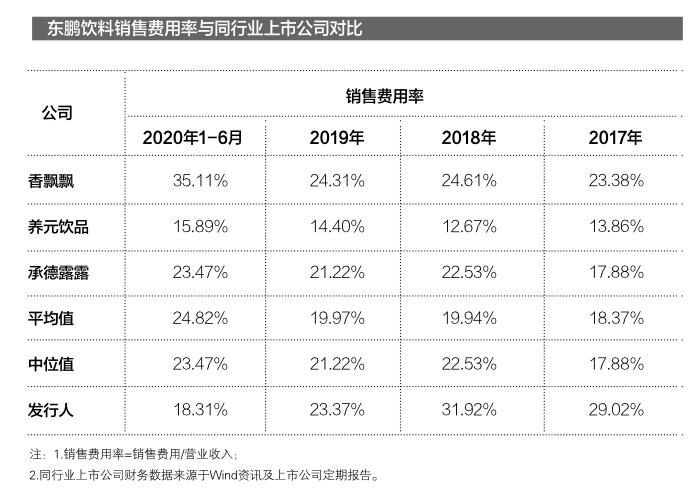

2017-2019年,东鹏饮料的销售费用分别为8.25亿元、9.69亿元、9.84亿元,销售费用率分别為29.02%、31.92%、23.37%,略高于同行业上市公司平均水平。主要原因在于公司处于快速发展阶段,宣传推广投入大,销售人员职工薪酬支出较高。

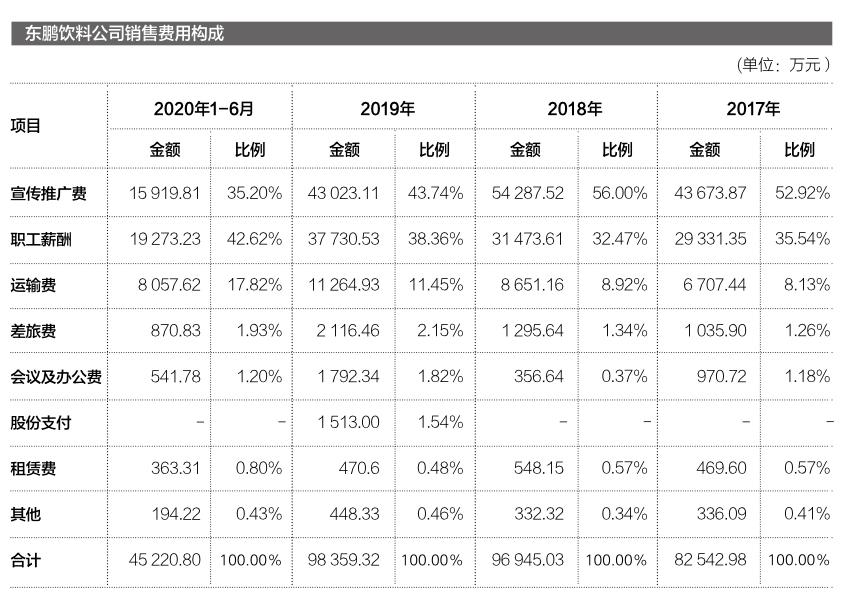

其中,2017-2019年用于宣传推广的费用分别为3.85亿元、4.82亿元、3.45亿元,占销售费用比例分别为46.67%、49.74%、35.06%。主要花在了电视电台广告上,其次是户外广告,以及赛事赞助、影视植入、代言人等方面。

2017-2019年,东鹏特饮公司主营业务收入约分别为28亿元、30亿元、42亿元,营收增速分别为6.81%、38.56%。

销售费用在减少,营收在增长,说明东鹏特饮当前主营业务正进入较强竞争力阶段,营收增长,而营销力度在降低。

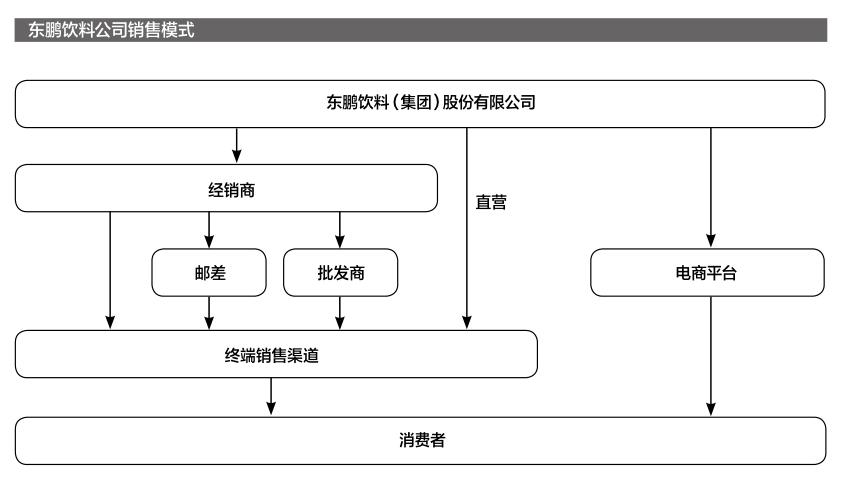

此外,在渠道上,东鹏饮料以经销模式为主,占渠道97%以上,其次是线上和直销。截至2020年6月末,东鹏饮料已拥有1 386家经销商,产品覆盖约120万家终端门店。

但收入来源单一,主要依靠大单品东鹏特饮;且市场集中,近6成的销售收入来源于广东地区,全国市场还有待开发。

未来,除提升产品产能,形成完善的产能布局外,东鹏还应聚焦主导产品,着力培养具有成长潜力的新品。

随着能量饮料在中国的兴起,加之高毛利吸引,众多参与者开始切入能量饮料市场,部分知名企业也纷纷推出了新型能量饮料产品,例如统一旗下的够燃、安利旗下的XS、伊利旗下的唤醒源等,但此类产品在国内的销量还较小。

当前,我国能量饮料市场排名前4大企业——红牛、东鹏特饮、乐虎、体制能量合计实现销售金额377.81亿元,市场占有率已达88%。

近几年,中国红牛因品牌续约问题使得功能饮料市场出现动荡,对东鹏特饮而言,当前核心任务就是扩大产能;其次,走出“山寨红牛”的营销惯性。