预见2021:中国锂电池行业全景图谱

2021-04-16

锂电池是一类由锂金属或锂合金为负极材料、使用非水电解质溶液的电池。锂电池在传统领域主要应用于数码产品,在新兴领域主要用于动力电池、储能领域。近年来,我国锂电池产量逐年增长。需求方面,受益于新能源汽车发展及动力电池需求增加,我国锂电池出货量逐年上升,2019年达131.6GWh,产业规模超过1700亿元。目前消费锂电池领域需求已经较为饱和。未来,随着全球新能源产业的发展,电动车逐渐成为锂电池的大需求产业,因此动力锂电池成为锂电池产业需求增长的集中领域。

一、中国锂电池行业发展现状

1990年以来,中国锂电池产业从最初的模仿借鉴到逐渐自主创新,从最初只能提供消费电池到后期一跃成为动力电池的主要供应商,中国在锂电池行业扮演的角色愈发重要。经过几十年的发展,中国锂电池生产厂从最初的几家到现在的上百家,完成了数量的突破,中国成为全球最大的锂电池生产国和消费国。在政策、补贴的双重推动下,中国锂电池产业诞生出众多具有全球竞争力的企业。

锂离子电池是一种充电电池,它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+在两个电极之间往返嵌入和脱嵌:充电池时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。一般采用含有锂元素的材料作为电极的电池。是现代高性能电池的代表。锂电池按不同的分类方式可以分为以下几类,如图1 所示。

(一)产业链全景

锂电池的上游原材料主要包括镍钴锰、锂矿和石墨矿,由此构成正负极材料、电解液、电极基材、隔膜等;中游则是将正负极材料、电解液、电极基材、隔膜组装成电芯后进行制造和封装;下游是锂电池的应用领域。

(二)供给端:产量不断增长

近年来3C产品对锂电池需求量的稳定增加,以及随着新能源汽车的市场规模逐步扩大和储能电池的需求扩大,我国锂电池产量规模逐年扩大。根据国家统计局数据显示,2015~2019年我国锂电池的产量不断增长。2019年,我国锂离子电池产量为157.22亿只。2020年1~11月,我国锂离子电池产量达到166.81亿只。

(三)需求端:出货量逐年增加,市场规模扩大

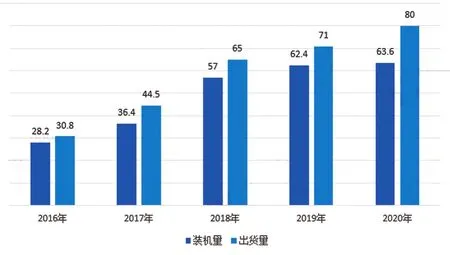

(1)动力电池出货量与装机量逐年增长

2020年1~12月,我国动力电池装车量累计63.6GWh,同比累计上升2.3%。2020年中国动力电池出货量为80GWh,同比增长13%。在疫情影响下,2020年较2019年仍有所提升。主要原因:①2020年下半年国内新能源终端市场恢复超预期,加之新车型于下半年集中发布,带动了消费者购车热情,使得国内新能源汽车市场销量超过130万辆。②2020年欧洲新能源汽车市场超预期增长,年销量超过中国,带动国内部分头部电池企业出口规模提升。

(2)我国锂电池总出货量逐年增加

受益于新能源汽车和动力电池出货量增长,2016~2019年中国锂电池出货量逐年上升。根据高工锂电数据显示,2018年中国锂电池总出货量102GWh,同比增长27%。2019年中国锂离子电池出货量达到131.6GWh。初步估算,2020年锂电池出货量突破160GWh。

(3)中国锂电池产业规模呈增长趋势

受锂离子电池价格持续下滑影响,2019年我国锂离子电池产业规模较上年小幅增长至1750亿元,增速仅为1.3%,增速继续呈现回落态势。前瞻根据锂电池产业发展趋势初步估算,2020年我国锂电池产业规模超过1800亿元。

图1 锂电池分类

图2 2016~2020年中国动力锂电池出货量与装机量分析(单位:GWh)

二、中国锂电池行业竞争格局

(一)细分产品竞争格局

锂电池可按电解质材料、电池外形、外包材料、正/负极材料以及性能用途进行划分,其中目前最主要的是以正极材料作为划分锂电池产品的依据,因为正极材料是电池中锂离子之源,其性能直接关系到电池性能,是锂电能量密度的基础,是锂电池中最关键的功能材料。锂电池按正极材料分类,主要有三元正极材料、磷酸铁锂、钴酸锂和锰酸锂这四种,负极材料一般为天然石墨和人造石墨。

2020年中国正极材料出货量51万吨,同比增长27%。从正极材料产品出货量结构来看,2018~2020年正极材料领域三元材料和钴酸锂材料占比略微下滑,2020年出货量占比分别为46%和16%,磷酸铁锂占比由21.24%上升到25%。

据GGII调研数据显示,2020年中国负极材料出货36.5万吨,同比增长35%。从负极产品结构来看,人造石墨产品占比有所提升,市场占比达到84%。以硅基负极为代表的其他负极材料,受到国内圆柱电池产品主要出货型号切换,以及方型动力电池高镍体系升级暂缓的影响,未能实现预期增长,市场占比有所下滑。天然石墨占比出现下降,主要是因为2020年主流电池企业采购天然与人造石墨混合材料,一定程度上降低纯天然石墨的采购。

(二)下游应用格局:以动力锂电池和消费型锂电池为主

我国锂电池广泛应用于手机、笔记本电脑、电动自行车、电动汽车、电动工具、数码相机等众多下游领域,可归为主要三类:储能、消费及动力锂电池。随着我国新能源汽车规模的扩大,预计未来我国电动汽车对锂离子电池需求比例将会进一步提高。

从下游锂电池的产品应用结构来看,动力锂电池为主要应用领域,2019年出货量占比达53.95%;储能用锂离子电池在2019年的出货量达到了3.8GWh,占锂离子出货量的2.89%;消费型(3C)锂电池出货量为56.8GWh,占锂离子出货量的43.16%。

(三)企业竞争格局:市场份额将进一步向头部企业集中

目前消费锂电池领域需求已经较为饱和。未来,随着全球新能源产业的发展,电动车逐渐成为锂电池的大需求产业,因此动力锂电池成为锂电池产业需求增长的集中领域。

以动力锂电池企业为例,2020年1~12月,我国新能源汽车市场共计72家动力电池企业实现装车配套,较2019年同期减少3家。其中,宁德时代装车量为31.79GWh,占比50%,排名第一;比亚迪装车量为9.48GWh,占比14.9%,排名第二;LG化学装车量为4.13GWh,占比6.5%,排名第三。

图3 2010~2020年中国锂离子电池产业规模情况(单位:亿元,%)

图4 2018~2020年中国锂电池正极材料细分类型占比(单位:%)

随着动力电池市场竞争进一步加剧,龙头企业优势不断放大,行业集中度持续提升。2020年,排名前3家、前5家、前10家动力电池企业动力电池装车量分别为45.4GWh、52.3GWh和58.4GWh,占总装车量比重分别为71%、82%和92%。

三、中国锂电池行业发展前景及趋势分析

(一)发展趋势:锂电化、节能化和高速化

锂电化、节能化和高速化将是未来锂电池的发展趋势。作为新能源领域的重要组成部分,锂电产业发展迅速,已成为制造领域新的投资焦点,锂电池企业纷纷加大对新工厂的建设,寄希望于增加产能,借助规模效应来取胜。锂电制造节能化和高速化已成为新的产业趋势。

(1)高速化

如今消费电子产品对锂电池容量和性能要求的不断提升,储能电池、动力电池对锂电池功率需求的不断增长,以及无线传感器,锂电池自动化生产设备行业应下游行业需求的发展,将进一步提升自身的研发水平和技术实力、提高设备的工艺水平和自动化程度,以满足下游锂电池对大容量、大功率、高性能、高稳定性等特性的需求。锂电池行业在今后的发展中还会不断地处于加速阶段。

(2)节能化

锂电池作为新能源电池行业的代表,是一种环保节能型的储能电源,当前,国内领先的锂电池生产企业中,几乎都在生产线上安装了NMP材料回收系统,以达成对NMP回收、提纯、再利用的目的。通过回收系统,不仅达到了国家环保要求,同时也大大降低了键电池生产成本。

(3)锂电化

自从新国标实施以后,锂电已经成为了新国标车的一部分,2020年,各大品牌更是将锂电推向了另一个大高潮。锂电确实在各行各业已经有了许多应用,将来电动车行业也将会更多往锂电发展。锂电化趋势不可逆,锂电池市场红利已经到来。

(二)发展前景:行业前景良好

图5 2021~2026年中国锂电池行业市场规模预测(单位:亿元)

随着我国新能源汽车市场的扩大,动力性锂电池需求量将会有大幅提升,同时,手机、电动车、电动工具、数码相机等行业的快速发展,对锂电池的需求将会不断增长。此外,由于锂电池生产厂家在技术上的革新,人们对锂电池的需求仍会不断增长,锂电池行业发展前景较好,前瞻预计到2026年我国锂电池行业市场规模将超过2600亿元。