税务风险、税收规避与企业资本结构调整

2021-04-12谭光荣黄保聪

谭光荣 黄保聪

摘 要:基于上市公司数据构建双重差分策略,研究税务风险对企业资本结构调整的影响。结果显示:企业税务风险的下降会减缓企业资本结构调整,平均而言,处理组企业的资本结构降低了约2%,且这一关系在动态条件下依然存在;在规模较小、市场化程度较高的企业,这种抑制效应越明显;税务风险的降低会影响企业避税,进而减缓资本结构的调整速度。因此,完善企业税务风险管理,有助于“稳杠杆”战略的顺利实施。

关键词: 税务风险;企业资本结构调整;税收规避;“去杠杆”;准自然实验

一、引 言

中国经济进入新常态以来,“高杠杆”是最引人关注的问题之一。党的十九大报告指出,防范化解重大风险是当前“三大攻坚战”的核心内容。而企业风险是当前中国面临的重大风险要素之一,要把降低企业杠杆率作为当前的一项重要工作 [1]。既有研究发现,企业去杠杆的微观本质是资产负债的动态调整,换言之,无论去杠杆、降杠杆还是稳杠杆,其实质都是资本结构动态调整过程[2]。当前,中国经济正处于转型升级爬坡换挡的关键时期,如何防范化解重大风险、保持宏观杠杆率基本稳定,值得研究与探讨。

已有对企业资本结构调整及其影响因素的研究认为,税收一直是影响企业资本结构的重要因素[3-5]。Modigliani 等(1963)在放松MM定律完美假设的基础上提出了有税MM定律,认为负债的税盾作用有助于降低资本成本,提升企业价值[6]。随后,有研究从债务税盾和非债务税盾视角探讨税收与企业资本结构之间的关系[5,7]。近年来,不少中国学者从宏观环境与微观企业视角对资本结构调整的影响因素进行研究[8]。其中,宏观环境层面从融资融券、市场化进程、法律环境及经济政策不确定性等方面对企业资本结构的调整进行研究[8-11];微观层面从企业薪酬激励、无形资产等视角探讨企业资本结构[11,12]。但少有文献从税收角度对企业资本调整速度进行研究,已有文献如王珮和郭坤(2019)[5]对企业避税与企业资本结构的影响进行了研究,其不足之处是未对影响资本结构调整的机制进行探讨,在内生性问题的解决上仍有较大的拓展空间。区别于上述研究,本文从税务风险视角出发,尝试运用2009年大企业税务风险指引下发这一“准自然实验”构建双重差分识别策略对企业资本结构调整进行研究,以期丰富企业税务风险管理以及资本结构调整领域的研究,为防范化解重大金融风险、保持宏观杠杆率的基本稳定提供相关参考和建议。

二、制度背景、理论分析与研究假设

(一)制度背景:《大企业税务风险管理指引(试行)》下发

自2008年金融危机爆发以来,我国企业面临的不确定性与风险与日俱增。为加强大企业的税收管理和纳税服务,引导大企业进行税收风险管理,国家税务总局发布了《大企业税务风险管理指引(试行)》(以下简称《指引》),旨在指导大型企业合理地控制税收风险,并避免企业可能遭受到法律制裁、财务损失等。《指引》的下发预示着我国已将大企业税务风险管理作为企业风险管理的重点管控目标。具体而言,我国企业应从税收风险管理组织、职位和职责等方面结合自身的经营状况、税收风险特征和现有内部风险控制体系等方面建立相应的税收风险管理体系。2009年《指引》的下发规范了企业的税务行为,加快了企业税务风险管理制度的建立,减轻了企业面临的税务风险。由于《指引》的下发很难被大规模企业提前预期,这次改革成为改变企业税务风险和行为的外生事件。在新政策下,大规模企业逐步建立税务风险管理机构和税务风险管理规则,降低了大规模企业面临的纳税风险。《指引》下发的外生事件为研究税务风险对企业资本结构的影响效应提供了极好的机会。首先,《指引》下发作为中央出台的一项政策,相较于企业而言较为外生,微观企业无法直接影响中央政策的制定。其次,《指引》下发前后企业税务风险的变化存在顯著的差异,可以很好地识别政策前后税务风险变化对企业资本结构的净效应。因此,本文使用2009年《指引》下发作为“准自然实验”研究企业税务风险变化对其资本结构调整的影响。

(二)理论分析与研究假设

企业税务风险影响资本结构调整的逻辑如下:首先,我国企业面临的税务风险普遍存在,且呈现扩大的趋势,企业风险管理特别是对涉税风险的管理已经成为现代化企业的重要组成部分。企业预期面临的税务风险增加会加剧企业未来纳税的不确定性,并给企业带来额外成本,包括税务部门的处罚成本、企业内部的管理成本及调整成本,而成本的增加会影响企业资本配置比例,进而影响企业资本结构调整。具体而言,一方面,企业面临的税务风险增加会给企业带来额外的负担,随着公司预期成本增加,公司将减少现金流出量,增加公司现金留存额,并增加公司的资产规模,从而改变公司资产负债比例,进而影响公司资本结构调整。当然,企业现金留存的增加也有可能促使企业改变投资动机,增加企业规模,改善企业业绩,从而促使企业调整负债水平。同时,企业现金流管理存在代理成本,税务风险的存在会加剧企业代理成本,造成企业管理效率的缺失,从而引起资本结构的微小调整以弥补现金管理带来的效率缺失[13]。将这一理论路径称为“现金流效应”。另一方面,税务风险的增加会直接影响企业面临的融资约束,大规模企业具有规模大、机构复杂等特点,随着风险预期的加大会促使企业加大风险管理投入,减少企业的外部融资和负债水平,从而调整企业的资本结构。将这一理论路径称为“融资约束效应”。可见,企业税务风险的增加会鼓励企业增加现金储备,减少企业债务融资,进而减缓企业资本结构的调整速度;反之,当企业税务风险预期降低,大规模企业会增加企业的现金支出,加大融资力度,进而加快企业资本结构的调整速度。据此,综合税务风险的“现金流效应”和“融资约束效应”,提出研究假设1。

H1 在其他条件不变的情况下,企业税务风险的降低会减缓企业资本结构调整。

其次,税务风险的增加会直接影响企业的税收规避,进而影响企业的资本结构调整。这源于企业避税的债务税盾和非债务税盾。Modigliani 等(1963)在无税MM理论的基础上放松假设,认为负债的税盾作用有助于降低综合资本成本,提升企业价值[6]。进一步的研究则从债务税盾和非债务税盾角度研究企业资本结构的调整变化[3,5] 。所谓债务税盾是指企业利用债务融资的税前扣除效应来获取税收收益;非债务税盾则是企业利用固定资产加速折旧、税收抵免等税收优惠来获取与债务利息同样税收利益的行为。Dyreng等(2008)将企业真实税负减少所带来的税收扣除作为一种非债务税盾,认为企业会利用税收与负债的替代关系约束企业现金流,降低企业税务风险,促进企业业绩提升[14]。考虑具体市场环境,企业非债务税盾与债务融资行为会相互替代,非债务税盾与资本结构调整负相关[15] ;也有研究发现,企业税收规避与其资产负债率之间呈显著的负相关关系[5,16]。基于以上分析,预期《指引》下发会降低企业面临的税务风险,减缓企业的避税行为,进而减缓企业资本结构的调整速度。为此,提出研究假设2。

H2 降低企业面临的税务风险会减缓企业避税行为的发生,进而减缓企业资本结构的调整。

三、研究设计

(一)样本选择和数据来源

选取2005-2015年中国A股市场非金融上市公司数据①开展研究,并对样本进行以下筛选:(1)删除研究年度内ST和*ST的上市公司;(2)删除丢失和异常的数据样本;(3)删除样本期内资产负债率大于100%的公司。另外,为了最大程度地减少离群值对研究结果的影响,在1%和99%分位数对相关变量进行了缩尾处理。基于以上原则,选取2005-2015年2303家上市公司进行研究,共计18820个观测值。上市公司数据来自国泰安数据库(CSMAR),公司名义所得税率来自WIND数据库,宏观经济数据的信息来自《中国统计年鉴(2005-2015)》 ,市场化指数和法律制度环境选择樊纲和王小鲁(2016)编制的市场化指数以及政府与市场间关系评分。

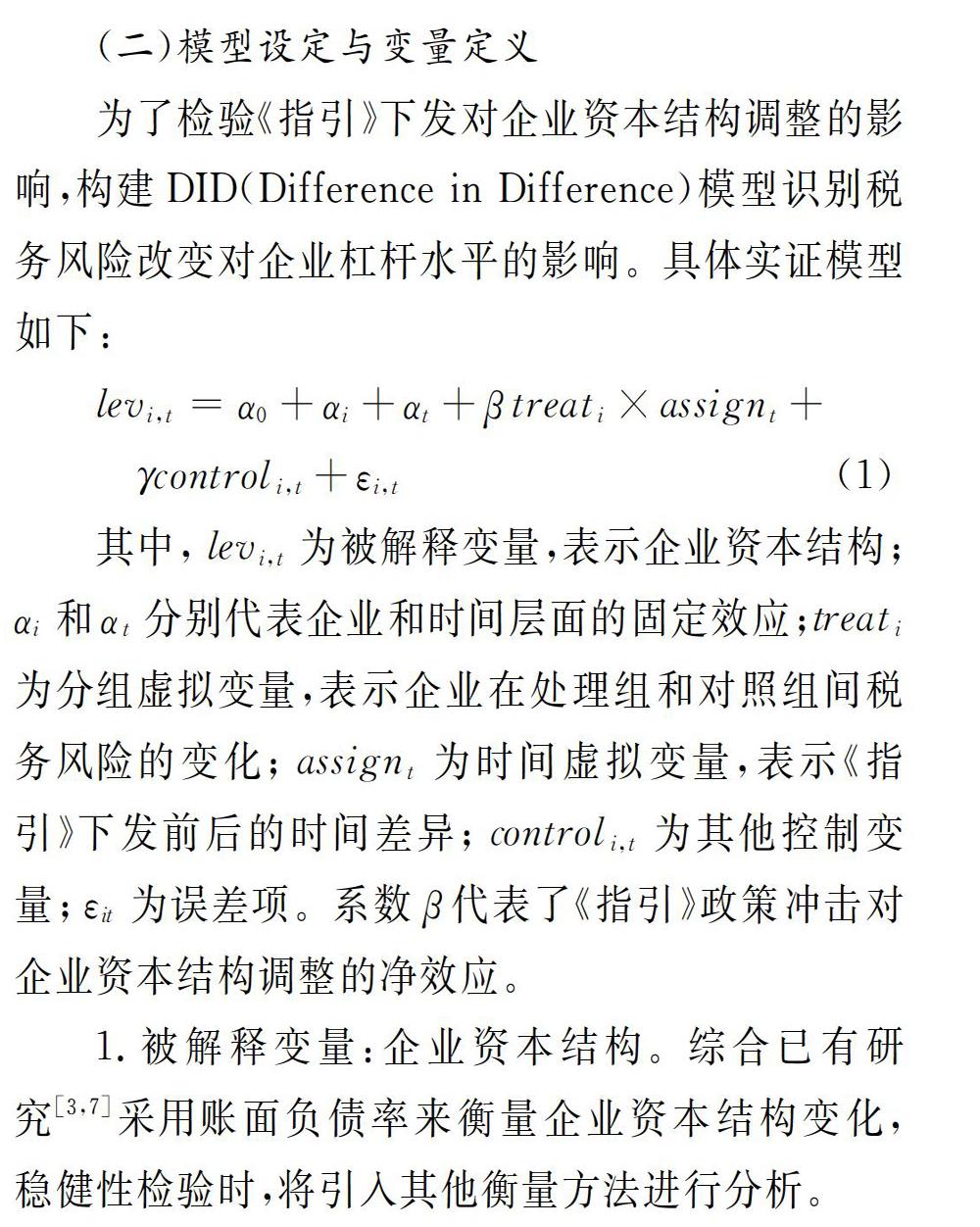

(二)模型设定与变量定义

为了检验《指引》下发对企业资本结构调整的影响,构建DID(Difference in Difference)模型识别税务风险改变对企业杠杆水平的影响。具体实证模型如下:

1.被解释变量:企业资本结构。综合已有研究[3,7]采用账面负债率来衡量企业资本结构变化,稳健性检验时,将引入其他衡量方法进行分析。

2.解释变量:税务风险。目前多采用当期的有效税率或者多期有效平均税率的均值来度量企业避税所产生的税务风险[17,24],也有采用会计税收差异来衡量企业的税务风险[18]。然而,采用当期实际税率来衡量企业避税带来的税务风险以及采用会计税收差异来衡量企业面临的税务风险存在很大偏误。为此,采用税负一段时期的波动来度量企业税务风险,这样能更全面地刻画企业面临的风险[19]。具体而言,采用企业在(t-4)年至t年的企业税收规避标准差来刻画企业面临的税务风险[20]。关于企业避税,采用实际所得税率,即“ETR=(所得税费用-递延所得税费用)/息税前利润”来衡量[21]。同时,按照企业《指引》下发时间2009年为分界点设置时间虚拟变量assign,当企业位于大企业税务风险指引下发以后的年度,取值1;否则,取值为0。借鉴相关文献[22-24]的做法,使用改革前四年(2005—2008年)每家公司税务风险的平均值对所有企业分组,将每家企业税务风险的均值与所有企业均值的中值进行比较,如果某一家企业面临的税务风险高于所有企业税务风险的中值,说明企业受《指引》下发政策的影响更大,将其划分为实验组,treat取值为1;反之,将其划分为对照组,treat取值为0。

3.控制变量。借鉴相关研究 [3,7],还控制了资产流动性(CR)、企业规模(SIZE)、资产有形比(TANG)、盈利能力(ROA)、抵押能力(FASSET)、成长机会(TOBIN)、企业年龄(AGE)、行业变量(IND)等一系列对企业资本结构产生影响的因素。

四、实证结果与解释

(一)描述性统计与分析

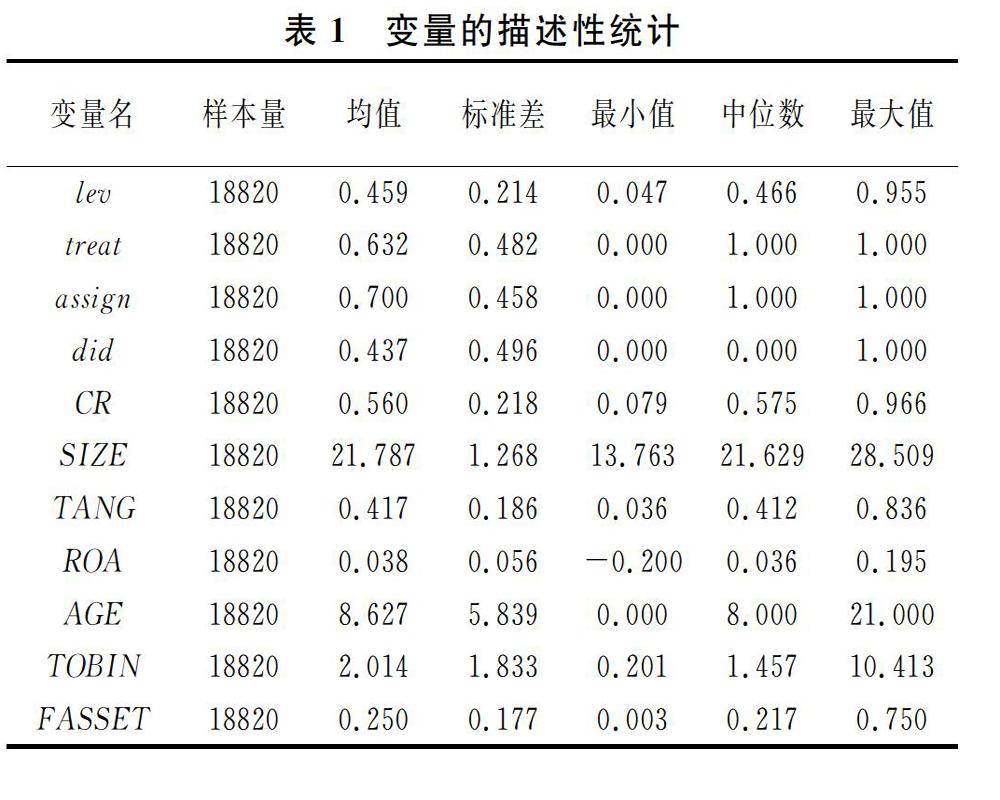

表1报告了主要变量的描述性统计结果,从中可以发现,企业资本结构lev均值为0.459,表示平均而言,样本企业资本结构调整接近50%,说明2005-2015年企业资本结构调整是普遍现象。lev的最小值为0.047,最大值为0.955,两者之间存在很大差异,说明样本企业资本结构调整速度相差较大,与黄俊威和龚光明(2019)[8]研究结果较为一致。分组虚拟变量(treat)、政策虚拟变量(assign)为0和1,其余为公司特征变量,观察发现各控制变量都存在一定的差异且无极端值,说明不同上市企业特征变量存在个体差异与企业的现实情况基本一致,不再阐述。

(二)相关性分析

检验发现,分组虚拟变量(treat)和政策虚拟变量(assign)的交乘(did)与资本结构呈显著负相关(系数为-0.144,1%的显著性水平显著),说明企业在《指引》下发后资本结构有了一定程度的下降,与王珮等(2019)[5]的研究基本一致,初步证明假设1。其他公司层面的特征变量与宏观层面的变量均在1%的水平上显著相关,且大部分相关系数小于0.5,表明控制变量的选择较为合理,变量之间不存在严重的多重共线性②。

(三)主要实证结果与分析

表2报告了企业税务风险与企业资本结构调整的检验结果。其中,did为《指引》下发前后企业税务风险变化的净效应。具体而言,列(1)为不添加控制变量的OLS回归结果;列(2)为控制了影响企业资本结构调整的因素,初步分析表明,企业税务风险与资本结构呈负相关关系。进一步地,第(3)(4)列报告了税务风险与企业资本结构调整did的回归结果。其中,列(3)为基础回归,列(4)为添加公司层面控制变量的回归结果。对比可以发现,did的系数在1%的水平上显著负相关。表明《指引》下发后,企业税务风险的降低显著减缓了企业资本结构的调整速度,与对照组相比,处理组企业的资本结构平均而言降低了约2%(0.010/0.459),验证了假设H1。

(四)稳健性检验

1.平行趋势检验

(1)使用DID方法开展研究内含一个重要假定,即实验组和对照组在政策实施之前的变化趋势应当一致。为验证平行趋势假设,借鉴已有研究[8],分年度检验《指引》前后did的系数。从表3的检验结果发现,在2009年《指引》下发前处理组和对照组公司之间资本结构的调整并无差异,而在《指引》下发后,处理组公司资本结构的調整显著高于对照组公司,满足did回归的前提假设,这在一定程度上表明处理组和控制组的选择不存在明显的事前差异。

(2)为进一步验证平行趋势,借鉴相关研究[8],选取2009年《指引》下发之前的数据作为研究样本,比较处理组和控制组企业在《指引》下发之前企业资本结构调整的差异。表4列(1)(2)中,did的系数没有通过显著性检验,表明在《指引》下发之前处理组和控制组企业资本结构调整不存在显著性差异。进一步说明处理组和控制组企业在《指引》下发之前具有平行趋势。

2.安慰剂检验。把“安慰剂政策”时间前移,将政策发生时间设定在2007年,且只保留样本区间为2005—2008年的企业数据,并以2007年为中间点进行DID回归。此时,did的系数不再显著,表明研究结果稳健;否则,表明研究有偏。表4列(3)(4)的安慰剂检验可见,did的系数在添加控制变量前后均不再显著,说明结果稳健。

3. 替换企业资本结构。为了进一步验证研究结果的稳健性,借鉴王跃堂等(2010)[3]、伍中信等(2013) [25]的研究,替换资本结构度量方式对原假设进行检验。采用下面几种方式重新度量资本结构:lev1采用有息债务与总资产账面值的比值重新衡量。其中,有息债务=(长短期借款+一年内到期的非流动负债+应付债券);lev2=账面负债/(账面负债+流通股市值+非流通股(每股净资产),账面负债=短期负债+长期负债;lev3 =流动负债/总资产 。具体而言,将模型(1)中的被解释变量替换,重新进行回归分析。结果表明②,在重新替换资本结构衡量后,did的系数仍然显著为负。

4.替换税务风险。为了进一步测试结论的稳健性,借鉴刘继红等(2018)[26]、宋航等(2019) [27]改变企业税务风险的度量方式来对模型(1)进行回归。具体地,在讨论企业税务风险的衡量时,宋航等(2019)[27]通常采用五年期的滚动时间跨度。但考虑到研究样本期间的限制,采用五年滚动标准差衡量税务风险会使研究样本量变小,可能使研究结果存在一定偏误。因此,借鉴Drake等(2019)[20]的研究,重新采用(t-2)至t年三年的标准差衡量企业税务风险,对假设1进行稳健性检验(具体结果如表5所示)。在改变税务风险度量方式后,did2的回归系数仍然显著为负,进一步佐证了假设1,说明研究稳健。

5. 改变样本期间

(1)由于《指引》下发时间为2009年5月1日,政策执行时间从当年的5月1日起执行,改革对企业执行年度的影响周期只有半年而非1年,这会影响识别税务风险对企业资本结构调整的估计结果。基于此,借鉴 Liu 和 Lu (2015)[28]的研究,在时间虚拟变量time的基础上设置了变量time1③。表6中的列(1)(2)报告的检验结果显示, did系数和符号并未发生明显改变。

(2)“营改增”作为我国财税体制改革的重要举措,会深刻影响企业的生产经营管理并最终影响企业资本结构的调整。为排除这一政策的影响,借鉴刘行等(2019)[29]的研究,在模型(1)中加入“营改增”政策变量time2进行控制④。表6中的列(3)(4)报告的检验结果显示,did的回归系数依然显著为负。

(3)2004年增值税转型改革从东北三省试点并开始向我国其他地区和行业推进,并决定于2009年1月1日起在全国所有行业和地区全面推开。这一转型改革的开展时间与《指引》政策的下发有重合之处,可能会影响本文的研究结果。为排除这一政策干扰,在模型(1)中加入增值税转型改革的控制变量time3⑤。结果显示,在控制增值税转型政策干扰后,did的回归系数依然显著为负,表明研究结论稳健。

6.改变DID实验组设定。在基准回归中,以企业税务风险均值为标准,将高于中值的企业作为实验组,低于中值的企业作为控制组,这存在误设的可能,难以揭示不同税务风险企业受企业资本结构调整的不同影响⑤。因此,调整这一设置,将均值标准改为中位数标准,同时,将税务风险划分为高、中、低三组,并将税务风险较高组作为处理组,设置为1;最低组设置为对照组,取值为0。对基准模型进行回归,结果表明②,无论采用何种方式划分处理组和控制组,均不会改变前文的基准结果,进一步说明研究结果的稳健的。

五、进一步的分析

1.企业资本结构的动态调整。借鉴Flannery 和Rangan(2006)[30]提出的资本结构部分调整模型进行研究,具体模型设置如下:

模型(4)为加入控制变量后资本结构动态调整模型的“复合一步式”回归方程。这里重点关注的是企业税务风险哑变量treat对资本结构调整速度的影响参数α1。

表7显示,税务风险对企业资本结构动态调整的系数XL(-α1)在1%的水平显著,说明在动态调整下税务风险与企业杠杆率的负向关系依然显著。为了进一步探讨企业资本结构的调整方向,参考相关研究[8],将资本结构动态调整划分為向上和向下两个方面进行检验。具体而言,如果当年的实际资本结构低于目标资本结构,向上调整;反之,则向下调整。表7中第(3)列为资本结构向上调整,第(4)列为向下调整。结果显示,XL的系数在资本结构向上调整样本中并不显著,相反,在向下调整样本中XL的系数在1%的水平显著。表明我国企业在样本期内杠杆率偏高,企业主要向下调整资本结构,这一研究结论与目前我国去杠杆的方针基本一致。

2. 企业规模大小差异。理论上来说,规模较小的企业在受到外部政策环境的影响时会及时调整企业资本结构;反之,大规模企业由于其雄厚的实力、规范的财务制度以及相对容易的融资渠道,资本结构的调整速度相对较慢。具体而言,将研究样本分为高、低两组,当高于中位数时,为企业规模较大组;反之,为较小组。表8中的列(1)(2)显示,小规模企业税务风险的变化对企业资本结构调整存在严格的负向关系,这充分说明我国的小规模企业相比于大规模企业在《指引》下发后资本结构的调整更为迅速。

3. 市场化进程差异。市场化进程会影响企业的风险管理。为此,采用《中国分省份市场化指数报告》中的市场化指数衡量市场化进程,考察不同市场化水平下企业税收风险改变对企业资本结构调整的影响。具体而言,将研究样本分为高、低两组,当市场化进程高于中位数时,为较高组;反之,为较低组。表8中的列(3)(4)显示,在市场化进程较高组样本中,企业税务风险与资本结构调整显著负相关;而在市场化进程较低的地区,两者之间的负向关系并不显著。

4. 法律制度環境差异。完善的制度环境会增加企业避税的机会成本,影响企业的税务风险,进而影响企业的资产配比。选择《中国分省份市场化指数报告》中“市场中介组织的发育和法律制度环境评分”作为法律制度环境的衡量变量。按照法律制度环境的中位数将研究样本分为高、低两组。当高于中位数时,为法律制度环境较好组;反之,为较差组。表8中的列(5)(6)显示,在不同的法律制度环境分组下,企业资本结构的调整并不显著。一个可能的原因是,法律制度环境的完善程度并不会直接改变企业面临的税务风险。

5.资本结构调整的行业差异。借鉴相关研究[5],采用2012年证监会行业代码并结合研究内容,将样本企业划分为房地产业、工业企业、公用事业、商业和综合五大类进行检验。结果发现,工业企业和商业企业在《指引》下发后,企业税务风险与资本结构调整呈显著的负向关系;而房地产业、公用事业和综合类企业并不显著。说明我国工业企业和商业企业资本结构的调整变动受税务风险影响较大。

六、影响机制分析

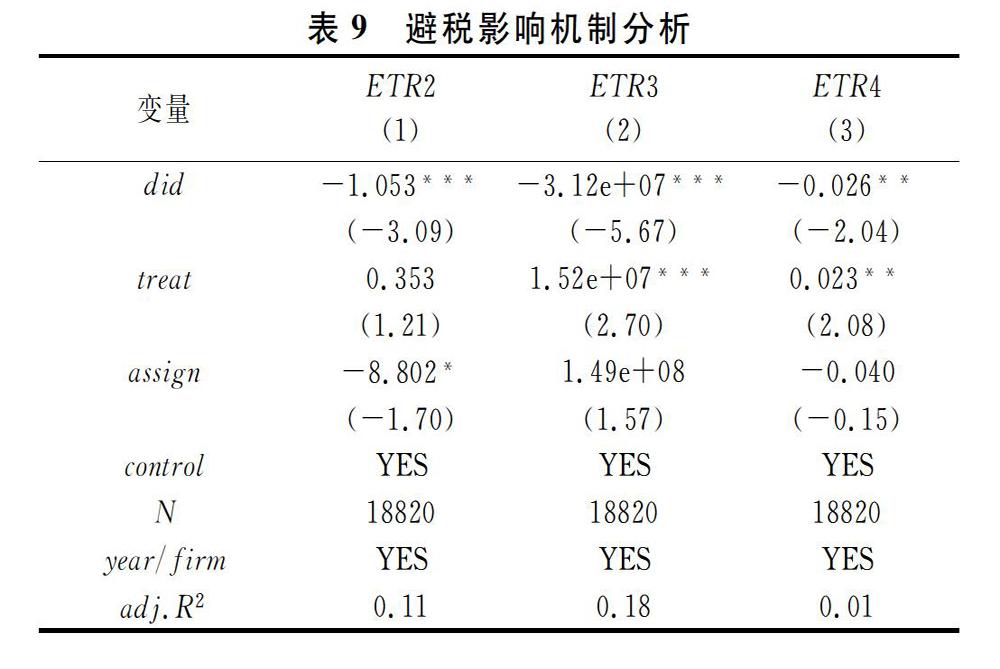

首先,衡量企业税收规避。采用下面几种方式衡量:一是,ETR2=(税前利润-所得税费用/法定所得税率)/总资产;二是,ETR3=(所得税费用+期初所得税负债-期末所得税负债)/税前利润,所得税负债=应交税金-应交所得税;三是,ETR4=所得税费用/(税前利润-递延所得税费用/法定所得税率),递延所得税费用=(递延所得税负债-递延所得税资产)期末数-(递延所得税负债-递延所得税资产)期初数[26]。由于大企业税务风险的变化会直接影响企业避税行为,进而影响企业的资本结构调整速度。事实上,以往众多研究发现,企业税收规避主要通过债务税盾和非债务税盾效应作用于企业资本结构。比如,Dyreng 等(2008)[14]认为,企业会利用税收与负债的替代关系,降低企业税务和债务风险,促进企业业绩提升。De Angelo等(1980)[15]则考虑具体市场环境,认为企业非债务税盾与债务融资行为会相互替代,非债务税盾与资本结构调整负相关。企业税收规避与其资产负债率之间呈显著的负相关关系[16]。具体而言,基于模型(1)分别将ETR2、ETR3、ETR4作为因变量对样本企业进行估计,表9中的列(1)-(3)显示,大企业税务风险指引下发降低了企业的税收规避。由此可知,《指引》下发后,企业税务风险的下降会降低企业避税意愿,进而减缓企业资本结构的调整,从而验证,假设H2。充分说明企业税务风险的变化会通过企业避税这一渠道减缓企业资本结构的调整。

七、研究结论与启示

以上研究结果表明:(1)企业税务风险的降低会减缓企业资本结构的调整,且这一关系在资本结构动态调整下依旧存在。(2)税务风险与企业资本结构的负向关系只存在于规模较小组、市场化进程较高组、工业企业和商业企业组。(3)《指引》下发通过降低企业税收规避行为进而减缓资本结构的调整。鉴此,提出政策建议如下:

首先,宏观当局应当在充分考虑企业税务风险的基础上,构建科学、合理的税收监管体系,减少企业税收规避。同时,要持续推进市场化改革,不断完善市场监督管理机制,提高政府治理能力和法制化水平,进一步完善资本市场监管和优化投资、融资环境。

其次,上市企业应充分考虑我国的制度环境,权衡税收规避的机会成本,在法律许可范围内充分发挥主观能动性,合理运用税收规避手段减轻企业税负,提升企业业绩。同时,要重视企业财务人才培养机制建设,构建接轨国际、连通国内一流的财务管理团队,不断提高企业抗击税务风险的能力。

再次,企业要审时度势,顺势而为,根据企业税务风险的变动及时调整企业杠杆率,及时应对宏观制度变化给企业带来的各种外部风险,不断优化企业资本结构,促进企业可持续健康发展。企业税务风险的降低有助于减缓资本结构调整。由于我国经济进入新常态以来,企业杠杆率持续攀升,加剧了金融市场风险。因此,完善企业的税务风险管理体系,降低企业面临的税务风险可以在一种程度上降低我国面临的金融风险。

注释:

① 之所以选取2005-2015年的数据,原因一是双重差分(DID)评估改革的短期效应,2009年改革发生,选取改革前后的时间段比较合适;二是2016年“营双增”全面实行,这可能影响企业税务风险变化,致使无法捕捉2009年改革的净效应,有较多噪音;三是2016年以来“去杠杆”明显,致使企业杠杆每年发生较大变化,会影响政策评估。

② 限于篇幅,具体检验结果未报告,备索。

③ 当企业在2009年5月1日后被《指引》下发影响时,time1赋值为 0.5,下一年及以后年度的time1 赋值为 1,其他年度则被赋值为 0。

④ 其中,time2为“营改增”政策虚拟变量,当样本企业当年被纳入“营改增”的试点范围时time2取值为1;否则,取值为0。

⑤ 采用二分变量进行衡量,当样本企业当年被纳入增值税转型改革试点范围时time3取值为1;反之,取值为0。

参考文献:

[1] 张新民,葛超,杨道广,等.税收规避、内部控制与企业风险[J].中国软科学,2019(9):108-118.

[2] 王朝阳,张雪兰,包慧娜.经济政策不确定性与企业资本结构动态调整及稳杠杆[J].中国工业经济,2018(12):134-151.

[3] 王跃堂,王亮亮,彭洋.产权性质、债务税盾与资本结构[J].经济研究,2010,45(9):122-136.

[4] Faccio M, Xu J. Taxes, capital structure choices, and equity value[J]. Journal of Financial and Quantitative Analysis, 2018, 53(3): 967-995.

[5] 王珮,郭坤.上市公司税收规避对资本结构的影响研究[J].财贸研究,2019,30(5):99-110.

[6] Modigliani F, Miller M H. Corporate income taxes and the cost of capital: A correction[J]. The American Economic Review, 1963, 53(3): 433-443.

[7] Almendros J A C, Mira F S. Costs of debt, tax benefits and a new measure of non-debt tax shields: examining debt conservatism in Spanish listed firms[J]. Revista De Contabilidad-Spanish Accounting Review, 2018, 21(2): 162-175.

[8] 黄俊威,龚光明.融资融券制度与公司资本结构动态调整——基于“准自然实验”的经验证据[J].管理世界,2019,35(10):64-81.

[9] 姜付秀,黄继承.市场化进程与资本结构动态调整[J].管理世界,2011(3):124-134,167.

[10]任碧云,杨克成.引入金融背景高管人员与企业资本结构调整——基于民营上市公司的证据[J].财经理论与实践,2020,41(3):88-93.

[11]黄继承,阚铄,朱冰,等.经理薪酬激励与资本结构动态调整[J].管理世界,2016(11):156-171.

[12]夏雪花,宫义飞,李亮.无形资产对公司资本结构的影响研究[J].财经理论与实践,2017,38(6):64-69.

[13]Jensen M C, Meckling W H. Theory of the firm: Managerial behavior, agency costs and ownership structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[14]Dyreng S D, Hanlon M, Maydew E L. Long-run corporate tax avoidance[J]. The Accounting Review, 2008, 83(1): 61-82.

[15]DeAngelo H, Masulis R W. Optimal capital structure under corporate and personal taxation[J]. Journal of Financial Economics, 1980, 8(1): 3-29.

[16]刘行,赵健宇,叶康涛.企业避税、债务融资与债务融资来源——基于所得税征管体制改革的断点回归分析[J].管理世界,2017(10):113-129.

[17]陈作华,方红星.企业避税行为与投资者系统风险估算[J].管理科学,2016,(5):134-146.

[18]周美华,林斌,熊凌云.首席执行官组织认同与企业税务风险[J].税务研究,2018(12):87-92.

[19]余明桂,李文贵,潘红波.民营化、产权保护与企业风险承担[J].经济研究,2013,48(9):112-124.

[20]Drake K D, Lusch S J, et al. Does tax risk affect investor valuation of tax avoidance?[J]. Journal of Accounting, Auditing & Finance, 2019, 34(1): 151-176.

[21]刘慧龙,吴联生.制度环境、所有权性质与企业实际税率.[J],管理世界,2014(4):42-52.

[22]Campello M, Larrain M. Enlarging the contracting space: collateral menus, access to credit, and economic activity[J]. The Review of Financial Studies, 2016, 29(2): 349-383.

[23]钱雪松,方胜.担保物权制度改革影响了民营企业负债融资吗?——来自中国《物权法》自然实验的经验证据[J].经济研究,2017,52(5):146-160.

[24]刘海明,曹廷求.续贷限制对微观企业的经济效应研究[J].经济研究,2018,53(4):108-121.

[25]伍中信,张娅,张雯.信贷政策与企业资本结构——来自中国上市公司的经验证据[J].会计研究,2013(3):51-58,96.

[26]刘继红.关联审计师高管能做更多税收规避吗?[J].会计研究,2018(10):88-94.

[27]宋航,曾嶒,陈婉怡.企业避税、税务风险与企业价值[J].财经论丛,2019(6):21-31.

[28]Liu Q, Lu Y. Firm investment and exporting: evidence from China's value-added tax reform[J]. Journal of International Economics, 2015, 97(2): 392-403.

[29]刘行,叶康涛,陆正飞.加速折旧政策与企业投资——基于“准自然实验”的经验证据[J].经济学(季刊),2019,18(1):213-234.

[30]Flannery M J, Rangan K P. Partial adjustment toward target capital structures[J]. Journal of Financial Economics, 2006, 79(3): 469-506.

[31]Byoun S. How and when do firms adjust their capital structures toward targets?[J]. The Journal of Finance, 2008, 63(6): 3069-3096.

(責任编辑:宁晓青)