A股市场在加速去散户化吗?

2021-04-07邓雪琴杨子杰

朱 晖 邓雪琴 杨子杰

(1.华南理工大学经济与金融学院,广东 广州 510006;2.广东财经大学经济学院,广东 广州510320;3.湖南大学金融与统计学院,湖南 长沙410006)

一、2020年A股市场的表现

经过30年的发展,我国证券市场规模不断扩大,资本市场改革持续推进。在2020年新冠疫情肆虐全球的时候,我国的A股市场韧性十足,交出了一份靓丽的成绩。全年上证指数上涨近14%,创业板指数上涨近65%,沪深两市总市值逼近80万亿元人民币。全年A股共有395只新股上市,融资总额为4719亿元,创下自2011年以来IPO融资额的新高,IPO数量和融资额同比分别增长97%和86%。上涨的股市吸引了投资者加速入市,根据中国证券登记结算公司提供的数据,全年新增1802.25万户投资者,其中自然人占据了绝大多数,新增了1798.56万户,机构投资者新增了3.71万户。

2020年也是证券市场深化改革的重要一年。首先是创业板注册制改革。一个直接的后果,就是企业IPO数量呈加速趋势。市场的快速扩容造成流动性相对短缺,引起很多股票市场估值不断下降,以至于很多散户在2020年的牛市中仍然出现较大的亏损。其次是退市制度改革。改革原来单一的连续亏损退市指标,完善了组合类财务退市指标、市值与股价退市指标、财务造假退市量化指标、重大违法类退市等多种退市指标,并且优化了退市程序。退市制度的改革加速了劣质企业淘汰,2020年度退市公司的数量是历年来最多的,达到16家。

这些改革给散户投资者带来了巨大的影响,以前的“炒新炒小炒差”的投资习惯已不适应新的市场变化了。很多散户投资者的投资业绩已经很难跑赢市场指数,更被专业的投资基金全面超越。很多投资者从股民转为了基民。A股市场表现出加速去散户化的态势。

二、中美股市去散户化的对比

长期以来,A股市场表现出了散户化的特征,无论是从投资者数量还是交易量来看,散户都占据了绝大多数。据中国证券登记结算公司统计,自然人投资者在数量上超过了99%。2020年年底,全国投资者数量为17777.49万户,其中自然人投资者为17735.77万户,非自然人投资者为41.72万户,自然人投资者数量占比达到了99.77%。从交易量上看,根据《上海证券交易所统计年鉴(2018)》提供的数据,自然人投资者在2017年的交易额占比为82.01%。但由于深交所拥有中小板和创业板,散户投资者更喜欢其中的中小股,可以推断,深交所散户的交易额占比会更高。

散户市场的主要特点是股民过度追逐短炒收益率,鄙视长期投资。他们资金少、信息少,被迫将鸡蛋放在一个篮子里,频繁买卖,除了跟庄炒题材,就是炒小、炒新、炒差。这种短视的投资理念很容易演变成过度投机甚至赌博,导致A股市场经常暴涨暴跌,而且形成了牛短熊长的特征。正是基于散户市的诸多弊端,监管层希望能通过去散户化的一系列政策,优化证券市场的投资者结构。

所谓的“去散户化”,并不是消灭散户,而是指鼓励机构投资者发展壮大,更多地引导散户直接投资公募基金、私募基金及集合理财产品。散户投资者在股市中投资和交易其实是很吃亏的,因为没有专业的知识、经验,所以当出现市场信号的时候根本没有办法正确解读出来。专业化的投资者在经验、分析、知识、策略等方面要强于散户投资者。但是去散户化并不是一个行政性的强制行为,而是市场主体最终的一个理性选择的结果。这个过程并不能一蹴而就,而是需要几十年的演进历程。

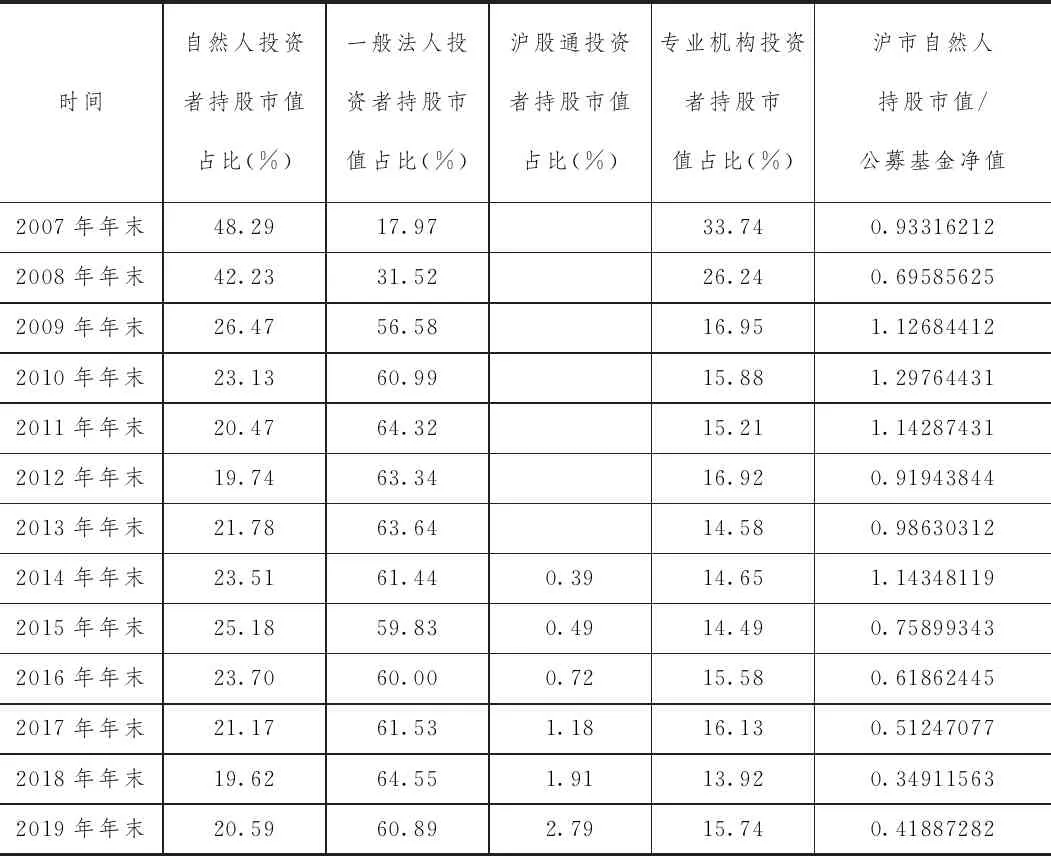

从持股比例、公募基金的增长情况来看,其实A股的去散户化一直都在进行中。A股市场投资者主要包括个人投资者、一般法人、境内专业机构投资者和境外机构四大类。如表1所示,近十几年以来一般法人已发展为最大的市场参与主体,自然人持股市值比例是逐渐下降的,专业机构持股市值占比呈现逐步稳定态势,沪股通持股市值占比从无到有稳步提升。表1还对比了沪市自然人投资者的持股市值与公募基金净值的对比数值。可以发现公募基金得到了更快的发展。2015年以来部分养老金和社保基金开始入市,有些直接委托公募基金进行管理,这也加速了公募基金的资产总值增加。

表1 沪市各类投资者年末持股市值占比

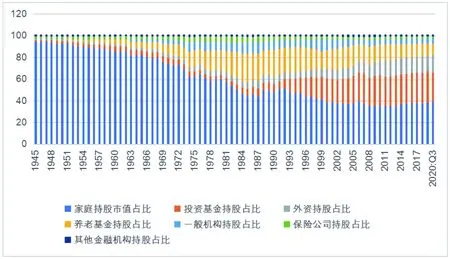

相较中国股市,美国股市已经有200多年的发展历史,机构投资者占比高、资本市场更加成熟,美国股市也经历了一个漫长的去散户化的过程。图1表示了1945年~2020年第三季度美国各部门持股市值的占比演变趋势。从可以明显看出家庭直接持股份额从高到低的一个演变过程。第二次世界大战后至1954年,居民和非盈利机构的持股比例高达90%。随后不断下降,2020年第三季度居民投资者直接持有美股的占比为39.12%,总市值达到了22.3万亿美元。值得注意的是家庭持股直接持股的市值仍据各部门之首。投资基金持股的占比经过长期发展,逐渐成为了除家庭持股之外最大的机构持股者。随着各种多样的基金品种逐渐放开以及管理专业化,养老金、保险公司以及个人投资者开始热衷于持有基金,基金直接持股市值在美股总市值的占比迅速上升,2009年至今稳定在27%~29%左右。到2020年第三季度投资基金持股占比为27.31%,总市值达到了15.59万亿美元。外资直接持股市值是美国股市较为稳定的一股增量资金。从1945年占比1.77%稳步上升到2020年第三季度的15.86%。2020年第三季度持股占比为15.86%,持有总市值为9万亿美元。

图1 1945年~2020年Q3美国各部门持股市值占比数据来源:根据美联储数据库计算。

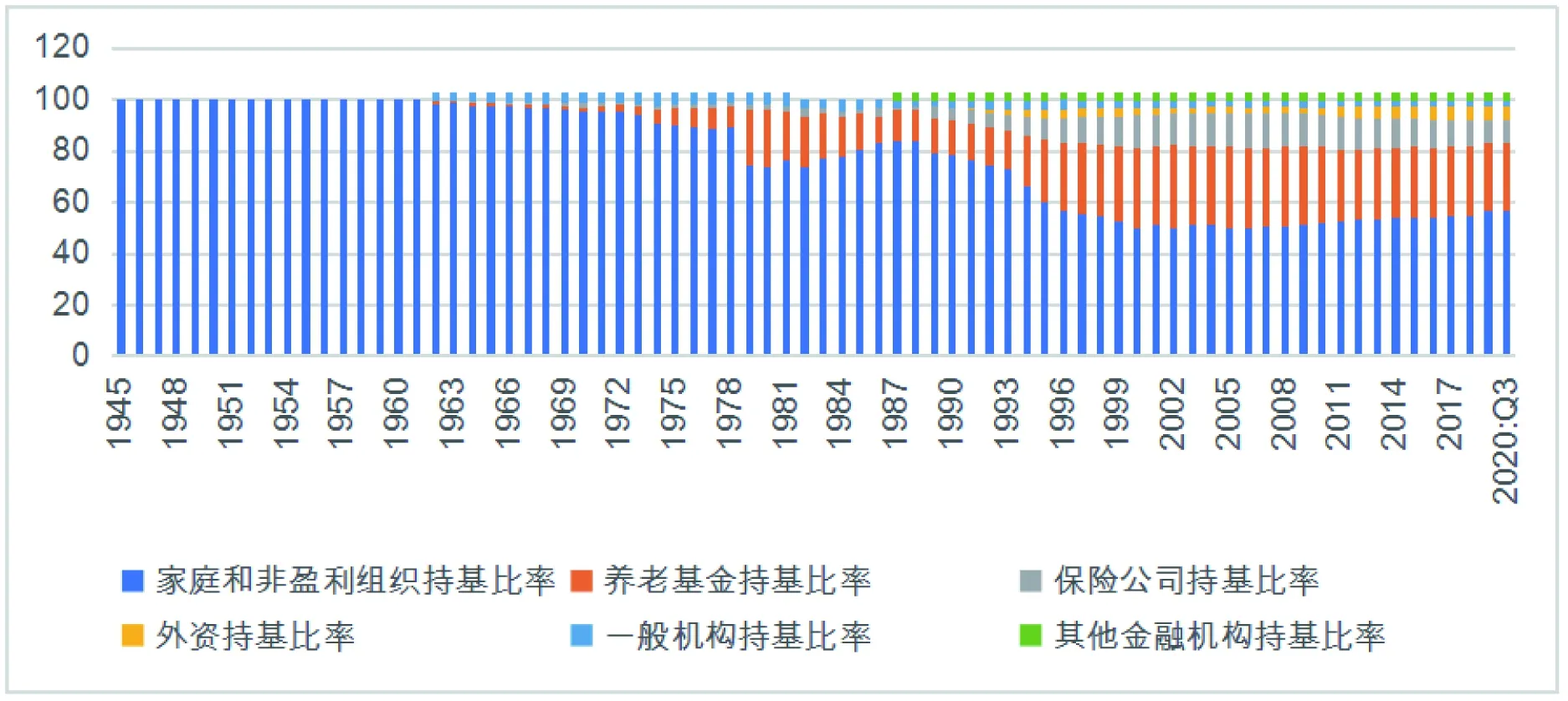

图2表示了美国共同基金在1945年~2020年第三季度,各类投资者持有共同基金的占比和净值的变化趋势。从中可以看到家庭是共同基金的最大份额持有者,其持有总额一直遥遥领先,但持有比率在稳步下降后趋于稳定,2020年第三季度家庭持有共同基金的比例为56.92%。机构投资者持有共同基金的净值以及占比都在缓步上升,其中养老基金和保险公司持基份额排在前两位,2020年第三季度分别为26.20%和8.91%。

图2 1945年~2020年Q3美国各部门持有共同基金的比率数据来源:根据美联储数据库计算(单位:%)。

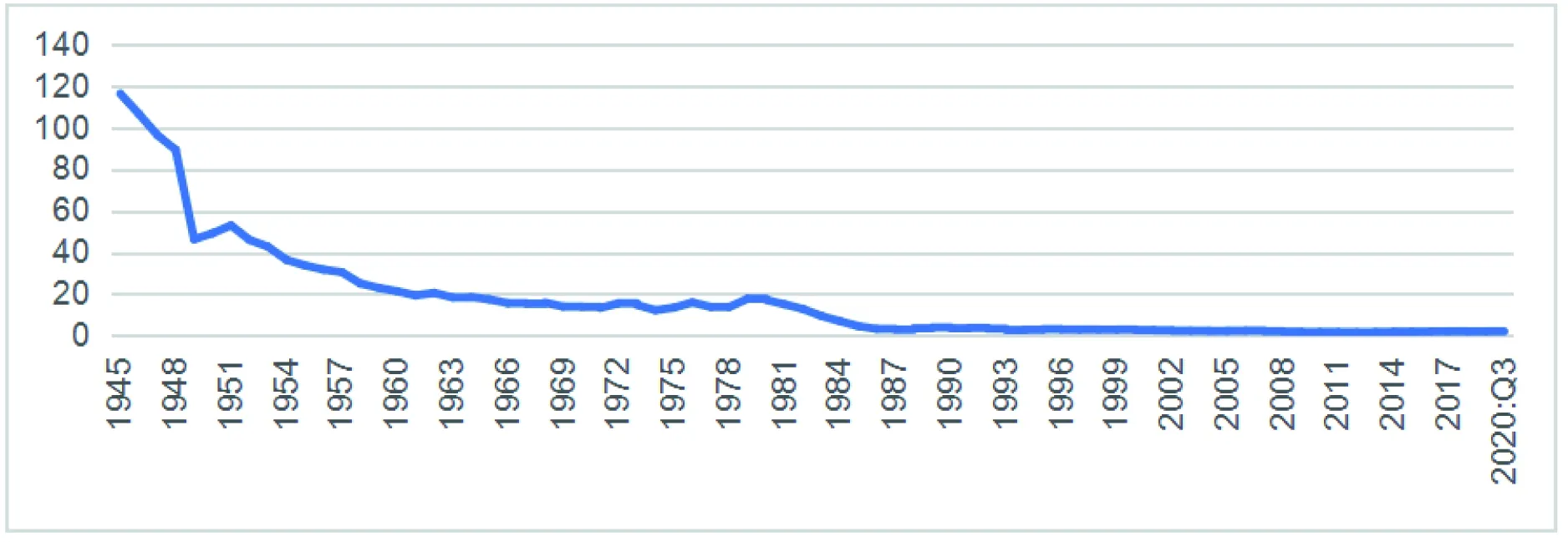

图3表示1945年~2020年第三季度美国家庭持股市值与持基净值之比,从中可以看出家庭的投资形式的一种变化趋势。1945年美国家庭持股市值是其持有共同基金净值的116倍,缓步下降到2020年第三季度的2.2倍。

图3 1945年~2020年Q3美国家庭持股市值与持有共同基金净值之比数据来源:根据美联储数据库计算。

三、对A股市场去散户化的基本判断

我国A股市场虽然发展历史只有30多年,但也表现出了与美国股市类似的去散户化过程。这与我国股市这几年不断强化制度建设是分不开的。科创板和创业板注册制的推行,加速了企业上市速度,快速增加的上市公司数量加大了A股市场的投资难度,如果不具备强大的学习能力和相当的专业基础知识,很难获得较好的投资业绩。在与专业机构投资者的竞争中,散户已经越来越处于劣势地位了。根据上交所数据,在2017年,自然人投资者以82.01%的交易量,21.17%的持股份额,只获得了9%的盈利;而专业机构则以14.76%的交易量,16.13%的持股份额,获得了32.30%的盈利。腾讯新闻、腾讯证券、易观千帆和财联社联合发布的《中国股民行为报告》显示,2020年有58.9%投资者盈利,基本持平的占14.90%,不过仍有26%的投资者亏损。而同期股票型基金的平均收益率达到了45.94%,混合型基金的平均收益为47.47%,按照投资者盈利状况计算出的投资者收益的中位数只有5%,可见基金收益已大大跑赢了散户投资者。

从美国股市去散户化的的发展经历,以及近年来A股市的发展趋势来看,有以下几点基本判断:

第一,随着将来注册制的全面落地,未来的A股市场将与美国股市的发展历程类似,出现加速去散户化的现象。散户直接持股的份额还会继续减少,持有共同基金的份额会快速增加,机构投资者将逐渐占据市场最大的份额,但散户持股份额降到一定程度后,将趋于平衡。

第二,A股市场去散户的过程是一个持久的过程,决不能一蹴而就。在美国股市200多年中,家庭持股一直是占据绝对优势的,直到1983年之后,机构投资者的持股份额才超过了家庭户数。A股市场同样需要较长的时间才能完成这个转换过程。

第三,去散户的过程,也是机构投资者发展壮大的过程。美国股市通过鼓励共同基金的发展、保险资金和养老金入市、放宽外资准入等多方面的政策调整,逐渐培育出了强大的机构投资者,A股市场也将如此。对于普通散户来说,如果不具备成熟的投资理念和专业的投资技能,可以将资产的配置向机构投资者倾斜,以获得理想的收益。当然,机构投资者的市场份额也并非是越高越好,任何国家的股市都有其特殊性,机构投资者过于强大,以及投资理念与交易策略的趋同性,也可能会加大股市的崩盘风险。

第四,去散户化不代表要消灭散户,也不代表散户就没法在股市生存和发展。在机构投资者占据优势的美国股市,家庭直接持股的份额虽然相对下降,但总市值仍然在不断快速增加,而且从分部门来看,家庭户的持股市值还排在了各部门的第一位。将来A股市场在实行了注册制后,监管部门仍然要将保护中小投资者放在重中之重。监管重心后移,证监会将有更多的精力和资源用在在整肃市场秩序,加大对违规和造假的处罚力度,以便更好地维护投资者的权利。