大学生校园网贷问题的分析与探究

2021-04-01徐莹

徐莹

摘 要:随着经济社会的快速发展,传统金融模式正在悄然改变,网络借贷兴起。众多类似P2P的网络金融服务平台业务迎合了部分大学生的消费需求。但大学生本身并不具备足够的承担借贷风险的能力,大学生网络平台借贷存在诸多问题和隐患,也给学校安全稳定工作带来了巨大的压力和挑战。本文结合重庆部分高校的问卷调查以及实证调查研究,梳理大学生网络借贷的问题与挑战,指出当前影响大学生网络借贷的消费心理学因素。旨在为政府部门对大学生网络消费贷款的监管、引导学生合理消费、增强大学生的财经意识、加强学生诚信和风险教育提供具有价值的参考意见与建议。

关键词:消费心理;大学生;网络借贷

中图分类号:D9 文献标识码:A doi:10.19311/j.cnki.1672-3198.2021.04.057

1 校园网贷的概念

近年来,在大学校园里出现了一种叫校园贷的新兴名词,其原意为校园网贷,是指一些网络贷款平台面向在校大学生开展的贷款业务。该业务的特点即是无需任何担保,无需任何资质,而只需通过手机操作,填写基本信息,即可获得几百、上千甚至几万的贷款。在校大学生,虽然已是年满18周岁的成年人,但其仍处于学习阶段,收入来源单一,且基本来自父母等家庭资助,偿还能力十分有限。因此,诸多关于校园网贷而引起的在校大学生因无法还贷而自杀、被勒索、被殴打等恶性事件时有发生,并且有越演越烈的趋势。

对此,政府也高度重视,教育部和中国银监会于2016年4月共同出台了《关于加强校园不良网络借贷风险防范和教育引导工作的通知》。尽管从行政监管层面进行管理十分有必要,然而大学生的消费观、金钱观以及非理性借贷等问题值得高校教育者的反思。因此,本论文基于重庆部分高校大学生网络消费及网络信贷现状的调查,本文尝试从经济行为学角度梳理相关理论与实证研究,探究网络借贷影响消费决策的心理机制,旨在为政府部门对大学生网络消费贷款的监管、该市场内相关金融机构的经营发展、引导学生合理消费、增强大学生的财经意识、加强学生诚信和风险教育提供具有价值的参考意见与建议。

2 研究对象及方法

2.1 研究對象

以重庆第二师范学院、重庆大学、西南大学等高校的844名在校大学生进行网络调查,发放问卷900份,收回844份,有效样本比例为96%。其中男生262人,女生582人;来自农村的学生552人,城镇292人;大一新生225人,大二学生211人,大三学生259人,大四毕业生149人。

2.2 调查方法

根据心理账户理论、对金钱的观念、网络借贷行为及内容等几个主要方面设计校园网贷问卷,包括了每月生活费、生活费来源、网购频率、网购内容、全年网购金额、网络虚拟消费、网络付费和对裸贷的看法等一系列问题。问卷分5个部分共43题,第一部分:个人基本信息;第二部分:网络购物;第三部分:网络虚拟消费;第四部分:网络分期付款;第五部分:网络借贷。正式调查前抽取100名大学生进行问卷预实验,信度、效度好。

3 大学生网贷出现的问题

3.1 校园网贷存在的合理性

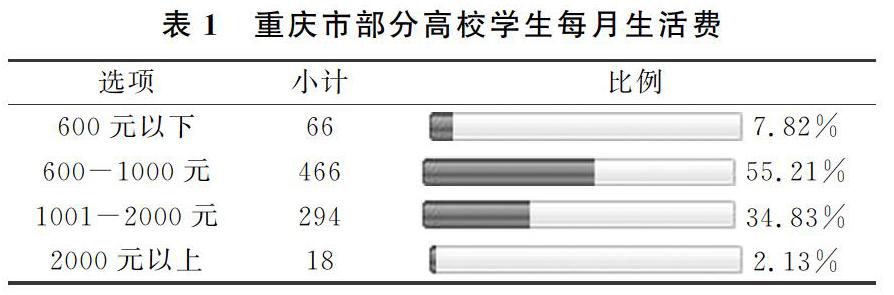

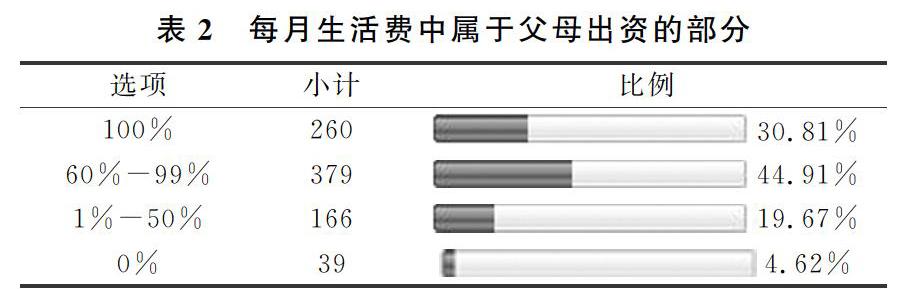

首先,我们从需求端来分析一下,通过调研,从表1看出重庆部分高校学生每月生活费主要集中在600-2000元不等,这部分学生占学生总人数的90.04%,如果按照最低600元每月计算,一天20元的生活费的确偏低,有7.82%的学生低于这个数额。通过表2看出,每月由父母出资的生活费占总生活费60%以上的学生超过75%,而每月生活费中完全由父母出资的比例还不到三分之一。由此可以看出,的确有极少数学生存在资金上的困难和需求。这也从一方面印证了校园网络贷款存在的必然性。

3.2 大学生网贷的心理问题

调研结果显示,大学生每月生活费水平越高,则网络虚拟消费意愿也就越强;但令人惊奇的是,生活费水平处于较低水平(600元以下)的大学生的网络虚拟消费意愿比生活费水平处于正常水平(600-1000元)的明显要高(除了付费音乐和社交软件打赏领域),在部分领域,甚至比生活费水平处于较高水平(1001-2000元)的大学生的消费意愿还要高。这是属于学生心理账户出现了问题,收入与支出不匹配,也没有进行及时的核算。此外,就是由于从众心理,导致随大流,尝试网贷,从而引发了过度消费。

不过从调研结果总体上看,大学生网络虚拟消费占比与每月生活费水平是正相关的。

3.3 互联网金融

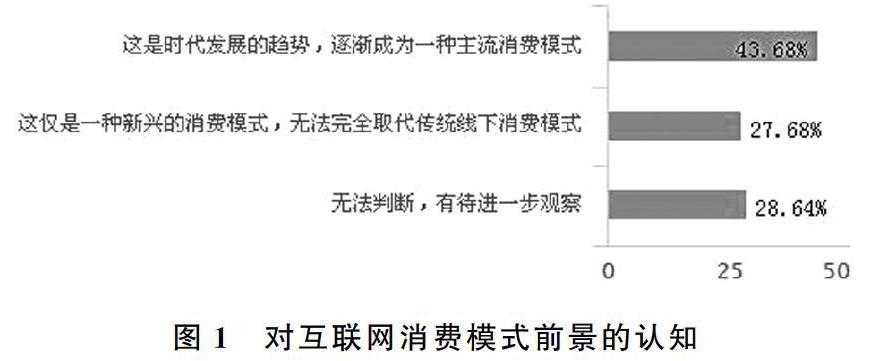

社会快速发展,移动支付兴起。图1表明,超过四成的大学生认为互联网消费模式是时代发展的趋势,会逐渐成为一种主流消费模式;不到30%的大学生认为这仅是一种新兴的消费模式,无法完全取代传统线下消费模式;还有近30%的大学生认为无法判断,有待进一步观察。

4 大学生校园网贷的行为经济学分析

4.1 双通道心理账户对大学生校园网贷行为的影响

根据理查德

瘙 簚 塞勒的心理账户理论,其实资金也会被人们进行归类,在大脑中建立起不同的账户,从而影响、控制自己的消费行为。在此基础上,由普瑞雷克和路文斯汀提出的“双通道心理账户理论”认为,影响消费决策过程有两个通道:一个是在消费中体验了快乐;另一个是付款时感到的疼痛。研究发现,现金支付的消费总金额和总次数均显著低于移动支付,而且在使用移动支付时,疼痛感要比现金支付低。因此,对于大学生来讲,现金消费和借贷消费会被记入到不同的心理账户。在选择借贷消费时,可以使学生体验消费的快乐,又避免了消费时的疼痛感。

4.2 有限理性理论对大学生校园网贷行为的影响

有限理性是指的人的行为一方面是理性的,一方面这种理性是有限的。人们都存在有限理性,很重要的原因是信息不对称造成。当信息不对称时,掌握的信息不够全面,就容易产生不理性行为。校园网贷平台打开了传统金融贷款行业的新局面。以操作简单、审核迅速等为噱头诱使大学生入套,学生并不能了解其背后运作的真实性。正是由于这种信息的不对称,致使大学生做出分期付款以实现及时享乐的消费活动。加之人是过度自信的,学生在网络借贷时,对自己还款能力保持乐观心态,忽略了自身实际支付能力,又因为自控能力差,从而产生超前消费行为。

5 校园网贷问题的应对策略

5.1 加强对大学生校园网贷认知观念的引导

调查显示,虽然大学生在网上借贷的金额并不高,但有过网贷经历的大学生已占比1/5之多,且有1/3以上的大学生明确表示其周围有同学使用过网络借贷平台。在对待“裸贷”问题的态度上,近三成的大学生并没有明确表示自己不会选择“裸贷”行为,这部分大学生很可能会因为种种原因陷入“裸贷”陷阱,说明部分大学生对“裸贷”行为存在认知错误或无意识。

5.2 加强对大学生的信用教育

调查显示,大学生不会选择网贷的主要原因集中在担心被骗、个人消费比较理性和担心信息泄漏三个方面,这说明大学生安全意识和理性消费意识较强;但绝大部分大学生都没有关注个人信用问题,也就是说,这些大学生要么没有意识到网贷可能带来的个人信用问题,抑或根本不重视个人信用问题。

5.3 加强对大学生网络虚拟消费方面的教育引导

以付费游戏、付费视频、付费音乐、付费邮箱、付费知识、直播打赏、社交平台内容打赏等为代表的网络虚拟消费已被大学生群体所接受且在大学生群体中占据了一定的市场份额。在日常的大学生教育引导工作中,一是教育大学生不能盲目的追求虚荣与刺激,不能沉迷于网络游戏或各类直播平台中,更不能花大量现金购买游戏装备或者为心仪的男(女)主播打赏现金;二是在无经济来源的情况下,不能一味的追求服务体验,注册各类视频软件、音乐软件或社交平台的付费会员;三是对于网上的付费知识根据实际需求购买,切忌纯“收藏式”的购买。

参考文献

[1]逄索,程毅.大学生网贷成因分析及其风险规避路径——基于上海市大学生消费行为调查的实证研究[J].思想理论教育,2017,(02):107-111.

[2]杨宁.基于心理账户理论的校园借贷风险防控研究——以天津部分高校为例[J].经济研究导刊,2019,(21):84-85+146.

[3]吴鹤群,范俊强.网络贷款使用对大学生冲动性消费行为影响研究[J].浙江科技学院学报,2019,31(04):329-334+343.

[4]王巧云,徐福东,韩莹莹,等.关于校园网贷的原因、影响及应对措施研究[J].现代商业,2019,(14):142-144.

[5]胡云翔.大學生网贷消费心理和行为探究[J].现代商业,2018,(20):166-167.

[6]时方.校园不良网贷刑事涉罪探究[J].法治社会,2018,(05):66-73.