投机活动对大宗商品现货价格的影响

——基于我国豆油市场的实证研究

2021-02-28康晓玲邢李志平刘京张霞

康晓玲,邢李志平,刘京,张霞

(西安电子科技大学经济与管理学院,陕西西安 710071)

一、引言

大宗商品现货价格在新冠疫情爆发之后大幅下跌,但从2020年4月之后开始反转上涨。根据美国商品调查局公布的数据显示,从2020年4月27日到2021年7月29日,现货综合指数从347.55点上升至563.78点,升幅高达62%。面对大宗商品现货价格的大幅上涨,我国监管层、其他政府部门及各大商品交易所纷纷出台了各项措施意在抑制投机活动,显然已经意识到期货市场投机活动对现货价格的影响作用。分析师也认为投机活动是导致当前大宗商品现货价格上涨的主要原因之一。随着大宗商品市场金融化进程不断推进,投机活动总量大幅增加,投机活动引起的现货市场投机活动总量与现货市场供求量相对比率不断增大,期货市场投机活动对大宗商品现货价格的影响已然不可忽视。

有关投机活动对大宗商品价格的影响,现有文献主要存在两种观点。一种观点认为,投机活动不是大宗商品现货价格上涨的主要驱动力。比如,学者Irwin 和Sanders使用CFTC的指数投资季度数据进行Fama-MacBeth 检验发现,几乎没有证据表明指数头寸会影响19种商品期货市场的收益率及波动[1]。Miffre 和Brooks以5种金属、5种能源期货、4种牲畜期货和12种农产品期货市场为例,就多空投机者行为对市场稳定性的影响进行了实证分析,发现投机行为对价格波动没有影响[2]。Kim 基于1992-2012年美国期货市场21种商品期货数据的研究发现,期货市场投机者不应为样本期内商品价格大幅波动负责[3]。Boyd 等学者认为,投机与金融化对大宗商品市场价格的影响只存在于理论上,有关大宗商品指数交易会扭曲价格的担忧几乎没有实证数据的支持[4]。Kruse 和Wegener 通过对实际油价的时变持续性进行实证研究,发现是基本面而非投机活动造成了2000年的油价暴涨[5]。Thomas Wimmer 等学者采用Meta-Granger 分析方法,对金融投机活动影响商品价格的混合结果进行了解释和总结,结果发现不能拒绝投机与商品现货价格之间的格兰杰非因果关系假设[6]。

另一种观点认为,大宗商品价格的大幅波动主要源自投机活动。如学者杜伟构建了自回归分布滞后模型,对国际油价自2002年以来的大幅波动进行实证分析后发现,与供需等传统因素相比,非商业交易商对国际原油价格波动造成了更大的影响[7,8]。学者Ghosh 认为现货市场的实际价格波动已经远非生产和需求等基本要素所能解释,造成这种价格扭曲的潜在来源就是期货市场投机活动[9]。Guilleminot 等学者发现流动性压力期内投机活动与指数持仓高度相关,美国12种农产品的指数资金流量对商品现货价格波动产生了很大影响[10]。Algieri Bernardina 对投机行为与价格波动进行了格兰杰因果关系检验,结果表明是过度投机导致了美国1995-2012年玉米、大米、大豆和小麦的价格波动[11]。学者MansoorMaitah和LubosSmutka 对2000-2016 年国际白糖价格的研究表明,投机基金是导致白糖价格波动的主要因素[12]。

由此看来,有关投机活动对商品现货价格的影响研究,需要结合时间、市场金融化程度和商品种类等因素进行具体研究。已有的文献研究大多集中于美国等金融化程度较高的国家,商品种类大多以硬质金融铜等为研究对象。本文以金融化程度相对较低的中国期货市场为例,研究品种选取了2020年全球豆油期货合约全年成交量位居第一的大连商品期货交易所豆油期货,从期现供求弹性角度探讨投机活动对现货价格的影响机制,进而使用2009年1月6日到2021年5月31日,共3014对期货价格与现货价格数据研究豆油期货与现货市场单个市场效率检验及两个市场之间的信息传递效率检验,以期为不同期现状态下,投机活动对现货价格的影响研究、投资者进行期现套利策略调整、政府进行有效监管提供有益参考。

本文的结构安排如下:第一部分是引言,第二部分是理论基础,第三部分是研究设计,第四部分是实证结果与分析,最后是结论。

二、理论基础

在现有文献研究的基础上,本文试着从期现供求弹性角度研究了投机活动对现货价格的影响机制,进而进行了硬质金属铜与软商品豆油市场投机活动影响现货价格的理论对比分析。

(一)投机活动影响现货价格的机制

遵照基本的经济逻辑,期货价格与现货价格的变动源于市场供给曲线或需求曲线的移动。为了便于分析,本文假定供给曲线与需求曲线都不是完全的水平线,即均不存在无限弹性的可能。显然,该假定对豆油来说非常合理。为了满足效用函数与生产函数的拟凹特征,本文现假定所讨论的需求曲线与供给曲线均为凹形曲线。考虑到期货市场投机活动影响期货价格的机制从来都不存在任何争议,因此,下来进行投机活动影响现货价格的机制研究。遵照Tilton 等学者和ÖstenssonOlle的研究[13-17],本文对投机活动影响现货价格的机制进行了更为深入地分析,具体过程如下。

现将期现状态划分为三种,即强升水、弱升水和贴水,具体的划分标准见文后部分。当期现价差大于持有成本(即无套利期现价差)时,期现市场就会处于强升水状态,此时因期现价差过大,投资者会进行现货买入与期货卖出,投资者现货持仓会随着现货买入而持续增加。当期现价差小于持有成本时,期现市场就会处于弱升水或贴水状态,因期现价差过小,投资者会进行现货卖出与期货买入,投资者现货持仓随着现货抛售而持续减少。根据ÖstenssonOlle的观点[16],投机活动是期货价格与现货价格差值的函数。当其他条件不变时,强升水时,期货价格上涨会导致投机活动增加,现货价格上涨会导致投机活动减少;弱升水与贴水时,期货价格上涨导致投机活动减少,现货价格上涨导致投机活动增加。图1中a 点的期现价差等于无套利时期现价差的绝对值,b点的期现价差等于无套利时期现价差绝对值的相反数。因此在期现价差纵轴上,a 点以上部分对应于期现市场的强升水状态,a、b点之间对应于期现市场的弱升水状态,b点以下部分对应于期现市场的贴水状态。

图2部分显示了不同期现状态下投机活动对现货价格的影响过程。

当期现市场处于强升水时,如图2a 所示。当期货价格不变时,现货市场的投机活动表现为现货需求曲线ID1,与消费者需求曲线CD一起构成现货市场的总需求曲线TD1。当现货价格上升时,投机活动减少,对应于投资者现货需求曲线的弹性越来越小,相应的现货增仓速度不断减慢,但是现货持仓总量仍然增加。当期货价格上升时,投机活动增加,投机活动曲线从ID1向右移至ID2,总需求曲线从TD1向右移至TD2,此时现货市场均衡价格从P1升高至P2,均衡产量从TQ1增多至TQ2,现货市场均衡价格上升导致消费需求量减少及厂商供给量增加,对应地,投资者现货持仓的增量等于前面二者绝对值之和。由此看来,因为投机活动的存在会使实际现货价格超出传统供需因素所能决定的价格水平,同时,投机活动的增加会导致这种偏差进一步加大。

图1:投机活动在现货市场的现货需求与现货供给

当期现市场处于弱升水与贴水时,如图2b所示。当期货价格不变,现货市场投机活动表现为现货供给曲线IS1,其与厂商供给曲线MS一起构成现货市场总供给曲线TS1。当现货价格上升时,投机活动增加,因投资者现货供给曲线弹性越来越小,相应地,现货减仓速度不断减慢,但是现货持仓总量仍在减少。当期货价格下跌,投机活动增加,投机活动曲线从IS1向右移至IS2时,总供给曲线从TS1向右移至TS2,此时现货市场均衡价格从P1减少至P2,均衡产量从TQ1增加至TQ2。因现货市场均衡价格下降引起消费者需求量增加及厂商供给量减少,同时,投资者现货持仓减少量等于前面二者的绝对值之和。由此看来,因投机活动的存在而使实际现货价格波动被进一步放大。

图2:不同市场状态下投机活动对现货价格的影响

(二)铜与豆油市场投机活动影响现货价格的理论对比分析

现对铜与豆油在不同期现状态下投机活动影响现货价格的不同表现做出纯粹的理论分析:

一方面,商品种类不同则其供求弹性也往往不同,如软商品豆油的供求弹性就小于硬质金属铜。另一方面,期货市场的供求弹性与现货市场的供求弹性也不同,而前者通常大于后者。因此,与消费者和生产者相比,投机活动对现货价格造成了更大的影响。表现为图2a、2b中的投资者现货需求曲线与现货供给曲线比消费者需求曲线和厂商供给曲线更为平坦。因此,投资者现货需求量与消费者需求量的比率越大,投机活动会比消费者需求量对现货价格影响作用更大。投资者现货供给量与厂商供给量的比率越大,投机活动会比厂商供给量对现货价格影响作用也就更大。

强升水时,因铜现货需求弹性大于豆油现货需求弹性,所以铜市场投机活动对现货价格的影响要大于豆油市场。考虑到豆油易腐因素的存在,这种影响差距会被进一步放大。弱升水时,尽管铜市场比豆油市场的现货供给弹性大,但因季节性生产因素的存在而导致豆油市场的投资者现货供给量与生产者供应量的比率大于铜市场,因此豆油市场在弱升水时投机活动对现货价格的影响作用更大。

三、研究设计

(一)数据介绍

本文使用的研究数据是从 2009年1月 6日到2021年5月31日共 3014对期货价格与现货价格,其中期货价格为豆油期货主力合约收盘价,现货价格为全国豆油现货平均价格,数据均来自 Wind 资讯。同时为避免主力合约切换造成的价格跳跃,本文参照 Ma等学者的价格调整方法[18],通过对合约切换日的期货价格减去切换前后价格的一半价差来进行价格调整。

样本期内的活期存款利率数据均来自中国人民银行官网。

因为豆油季节性生产等因素的存在,豆油现货储存成本会不断地发生变化。本文参考大连商品交易所给出的期货仓储费标准及综合考虑豆油易损特性、保险、运输等因素,对豆油储存成本做出为其现货价格5%的假定。

(二)实证框架

本文的研究思路如下:首先,根据持有成本理论进行了期现市场状态划分;其次,利用方差比检验研究了单个市场的市场效率;再次,利用期现价格变动之间的相关系数研究期货市场与现货市场之间的信息传递效率;最后,基于Fischer 变换对各期现状态下期现价格相关性进行了差异性检验。同时,为了了解现货库存在此过程中发挥的影响作用,本文引入了便利收益率,并对其分别进行0%、2.5%、5%、10%的数值设置。

1.豆油期现市场状态划分

根据持有成本理论,t 时刻无套利商品期货价格FTt与现货价格St之间的关系如下:

其中,rt代表资金成本,本文选取t 时的活期存款利率作为其代理变量;Ct为资金成本以外的持有成本,本文选取现货价格的一定百分比作为代表相应时间段内储存、易腐、收缩、运输和保险等的合计成本;ψ t为t 时的便利收益率;T为期货合约到期时间,本文用期货合约到期日除以360作为其代理变量。

接下来,我们进行期现市场状态划分,具体划分标准如下:

当Ft> max[St,FTt]时,期现状态为强升水;

当min[S t,FTt] ≤Ft≤ max[S t,FTt]时,期现状态为弱升水;

当Ft<min[St,FTt]时,期现状态为贴水。

这里值得特别说明的是,参照学者Pindyck 的期现市场状态划分标准[19],不同于一般意义上贴水概念即期货从业者认为只要现货价格超过期货价格即为贴水,本文将实际期货价格等于无套利期货价格的零贴水和实际期货价格小于现货价格但大于无套利下的期货价格的弱贴水都划入弱升水状态。

2.方差比检验

尽管市场效率作为金融界的一大支柱理论,但对市场效率的概念界定至今仍然难于形成统一的认识。本文遵照学者Fama 对市场效率所作的定义:一个有效的市场应该能够充分、及时地处理新信息[20]。这表明大宗商品价格应遵循随机游走过程,不存在任何基于过去价格变动和基础数据的价格预测。换言之,任何收益率的自相关都代表着投资者对新信息的误解及错误反应。

尽管存在着一些反对的声音,比如Conrad 和Kaul、Conrad 等学者、Mech、Boudoukh 等学者都先后认为,收益率存在自相关不一定就意味着其市场效率低下,也有可能是预期收益的时变特征所致[21-24]。本文采用每日的期货价格与现货价格数据,这样就可以解决预期收益率的时变特征问题,因此上述观点不会对本文的研究结果造成影响。

为了量化市场效率水平以及对市场效率进行检验,现有文献发展了多种度量指标。本文使用方差比率(Variance Ratio)来对收益率时间序列的自相关进行度量。学者Lo和MacKinlay 提出了方差比检验,该理论基于这一事实:如果某一价格时间序列遵循随机游走模式,则其连续增量不相关且其随机游走增量的方差呈线性增加,此时时间序列方差比应该等于1[25]。

Lo和MacKinlay(1988)提出了当q为常数且T→∝时VR(r;q)的渐进分布。在VR(q)=1的零假设下,他们给出了同方差和条件异方差的检验统计量。因为文后研究数据的异方差性,所以这里只给出条件异方差统计量Z(r;q) 的公式:

在一定的显著性水平下,如果Z(r;q) 处于临界值之内,则认为价格序列随机,否则认为价格序列存在自相关。作为金融市场定价水平的度量指标,当VR值小于1时,表示在长期范围内存在着负序列相关(均值回归);当VR 值大于1时,表示长期范围内存在着正序列相关(均值厌恶)。

四、实证结果与分析

(一)豆油期现市场状态划分

从图3可以看出,强升水主要发生在2009年8 月至2013 年6 月,该时期对应国家大豆临储政策期,临储政策下的投资者对大豆未来价格有着强烈地上涨预期,致使作为大豆加工品的豆油期货价格远超现货价格,所以豆油期现市场大多处于强升水状态。自2014年1月大豆临储政策取消以后,因国内一直面临豆油现货供应不足的现状,因此豆油的期现市场大都处于贴水或弱升水状态。随着便利收益率从0%升至10%,强升水出现的频率不断增加,这意味着即使期货价格远超现货价格,投资者也愿意持有豆油现货来获取较高的便利收益率。然而,贴水的发生频率不断减少,说明了在现货价格远超期货价格时,随着便利收益率的不断提高投资者进行了更为频繁地期现套利。从图中我们可以看到,弱贴水的发生频率对便利收益率的变化不太敏感。

图3-1:2009年1月-2021年5月处于强升水、弱升水和贴水时的豆油期现收益率

图3-2:2009年1月-2021年5月处于强升水、弱升水和贴水时的豆油期现收益率

(二)各期现状态下豆油日期现价格的描述性统计

表1分别给出了强升水、弱升水和贴水时日期现价格变化的描述性统计。贴水时,期货价格变动偏度为负且现货价格变动偏度为正,除了便利收益率为0%外,二者的偏度幅度大致相同。强升水与弱升水的现货价格偏度都大于期货价格,并且随着便利收益率的不断提高,现货价格出现“右尾”的风险越来越高。此时,特别是弱升水状态下投资者进行期现套利时应该警惕现货价格的“右尾”风险,在现货供应紧张时,更是要做好风险防范工作。

强升水时期现市场收益率均值都为正,且随着便利收益率不断增加,期现市场收益率均值也随之增加。这说明投资者从期现市场获得的收益在不断增加。对于弱升水时,当便利收益率为0%时,期现市场收益率均值都为负,说明当现货供应充足时,此时投资者无法从期现市场进行获利。当便利收益率为2.5%时,随着现货库存的减少,进行期现套利的投资者在期现市场都实现了盈利。当便利收益率大于2.5%时,期货市场收益率均值为正而现货市场收益率均值为负,且前者大于后者,说明期现套利投资者此时可以用期货市场的盈利完全弥补了现货市场的亏损。对于贴水时的期现市场,当便利收益率为0%时,期现市场收益率均值都为正,说明现货供应充足时投资者可以实现期现市场的双重盈利。此后,随着现货库存的不断减少,期货市场收益率先下降后上升而现货市场的收益率先上升后下降,但是投资者总体面临期现市场的双重损失。此外,不同便利收益率下的期货市场偏度虽小于现货市场,但其标准差却大于现货市场。这说明相比现货价格,期货价格的波动更为剧烈。

所有便利收益率下的期现价格变动时间序列峰度都大于3,这表明相比正态分布,期货价格与现货价格的时间序列分布均存在着高峰厚尾。本文用Jarque-Bera(JB)统计量来对期现价格变动分布做出检验,检验结果显示,除强升水时的期货市场外,其余均在1%的显著性水平上拒绝了正态分布的原假设。这也反映了期货与现货价格时间序列发生的波动聚集现象,从而导致期货与现货价格时间序列的序列相关系数不断地发生变化。

(三)各期现状态下豆油期货市场效率与现货市场效率

为了检验期现价格是否遵从随机游走,本文估计了q=2、4、8和16时期货价格与现货价格的方差比率。

从表2可以看出,除了少数几个外,大部分的方差比检验结果都没有拒绝随机游走的原假设。这说明中国豆油期现市场效率水平在整体上都比较高。强升水时大部分市场方差比率大于1,弱贴水时各个市场的方差比率大都小于1,贴水时期货市场方差比率小于1而现货市场方差比率大都大于1。说明弱升水时期货与现货市场的市场效率水平都比较高,贴水时期货市场效率水平较高而现货市场效率水平较低,强升水时期货与现货市场的市场效率水平都较低。

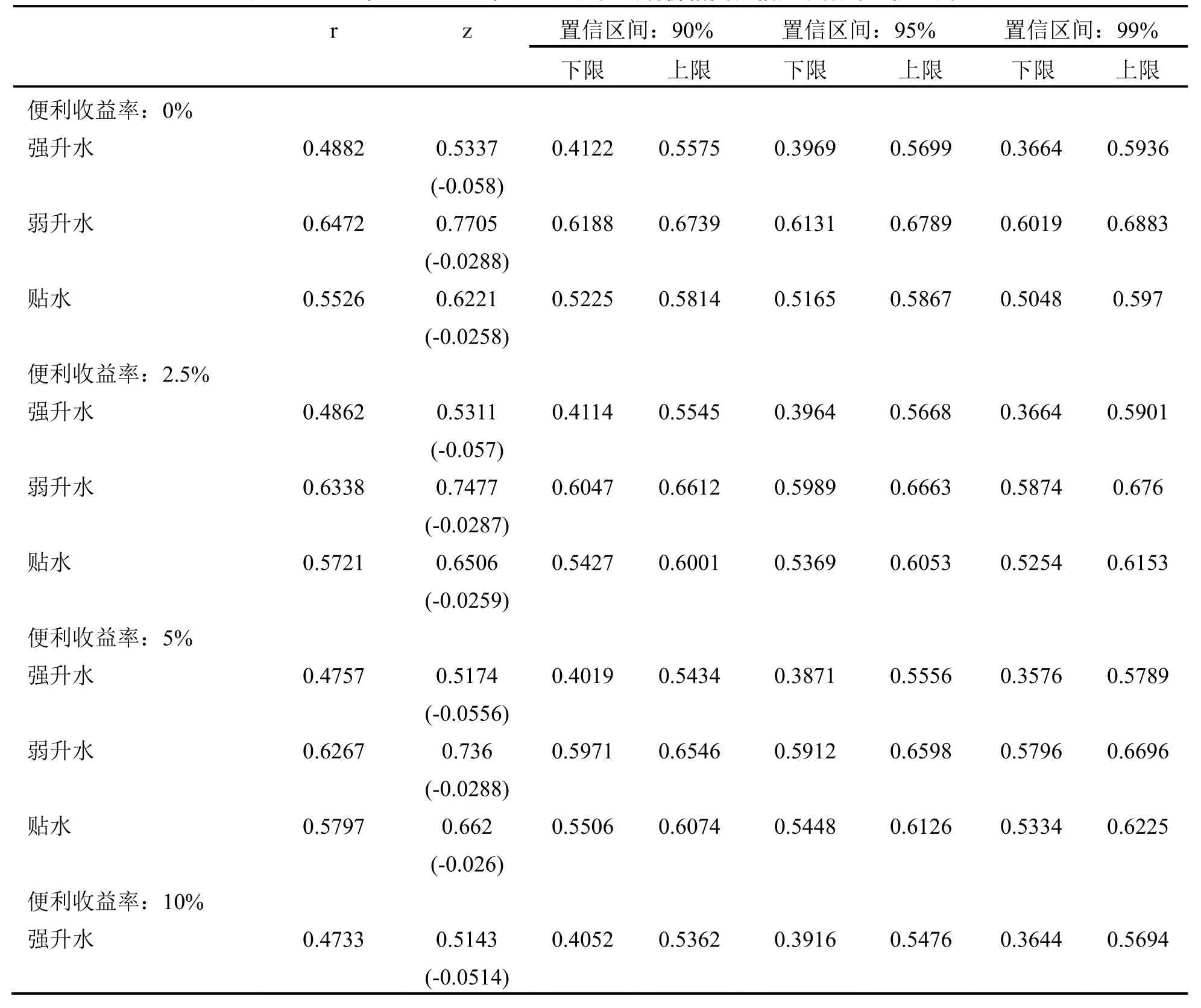

(四)各期现状态下日期现价格变化的相关系数

从表3可以看出,所有便利收益率下不同期现市场状态的置信区间都不包括零且都大于零。这表明期现价格变动的相关性系数显著不为零并且每日期货与现货价格进行同向变动。

强升水时,期现套利操作因豆油易损特质的存在而常常难于持有至交割日进行交割,因此降低了期现套利的可操作性,进而使得期现价格相关系数减少,如表3所示。然而随着便利收益率的升高,现货库存的不断减少,期现价格变动的相关系数变化很小。弱升水时,随着便利收益率的升高,现货库存的不断减少,期现价格变动的相关系数在不断减少。贴水时,随着便利收益率的升高,现货库存的不断减少,期现价格变动的相关系数在不断增加,这是源于豆油现货供应紧张,投资者频繁进行期现套利所致。

表1:2009年1月-2021年5月豆油日期现价格变化的描述性统计

总体而言,从不同置信水平的置信区间与不同显著性水平下的期现市场相关系数比较检验中可以看出,豆油期现价格变动相关系数在弱升水时最高,在贴水时较高,在强升水时最小。并且随着便利收益率的不断提高,现货库存的不断减少,减少了投机活动对现货价格的影响作用。

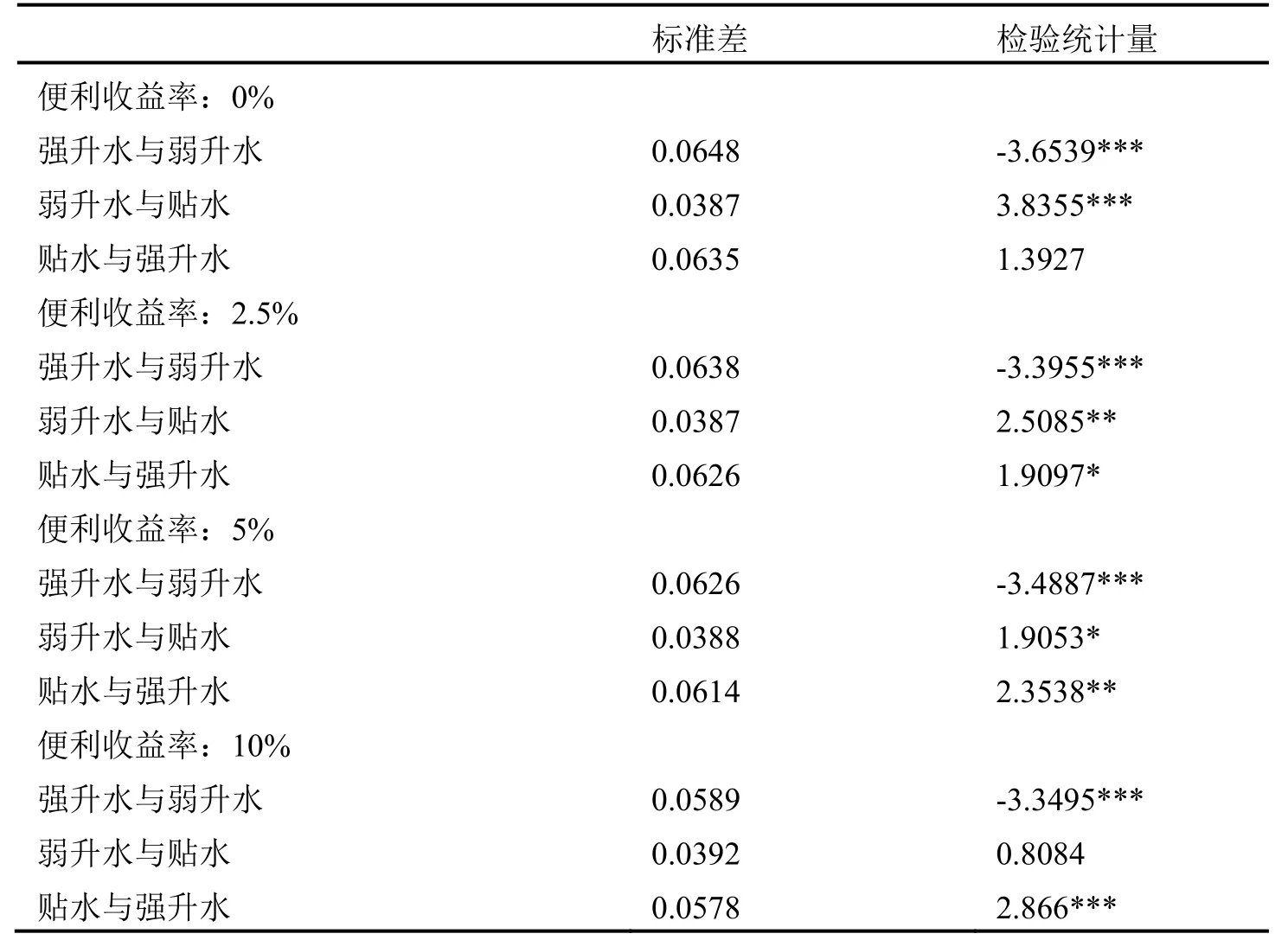

表4为期现市场处于强升水、弱升水、贴水时的期现价格变动相关系数差异性检验的结果。各个便利收益率下,强升水时期现市场相关系数都在1%的显著性水平下小于弱升水时期现市场相关系数。除便利收益率为10%外,其他便利收益率下的弱升水期现市场相关系数都显著大于贴水时的期现市场相关系数。并且随着便利收益率的不断升高,弱升水与贴水的期现市场相关系数的差距在不断缩小,这说明随着现货库存越来越少,弱升水与贴水时的期货市场与现货市场间的信息传递效率走向一致。贴水时期现市场相关系数大于强升水时的期现市场相关系数,并且随着现货库存的不断减少,二者之间的差距在不断加大。

表2:2009年1月-2021年5月豆油期现市场效率的方差比检验

续表

表3:2009年1月-2021年5月豆油日期现价格变化相关系数的置信区间

续表

表4:2009年1月-2021年5月豆油日期现价格变化相关系数差异性检验

五、结论

与Tilton 等学者的研究结果相比,本文对各个期现状态的市场效率水平得出了不同的结论。Tilton等学者认为,纽约商品交易所铜期货市场在强升水时效率最高,并对此做出的解释是,因贴水与弱升水时的未来现货无法现在卖出造成市场效率低下,而强升水时可以完成期现套利的期货卖出与现货买入,所以强升水时投机活动对现货价格影响作用最强。本文的研究结果是,中国豆油期货市场在弱升水时市场效率最高,此时投机活动对现货价格的影响作用最大。豆油作为农产品大豆加工的下游产品,具有易腐特质。而因其易腐特质的存在,会缩短豆油现货的持有时间并且增加其持有成本,这会严重降低强升水时投资者期现套利的可操作性并且增加期现套利成本,从而导致强升水时投机活动对豆油现货价格的影响作用减弱。弱升水与贴水时,投机活动放大了现货价格的波动,但因豆油季节性生产特征的存在,弱升水时的投机活动对现货价格的影响作用大于贴水状态。由此,我们可以清楚地看出,因现货市场供求弹性、期现市场供求弹性比率、季节性生产、易腐等因素的不同,不同期货市场在不同的期现状态下市场效率水平会有所不同,投机活动对现货价格的影响作用也不同。据此,投资者可以根据各期现状态下市场效率的不同来调整投资策略从而提高期现套利水平。监管部门也可以对不同期现状态下的期货市场进行弹性监管以此来提高期货市场监管效率。