2021 年9 月份我国钢铁行业运行情况

2021-02-11本刊钢铁产业研究小组

本刊钢铁产业研究小组

9月份,主要用钢行业增速回落,粗钢日产水平降至近三年低位,钢材供需基本平衡。钢铁生产成本及钢材价格保持增长,企业效益环比略降、同比增长。

一、经济增速持续趋缓,钢材需求总体下降

今年以来,国民经济持续恢复发展,主要宏观指标总体处于合理区间,但呈持续回落态势。

前三季度国内生产总值823131亿元,同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。分季度看,一季度同比增长18.3%,两年平均增长5.0%;二季度同比增长7.9%,两年平均增长5.5%;三季度同比增长4.9%,两年平均增长4.9%。

前三季度,全国固定资产投资(不含农户)397827亿元,同比增长7.3%,两年平均增长3.8%;9月份环比增长0.17%。分产业看,前三季度第一产业投资同比增长14.0%,第二产业投资增长12.2%,第三产业投资增长5.0%。分领域看,前三季度基础设施投资同比增长1.5%,两年平均增长0.4%;制造业投资同比增长14.8%,两年平均增长3.3%;房地产开发投资同比增长8.8%,两年平均增长7.2%。

前三季度,全国规模以上工业增加值同比增长11.8%,两年平均增长6.4%。9月份,规模以上工业增加值同比增长3.1%,两年平均增长5.0%;环比增长0.05%。分三大门类看,前三季度采矿业增加值同比增长4.7%,制造业增长12.5%,电力、热力、燃气及水生产和供应业增长12.0%。高技术制造业增加值同比增长20.1%,两年平均增长12.8%。分产品看,前三季度新能源汽车、工业机器人、集成电路产量同比分别增长172.5%、57.8%、43.1%,两年平均增速均超过28%。

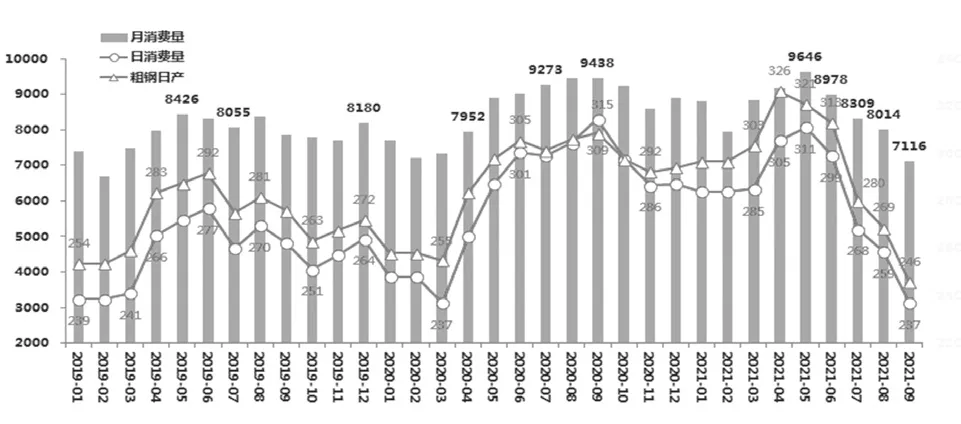

由于与投资相关的建筑用钢和与工业相关的制造用钢占钢材的绝大部分,因此国民经济相关指标的下降导致钢材需求下降。据测算,前三季度,粗钢表观消费量7.71亿吨,同比下降0.9%,而1-8月份为增长2.7%。9月份,粗钢表观消费量7116万吨,同比下降25.4%,降速较上月加快7.4个百分点(见图1)。

图1 2019-2021年9月折合粗钢表观消费量

二、粗钢日产连续下降,为近三年来最低值

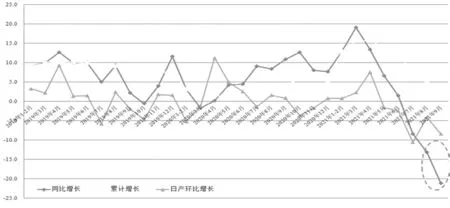

进入下半年,全国各地压减粗钢产量效果持续显现。9月份,我国粗钢产量为7375万吨,同比减少1984万吨、下降21.2%(降幅小于粗钢表观消费量的同比下降25.4%),为2007年以来15年中月度粗钢产量同比增速的最低值。7-9月份,我国粗钢产量24378万吨,同比减少3698万吨、下降13.2%,而粗钢表观消费量为23446万吨,同比减少5087万吨、下降17.8%,同样是消费强度下降快于生产强度。1-9月份,我国粗钢产量为8.06亿吨,同比增加1580万吨、增长2.0%;前10家企业合计生产粗钢3.52亿吨,占全国粗钢总量的43.74%,同比提高5.48个百分点(见图2)。

图2 2019-2021年9月各月粗钢产量增长情况 %

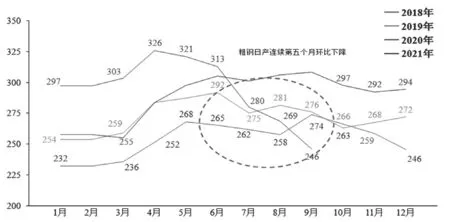

9月份,全国粗钢平均日产量为245.83万吨/天,环比减少22.7万吨/天、下降8.4%,实现连续五个月环比下降,降至近三年来的最低值。1-9月份,全国累计粗钢日产量295.2万吨/天,同比增加16.4万吨/天、增长5.7%(见图3)。

图3 2018-2021年9月各月全国粗钢日产情况 万吨/日

9月份,粗钢日产环比减量较大的省市分别是:江苏、广东、河北、内蒙古、辽宁、山东、重庆、新疆、云南、福建;减量较大的企业分别是:宝武集团、本钢集团、敬业集团、华菱集团、沙钢集团、鞍钢集团、河钢集团、江苏镔鑫、石横特钢、盐城联鑫。

9月份,我国生铁产量6519万吨,同比减少1251万吨、下降16.1%;平均日产量217.30万吨/天,环比减少13.44万吨/天、下降5.83 %;1-9月份,我国生铁产量6.71亿吨,同比减少884万吨、下降1.3%。

9月份,我国钢材产量10195万吨,同比减少1771万吨、下降14.8%;平均日产量339.83万吨/天,环比减少11.13万吨/天、下降3.17% 。1-9月份,我国钢材产量10.20亿吨,同比增加4487万吨、增长4.6%。

今年以来增产幅度较大的钢材品种主要有:冷轧薄宽钢带、中厚宽钢带、热轧薄宽钢带、冷轧薄板、镀层板(带),这5个品种已累计增产3536万吨,占今年以来钢材累计增量的78.25%。

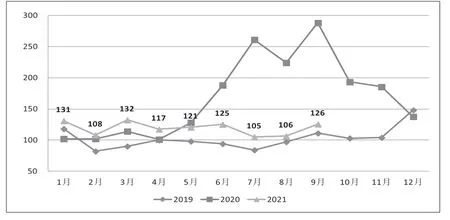

三、钢材出口持续回落,9月进口环比增加

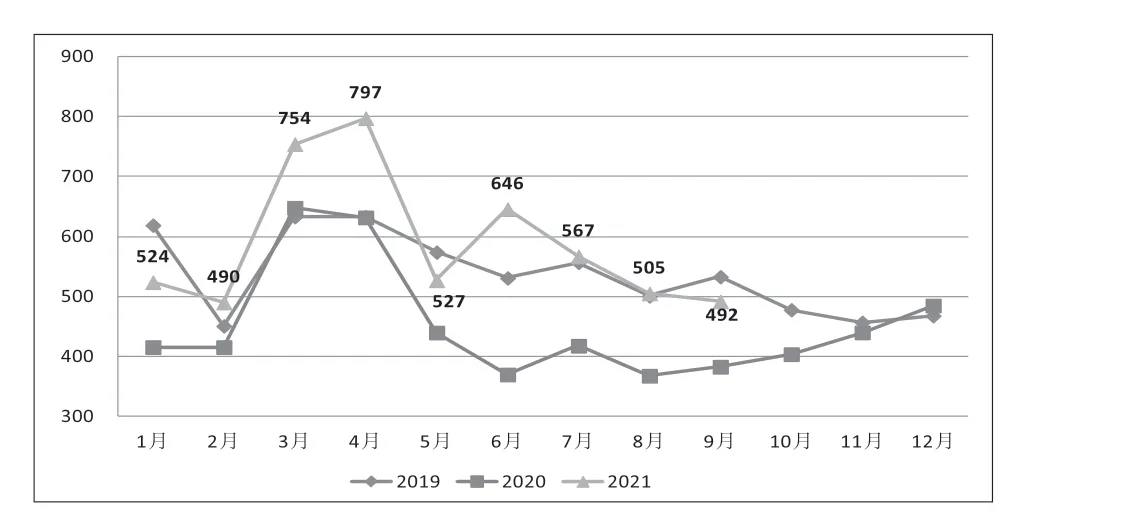

9月份,我国钢材出口量492.0万吨,环比减少13.3万吨、下降2.63%,实现了连续3个月回落;进口量125.6万吨,环比增加19.3万吨、增长18.16%(见图4、图5)。

图4 2019-2021年9月钢材出口情况 万吨

图5 2019-2021年9月钢材进口情况 万吨

1-9月累计出口钢材5302.4万吨,同比增长31.3%;进口钢材1071.6万吨,同比下降28.9%。

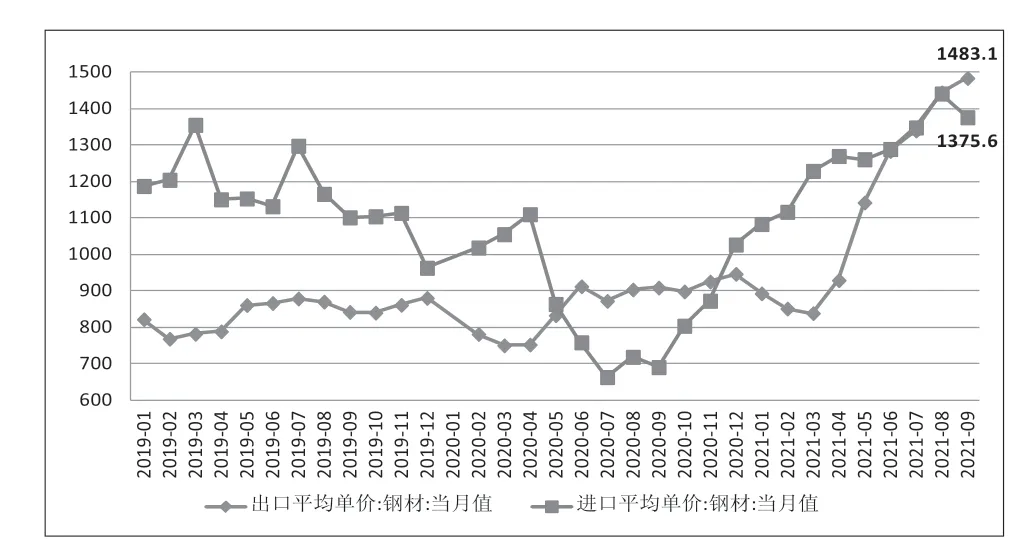

9月份,钢材进口均价1375.6美元/吨(到岸价),环比下跌4.5%,同比上涨99.3%;出口均价1483.1美元/吨(离岸价),环比上涨2.7%,同比上涨63.3%。钢材出口价格高于进口价格的情况于8月份再现、9月份价差扩大,即由8月份相差3.1美元/吨扩大至9月份相差107.5美元/吨。同样的情况曾于2020年5-11月出现,主要是由于当时海外疫情严重影响钢材消费,而我国疫情受控、经济恢复、钢材需求旺盛,拉动各类钢材进口增长,其中低价钢材占比提高拉低了进口均价(见图6)。

图6 2019-2021年9月我国钢材进出口平均单价 美元/吨

近期进出口形势变化表明我国钢材出口结构趋于优化,这是国内外市场变化及国家政策调整效应的体现。

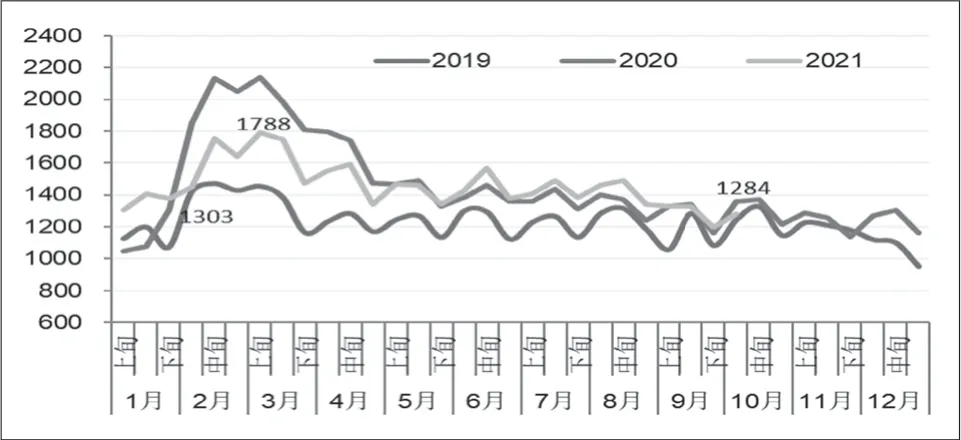

四、钢材库存10月上旬同比下降、环比增长

9月下旬,中钢协监测的钢厂库存为1195.44万吨,比8月下旬减少147.27万吨,下降10.97%。10月上旬,钢厂库存为1284万吨,旬环比增加88.8万吨,上升7.4%;比年初增加122万吨,上升10.5%;比去年同期减少75万吨,下降5.5%(见图7)。

图7 2019-2021年9月钢厂库存变化情况 万吨

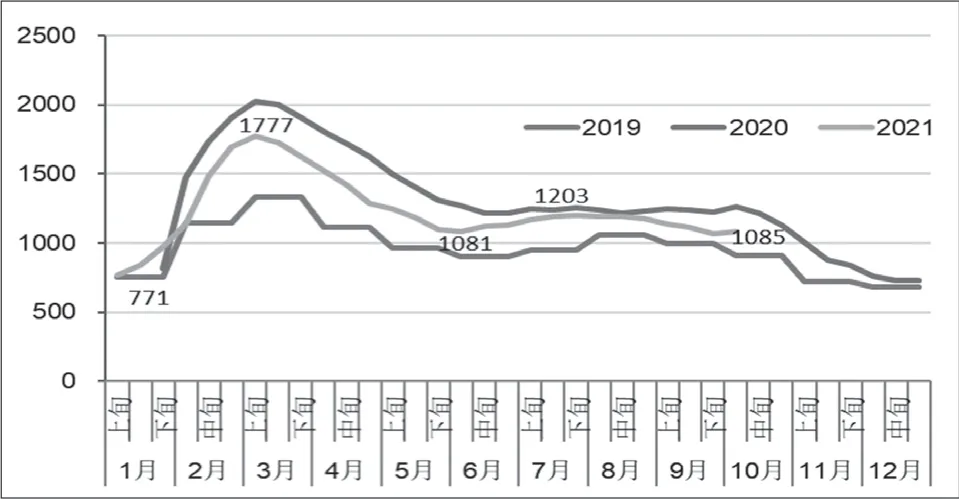

9月下旬,中钢协监测的20城市5大钢材品种社会库存为1065万吨,比8月下旬减少109万吨,下降9.3%。10月上旬,社会库存为1085万吨,旬环比增加20万吨,上升1.9%,为连续4旬下降后的首旬回升;较年初增加355万吨,上升48.6%;较去年同期减少179万吨,下降14.2%(见图8)。

图8 2019-2021年9月钢材社会库存变化情况 万吨

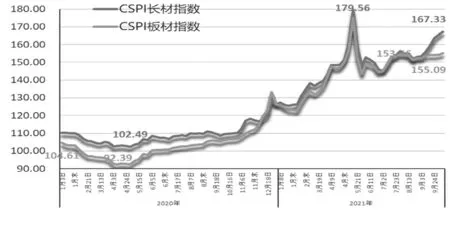

五、钢材价格小幅回升,长材价格涨势明显

9月份,钢材价格由降转升。9月末,CSPI综合指数为157.70点,环比上升6.63点,升幅为4.39%;同比上升51.71点,升幅为48.79%。进入10月份以来,钢材价格总体继续呈小幅上升走势,至10月15日综合指数为159.09点(见图9)。

图9 2000-2021年9月钢材综合价格指数走势图

近期长材价格涨幅大于板材价格涨幅,主要是近期的限电措施对长材生产端影响较大、消费端影响较小,致使长材供给相对偏紧(见图10)。

图10 2000-2021年9月长材、板材价格指数走势图

六、进口铁矿石港存增加,煤、焦价格大幅上涨

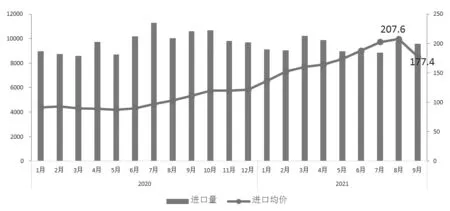

9月份,我国生产铁矿石(原矿)8469.78万吨,同比增长9.64 %;进口铁矿石9561万吨,同比下降11.9%。1-9月份,我国生产铁矿石(原矿)7.4亿吨,同比增长13.4%;进口铁矿石8.42亿吨,同比下降3%(见图11)。

图11 2000-2021年8月我国铁矿石原矿情况 万吨,%

9月份进口铁矿石均价177.4美元/吨,同比增长60%。今年前9个月,进口均价179.1美元/吨,同比增长81.4%;进口额1508亿美元,同比增长82.6%。

10月初港口库存超过1.4亿吨,压港超200船(比2019年同期多100船),实际库存超过2019年最高水平(见图12)。

图12 2020-2021年9月铁矿石月度进口量与价格

9月份,除铁矿石以外的其他主要原燃料采购价格均环比上涨。其中,炼焦煤2338 元/吨,环比上涨25.31 %;治金焦3612元/吨,环比上涨25.76%;喷吹煤1558元/吨,环比上涨15.14%;动力煤1075元/吨,环比上涨11.55%;废钢3442元/吨,环比上涨0.13%。

七、经济效益环比下降,资产负债率同比降低

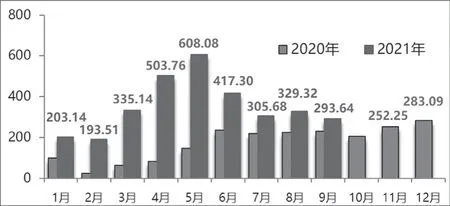

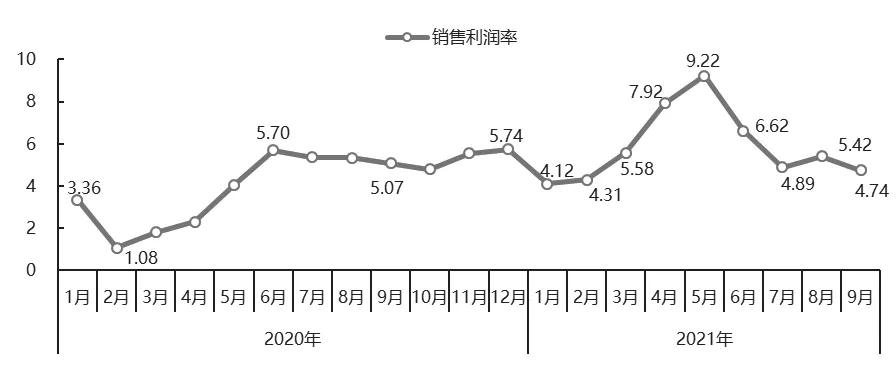

9月份,重点统计钢铁企业销售收入6196.46亿元,环比下降1.89%;营业成本5536.68亿元,环比增长1.63%;实现利税414.83亿元,环比下降9.77%;利润总额293.64亿元,环比下降10.83%;销售利润率4.74%,环比下降0.68个百分点,也低于1-9月份的月度均值(见图13、图14)。

图13 2000-2021年9月月度利润走势 亿元

图14 2020-2021年9月销售利润率走势图

前三季度,重点统计钢铁企业销售收入52998.26亿元,同比增长42.52%;营业成本46942.05亿元,同比增长39.65%;实现利税4340.97亿元,同比增长1.01倍;利润总额3193.49亿元,同比增长1.23倍。

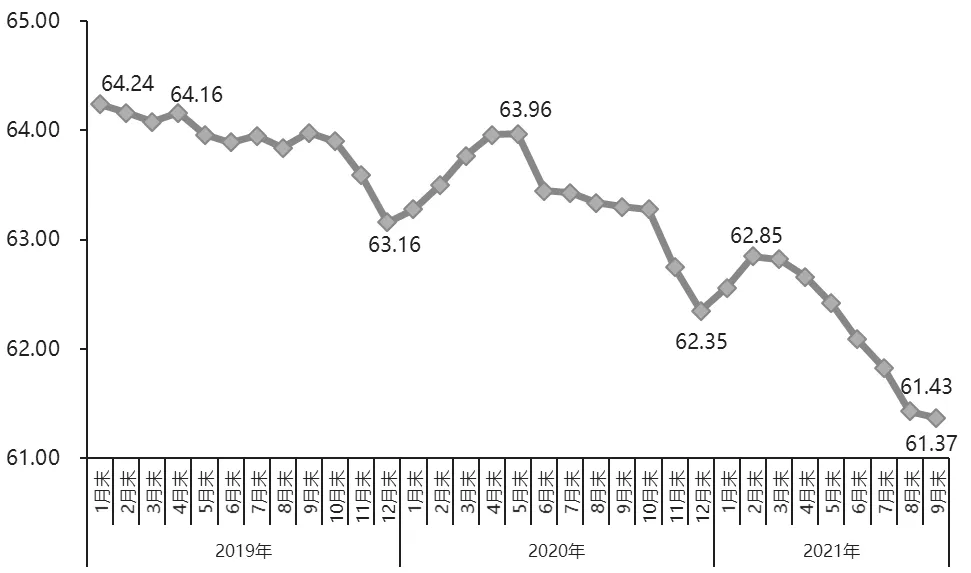

9月末,重点统计钢铁企业资产负债率61.37%,同比下降1.37个百分点。与2015年末的70.06%相比,体现出供给侧结构性改革的效果(见图15)。

图15 2019-2021年9月钢铁企业资产负债率

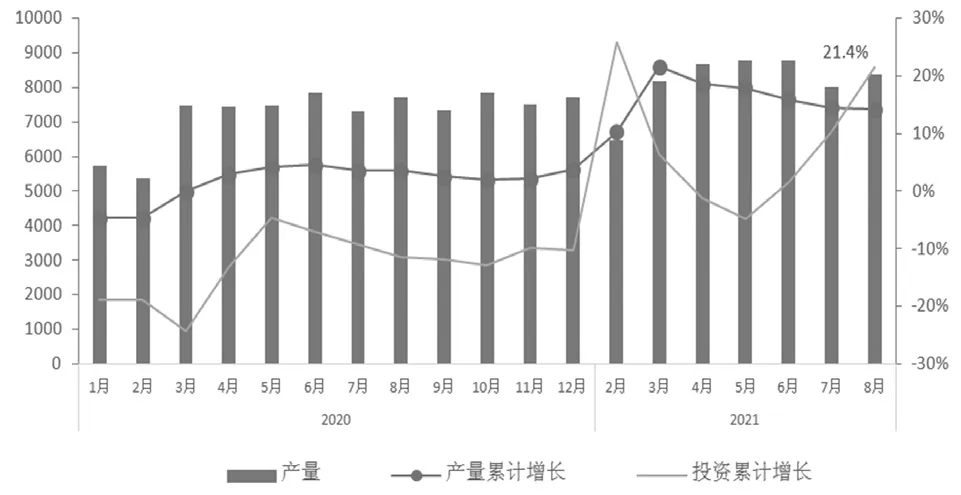

八、钢铁投资增幅回落,铁矿投资继续增长

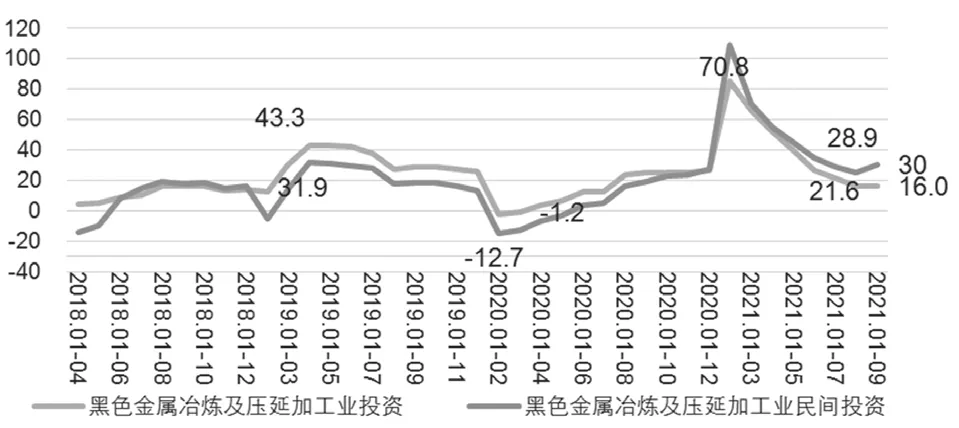

1-9月份,黑色金属治炼和压延加工业固定资产投资累计增长16.0%,比全国固定资产投资增速7.3%高8.7个百分点;比制造业增速14.8%高1.2个百分点。纵向看,比1-8月份增速回落0.4个百分点,比去年同期累计增速25.1%低9.1个百分点,比2019年累计增速峰值(4、5月份)43.3%低27.3个百分点,增速继续向常态回归。其中,黑色金属治炼及压延业民间投资累计同比增长30.0%,领先行业平均增速14.0个百分点(见图16)。

图16 22018-2021年9月黑色金属冶炼及压延业投资情况

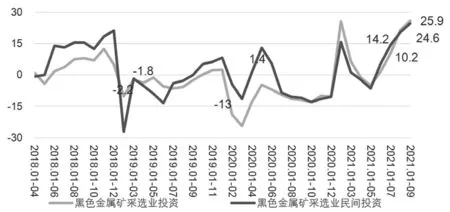

1-9月份,黑色金属矿采选业投资累计同比增长25.9%,比1-8月的累计增速加快4.5个百分点,其中黑色金属矿采选业民间投资累计增长24.6%,低于行业平均增速1.3个百分点,但比1-8月的20.4%提升4.2个百分点(见图17)。

图17 2018-2021年9月黑色金属矿采选业投资情况

九、总结及展望

钢材供需在回落过程中寻求新平衡。从上半年的产销两旺,到三季度的供需强度均收缩,前三季度钢材供需基本平衡。国家坚定不移地压减粗钢产量,不断压实地方责任,最近又出台了力度更大的错峰生产方案,加上近期电力紧缺,钢铁行业电价浮动不设上限,将使四季度钢铁生产低位运行。若按全年全国粗钢产量104477万吨、同比下降2000万吨计算,四季度粗钢平均日产量不能超260万吨/天,比前三季度日均水平低35万吨/天。近期制造业增速下滑,基建业将进入施工淡季,加上出口关税政策调整后钢材出口量收缩,导致用钢需求下降。因此,四季度钢材供需将在较低的量级上寻求新平衡。

钢铁企业在高成本中争取高收益。今年前三季度,主要原燃材料和钢材价格均不同程度上涨,钢铁行业整体效益显著改善。在此背景下,大部分企业收益良好,但有些企业仍然亏损,体现了不同企业在成本控制和产品附加值上的差异。面对显著变化的复杂市场形势,企业必将练内功、挖潜力、补短板,增强市场竞争力,力争减产不减效。