高管政治关联、政策不确定性与企业过度负债

2021-01-28傅强刘杰

傅强 刘杰

【摘 要】 近年来,国内外形势错综复杂,经济下行压力加大,我国企业的负债水平整体呈现出上升的趋势,一些企业的实际负债率严重超过目标负债率,导致了过度负债。面对微观企业所发生的过度负债问题,深入地进行宏观政策不确定性与企业内部政治关联的研究进而解决企业过度负债已刻不容缓。文章以2009—2018年的沪深A股上市公司为样本,研究了高管政治关联、政策不确定性与企业过度负债之间的关系。研究发现:(1)相较于非高管政治关联企业,高管政治关联企业更不容易发生过度负债;(2)政策不确定性程度越高,企业过度负债越不容易发生;(3)在政策不确定性与高管政治关联的交叉作用下,企业的过度负债没有受到显著影响。

【关键词】 高管政治关联; 政策不确定性; 过度负债

一、引言

2008年金融危机以后,为缓解国内经济遭受的负面影响,国家采取了一系列刺激投资与扩张信用的政策,致使我国企业的杠杆率整体呈现出上升的趋势,且过度负债问题越发突出。2015年、2016年两次中央经济工作会议明确提出,要坚持稳中求进的总基调,深化供给侧结构性改革,推进“三去一降一补”任务有实质性进展,进而破解当前供求关系中产能过剩、库存过大、杠杆偏高、成本高企、短板约束等重大结构性失衡问题,保持经济持续、健康发展。2018年,中央经济工作会议再次强调了“去杠杆”的重要性,同时提出要巩固“三去一降一补”的改革成果,但要解决长期积累的结构性矛盾、提高供给结构对需求变化的适应性和灵活性、促进经济持续健康发展,仍然任务艰巨、挑战巨大。

高管政治关联这一概念是由Fisman[ 1 ]最先提出的,指印度尼西亚公司与执政者苏哈托家族之间的密切关系,高管政治背景被认为是非常有价值的资源。当前,高管政治关联这一现象广泛存在于世界各国的上市公司之中。高管政治关联可以理解为企业因高级管理人员曾经或现在于政府任职而与政府间建立的关系。相关研究表明,相较于非高管政治关联企业,高管政治关联企业能够获得更多的资源,比如更多的银行贷款、更低的利率、更多的政府补贴等。高管政治关联对公司财务的影响已经成为国内外学者的一个研究热点。

为了应对金融危机的发生,近年来我国出台了一系列货币政策、财税政策、产业政策等宏观调控经济政策,由于政府经济政策的不确定性,特别是未来经济政策方向和力度的不确定性,市场参与者无法准确预测政府改变当前政策的时间和条件,导致未来预期的不确定性[ 2 ]。李凤羽和杨墨竹[ 3 ]研究认为,经济政策频繁变动导致的政策不确定性会对企业的投融资产生负向影响。陈国进和王少谦[ 4 ]研究认为,经济政策的不确定性会通过资金成本渠道和资本边际收益率渠道对企业的投资产生负向影响,进而影响企业的财务状况。赵自强和吴敏茹[ 5 ]研究发现,当政策不确定性程度增加时,企业的资产负债率会下降,并且在长期和短期内都呈负相关关系。

本文从高管政治关联与政策不确定性角度讨论国内企业高杠杆化的内外成因,符合当前我国经济发展的需求,具有重要的政策意义与实践意义。

与已有文献相比,本文可能的贡献主要有:(1)国内对企业过度负债的研究较少,已有研究通常都是单一从企业内部或外部进行探讨,本文从企业高管政治關联与政策不确定性内外部两方面同时着手,研究其对企业过度负债的影响,对当前过度负债的研究起到一定的补充。(2)在当前我国强调推进供给侧结构性改革,企业杠杆率不断攀升的背景下,研究企业高管政治关联、政策不确定性与过度负债的关系,有助于从多视角剖析和判断当前我国企业负债的合理性。(3)研究结果得出,具有高管政治关联的企业相比非政治关联企业更不容易发生过度负债,政策的不确定性会使企业为了规避风险而减少投资,银行也会减少对企业的信贷额,从而减少企业的过度负债。同时,政策不确定性与高管政治关联的交叉作用对企业过度负债不具有显著影响。

二、已有相关研究与研究假设

当前,高管政治关联的研究主要是从企业绩效和企业债务融资等方面展开。Fisman,Hillman[ 6 ]和Louis等[ 7 ]认为与非政治关联公司相比,政治关联公司表现出更好的财务业绩。逯东等[ 8 ]指出具有政治关联的企业更会进行盈余管理。同时也有学者指出,政治关联会给企业融资带来极大的便利性。比如,张敏等[ 9 ]、李姝和谢晓嫣[ 10 ]研究表明,相较于非高管政治关联企业,高管政治关联企业外部融资约束小,更容易获得银行的长期贷款,而且贷款的期限也比非政治关联企业长。余明桂等[ 11 ]研究表明,具有高管政治关联的企业更易于获得政府的支持与补助。黄新建和唐良霞[ 12 ]、Narjess Boubakri等[ 13 ]均认为,高管政治关联会降低股权资本成本,增加股权融资的便利性,而股权融资的便利性会使企业依赖债务融资的程度降低,企业实际负债率偏离目标负债率的概率降低。陆正飞等[ 14 ]从静态和动态两个角度出发,研究不同所有制企业的过度负债情况,研究发现,从长期来看,国有企业更不容易发生过度负债。综合以上论断,提出以下假设:

H1:相较于非高管政治关联企业,高管政治关联企业更不容易发生过度负债。

政治家和监管机构经常做出改变公司运营环境的决策。企业在政策决策的时间、内容和潜在影响方面经常面临很大的不确定性,因此研究这种与政策相关的不确定性是否具有重要的经济后果是很重要的[ 15 ]。许多文献研究表明,政策的不确定性会显著影响企业的投资和融资负债活动。CAO W 等[ 16 ]发现,为了保持自身的财务柔性,企业在政策不确定性增加时会降低自身的杠杆率。Yizhong Wang等[ 17 ]研究表明,经济政策不确定性的程度提高,企业就会降低他们的投资,此时企业会更趋向于利用自己的内部资金来减小政策不确定性带来的负面影响。Andreas Dibiasi等[ 18 ]通过研究经济政策不确定性对瑞士企业的影响发现,经济政策不确定性的增加会抑制企业的投资。王义中等[ 19 ]研究得出政策不确定性对企业投资确实具有显著的负向影响,并且通过外部需求、流动性资金需求和长期资金需求渠道起作用。此外,政策不确定性会加剧企业未来现金流的波动性,企业破产的概率增加,银行面临的企业债务违约和坏账风险也会增加[ 20 ]。Baum等[ 21 ]发现,政策不确定性加剧了银行和企业之间的信息不对称,银行会采取紧缩的信贷政策来减少不良信贷,从而保障自身利益。Shiwei Hu等[ 22 ]通过实证检验银行贷款、经济政策不确定性和国家审慎监管之间的关系后发现,政策不确定性显著阻碍了银行信贷的增长。综上所述,提出如下假设:

H2:政策不确定性的加剧会导致企业过度负债减少。

假设1与假设2是单方面研究高管政治关联、政策不确定性对企业过度负债的影响,尽管近年来高管政治关联和政策不确定性的研究逐年增加,但相关研究起步较晚,不够深入,趋向于高管政治关联和政策不确定性的单向研究,鲜有人尝试将宏观经济政策与微观企业内部结合起来分析,最终的结果是对企业财务状况交叉影响的研究国内外几乎没有涉及,故本文在提出假设3时,只能在假设1和假设2的基础上,首先分开论述高管政治关联与政策不确定性对企业产生的影响,其次在其影响下综合其效应后得出高管政治关联与政策不确定性的交叉作用对企业过度负债的影响。Yizhong Wang等[ 23 ]利用中国上市公司的数据,研究了政策和市场不确定性对企業R&D投资的影响,实证结果表明,政策不确定性对与政府有关联的公司的研发投资产生了重大影响,在政策不确定的背景下,由于对未来形势的不可预测性,企业往往采取规避风险的手段,即减少自身的投资来保障其权益。而高管政治关联企业外部融资约束降低,融资便利性增大,还享有更多的政府补贴与资助,所以该类企业战略上更加趋向于增加投资来提升自身的市场占有率。同时,政策不确定性带来的企业未来现金流波动性、违约风险以及企业的破产风险除了使企业自身减少投资外,又会使银行减少信贷,从而使得企业债务融资减少,进而投资减少。综上所述,提出以下假设:

H3:高管政治关联与政策不确定性交叉作用的结果是企业的过度负债不受影响。

三、研究设计

(一)样本选择

本文以2009—2018年沪深A股上市非金融类公司为研究对象,剔除ST类公司,剔除缺失值和资产负债率大于1的公司数据,对所有连续变量采用1%和99%的Winsorise处理,最终得到公司年度数据11 044个。本文数据来源于国泰安(CSMAR)数据库、CCER中国经济金融数据库、Wind数据库及经济政策不确定性指数相关网站。

(二)变量定义与模型设计

1.变量定义

(1)高管政治关联(PC)

参考Yizhong Wang等[ 23 ]对高管政治关联的定义,一家公司的高管政治关系取决于是否有任何高管是或曾经是省、市或地方政府官员。笔者手工收集企业年度报告并检查公司高管人员的简历,从而确定是否有任何高管是或曾经是省、市或地方政府官员,全国人民代表大会代表,全国政协委员,或在军队服役。在上述任何一种情况下,高管政治关联取值1,其他情形取值0。

(2)政策不确定性(EPU)

政策不确定性指数的构建参考的是Baker等[ 24 ]提出的一种新的基于报纸报道频率的经济政策不确定性指数(EPU)。该指标由新闻指数、税法法条失效日指数和经济预测差值指数加权平均计算得到,已经被广泛应用于政策不确定性的相关研究领域。文中政策不确定性指数来源于http://www.policyuncertainty.com/china_monthly.html。根据我国的EPU数据,画出其走势图(如图4)。

由图4可以看出,在2001—2002年、2008—2009年、2011—2012年、2015—2018年间,中国的政策不确定性指数波动较大,显著高于周围年份。而且最近几年内,中国的政策不确定性指数是呈显著上升的。这与当前我国政府频繁采取不同政策来调控宏观经济和维持市场稳定的情况是相符的。本文研究采用的是公司年度数据,而网站提供的是中国月度数据,所以将每年12个月的政策不确定性指数加总进行平均,从而求出年度政策不确定性指数。

(3)企业过度负债(OVERDEBT)

本文对过度负债的衡量参考的是陆正飞等[ 18 ]的做法。首先根据样本数据对其分年度进行Tobit回归,求出企业目标负债率的预测值,回归模型为:求出企业的目标负债率以后,用企业的实际负债率减去目标负债率即为过度负债率OVERDEBT。OVERDEBT数值越大,则企业的过度负债程度越高。此外,本文还设置虚拟变量OVERDEBT_dum来衡量企业是否出现过度负债,若OVERDEBT_dum>0,取值为1,否则为0。

模型(1)中的负债率(LEVB)是用企业的资产负债率来衡量的。同时,模型(1)还控制了总资产利润率(ROA)、国有产权性质(SOE)、行业资产负债率中位数(IND_LEVB)、总资产增长率(GROWTH)、固定资产占总资产比例(FATA)、企业规模(SIZE)与第一大股东持股比例(SHRCR1)等变量。

2.模型设计

模型(2)、(4)、(6)中的被解释变量为OVERDEBT,模型(6)在模型(2)、(4)的基础上引入高管政治关联(PC)和政策不确定性(EPU)的交乘项(PC*EPU),模型(3)、(5)、(7)中被解释变量为OVERDEBT_dum,模型(3)的主要解释变量为高管政治关联,模型(5)主要解释变量为政策不确定性,模型(7)主要解释变量为高管政治关联(PC)、政策不确定性(EPU)、高管政治关联(PC)和政策不确定性(EPU)的交乘项(PC*EPU)。同时,考虑到企业的营业利润、股东持股、应交税费、管理费用等因素会影响企业内部财务的波动,本文还控制了其他影响企业过度负债的因素:总资产利润率(ROA)、行业资产负债率中位数(IND_LEVB)、总资产增长率(GROWTH)、固定资产占总资产比例(FATA)、企业规模(SIZE)、第一大股东持股比例(SHRCR1)、管理费用率(EXP)、账面市值比(MB)、非债务税盾(NDTS)、所得税率(ETR)、盈利波动性(VEBITTA)、现金流波动性(VCF)、高管持股比例(MANAOWN)。此外,模型(3)、(5)、(7)还控制了行业虚拟变量和年度虚拟变量。各变量定义见表1。

四、实证结果与分析

(一)描述性统计

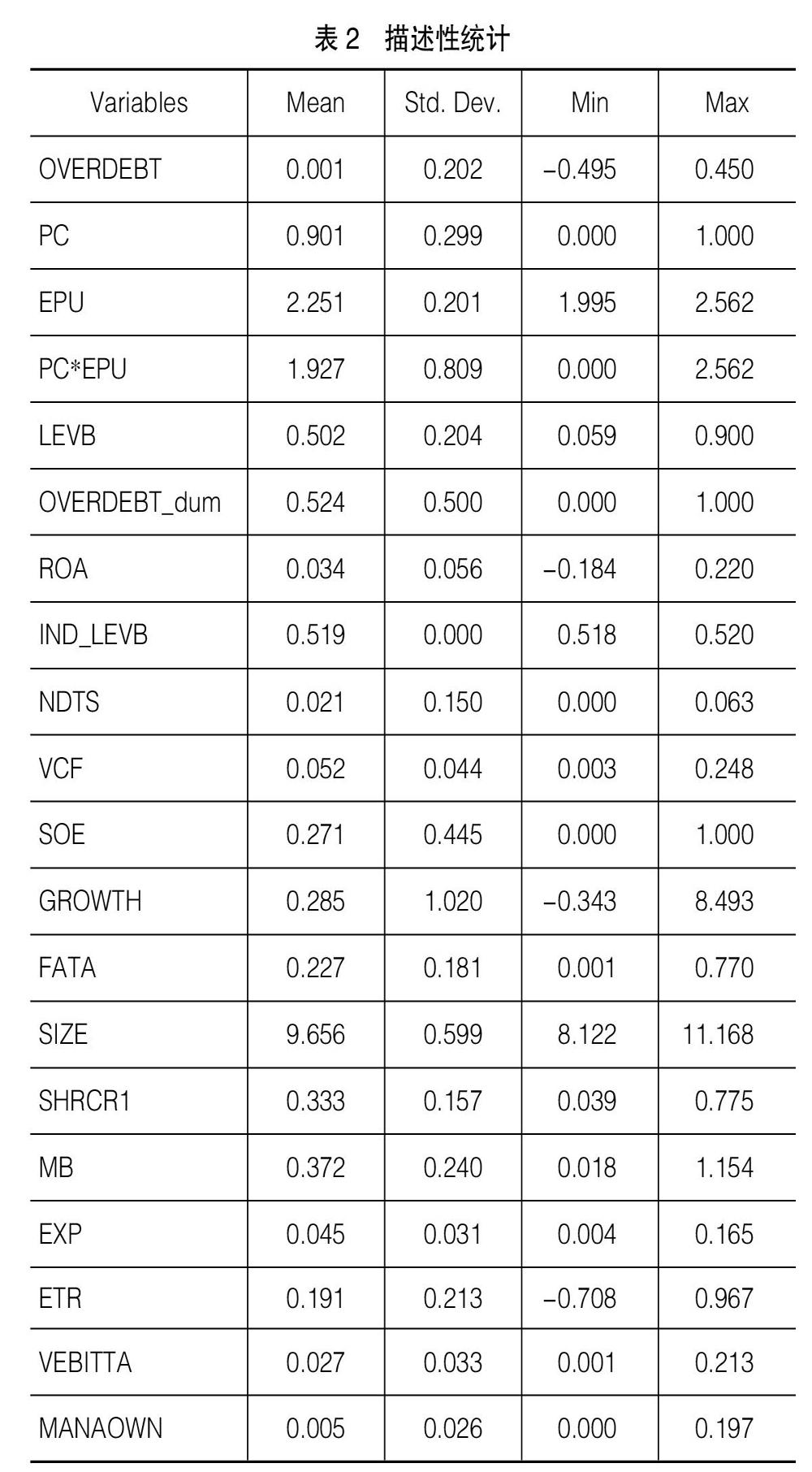

表2结果显示,企业实际负债率与目标负债率的偏离程度最大达到了45.0%,过度负债还是普遍存在的。高管政治关联指标的均值为0.901,表明我国上市企业高管普遍与政府存在政治上的关联。政策不确定性的均值为2.251,政策不确定性程度较高。

(二)回归结果分析

1.高管政治关联与企业过度负债

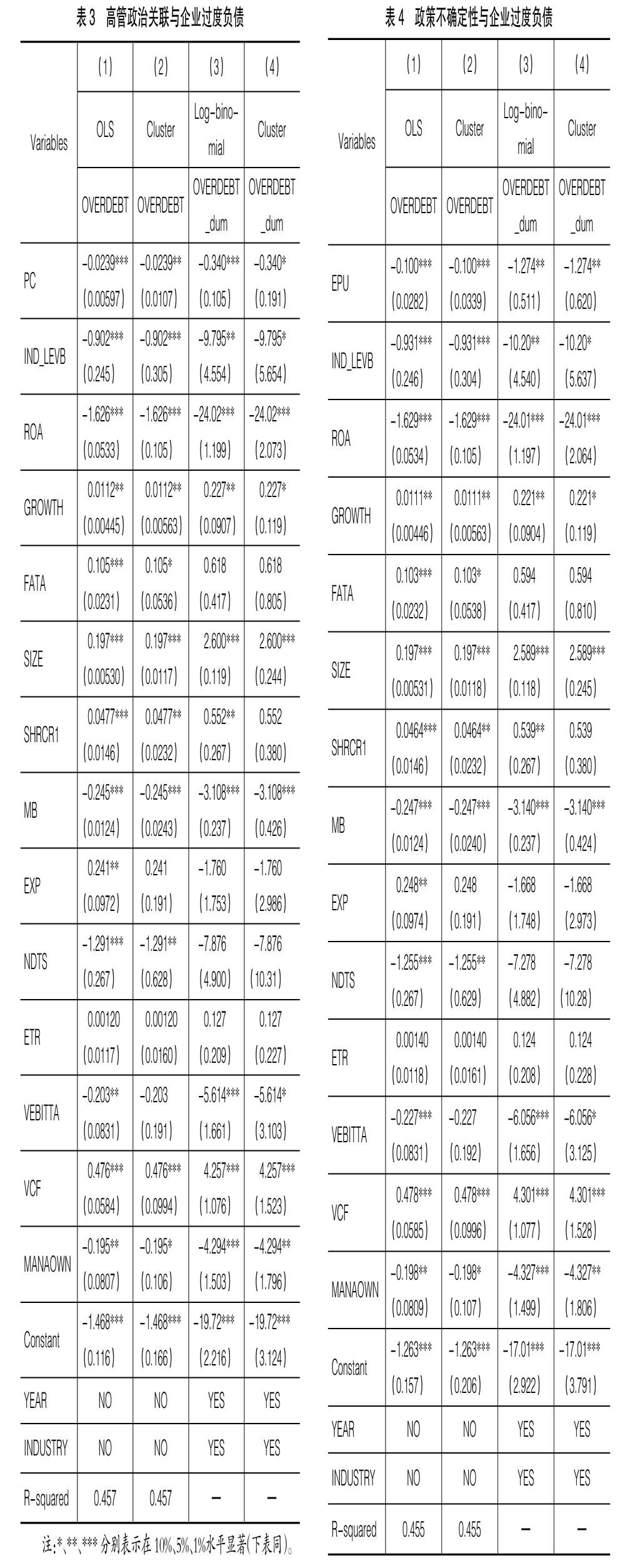

表3报告了高管政治关联与企业过度负债之间的检验结果。列(1)是对连续型变量OVERDEBT采用OLS回归的结果,结果显示PC的系数为-0.0239,且在1%的水平显著,表明企业过度负债在高管政治关联企业与非高管政治关联企业间相差2.4%。为了消除异方差的影响,列(2)在列(1)的基础上采用了稳健性估计,最终的回归结果在5%的水平显著。列(3)为对虚拟变量OVERDEBT_dum采用Log-binomial回归的结果,结果显示PC的系数为-0.340,且在1%的水平显著,说明我国高管政治关联企业比非政治关联企业发生过度负债的可能性要低。列(4)采用聚类稳健标准误与列(3)大致一致,PC的系数为-0.340,且在10%的水平显著。总体来看,表3的结果表明:在我国,高管政治关联企业比非高管政治关联企业更不容易发生过度负债,该结果符合预期的假设。

2.政策不确定性与企业过度负债

表4报告了政策不确定性与企业过度负债之间的检验结果。列(1)是对连续型变量OVERDEBT采用OLS回归的结果,结果显示EPU的系数为-0.100,且在1%的水平显著,表明政策不确定性的程度越高,对企业过度负债的反向影响越强。为了消除异方差的影响,列(2)在列(1)的基础上采用了稳健性估计,最终的回归结果也在1%的水平显著。列(3)为对虚拟变量OVERDEBT_dum采用Log-binomial回归的结果,结果显示EPU的系数为-1.274,且在5%的水平显著。列(4)采用聚类稳健标准误与列(3)大致一致,EPU的系数为-1.274,且在5%的水平显著。总体来看,表4的结果表明:在我国,政策不确定性程度越高,企业越不容易发生过度负债,该结果与预期的假设一致。

3.高管政治关联、政策不确定性与企业过度负债

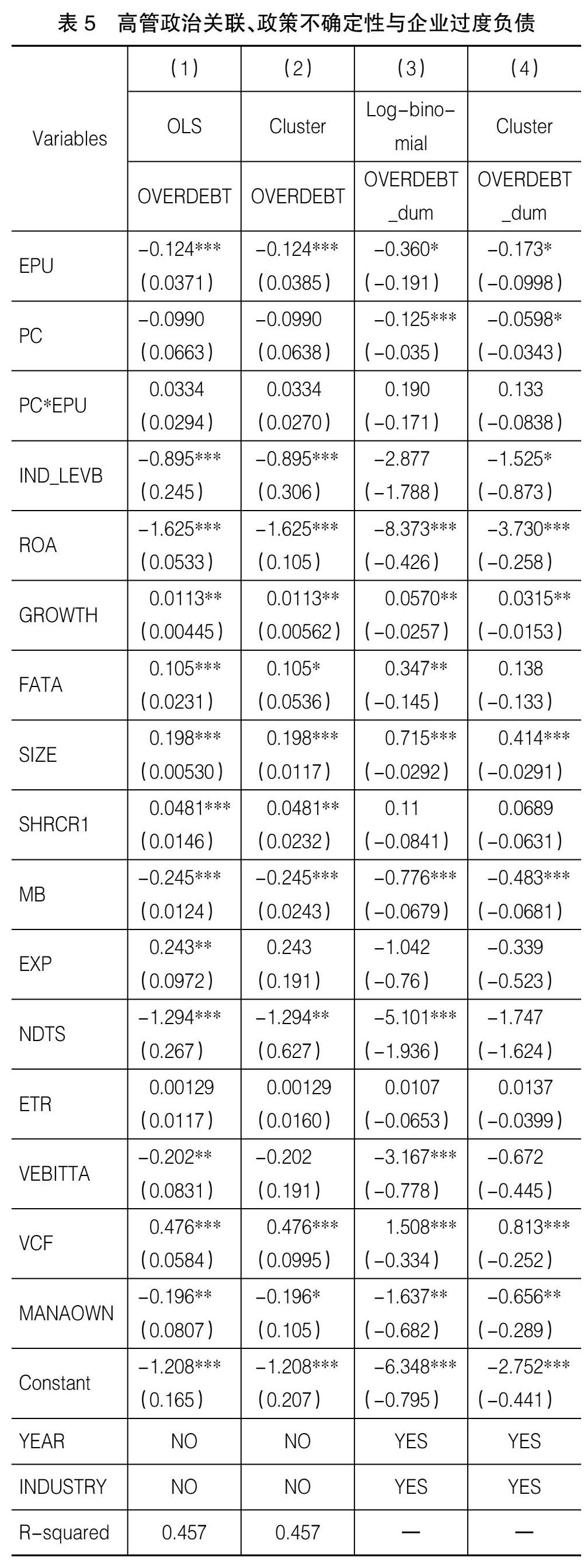

表5报告了高管政治关联、政策不确定性与企业过度负债之间的检验结果。列(1)是对连续型变量OVERDEBT采用OLS回归的结果,结果显示EPU的系数为-0.124,且在1%的水平显著,PC的系数为-0.0990,PC*EPU的系数为0.0334,并不显著,表明政策不确定性与高管政治关联的交叉作用对企业的过度负债没有显著影响。为了消除异方差的影响,列(2)在列(1)的基础上采用了稳健性估计,PC*EPU最终的回归结果同样不显著。列(3)为对虚拟变量OVERDEBT_dum采用Log-binomial回归的结果,结果显示EPU的系数为-0.360,且在10%的水平显著,PC的系数为-0.125,且在1%的水平显著,而PC*EPU的系数为0.190,其结果不显著。列(4)采用聚类稳健标准误与列(3)大致一致,EPU的系数为-0.173,且在10%的水平显著,PC的系数为-0.0598,且在10%的水平显著,PC*EPU的系数为0.133,其结果同样不显著。总体来看,表5的结果表明:在我国,政策不确定性与高管政治关联的交叉作用对上市企业的过度负债不存在显著影响。

(三)稳健性检验

1.主要解释变量指标重新定义下的稳健性检验

为了使结论更为可靠,本文借鉴Gulen和Ion的做法,将中国的月度经济政策不确定性指数通过几何平均转化为年度数据。此外,还利用赋值法来衡量高管政治关联程度,最后在此基础上研究政策不确定性对企业过度负债、政策不确定性对高管政治关联企业过度负债的作用机制。稳健性检验结果与表3、表4、表5并不存在明显的差异,说明实证结论与基准结论没有显著差异。

2.样本期间检验

本文的样本期间为2009—2018年,为了消除IPO暂停政策对研究结果的影响,剔除2013年和2014年的样本数据后再进行回归,稳健性检验结果与表3、表4、表5并不存在明显的差异,说明实证结论与基准结论没有显著差异。

3.内生性问题检验

将模型(2)、模型(4)及模型(6)采用个体固定效应模型重新回归,目的是消除遗漏变量的影响。回归结果与表3、表4、表5一致,同样表明高管政治关联与企业过度负债显著负相关,政策不确定性与企业过度负债显著负相关,而政策不确定性与高管政治关联的交叉作用对企业过度负債不存在显著影响。综上所述,本文的结论较为稳健。

五、研究结论与启示

本文以2009—2018年沪深A股上市公司为样本研究发现,相较于非高管政治关联企业,高管政治关联企业更不容易发生过度负债。而针对企业的过度负债,经济政策不确定性程度越高,企业的过度负债越不容易发生。本文研究还发现,政策不确定性与高管政治关联的交叉作用对企业过度负债没有显著影响。

本文结果表明,上市公司的高管政治关联、政策不确定性降低了企业的过度负债。但对于上市公司或者非上市公司而言,无论是否存在与政府的关联,都应理性看待这层关系。

如果当前已经具备政治关联,就应该发挥其积极作用。因为政府经常出台鼓励企业发展创新的政策,提供各种补贴及优惠,具有政治关联相当于具备了先天取得这些资源的优势,因此这类企业要牢牢抓住这些机遇。

同时,具有高管政治关联的企业也应该留意政治关联所带来的负面影响。虽然高管政治关联有带来更多资源、降低外部融资约束等优点,但此举不仅打破了市场的公平,还会让企业过多依赖于政府,导致其自身发展停滞不前甚至倒退,故不论上市企业、非上市企业,具有高管政治关联的企业还是不具备高管政治关联的企业,都应该意识到提升自身实力、依靠自身发展才是主要的前进生存之道。

此外,政府也应该发挥好其“看不见的手”的积极作用。必须认识到,政策的频繁变动对企业发展而言无疑是巨大的冲击,不仅影响企业投资发展的积极性,也给企业财务带来巨大风险,政府在制定政策降杠杆、稳经济的同时,除了关注政策本身的刺激作用外,更应该关注其可能带来的负面影响,在经济政策的决策过程中要提高其透明度,在经济政策的运用中尽量加强与市场主体的沟通,保持连贯性与一致性,对市场主体的未来活动要进行有效引导。

【参考文献】

[1] FISMAN R.Estimating the value of political connections[J].American Economic Review,2001,91(4):1095-1102.

[2] BAKER S R, BLOOM N, DAVIS S J. Measuring economic policy uncertainty[R].Center for Economic Performance Discussion Paper,London School of Economics and Political Science,2013.

[3] 李凤羽,杨墨竹.经济政策不确定性会抑制企业投资吗?——基于中国经济政策不确定指数的实证研究[J].金融研究,2015(4):115-129.

[4] 陈国进,王少谦.经济政策不确定性如何影响企业投资行为[J].财贸经济,2016,37(5):5-21.

[5] 赵自强,吴敏茹.政策不确定性与企业资本结构决策:来自中国A股市场的经验证据[J].南京审计大学学报,2018,15(6):55-63.

[6] HILLMAN A J. Politicians on the board of directors:do connections affect the bottom line?[J].Journal of Management,2005,31(3):464-481.

[7] CHENG LOUIS T W, LEUNG T Y. Government protection,political connection and management turnover in China[J].International Review of Economics & Finance,2016,45(C):160-176.

[8] 逯东,万丽梅,杨丹.创业板公司上市后为何业绩变脸?[J].经济研究,2015,50(2):132-144.

[9] 张敏,张胜,王成方,等.政治关联与信贷资源配置效率:来自我国民营上市公司的经验证据[J].管理世界,2010(11):143-153.

[10] 李姝,谢晓嫣.民营企业的社会责任、政治关联与债务融资:来自中国资本市场的经验证据[J].南开管理评论,2014,17(6):30-40.

[11] 余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,45(3):65-77.

[12] 黄新建,唐良霞.政治关联、股权融资与变更募集资金投向:基于中国上市公司的实证研究[J].软科学,2012,26(4):123-126.

[13] NARJESS BOUBAKRI,OMRANE GUEDHAMI,DEV MISHRA,et al.Political connections and the cost of equity capital[J].Journal of Corporate Finance,2012,18(3):541-559.

[14] 陆正飞,何捷,窦欢.谁更过度负债:国有还是非国有企业?[J].经济研究,2015,50(12):54-67.

[15] GULEN HUSEYIN,ION MIHAI.Policy uncertainty and corporate investment[J].Review of Financial Studies,2016,29(3):523-564.

[16] CAO W,DUAN X,UYSAL V B.Does political uncertainty affect capital structure choices?[R].University of Oklahoma Working Paper,2013:1-51.

[17] WANG YIZHONG, CHEN C R,HUANG YING SOPHIE.Economic policy uncertainty and corporate investment: evidence from China[J].Pacific-Basin Finance Journal,2014,26:227-243.

[18] DIBIASI A, ABBERGER K,SIEGENTHALER M,et al.The effects of policy uncertainty on investment:evidence from the unexpected acceptance of a far-reaching referendum in Switzerland[J].American Economic Journal,2015(7):38-67.

[19] 王义中,宋敏.宏观经济不确定性、资金需求与公司投资[J].经济研究,2014,49(2):4-17.

[20] 杨道广,潘红波,陈汉文.政治关系、会计信息与银行信贷资本配置效率:來自中国民营上市公司的经验证据[J].投资研究,2014,33(7):26-40.

[21] BAUM C F, CAGLAYAN M, OZKAN N. The second moments matter:the impact of macroeconomic uncertainty on the allocation of loanable funds[J].Economics Letters,2009,102(2):87-89.

[22] HU SHIWEI,GONG DI. Economic policy uncertainty, prudential regulation and bank lending[J].Finance Research Letters,2019,29(C):373-378.

[23] WANG YIZHONG, WEI YUELING, FRANK M SONG.Uncertainty and corporate R&D investment: evidence from Chinese listed firms[J].International Review of Economics and Finance,2017,47:176-200.

[24] BAKER S R,BLOOM N,DAVIS S J.Measuring economic policy uncertainty[J].Quarterly Journal of Economics,2016,131(4):1593-1636.