数字经渧对地方财政可持续性的影向研究基于“本地一邻地”视角

2021-01-15刘建民·薛妍刘嘉意

刘建民· 薛妍 刘嘉意

[摘要]地方财政可持续是我国应对相互交织的结构性、体制性、周期性社会经济问题的财政基础。数字经济的蓬勃兴起改变了财政收入组织方式、财政支出使用效率及财政治理效能,为实现地方财政可持续发展带来了机遇与挑战。本文首先构建了我国地方财政可持续性的评价指标体系,并利用Dagum基尼系数测算我国地方财政可持续性的区域差异,接着基于“本地一邻地”视角,考察了数字经济与地方财政可持续性之间的关系。结果表明:数字经济发展显著促进了本地的地方财政可持续性提升;数字经济的发展对邻地的地方财政可持续发展有负向影响,存在“虹吸效应”和“洼地效应”;东部地区数字经济的财政效应更明显;进一步分析发现数字经济对地方财政可持续性的影响存在基于创业活跃度和财政透明度的门槛效应

[关键词]数字经济;地方财政可持续性;“本地一邻地”效应;空间溢出效应

[中图分类号]F812;F49

[文献标识码]A

[文章编号]1008-1763(2021)06-0046-11

一引言

“十四五”时期,受国际国内经济环境复杂性与不确定性的影响,我国经济下行压力加剧,财政面临前所未有的考验。财源基数缩减、财政收入增速减缓、财政支出需求增加等因素的“多重叠加”,对财政抗风险能力提出了更高要求。从全局观念、系统思维和底线思维出发全面提升我国地方财政可持续发展能力,是“十四五”时期实现我国地方财政高质量发展的基础与前提。

数字经济作为一种更高级、更有持续性的经济形态,它的高速发展及其对社会发展产生的巨大驱动力,对引领地区经济高质量发展、加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局具有重要意义。在全球不确定性风险加剧的当下,发展数字经济是各国推动经济尽快复苏的关键举措,已成为世界经济增长潜力所在,也是我国新发展阶段加快形成新发展格局的重要方案。数字经济的高速发展给我国税制优化、税源建设、税收征管带来了冲击,间接影响着地方财政的可持续发展。然而,数字经济到底是如何影响地方财政可持续发展的?这种影响是否具有空间外溢性?在不同的空间范畴内作用效果如何?研究探讨数字经济对地方财政可持续性的本地效应、邻地效应及其异质性具有重要的意义。

为此,本文基于“本地一邻地”视角,以研究数字经济发展对地方财政可持续性的影响为主线,其主要包括以下几个内容:1)构建数字经济发展以及地方财政可持续性的评价指标体系,并采用熵值法和多边形图示指标法测算我国各省的数字经济发展水平及地方财政可持续性;2)使用Dagum指数测算我国地方财政可持续性的区域差异及演变趋势;3)利用固定效应模型和空间计量模型对数字经济发展与地方财政可持续性的关系进行估计;4)进行区域异质性分析,同时以创业活跃度、财政透明度作为门槛变量进行非线性关系检验。

二文献综述

财政可持续发展是政府治理能力现代化建设和经济平稳运行与发展的基本保障。关于财政可持续性的研究历史悠久,早在20世纪20年代,国外学术界就开始对财政可持续性进行概念界定及评价。Keynes提出当国家或地区的财政收入无法偿付债务利息、无力维持政府机构运转时,财政政策是不可持续的。Domar从“最优债务负担率”视角对财政可持续性进行论述,认为当政府债务无限趋于个有限值时,财政具有可持续性。Buiter首次严格界定了财政可持续性概念,指出财政可持续性系国家财政的一种存续状态或能力。之后,众多学者分别从维持社会和政治稳定能力、财政收支平衡能力、应对财政风险能力的和财政筹资能力7等角度对财政可持续进行了内涵释义。此外,关于财政可持续发展影响因素的探讨,学者们多从财政体制与政策。、金融环境2-3人口老龄化、债务扩张等方面展开讨论,结合平稳性检验、协整检验、指标测算、财政反应函数,以及跨期迭代模型等方法进行效应评估。

同时,数字化建设是当前新颖且重要的研究领域。作为中国新旧动能转化和经济发展的新引擎数字化转型给我国经济、社会的方方面面带来了诸多影响。现有研究多从创新、效率、产业结构,以及环境保护等视角来评估数字化发展的社会经济影响效应。基于创新视角,戴美虹利用多产品异质性企业模型和微观数据从理论和实证上分别论证了互联网技术的应用可以促进企业资源重置,拓宽了创新的深度和广度。张旭亮等指出,互联网有助于打破时空约束、推进资源整合、改革组织关系及优化政府治理,使近邻创新、协同创新、高效创新和开放创新成为可能1기。基于效率视角,杨慧梅和江璐、刘平峰和张旺认为,互联网和数字技术可以增加产品附加值、缓解资源错配,进而提升生产效率。基于产业升级视角,徐伟呈和范爱军、白丽红指出,在互联网技术的驱动下,要素流动加速,产业转型升级动力增加。基于環境保护视角,ErdmannandHilty、Moyer等人强调,信息化、数字化发展产生的替代效应可以减少物质材料需求、降低能源使用强度及改变经济生产效率,从而实现节能减排和生态环境保护。

综上,现有文献探讨了影响地方财政可持续发展的因素,评估了互联网发展及数字化建设对创新、效率等方面的影响效应,少有文献将数字经济与地方财政可持续发展联系起来研究二者的关系,仅从理论上阐述了数字化对财政健康发展会产生变革性的影响,而未从实证上分析数字经济对地方财政可持续的影响。与现有文献相比,本文可能的贡献在于:第一,量化研究数字经济对地方财政可持续发展的影响。具体来说,拓展了地方财政可持续发展影响因素领域的研究视角,丰富了互联网技术发展、数字经济发展影响效应评估的相关文献。第二,基于“本地一邻地”效应,空间杜宾模型可纳人实证分析中,在空间溢出效应的作用下,详细识别数字经济对于邻近地区财政可持续性的影响。第三,综合考虑区域的异质性特征,并以创业活跃度和财政透明度为门槛变量,数字经济与地方财政可持续性的异质性关系得以进一步被分析。

三我国地方财政可持续性评价和地区差距分解

(一)我国地方财政可持续性评价

本文通过构建综合评价指标体系来评估我国30个省(市、自治区)的财政可持续性。遵循指标体系设计的科学性、客观性、有效性及可测性等原则,我们从财政运行的稳健性、财政风险可控性、财政体制科学性及财政发展均衡性四个层面出发,设计了套系统研究地方财政可持续性的指标体系,见表1。

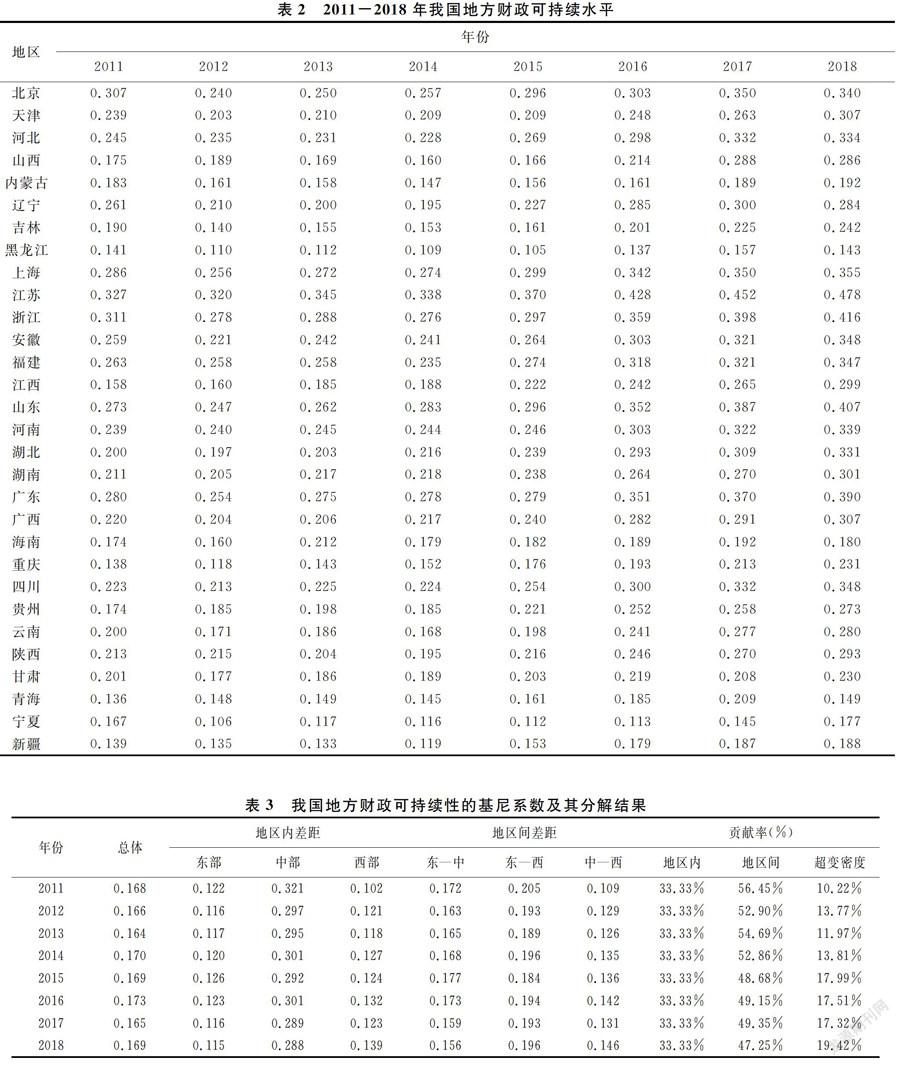

在测算方法的选择上,考虑到本文研究对象属于可持续发展指标体系范畴,因此我们使用吴琼等2提出的全排列多边形图示指标法来测算地方财政可持续性。该方法考虑了临界值(或國值)对综合指标的放大和紧缩效应,而且在计算综合指数时不依赖专家评价,可以有效地减少由主观因素引起的估算误差。目前,该方法被广泛应用于城市可持续发展评价、产业竟争力评价、金融生态评价等研究中。表2为根据全排列多边形图示指标法测算的2011-2018年我国30个省(市、自治区)的财政可持续性。从结果来看,北京、江苏、上海、浙江和山东等地方的财政可持续水平较高,相比之下,青海、新疆、黑龙江、海南和江西等地區的财政可持续水平较低。

(二)我国地方财政可持续发展的地区差距分解

本文运用Dagum基尼系数对我国地方财政可持续发展的地区内和地区间差距进行测算与分解以便更加系统地从时间变化和空间差异的视角考察我国地方财政可持续发展的演变态势和发展格局。测算结果见表3,可以发现:1)我国地方财政可持续性的总体Dagum基尼系数在0.164-0.173之间小幅波动,这表明我国地方财政可持续发展的总体差距在样本期间呈现较为稳定的态势。2)从地区内差距来看,我国中部地区财政可持续发展的内部差异最大,且明显高于全国整体水平,东部和西部地区财政可持续发展的内部差距相对较小。图1清晰地呈现了我国地方财政可持续发展的地区内差距。3)从地区间差距来看,东西部地区财政可持续发展差距最大,东中部次之,中西部最小。图2生动呈现了我国地方财政可持续发展的地区间差距。4)为进一步考察我国地方财政可持续发展差距的根源,本文测算了地区内差距、地区间差距及超变密度对中国地方财政可持续发展差距的贡献度。从表3可以看出来,造成我国地方财政可持续发展差距的主要原因在于地区间差距。综上所述,我国各地方财政可持续发展不均衡,这意味着考察数字经济对地方财政可持续性的影响时,有必要考虑相关因素的外溢,这也是本文考虑使用空间杜宾模型做进一步分析的初步原因。

四研究设计

(一)变量说明

是地方财政可持续性(Sustain),测算方法及结果见本文第三部分。

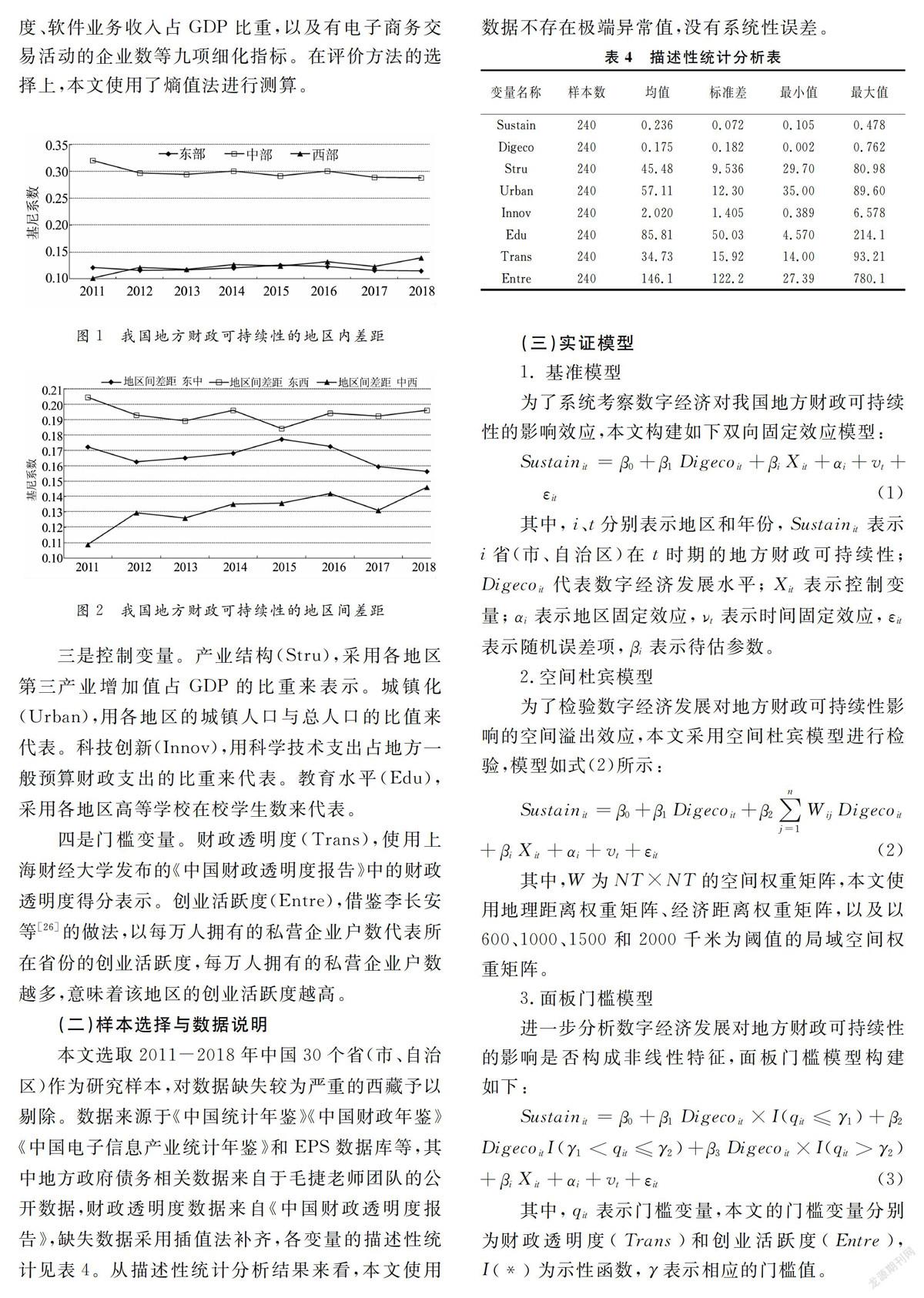

是数字经济发展水平(Digeco)。参考赵涛等2、杨慧梅和江璐的研究,本文从数字化基础设施和数字化应用两个层面构建了数字经济发展水平评价指标体系,包括每平方公里长途光缆线路长度、软件业务收入占GDP比重,以及有电子商务交易活动的企业数等九项细化指标。在评价方法的选择上,本文使用了熵值法进行测算。

三是控制变量。产业结构(Stru),采用各地区第三产业増加值占GDP的比重来表示。城镇化(Urban),用各地区的城镇人ロ与总人口的比值来代表。科技创新(Innov),用科学技术支出占地方般预算财政支出的比重来代表。教育水平(Edu),采用各地区高等学校在校学生数来代表

四是门槛变量。财政透明度(Trans),使用上海财经大学发布的《中国财政透明度报告》中的财政透明度得分表示。创业活跃度(Entre),借鉴李长安等2的做法,以每万人拥有的私营企业户数代表所在省份的创业活跃度,每万人拥有的私营企业户数越多,意味着该地区的创业活跃度越高。

(二)样本选择与数据说明

本文选取2011-2018年中国30个省(市、自治区)作为研究样本,对数据缺失较为严重的西藏予以剔除。数据来源于《中国统计年鉴》《中国财政年鉴》《中国电子信息产业统计年鉴》和EPS数据库等,其中地方政府债务相关数据来自于毛捷老师团队的公开数据,财政透明度数据来自《中国财政透明度报告》,缺失数据采用插值法补齐,各变量的描述性统计见表4。从描述性统计分析结果来看,本文使用数据不存在极端异常值,没有系统性误差。

(三)实证模型

1.基准模型

为了系统考察数字经济对我国地方财政可持续性的影响效应,本文构建如下双向固定效应模型:

其中,i、1分别表示地区和年份,Sustain,表示i省(市、自治区)在t时期的地方财政可持续性;

Digeco代表数字经济发展水平;X。表示控制变量;Q;表示地区固定效应,ッ表示时间固定效应,n表示随机误差项,B表示待估参数。

2.空间杜宾模型

为了检验数字经济发展对地方财政可持续性影响的空间溢出效应,本文采用空间杜宾模型进行检验,模型如式(2)所示:

其中,W为NTXNT的空间权重矩阵,本文使用地理距离权重矩阵、经济距离权重矩阵,以及以600、1000、1500和2000千米为國值的局域空间权重矩阵。

3.面板门槛模型

进一步分析数字经济发展对地方财政可持续性的影响是否构成非线性特征,面板门槛模型构建如下:

其中,qn表示门槛变量,本文的门槛变量分别为财政透明度(rans)和创业活跃度(Entre),I(米)为示性函数,y表示相应的门槛值。

五实证结果与分析

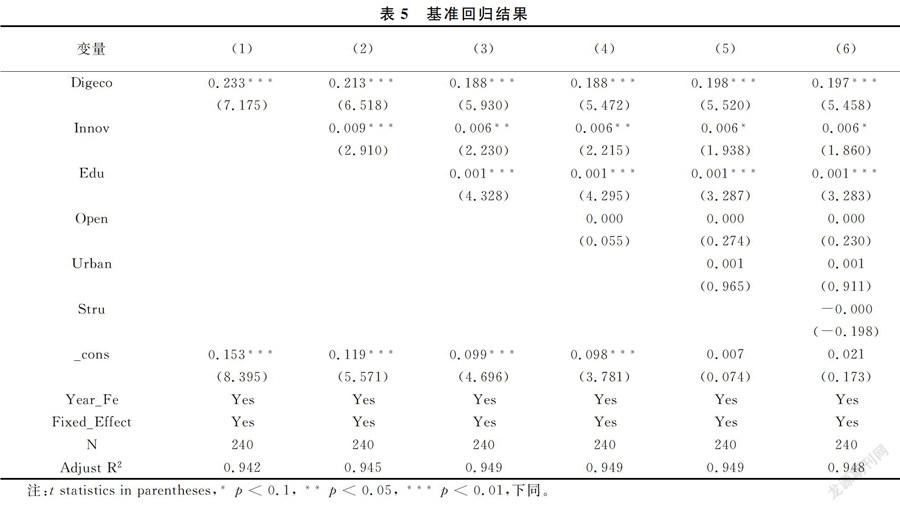

(一)基准回归结果分析

表5报告了数字经济发展影响地方财政可持续性的实证结果。第(1)列只控制地区和时间固定效应的回归结果显示,数字经济(Digeco)与地方财政可持续性(Sustain)之间呈现显著的正相关关系。逐步加人控制变量后,Digeco的回归系数有所降低,但依然显著为正。可能的解释是:一是随着互联网技术进步及数字经济发展水平的提高,信息不对称程度降低,公众的信息获取成本大幅降低,促使全社会加强对政府部门的监督力度。另外,数字化发展下,网络新闻曝光度及传播力度越来越大,促使政府的信息公开态度和意愿主动或被动地发生转变进而提升财政透明度。根据委托代理理论、公共选择理论,财政透明度的提升有利于政府治理能力建设,进而推动地方财政可持续发展能力提升。二是数字化赋能金融行业发展,为数字金融建设提供了平台与技术支持。数字金融发展有助于提高地方政府债务融资效率,降低地方政府融资成本和风险三是数字经济发展催生了电商直播带货、在线服务大数据分析等经济新业态,直接提升了就业创业活跃度。就业创业水平的提升将有助于稳定经济增长以及扩大纳税规模,为地方财政可持续发展提供财力保障与税收支持。

(二)稳健性检验

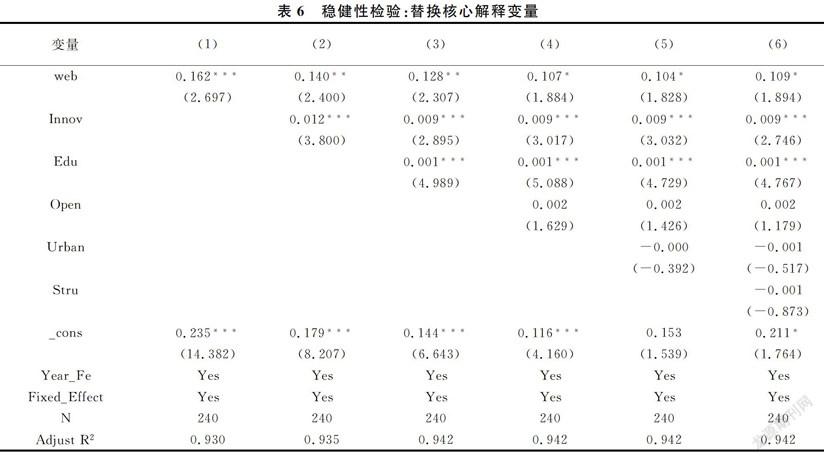

1.替换核心解释变量的测度方式

用每平方公里长途光缆线路长度(Web)替代数字经济发展水平(Digeco)作为解释变量回归。光缆工程建设是数字经济信息基础设施建设的重要布局,是数字信息传输和网络新技术发展应用的基础。本文使用每平方公里长途光缆线路长度作为数字经济的代理変量具有合理性。从表6第(1)一(6)列的回归结果可知,Web的回归系数依然显著为正,实证结果具有稳健性。

2.更换模型

为了进一步检验结果的稳定性,本文使用广义最小二乘(FGLS)模型对数字经济与地方财政可持续性的关系进行重新检验。从表7第(1)列不加任何控制变量的回归结果可以看到,Digeco的回归系数显著为正,表明数字经济发展与地方财政可持续性间存在显著的正相关关系。在逐步加入控制变量后,核心解释变量数字经济发展水平的系数及显著性与双向固定效应模型基本保持一致,本文的基本结论未发生实质性改变。

(三)空间计量模型分析

1.空间相关性检验

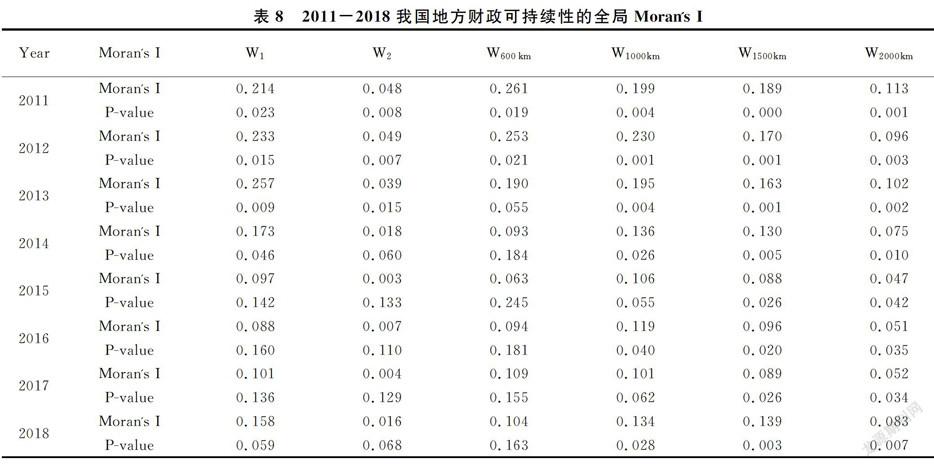

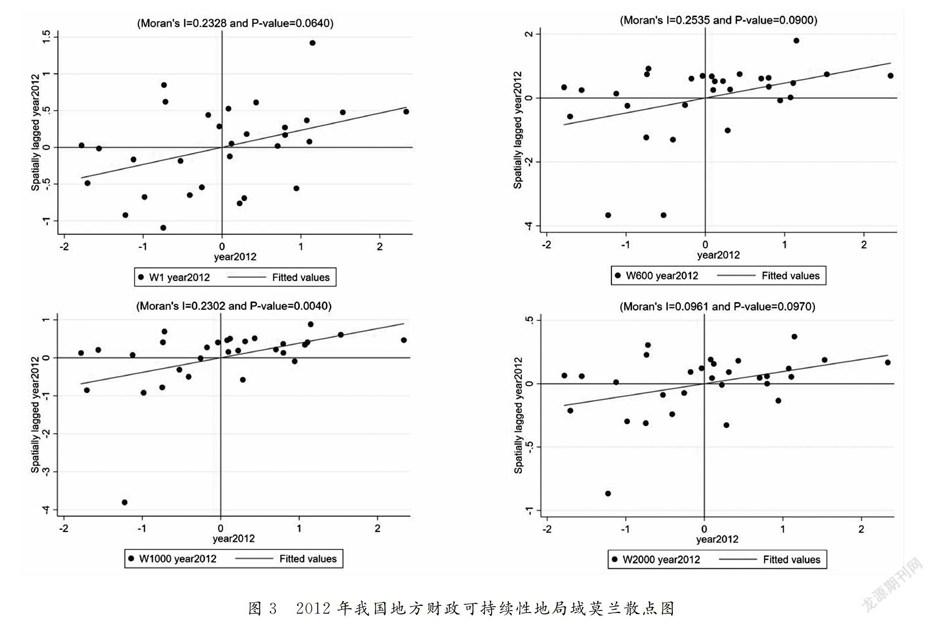

采用Moran'sI对被解释变量地方财政可持续性进行空间自相关检验。表8为2011-2018年我国地方财政可持续性的全局Moran’sI。结果显示,当空间权重矩阵分别为W1、W2、W6o0m、W1o0o、W1som及W2oo时,2011-2018年间我国地方财政可持续性的Moran'sI均大于0,且绝大部分通过显著性检验。这表明我国各地方财政可持续性存在较强的空间正相关性。

为了更深入地分析地方财政可持续性的空间依赖性,本文绘制了不同空间权重矩阵下2012年我国地方财政可持续性的局域莫兰散点图,具体见图3。从图3可以看出,我国大部分省份处于第一、三象限,出现“高一高”“低一低”集聚现象,说明地方财政可持续发展高水平省份与高水平省份集聚,地方财政可持续发展低水平省份与低水平省份集聚,呈现较强的空间正相关性。

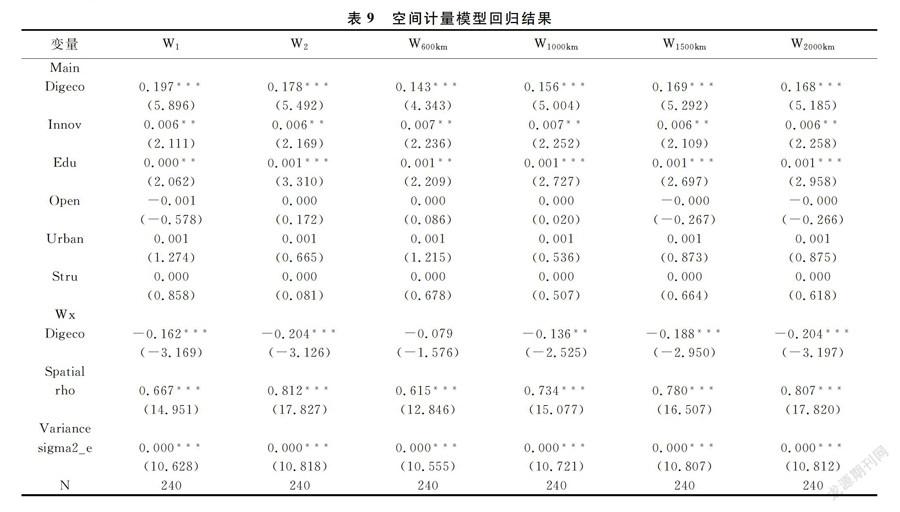

2.空间计量模型结果分析

表9给出了空间杜宾模型的回歸结果,以检验数字经济发展对地方财政可持续性的空间溢出效应。在控制了空间效应后,不同空间权重矩阵下数字经济发展水平(Digeco)的估计系数均显著为正。另外,数字经济对地方财政可持续性影响的空间溢出效应显著为负,表明本地区的数字经济的发展对临近地区财政可持续发展有负向影响。可能的原因是:数字经济的发展路径和模式存在明显的同质化趋势,主要集中在数据要素流通、“无人经济”、互联网医疗、在线教育及数字化治理等新业态领域。在“政治晋升锦标赛”的推动下,各地纷纷把数字经济作为新一轮区域间竞争的“主战场”,直接加剧了地区之间对资金、人才等关键资源的争夺,地区间缺少统筹规划、错位竞争以及分工协同,由此产生了“虹吸效应”和“洼地效应”本地数字化建设社会经济效应的发挥反而给邻近地区的经济发展带来了负面影响,不利于邻近地区财政可持续发展的财源建设和税基培植。

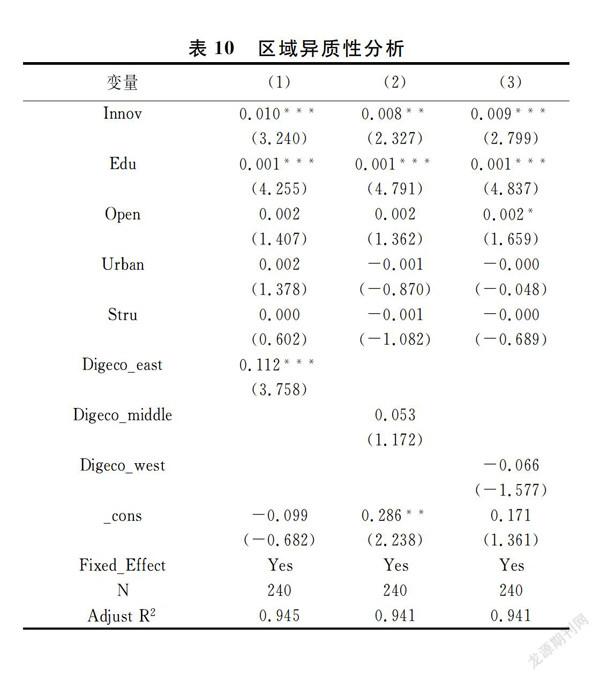

(四)异质性分析

在本文的第三部分,我们得到了我国地方财政可持续发展存在地区差距的结论,因此我们有必要基于区域差异进行异质性分析。本文将研究样本分为东中西三个区域,估计方法及控制变量与基准回归分析保持一致,估计结果见表10。可以发现,对于东中西部地区研究样本来说,核心解释变量数字经济发展水平的估计系数方向及显著性均存在差异。东部地区数字经济发展水平的估计系数显著为正,表明东部地区数字经济的发展显著提高了该地区财政可持续性;中部地区数字经济发展水平的估计系数为正但不显著,没有证据表明中部地区数字经济的发展带来了地方财政可持续性的提高;西部地区数字经济发展水平的估计系数为负且不显著表明西部地区数字经济的发展与地方财政可持续存在负向的相关关系。原因可能是:东部地区在信息基础设施建设、人才培养与引进、发展资金保障等方面具有优越性,为数字经济发展培育积累了较为深厚的基础,因此该地区在数字经济建设方面的投入可以较为快速地转换为现实生产力,直接或间接地促进该地区财政可持续发展。相对东部地区来说,中部地区经济建设较慢,数字经济建设经济效应的发挥可能还需要一定时间的积累才能有效发挥出来。反观西部地区,信息基础设施基础薄弱,人才资金缺乏,数字经济领域的投入可能会挤占该地区其他领域的发展资金,忽视比较优势的“拔苗助长”式发展模式可能不利于西部地区经济发展及财政建设。

六进一步分析

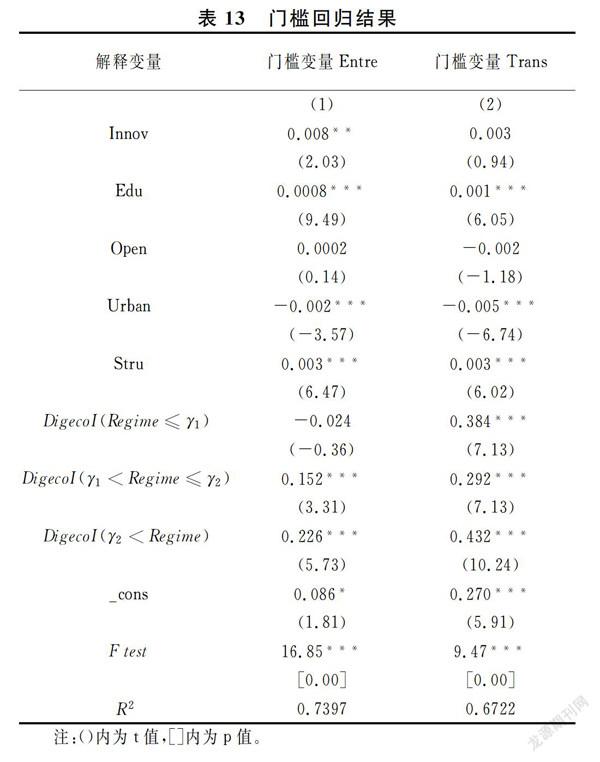

(一)创业活跃度视角的门槛效应分析

创业活跃度会对数字经济财政效应的发挥构成影响,一方面,数字经济发展可以通过影响知识外溢与积累、降低交易成本和优化要素配置等方式使众的创业意愿增强、创业途径增加、创业风险降低,进而提高地方的创业活跃度。另一方面,“保就业”是财政工作的重中之重,也是财政支出的主要用途之一,创业活跃度提升、创业就业量的增加会影响地方财政可持续发展,有必要从创新活跃度视角出发,运用面板门槛模型考察数字经济发展对地方财政可持续性的异质性影响。

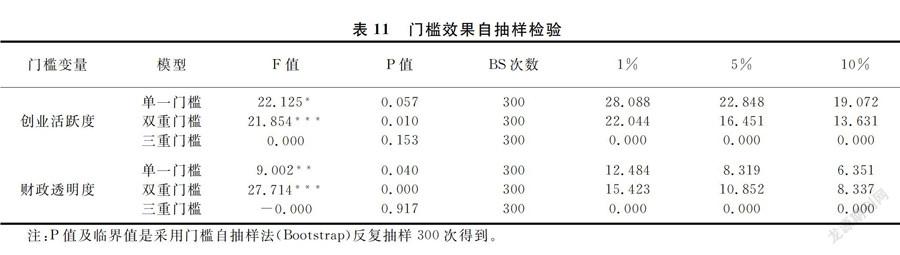

在单一门槛、双重门槛及三重门槛假设条件下进行创新活跃度门槛效应显著性检验,结果表明(见表11):以数字经济发展水平为核心解释变量,以创新活跃度为门槛变量通过了双门槛效应的显著性检验,本文采用双门槛模型,表12报告了其门槛估计值与其置信区间。表13第(1)列表示以创业活跃度为门槛变量的双门槛模型估计结果。综合表12和表13来看:当地方创业活跃度小于或等于105.031时,数字经济对地方财政可持续性的影响为负且不显著;当地方创业活跃度处于[105.031,256.533]区间时,数字经济对地方财政可持续发展的影响转负为正;当地方创新活跃度进一步提高,大于第二个门槛值256.533时,数字经济对地方财政可持续发展的影响显著增加。回归结果证实了创业活跃度确实会影响数字经济财政效应的发挥,随着创新活跃度的提升、全社会创业就业情况改善,数字经济对地方财政可持续的促进作用逐渐增大。

(二)财政透明度视角的门槛效应分析

进一步分析数字经济促进地方财政可持续发展过程中出现的异质性,政府这一主体需要重点关注。财政透明作为政府财政管理体制科学性的重要保证,在减少官员腐败、提高资金使用效率及治理能力等方面具有重要作用,财政透明度的高低会影响数字经济财政效应的发挥。因此,有必要从财政透明度视角出发,运用面板门槛模型考察数字经济发展对地方财政可持续性的异质性影响。

综合表12和表13来看:当地方财政透明度提高到大于第二个门槛值57.472时,数字经济的估计系数最高,表明当财政透明度跨越第二个门槛值时数字经济驱动财政可持续发展的效应明显提高。其原因可能在于:从我国财政透明度高的地区来看,该地区财政公开信息及时且真实度高,公众监督渠道畅通,能够激发地方政府提升财政效率与财政治理能力,为数字经济财政效应的发挥提供制度保障,助力地方财政可持续发展。

七结论与政策建议

本文基于2011-2018年中国省级层面的面板数据,构建固定效应模型和空间杜宾模型考察数字经济发展对地方财政可持续性的“本地一邻地”效应。研究结论如下:第一,数字经济对提升本地区的地方财政可持续性具有显著的正向激励效应,稳健性检验下这一结论仍然成立;第二,在数字经济发展过程中,产生了“虹吸效应”和“注地效应”,具体来说,本地区数字经济的发展对相邻地区的地方财政可持续性提升产生了负向的抑制作用;第三,数字经济对地方财政可持续性的影响存在区域异质性,对东部地区来说,数字经济的财政效应更明显;第四,数字经济对地方财政可持续性的影响存在创业活跃度和财政透明度的门槛效应,具体来说,对于创业活跃度和财政透明度高的地区来说,数字经济对地方财政可持续性的提升效应更明显。

基于以上结论,本文提出如下政策建议:第多措并举加快信息基础设施建设,着力提升数字经济发展活力。本文研究发现,总体上数字经济促进了我国地方财政可持续性提升。从这个角度看,我国应把握住数字经济带来的发展机遇,加强以5G网络为核心的新一代信息基础设施建设,加大技术创新研发投入以掌握关键核心数字技术,加快数据要素市场培育,赋能地方财政可持续发展。第二,培育“错位竞争”优势,关注区域协同发展。根据研究结论,数字经济具有负的空间溢出效应,不利于邻地财政可持续性提高。因此,国家层面要做好统筹布局,各地区之间基于比较优势展开“错位竞争”,形成自身的竞争优势。第三,多举措提升各地区的创业活跃度和财政透明度。对于创业活跃度和财政透明度高的地区来说,数字经济的财政效应更大。因此地方政府一方面,要优化营商环境,加大政策对创新创业的支持力度;另一方面,要充分利用互联网与大数据,加大政府的信息公开力度,同时増强公众的监督意识及能力。

[参考文献]

[1] Keynes J M. A Tract on Monetary Reform [M]. Macmillan1923.

[2] ED Domar. The Burden of the Debt and the National Income[J]American Economic Review, 1944(4): 798-827

[3] Buiter W H. A Guide to Public Sector Debt and Deficitsl [J]. Eco nomic Policy, 1985(1): 14-79

[4] Frenkel J A,Razin A, Yuen C W. Fiscal Policies and Growth inthe World Economylmi. Macmillan, 1996.

[5] Blanchard O [J]. Suggestions for a New Set of Fiscal Indicatorsiri Oecd Economics Department Working Papers, 1990

[6]劉尚希.财政风险:一个分析框架[J].经济研究,2003(5):231+91

[7] Bajo Rubio et al. On the Sustainability of Government Deficits Some Long-term Evidence for Spain, 1850-2000[J]. Journal of Applied Economics, 2010(2): 263-281

[8]杜形伟,张屹山,杨成荣.财政纵向失衡、转移支付与地方财政可持续性[J].财贸经济,2019(11):5-19.

[9]杜彤伟,张屹山,李天宇.财政竞争、预算软约束与地方财政可持续性[J].财经研究,202011):93-107.

[10]孙正,陈旭东,苏晓燕.地方竞争、产能过剩与财政可持续性[J]产业经济研究,2019(1):75-86

[11]李建军,王鑫.地方财政可持续性评估——兼论税收分权能否提升地方财政可持续性[J].当代财经,2018(12):37

[12]孙正.金融生态、信贷资金配置与财政可持续性[J].山西财经大学学报,2017(4):54-64

[13]金成晓,李梦嘉.金融周期对我国财政可持续性影响研究[J].财政研究,2019(3):93-103+129.

[14]龚锋,余锦亮.人口老龄化、税收负担与财政可持续性[J].经济研究,2015(8):16-30.

[15]陈宝东,邓晓兰.中国地方债务扩张对地方财政可持续性的影响分析[J].经济学家,2018(10):47-55

[16]戴美虹.互联网技术与出口企业创新活动——基于企业内资源重置视角[J].统计研究,2019(11):62-75.

[17]张旭亮,史晋川,李仙德,等.互联网对中国区域创新的作用机理与效应[].经济地理,2017(12):129-137.

[18]杨慧梅,江璐.数字经济、空间效应与全要素生产率[J].統计研究,2021(4):3-15

[19]刘平峰,张旺.数字技术如何赋能制造业全要素生产率?[J].科学学研究:(2020-11-18)[2021-05-07.htps://doi.org10.16192/[J].cnki.1003-2053.20200904.001

[20]徐伟呈,范爱军.互联网技术驱动下制造业结构优化升级的路径——来自中国省际面板数据的经验证据[J].山西财经大学学报,2018(7):45-57

[21]白丽红,薛秋霞,曹薇.“互联网+”能驱动传统产业转型升级吗[J].经济问题,2021(3):86-91

[22] Lorenz, Erdmann, Lorenz M, Hilty. Scenario Analysis: Exploring the Macroeconomic Impacts of Information and Communication Technologies on Greenhouse Gas Emissions [J]. Journal of Industrial Ecology, 2010(5): 826-843.

[23] Moyer J D, Hughes BB. ICTS: Do They Contribute to Increased Carbon Emissions? [J ]. Technological Forecasting &Change,2012(5):919-931

[24]吴琼,王如松,李宏卿,等.生态城市指标体系与评价方法[J].生态学报,2005(8):2090-2095

[25]赵涛,张智,梁上坤.数字经济、创业活跃度与高质量发展——来自中国城市的经验证据[J].管理世界,2020(10):65-76.

[26]李长安,苏丽锋,谢远涛.影响城市创业活跃度的成本因素分析[J].山西财经大学学报,2012(10):10-18.