论高校项目经费支出的三级控制体系

2021-01-12北京大学财务部

北京大学财务部

引言

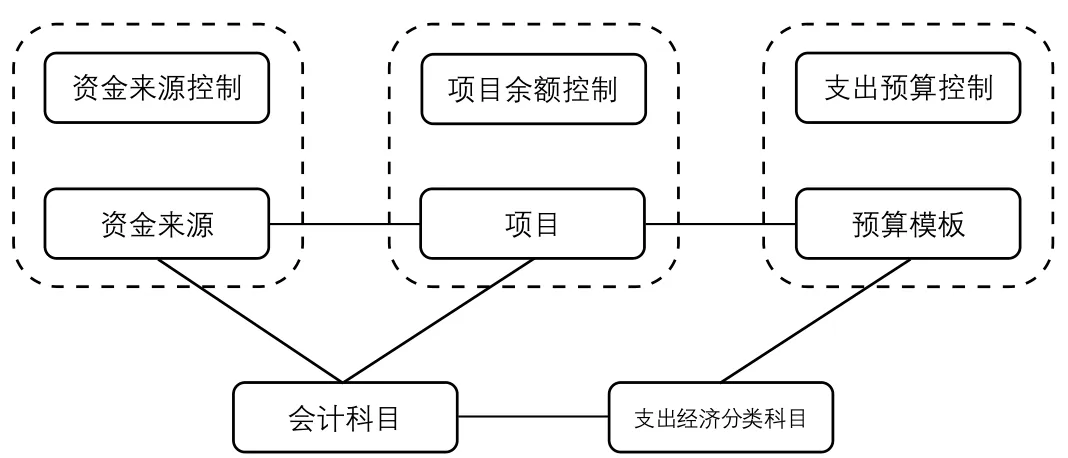

高校项目经费,是指高校按项目进行财务管理与辅助核算的经费。高校对经费进行项目管理,目的之一就是要控制经费支出,确保经费在预定的范围和额度内进行开支,维持预算的严肃性和财务的稳健性。高校财务对项目经费的支出控制,按照由上至下的层级顺序,可以分为资金来源控制、项目余额控制和支出预算控制三级。

一、资金来源控制

(一)资金来源的概念

资金来源,是指财政部门批复的高校部门支出预算中的明细科目和项目。预算明细科目和项目一般由校内若干具体项目汇总而成,这些具体项目具有不同的负责人、财务编码和预算金额。高校财务部门在收到财政预算拨款或国库额度后,会将预算进一步分配、下达到各具体项目。于是,预算明细科目和项目就成了校内各对应具体项目的资金来源,具体项目是资金来源在校内的细化和再分配。

(二)资金来源的功能

高校财务系统通过设置资金来源管理模块,可以实现一系列功能:

(1)资金来源可以承担部分预算会计明细科目及项目属性的功能。例如可以通过资金来源的属性设置,区分“财政拨款”“非财政专项资金”和“其他资金”等资金类型,区分“基本支出”和“项目支出”等资金性质,区分“财政直接支付”“财政授权支付”和“一般支付”等支付方式,以及记录支出功能分类科目等。通过资金来源管理模块进行以上属性的区分,可以减少预算会计科目的明细分层设置,并可通过与项目的关联,简化项目属性设置。

(2)资金来源具有核算支持和出纳支持的功能。核算支持,是指资金来源与项目进行关联,并与“银行存款”和“零余额账户用款额度”科目进行关联,再通过会计凭证的资金来源借贷平衡检查,就能确保不同资金来源的项目与其对应的银行科目相一致。例如:某项目X采用国库集中支付,其对应的资金来源为Y;资金来源Y的支付方式为“财政授权支付”,其关联的银行科目为“1011-零余额账户用款额度”。当项目X发生1000元支出时,借记其费用科目1000元,并且由于项目X关联资金来源Y,同时借记资金来源Y1000元;贷记“1011-零余额账户用款额度”科目1000元,并且由于“1011-零余额账户用款额度”科目关联资金来源Y,同时贷记资金来源Y1000元。这样资金来源Y就实现了借贷平衡。如果项目X的支出贷记了“1002-银行存款”科目,由于“1002-银行存款”科目并未关联资金来源Y,就会导致资金来源Y的借贷不平衡,因而无法通过。

出纳支持,是指对于采用财政授权支付的资金,可以利用资金来源中记录的资金性质、支出功能分类科目等属性自动生成财政授权支付令。

(3)资金来源具有支出控制的功能。利用资金来源余额进行支出控制,是通过资金来源与银行科目(“银行存款”和“零余额账户用款额度”)的关联来实现的。当项目收到拨款时,借记银行科目,同时借记资金来源,资金来源的余额增加;当项目发生支出时,贷记银行科目,同时贷记资金来源,资金来源的余额减少。这样就可以通过资金来源的余额,对资金来源关联的所有项目进行总体支出控制。

(三)资金来源支出控制的实现场景

资金来源控制的主要对象是采用国库集中支付的财政拨款资金。

以A大学为例,其某年度部门支出预算中有以财政拨款为经费来源的预算项目B,批复金额100万元,采用财政授权支付。预算项目B在A大学校内细化为10个具体项目。A大学在财务系统中建立预算项目B所对应的资金来源C,并将10个项目与资金来源C进行关联。当A大学的零余额账户中收到预算项目B的额度100万元时,借记“1011-零余额账户用款额度”科目,资金来源C的余额增加100万元。

A大学出于内部管理及加快预算执行进度的需要,经过严格的校内申请、论证和审批程序,决定对预算项目B对应的具体项目进行“超额拨款”,以使资金向能花钱、花钱快的项目倾斜,提高资金使用效率。10个项目共获得经费额度110万元,超出资金来源C余额10万元。随着业务的开展,项目每支出一笔资金,资金来源C的余额就会相应减少。临近期末,预算项目B的国库额度已使用完毕,资金来源C的余额变为0。此时,10个项目中的某一项目由于经费使用率低,尚有项目余额2万元,但当其再进行经费支出时,就会由于资金来源C超支而无法通过。期末,A大学将10个项目的剩余余额(如有)统一收回。

二、项目余额控制

项目余额控制,是传统意义上的支出控制方式,是通过项目与会计科目的关联,生成项目余额表,利用项目的“可用余额”进行经费支出控制。项目余额表可分为“统计型”和“控制型”两类。

(一)统计型项目余额表

统计型项目余额表是传统意义上的项目余额表,它一般包括“期初数”“本期收入数”“本期支出数”“暂付款数”“项目余额”“冻结金额”和“可用余额”等字段。当与项目关联的收入、费用、预付账款等会计科目发生记账时,其发生额会分别计入项目余额表的相应字段,“项目余额”和“可用余额”则由其他字段通过加减运算得出。可以看出,统计型项目余额表除了可以通过“可用余额”进行经费支出控制,还具有一定的报表统计功能,能反映项目的收、支及结余情况。

(二)控制型项目余额表

控制型项目余额表一般包括“期初数”“本期增加数”“本期减少数”“项目余额”“冻结金额”和“可用余额”等字段。项目虽与会计科目建立关联,但不考虑科目类别和余额方向。无论关联的会计科目属于哪一类、科目余额在借方还是贷方,只要其贷方有发生,就视为项目额度增加,将贷方发生额计入项目余额表的“本期增加数”;只要其借方有发生,就视为项目额度减少,将借方发生额计入项目余额表的“本期减少数”。控制型项目余额表摒弃了报表统计功能,将目标精简为生成项目的“可用余额”并进行经费支出控制,报表统计功能则由项目预算管理模块提供,因而可以简化财务系统设计、减少数据计算、避免功能重复。

三、支出预算控制

支出预算控制,是根据项目支出预算中每一预算项的“可用余额”进行经费支出控制,是在经费开支范围层面的支出控制。

(一)预算模板

不同类别的项目,根据各自的经费管理办法所规定的开支范围,关联相应的预算模板。不同的预算模板包含不同的支出预算项,如“劳务费”“业务费”等。每个预算项关联一个或多个支出经济分类科目,例如:“劳务费”关联“30226-劳务费”,“业务费”关联“30206-电费”“30213-维修(护)费”等。

(二)支出预算执行控制表

支出预算执行控制表以预算模板的预算项为行,以“预算数”“支出数”“冻结金额”和“可用余额”等字段为列。当项目初始化时,将批复的项目支出预算金额写入对应预算项的“预算数”。当开支经费时,财务系统会通过“项目——预算模板——支出经济分类科目”的关联关系,检查所开支的费用类别是否允许支出、属于哪个预算项以及是否超支。如果检查通过,则将支出金额计入费用所属预算项的“支出数”,此预算项的“可用余额”减少;反之,则拒绝开支请求,实现了经费支出控制。

图1 项目经费支出控制体系示意图(连线表示关联或部分关联关系)

支出预算执行控制表是网上报销系统的基础。网上报销系统读取支出预算执行控制表的数据,将可开支的费用类别和可开支金额展示给报销人,并检查报销金额是否超支。这样就可将支出控制提前,避免出现进入财务系统进行账务处理时才发现费用类别不允许开支和超支的情况,实现了“让数据多跑路、让报销人少跑腿”的目标,提升了财务服务水平。

支出预算执行控制表还具有报表统计功能,可以直观地反映项目的明细支出情况及预算执行率,便于项目负责人了解经费使用进度、合理安排经费的后续使用、编制项目财务决算等。

(三)资金冻结和冻结金额

冻结金额,是没有实际支出但需要提前占用的、不能被其他业务所使用的一部分资金额度。随着网上报销的普及和“业财融合”的推进,很多业务提出了资金冻结的需求,资金冻结有了更多的应用场景,在经费支出控制中发挥着重要作用。因此,项目余额表和支出预算执行控制表都设置了“冻结金额”字段。

资金冻结的应用场景一般有以下几种:

(1)网上报销冻结:用户在网上报销系统提交预约报销单后,报销金额处于冻结状态。财务部门对预约报销单进行审核记账后,冻结释放并转为支出发生额。

(2)业务系统冻结:校内业务系统(如采购平台等)通过数据接口与财务系统进行数据交换,用户可直接在业务系统内进行财务结算。业务系统生成结算单后,结算金额处于冻结状态。财务部门对结算单进行审核记账后,冻结释放并转为支出发生额。

(3)人员费冻结:项目组自聘工作人员、招收博士后、招收自筹经费研究生等,明确由项目经费承担工资或奖助学金的,为保证薪资补助的及时、足额发放,避免资金被其他业务占用,需要提前将这部分人员费冻结。

在资金冻结功能出现之前,报销过程中时常发生资金被其他业务占用的情况,给报销人和财务人员的工作造成了反复。这也凸显了资金冻结功能的重要性,它既是网上报销系统的基础,也是在业务系统中进行财务结算的前提。项目和预算项的实际余额减去冻结金额才是它们的可用余额。但是资金冻结功能也有一些弊端:如果经办人在将资金冻结之后迟迟不办理财务入账,就会导致资金的长期占用,影响资金使用进度。这就需要通过设置冻结有效期等手段加以解决。

结语

随着经费出资方和主管方对经费预算管理要求的进一步提高,也出于高校内部对经费管理更加精细化的需要,高校财务对项目经费的支出控制必须从传统单一的项目余额控制向多维度、多层级的经费支出控制体系跃进。借助财务信息化的发展和财务管理系统的更新迭代,高校财务部门通过财务系统各模块之间复杂而严谨的关联关系(见图1)建立起项目经费支出的三级控制体系,既扩展了支出控制的广度和深度,又实现了控制节点的提前,强化了项目预算执行管理,提升了高校财务管理和内部控制的水平。