高新技术企业R&D投入会计问题影响因素分析

2020-11-27方伟

方伟

摘要:在国家支持企业创新加大政策支持的大环境下,本文从宏观因素和微观因素分析对我国高新技术企业R&D投入资本化规模的影响。研究发现:企业资金压力对高新技术企业提高R&D投入资本化规模存在影响,领导层决策对R&D投入资本化规模的作用十分明显。作为对策,除加强对高新技术企业的研发投入情况审查外,还应强化企业领导层意识水平,制定更加符合实际的会计制度,促进企业创新。

关键词:高新技术企业;研发投入;创新

引言

近年来,国家为了鼓励自主创新,建立了一大批以自主创新为核心的高新技术开发区以促进企业的自主创新能力。高新技术企业在独立创新研发过程中具有复杂性、连贯性、高风险性等特殊性,企业在研发过程中的支出进行会计实务处理时就更加注重研发过程的未来价值判断。因此,本文从我国高新技术企业R&D 投入的会计问题进行研究,希望找出现存问题,为企业R&D 投入创建出最大化经济效益提供参考。

一、理论分析与研究假设

高新技术企业在越来越重视R&D的投入,以获得更加有力的竞争优势和企业效益的最大化,我国高新技术企业中在R&D投入方面的会计问题的主要影响因素为国家政策创新环境、财政扶持资金、行业性质等宏观因素和企业自身资金状况、股权性质、领导层决策、企业规模等微观因素。因此,本文采用单因素分析与多元回归相结合的方法进行研究,探讨高新技术企业R&D投入会计问题的影响机制。本文对上述影响因素进行分析并结合多元回归分析,研究假设如下:

H1:国家财政资金扶持提升高新技术企业R&D投入资本化规模

H2:国家政策创新环境影响高新技术企业R&D投入资本化规模

H3:企业资金压力的增大促使高新技术企业提高R&D投入资本化规模

H4:国有高新技术企业处理R&D投入更倾向于资本化处理

H5:高新技术企业的领导层决策与R&D投入资本化规模呈正相关关系

H6:企业规模与高新技术企业R&D投入资本化规模呈正相关关系

二、研究设计与方法

(一)数据来源、变量处理

本文数据来源于深圳证券交易所2015~2018年上市的高新技术企业,最终选取160家高新技术企业作为研究对象,其中上市企业成立10年以内11家,10年以上149家;企业规模在1亿元至10亿元之间55家,10亿元以上105家;企业性质中,国有上市高新技术企业108家,非国有52家;行业性质中信息技术22家、生物医药47家、新材料新能源26、航空航天5家、高新技术改造传统企业60家。

本文所选取的变量说明如下:

R&D 投入资本化规模(变量代码:crde)为被解释变量,以高新技术企业研发投入与总资产的比值作为测度指标。

政策创新环境(变量代码:neri)为解释变量,以中国市场化指数(NERI)衡量创新环境。

政府资金扶持(变量代码:govp)为解释变量,以政府资金扶持额与总资产比值为衡量指标。

企业资金压力(变量代码:adr)为解释变量,以负债总额与资产总额的比值即资产负债率为衡量指标。

企业股权性质(变量代码:noe)为解释变量,本文股权性质分为国有企业和非国有企业,其中非国有企业取0,国有企业取1。

领导层决策(变量代码:ceb)为解释变量,本文以高新技术企业领导层学历为指标,其中专科及以下学历取1,本科学历取2,研究生及以上学历取3。

企业规模(变量代码:in-size)为解释变量,本文以资产总额对数处理后数值来衡量企业规模。

行业性质(变量代码:ind)为控制变量,本文按照国家重点支持高新技术领域中的分类进行划分。

(二)模型构建

根据研究的目的,并借鉴相关研究资料,构建模型检验高新技术企业研发投入会计问题影响因素对R&D 投入资本化规模的影响。crde=β0+β1×neri+β2×govp+β3×adr+β4×noe+β5×ceb+β6×in-size+β7×ind+μ。

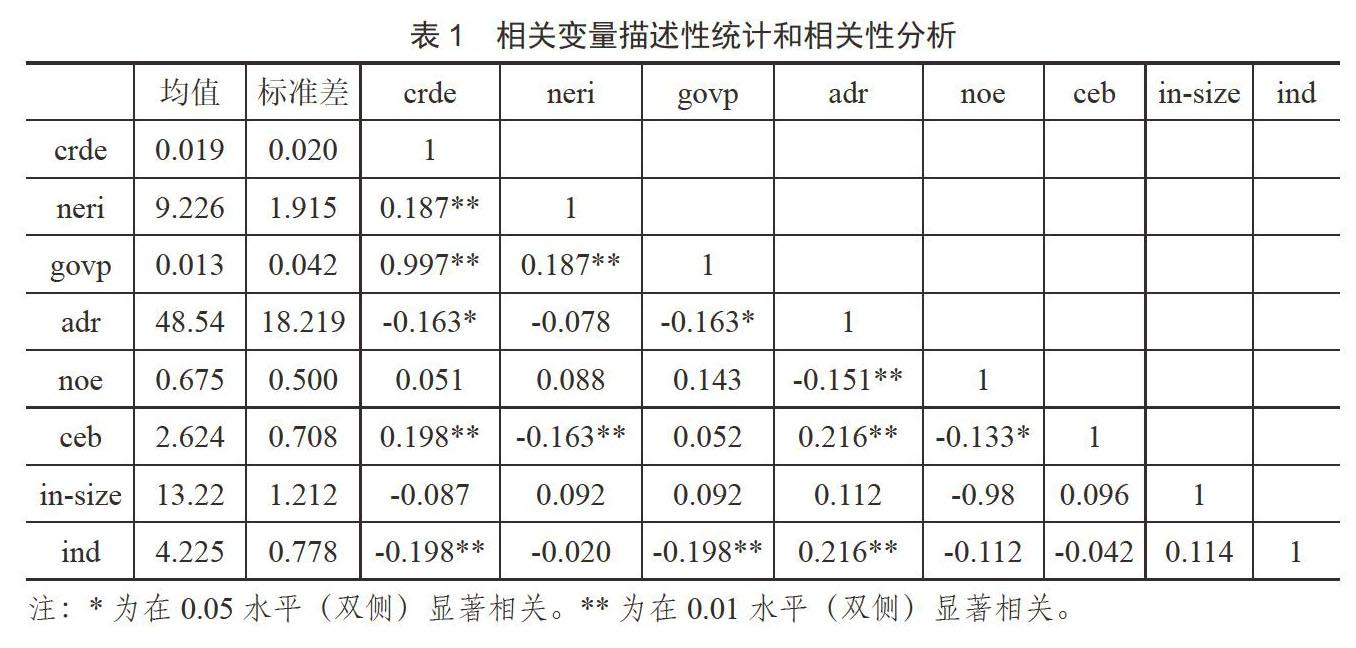

(三)描述性统计

从表1可知,R&D投入资本化规模均值仅为1.90%,所选取的高新技术企业R&D投入与总资产的比值仍较小,与我国整体R&D投入不足的现状相符,说明目前我国加大鼓励企业R&D投入进行创新的政策的必要性。负债总额与资产总额的比值为48.54%,说明所选取的高新技术企业资产负债率偏高,普遍存在较大的资金压力。企业股权性质中,所选取的高新技术企业属国有性质的占到67.5%,国有企业比例较高。领导层学历均值在2.624,说明所选取的高新技术企业领导层学历较高,基本以本科及以上学历为主。本文所选取R&D投入会计问题影响的5个因素与高新技术企业R&D 投入资本化规模的相关性检验均显著,具有显著影响,需通过实证进一步验证。

(四)实证结果与分析

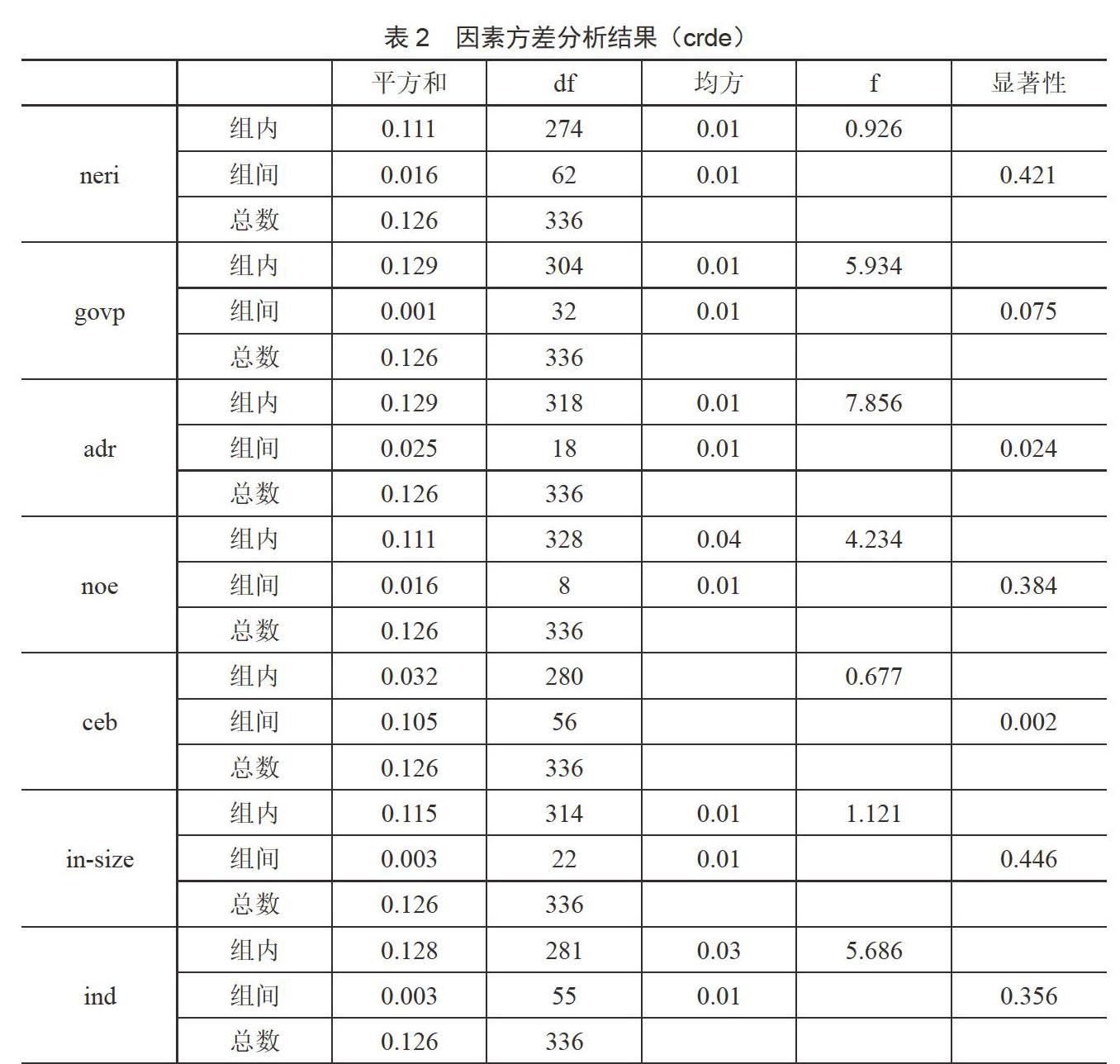

从表2可直观地看出各因素对高新技术企业R&D 投入资本化规模的影响情况,所选的高新技术企业R&D 投入资本化资产比总离差的平方和为0.126,各因素中影响R&D 投入资本化规模的总变差中,政策创新环境、企业股权性质的可解释变差为0.016,企业规模、行业性质的可解释变差为0.003,政府资金扶持的可解释变差为0.001,与误差产生的变差相比,可解释变差均较小。这5个因素的p值分别为0.421、0.384、0.446、0.356、0.075,远超过了可接受的0.05水平。因此,通过分析可知,政策创新环境、企业股权性质、企业规模、行业性质对R&D投入资本化规模的影响不显著;企业资金压力、领导层决策等因素的p值分别为0.024、0.002,均小于可接受的0.05水平,因此这2个因素对R&D投入资本化规模的影响显著,其中领导层决策的影响极显著。

三、结论与政策建议

(一)结论

分析研究国家政策创新环境、财政扶持资金、行业性质、企业资金压力、股权性质、领导层决策、企业规模等因素对我国高新技术企业R&D投入资本化规模的影响。本文采用单因素分析与多元回归相结合的方法,并通过实证研究得出:国家政策创新环境、国家财政资金扶持、企业规模、企业性质对高新技术企业R&D投入资本化规模的影响不显著,企业资金压力、领导层决策对高新技术企业R&D投入资本化规模存在影响。

(二)政策建议

1.我国高新技术企业的认定及国家相关政策的出台,是为提升企业自身的创新能力,而相关企业为获得税收优惠和资金扶持,研发投入资本规模化认定前后波动较大。因此,对高新技术企业认定的研发投入审计,应与生产投入有着严格的界定,对于认定后的高新技术企业应不定期的进行研發投入情况审查,通过审查发现问题再有针对性的扶持。

2.企业会计和管理改进。认定的高新技术企业应根据企业本身的运营情况,制定更加符合实际的会计制度,同时政府部门应加强对企业会计工作人员的培训和指导,更加专业化的判断。企业的管理水平直接影响企业的创新能力,对于企业领导层可强化意识水平,并建立完善股权激励制度,促进企业创新。

结语

综上所述,企业资金压力、领导层决策对高新技术企业R&D投入资本化规模存在影响。因此对于已认定的高新技术企业,政府部门应不定期地进行研发投入情况审查,通过审查发现问题进而有针对性的进行资金扶持,同时对于企业领导层应建立相应的激励机制,促进企业自主创新,实现可持续发展。

参考文献

[1]张媛媛.政府补助、外部融资对高新技术企业研发投入影响的研究[D].合肥:安徽农业大学,2015.

[2] 陈晶璞,苏冠初,李小青. 融资约束条件下研发投入对财务绩效的影响——基于医药行业上市公司的经验证据 [J]. 财会月刊,2017(08):44–48.

[3]罗乔.高新技术企业研发费用问题研究[D].北京:首都经济贸易大学,2015.