中国ESG投资观察:那些有价值观的钱,回报更高更稳健吗?

2020-11-20刘鲜花

刘鲜花

在“黑天鹅”频现、暴雷不断的中国资本市场,ESG投资策略可望为基于公司盈利能力、财务状况的基本面研究提供补充,通过负面筛选、ESG整合、股东参与等投资策略,剔除风险公司,优化投资组合,达到更好的回报率。

近一年,国内已新增5只以ESG命名的公募基金,ESG相关主题基金则多达77只,总资产规模为609亿元,其平均收益率达到79%,兴全社会责任、兴全绿色投资、财通可持续发展主题的收益率分别达到502.68%、502.68%和357%,平安、富国和兴证全球基金的ESG资产规模位列前三。

尽管大多数机构的ESG投研体系搭建还处于摸索阶段,A股只有约1/4的公司发布了以社会责任报告为主要载体的ESG报告,且质量参差不齐,定量基础数量缺乏导致ESG评价困难,但伴随监管层、投资机构、上市公司的重视,ESG投资的热度正在提升。

ESG投资崛起:那些有价值观的钱

2020年,新冠疫情肆虐,投资充满不确定性。但海内外资本市场,ESG投资却在异军突起。

所谓ESG,即Environment(环境)、Social Responsibility(社会责任)、Corporate Governance(公司治理)的缩写。作为一种新的投资理念,ESG投资会在决策中兼顾企业在这三个领域的绩效,并据此筛选标的,买入符合自身价值观的公司股票或债券(表1)。

ESG投资兴起,一方面在于,随着资本力量的彰显,投资这一行为本身,日益被赋予更为多样化的目标。

比如,在气候变暖、社会平权等背景下,越来越多的人或机构在投资中注入自身的价值观,希望利用手中的资金,支持有共同价值的公司,从而改变非同道企业的行为,推动社会愿景的实现,比如减少碳排放、打造平等多元的员工晋升通道等。绿色金融的兴起,便是一个例证。

另一方面,也有很多投资者发现,在传统的盈利能力、财务状况、估值水平等上市公司评价指标之外,ESG指标中透露的信息,同样有助于判断公司的价值。

比如有研究表明,成员性别多样的企业有可能得到强劲的长期财务业绩,因为性别、种族、经验、年龄和文化上的多样性,有助于塑造开放包容的团队,在决策中体现集体智慧。再如,如果某一项目对环境的影响,在社会上有明显的负面反应,其后续也可能被中止;消费企业如果对客户投诉处理不当,可能招致巨大的損失。

从全球ESG投资研究看,企业的ESG表现与财务绩效正相关,尤其在新兴市场更加显著。总体来看,ESG表现优异的公司,具有良好的声誉,客户黏性更强,特定的风险低,这有助于其提升业绩和抗风险能力。

有鉴于此,在海外成熟市场,兼顾投资回报和社会影响的ESG投资,逐步成为主流理念,ESG基金获得大额资金流入。

表1:ESG投资的三个维度中包含的考量因素

表2:国内有5只以ESG命名的公募基金

根据全球可持续投资联盟(GSIA)的报告,2018年,欧洲、美国、日本、加拿大、澳大利亚、新西兰的可持续投资规模合计超过30万亿美元,较2016年增长34%。晨星(Morningstar)数据显示,2020年第一季度,对比全球基金3847亿美元的资金净流出,全球可持续基金录得456亿美元的净流入。

截至2019年,全球有超过2300家机构签署了联合国责任投资原则组织(UN PRI)合作伙伴关系,承诺在投资实践中考虑ESG因素,涉及资产规模超过80万亿美元。在中国,目前已有来自公募基金、私募基金、保险资管等领域的43家机构加入了PRI,其中包括华夏、易方达、鹏华、南方、博时、华宝、摩根士丹利华鑫、招商、兴全等公募基金公司。

ESG主题投资,正在中国崭露头角。

中国ESG主题公募基金77只,规模超600亿元

自从国内第一只ESG主题公募基金?华宝基金发行的MSCI中国A股国际通ESG通用指数证券投资基金,于2019年9月上市交易,一年来,国内已经有5只以ESG命名的公募基金发行,产品规模合计为40.41亿元。此外,泛ESG主题的基金已达到77只,总投资规模超600亿元。

其中,南方基金发行的南方ESG主题A,资产规模达到10.7亿元,南方ESG主题C的规模也有2.3亿元;易方达ESG责任投资基金的规模为4.8亿元,这3只基金成立至今的收益率均已超过50%。摩根士丹利华鑫ESG量化先行基金成立于2020年7月16日,基金规模达到22.26亿元,资产规模最高(表2)。

虽然以ESG直接命名的公募基金在中国出现才一年时间,但以E(环境)、S(社会责任)、G(公司治理)三个因子为主题的投资产品出现在公募基金的投资组合中,至少已有10年历史。

据新财富统计,全市场的公募基金中,名称包含ESG、社会责任、绿色、低碳、可持续、美丽中国、公司治理、环境、环保等关键词的产品共有77只,总资产规模为609.4亿元。据中国证券投资基金业协会数据,截至2020年5月末,公募基金资产规模已超过17万亿元。以此计算,ESG相关主题公募基金产品占比约为0.36%,规模尚小。

按类别统计,目前中国ESG公募基金主要是E主题产品,规模达到ESG相关投资品的近70%。其中,以“环保”、“低碳”命名的公募基金规模最大,均超过了100亿元,仅以“环保”命名的公募基金数量就有24只,资产规模达145.4亿元,以“低碳”命名的公募基金资产规模更达229.3亿元(图1)。

它们之中,兴全社会责任基金自2008年以来,已取得502.68%的收益率;兴全绿色投资基金成立6年来已取得297.7%的收益率;财通可持续发展主题基金成立7年多,收益率达357%,国投瑞银美丽中国成立6年多来的收益率也达到302%。

以“低碳”命名的公募基金有12只,资产规模最高。这是因为,平安基金公司成立于2020年8月10日的平安低碳经济A和平安低碳经济C,资产规模分别达87.98亿元和13.9亿元,合计超过100亿元。这两只基金重点关注低碳经济相关行业,主攻新能源、高端制造、科技、5G、大消费板块。同时,天治低碳经济基金的收益率最高,成立15年来的收益率达到204%。

以“社会责任”命名的公募基金有7只,总资产规模达95.3亿元。其中,兴全社会责任基金成立已超过12年,产品规模达61.31亿元,成立至今的收益率达502.68%,获得过金牛奖、金基奖和明星基金等奖项。其在投资目标中强调,重视上市公司在持续发展、法律、道德责任等方面的履行。

图1:ESG相关主题的公募基金产品发展情况

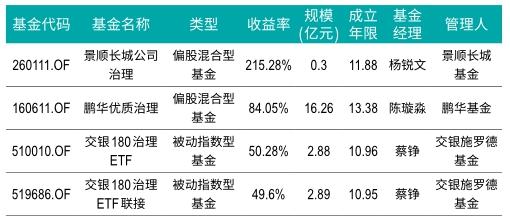

表3:以公司治理命名的公募基金

以“公司治理”命名的公募基金有4只,管理规模为 22.33亿元。这4只基金的成立年限均已超过10年,其中,鹏华优质治理基金的资产规模为16.26亿元,其在投资目标中明确提出:投资具有相对完善的公司治理结构和良好成长性的优质上市公司(表3)。

相比成熟市场,中国的ESG投资产品兴起较晚,但发展速度较快。基金业协会《ESG与绿色投资调查问卷(2019)》结果显示,47家受访公募基金管理人中,有17家十分关注ESG投资,并已在ESG或绿色投资方面开展了相关实践;其他机构大部分会在未来1-2年采取ESG/绿色整合相关行动。ESG相关投资产品在未来1-2年或进一步增加。

80%为股票型基金,平均收益率79%

从基金类型来看,ESG相关基金以“普通股票型基金”和“偏股混合型基金”为主,其数量均在15只以上,产品规模均在150亿元以上,规模合计占ESG基金的比例达到82%。其中,偏股混合型基金有20只,资产规模总计达314.24亿元(图2)。这77只基金成立以来的平均收益率为79%。

从市值风格看,以ESG为主题的公募基金主要为大盘平衡、大盘成长和大盘价值型。

按基金管理人统计,目前77只ESG相关主题基金,共来自35家基金公司。其中,15家基金公司的ESG资产管理规模超过10亿元。平安基金的资管规模最高,为101.88亿元;富国基金的资管规模次之,4只基金的规模达71.45亿元,平均收益率达132.08%;兴证全球基金资管规模位列第三,2只基金的规模达67.53亿元,平均收益率高达400.2%;景顺长城3只基金的资产规模达47.44亿元,收益率达156.08%;鹏华基金目前管理的ESG基金数量最多,有6只,资产规模为23.54亿元(表4)。

重仓医药、金融、消费品龙头公司

从重仓股看,以ESG命名的5只公募基金,均将贵州茅台(600519)作为重仓股,此外,腾讯控股(00700.HK)、五粮液(000858)、立讯精密(002475)、长春高新(000661)、中国平安(601318)、招商银行(600036)也在重仓之列。可以看出,其青睐的均为千亿市值以上的大蓝筹,主要为金融、消费品、医药、IT行业的龙头公司(表5)。

值得关注的是,6只重仓股中,五粮液、立讯精密、中国平安、招商银行已连续多年发布社会责任报告或可持续发展报告,长春高新也于2019年发布了社会责任报告,而贵州茅台则迄今并未发布过社会责任或可持续发展报告。同時,按照海外ESG投资的原则,涉及酒精、赌博、烟草、核能以及武器制造的企业通常被限制在外。

由此可以看出,目前中国以ESG命名的公募基金,在资产配置逻辑上,并未严格按照ESG的标准进行筛选(如重仓股中包括酒精等与ESG理念相悖以及未发布社会责任报告等ESG信息不全的企业),而是更为偏重标的的回报,腾讯控股、贵州茅台、五粮液、长春高新等均是回报率靠前的公司。按2020年9月21日的股价计算,腾讯控股上市以来的股价涨幅达到了740倍,贵州茅台和五粮液也分别有52和14倍,长春高新的股价涨幅也达41倍。

图2:ESG投资产品的类型

表4:ESG主题公募基金的管理人情况

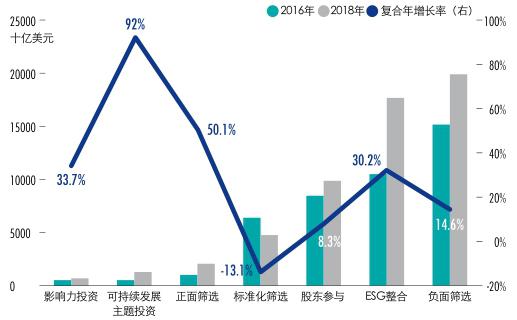

不过,ESG整合策略的增速较快,保持着年均30%的增长率,势头强劲(图3)。

负面筛选策略,主要是基于风险逻辑展开,即,将ESG指标作为“择股”因子,剔除在ESG方面存在高风险的公司,从而达到更好的风险调整后的回报率。这一策略的构建难度相对较小,易于快速上手,因此规模最大。

图3:不同ESG投资策略的资产规模增长情况

表8:ESG因子整合途径

ESG整合策略,则是将ESG投资与基本面投资、量化投资、smart beta投资、被动投资相结合,在分析决策体系中纳入ESG因子,以修正原有模型的参数。这一策略的科学化程度更高,对投研体系的要求也更高(表8)。

其中,ESG+Smart beta 策略,最近在海外发展较为迅速,结合的思路较为多样,能够在增厚收益的情况下,降低极端风险带来的波动和回撤,比如,将ESG评分与Smart Beta标准化得分相加,筛选出排名靠前的标的。

近年,美国ESG类ETF发展迅速,原因即在于其SmartBeta策略较为发达。截至2019年底,美国ESG类ETF产品共有56只,总规模159.7亿美元,相比2018年增长173%,连续4年处于增长趋势。2018年,在E、S、G、ESG四个ETF类型中,ESG产品的数量占比达到54%,资产规模占比达到69%。2019年,ESG基准类ETF继续以51亿美元的规模位列第一。从ESG角度整体考察上市公司,更适用于成份股覆盖面较广的宽基指数,相比E、S、G产品更适合实现资产配置功能,因而,有资产配置需求的机构对此有更高的接受度。

分地区来看,欧洲机构在负面筛选、股东参与、标准化筛选、可持续发展主题策略上参与度高,美国机构更倾向采用影响力投资、ESG整合、股东参与策略;而日本机构则偏好股东参与策略。

对比来看,七大策略中,负面筛选、标准化筛选、可持续发展主题策略相对单一,是对ESG投资理念的简单实践。ESG整合策略比较契合海外成熟的量化投资环境,ESG可以被当成一个特殊的模块嵌入到量化的模型中。目前,在国内,摩根士丹利华鑫ESG量化先行基金的策略也是采用量化方法践行ESG投资理念。

正、负面筛选与主题投资,国内机构的三大策略

反观国内,77只ESG主题的公募基金,主要以负面筛选、正面筛选和可持续发展主题投资为主,即在组合中,选取行业内ESG绩效或者在E、S、G三项指标上表现较好的公司。如以“公司治理”命名的基金,主要筛选具有完善公司治理结构和良好成长性的公司;而占比较大的E主题基金,则以环境影响因素作为筛选方法,投资节能环保、新能源等可持续发展主题相关的公司。

总体来看,以ESG为基准的公募基金的投资策略,主要集中于正面筛选策略。比如易方达ESG责任投资基金,用自创的ESG评价体系,考察企业的社会责任表现,并衡量其风险收益比,长期持有定价合理的优选企业(表9)。

摩根士丹利华鑫ESG量化先行基金,则利用大类资产配置和量化优选的方法,精选符合ESG要求的股票,尽可能将风险和收益进行统一考量。具体操作上,摩根士丹利华鑫基金自主开发了ESG DataLAB系统,按照风险因子的分析框架,对ESG风险按照E、S和G三个维度进行拆解,通过梳理千余个细化指标,为上市公司进行ABCDE五种评级,进而输出ESG“负面清单”,同时构建ESG投资策略精选池,为投资管理提供“排雷器”与“精选库”,使得组合在整体的ESG风险和单一维度上均保持较低的暴露水平。

虽然不少投资者担心,从事ESG投资,会否面临社会效益与投资回报不能两全的难题,但从目前的运行看,国内77只ESG基金的平均收益率为79%,大部分基金取得较好的收益。

表9:以ESG命名的5只公募基金的投资策略

以最大回撤为指标来衡量,5只以ESG命名的基金,最大回撤率在-1.7%至-20.5%之间;以S“社会责任”命名的基金,最大回撤率在-27%至-70%之间;以G“公司治理”命名的基金,则在-45%至-62%之间;以E为主题的基金,最大回撤率在0至-97%之间。可以看出,目前以ESG命名的基金最大回撤率较低,表现更为稳健。

整体而言,国内投资者对ESG评级方法和投资策略并不熟悉。目前,除了少数头部机构开始在内部整合ESG投研资源外,大多数机构的ESG投研体系搭建还处于摸索阶段,有很大的发展空间。

投资回报与社会价值,能否兼得?

ESG投资不仅仅是一种责任和情怀,更是看得见的收益改善和风险控制。

通过负面筛选、ESG整合、股东参与等策略,ESG投资策略可以为原有基于公司盈利能力、财务状况的基本面研究提供补充,从而避免或者剔除风险,优化投资组合,达到更好的回报率。

专业机构研究美国MSCI的ESG Leader指数及成份股后发现,ESG投资存在明显的超额收益,特别是在新兴市场。Wind数据显示,2011-2017年间,ESG指数投资的累计收益率为115%,而同期道琼斯指数、标普500指数的累计收益率则分别为95.77%、100.85%。ESG指数高出道琼斯指数近20%。

联合国贸易和发展组织研究分析表明,在过去十年中,ESG-ETFs有8年收益率跑赢非ESG-ETFs。有调查显示,90%的大型机构投资者认为,考虑ESG因素的投资回报更高。

相应地,国内包括中证指数有限公司、深圳证券信息有限公司、华证指数信息服务有限公司在内的机构,也构建了ESG指数体系。据Wind数据,目前国内共有44只ESG指数。其中,中证指数有限公司在2010年9月17日发布了最早的一只ESG指数“中证ECPI ESG可持续发展40指数”,这只指数今年以来的涨跌幅为-3.85%,市盈率为8.7倍。

这44只ESG指数,大多数发布于2020年,显示出今年以来,ESG投资理念热度的提升。

将ESG指数今年以来的收益表现与沪深300指数进行对比,可以发现,国证ESG300全收益指数收益率为12.98%,华证ESG领先指数的收益率为16.33%,表現高于沪深300指数的11.85%,其余大部分ESG指数的表现均不如沪深300指数。其原因或在于,大多数国内ESG指数样本时间较短,ESG评价体系和标的选取机制还不成熟(表10)。

ESG投资上,海外市场更为成熟。由“债券天王”比尔·格罗斯(Bill Gross)创建的PIMCO(太平洋资产管理公司),在这方面有着出色的表现。

位于美国加州的PIMCO,是全球十大投资管理公司之一,管理资产规模超过1.91万亿美元。PIMCO将ESG整合在投资决策的各个流程中,以负面筛选、标准化筛选和股东参与为三大支柱,通过直接排除不符合可持续发展原则的标的,凭借自有的ESG评分系统,判断公司在行业中的地位和ESG情况,并且以建设性的姿态参与发行人的ESG实践,贯彻ESG组合策略。在2018年UN PRI的年度评估报告中,PIMCO获得了A+的评分,表现突出。

中国空间巨大,推进尚有制约

尽管ESG投资在中国可望加速前行,不过,其发展仍受多种因素的制约,包括政策、投资者认知、公司的信息披露、投资机构的投研能力等。其中,上市公司的信息披露最为关键。

表10:部分ESG指数与沪深300指数的表现

表11:中国ESG相关政策

根据华泰证券的观点,ESG投资是一个环状的流程,这个流程分为四步:

一是上市公司参考ESG披露标准,披露ESG信息;

二是评级公司根据这些信息,对上市公司做出ESG评级;

三是ESG评级的结果成为指数编制机构编制ESG指数的参考依据;

四是投资机构根据ESG评级以及ESG指数,在责任投资组织的指引下,完成对上市公司的ESG投资决策。

ESG投资的第一步是信息披露。目前,全球已有超过30个经济体对上市公司披露ESG信息作出要求,其中,美国、法国、澳大利亚等市场为强制信息披露,新加坡、中国香港等市场为“不披露就解释”,中国内地为鼓励但不强制披露。

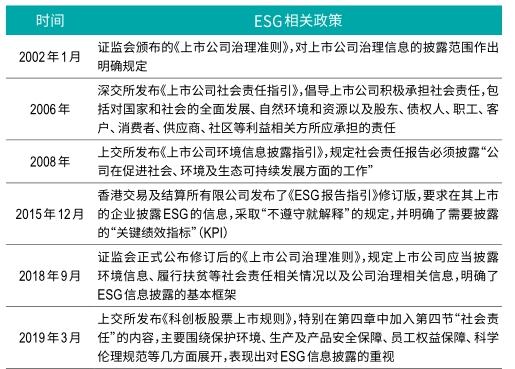

纵观全球,越来越多的国家和地区对ESG信息披露作出要求,并且逐步从“鼓励自愿性披露”向“不遵守即解释”的半强制,甚至完全强制披露过渡。在信息披露内容上,指引日趋完善,指标更加清晰,量化信息比例也在不断提高。ESG在中国也经历了一个逐步推进的过程(表11)。

在鼓励但不强制的信息披露政策下,A股披露现状如何呢?新财富统计发现,4000余家A股上市公司中,仅有约1/4发布了ESG相关报告,报告的质量也参差不齐。

仅1/4的公司发布社会责任报告

在中国,A股上市公司ESG信息披露的载体,主要为“社会责任报告(CSR)”,也有一部分公司发布“可持续发展报告”;同时,也有少数公司直接发布“环境、社会及治理报告(ESG)报告”,此外,还有不少公司会将社会责任相关信息披露在公司年报、半年报中。据Wind数据,自2007年至2020年9月21日,A股公司共发布了7428份社会责任报告(包括英文版报告),179份可持续发展报告和18份ESG报告。

图4:A股上市公司可持续发展报告发布情况

图5:A股上市公司社会责任报告(CSR)发布情况

图6:国企社会责任报告的披露比例最高

相比社会责任报告和可持续发展报告,ESG报告不仅数量少,起步也较晚。自大众公用(600635)、大连港(601880)、中国中铁(601390)、石化油服(600871)、华电国际(600027)2017年发布ESG报告后,2018、2019年陆续有公司加入这一行列,不过这类报告总数只有18份。

由于港交所对ESG信息提出“不遵守就解释”的原则,因此,一部分A+H公司也已经积累了ESG报告的发布经验。

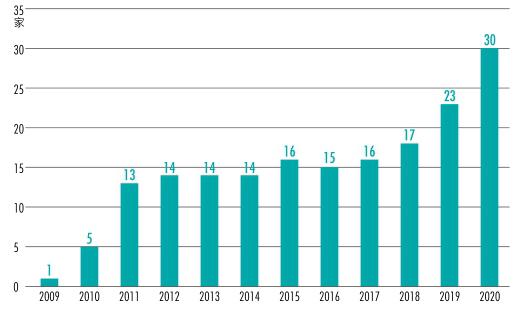

A股公司的可持续发展报告起步于2009年,太钢不锈(000825)是第一家发布可持续发展报告的A股上市公司。自太钢不锈、中国石化(600028)、青岛啤酒(600600)、云铝股份(000807)等公司发布后,陆续有上市公司跟进,到2020年,共有30家上市公司发布了可持续发展报告(图4)。

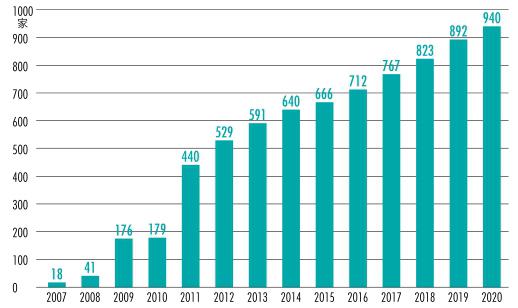

自2006年深交所《上市公司社会责任指引》出台后,A股公司的社会责任(CSR)报告便已起步。2007年,即有18家公司发布2006年社会责任报告;2009、2011年,报告数量呈几何级数递增;近几年,其增速明显放缓,2020年仅为5%(图5)。

截至2020年9月21日,共有940家A股上市公司发布社会责任报告,占4015家上市公司的比例为23.4%,约为1/4。其中,五粮液、工业富联(601138)、老板电器(002508)、永辉超市(601933)等12家公司同步发布了英文版报告。

940家公司中,有689家在主板上市,占73%,分别有167家和74家为中小板及创业板公司,科创板公司有10家。

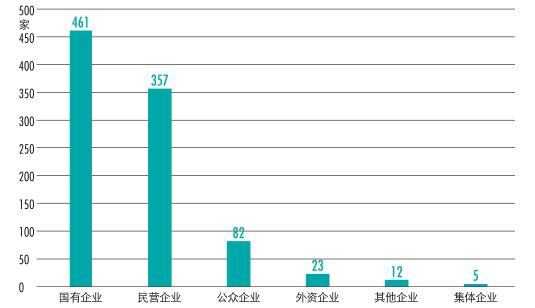

从企业性质看,461家国企披露了社会责任报告,占A股所有主板上市国企的比例达到40%;民营企业有357家,占A股所有民企的比例为14.6%,还较低。另外,公众企业和外资企业分别有82家和23家(图6)。

从行业分布看,银行和非银金融公司的披露比例最高,分别达到88.9%和66.7%,远高于其他行业。钢铁行业也有近一半的上市公司披露了社会责任报告,交通运输、房地产业公司的披露比例也较高,分别为41.5%和41.9%;汽车、通信行业的公司披露比例最低,均约为13%(表12)。

钢铁、采掘、有色金属等高污染行业的公司,环保合规信息对股市走势的影响较大,因此,上交所发布的《环境信息披露指引》要求,这类公司应说明环保投资和环境技术开发方面的情况。这或许是这些行业社会责任报告披露比例较高的原因。

从地区来看,北京、广东和上海均有超过100家上市公司发布报告,但与北京、上海披露公司占本地上市公司总数的比例约为1/3相比,广东的披露公司比例仅为18.1%。这或许与广东民营上市公司较多有关。

福建、云南的公司披露比例较高,均超过了40%,河南省的比例也达39.3%;江苏、四川、湖南、黑龙江、甘肃、西藏等地区的公司披露比例均低于20%(表13)。

从市值看,截至2020年9月21日,940家公司的总市值为39.8万亿元,占A股所有上市公司总市值的78.3万亿元的50.8%。数量占比仅为1/4的披露公司,总市值超过了所有上市公司的一半,说明披露社会责任报告的上市公司市值更高。

综合来看,市值更高、国有属性、主板、金融业或者高耗能产业的企业,社会责任报告披露比例较高,履行社会责任的意愿也较强。

表12:各行业上市公司社会责任报告的披露比例

表13:中国31个地区的上市公司社会责任报告披露情况

940家公司发布的社会责任报告,质量差异较大。从页数看,有的在5页之内简要披露了公司的社会责任观、社会责任实践等;有的则内容超过百页,有较为详细全面的情况披露以及绩效指标数据。

从报告的披露范围看,大部分公司涵盖的是集团公司及其下属控股、子公司的社会责任整体情况。在内容上,涵盖了公司治理、市场、社会、环境、员工等ESG相关信息。同时,A股上市公司还特别注重公益事业,特别是扶贫方面的信息披露,以及公司所获得的奖项荣誉。

有一部分公司引进了第三方机构,对报告的真实性、公允性进行验证和评价。据Wind数据,包括招商证券(600999)、南京银行(601009)在内的23家公司报告经过了第三方审核机构的审验,占比2.4%。第三方机构主要为安永华明、德勤华永、普华永道中天等会计师事务所和汉德技术监督服务(亚太)有限公司。

上市公司披露报告若得到外部验证,可以提高其可信度。2019年12月18日,港交所确认了对现行《环境、社会及管治报告指引》的修订,包括“鼓励发行人寻求独立验证以加强所披露ESG资料的可信性”。

基础数据缺乏,带来ESG评级困境

在940家公司中,有342家披露了报告编制的依据,占了36%。

新财富统计显示,上市公司遵循最多的编制依据,为全球报告倡议组织(GRI)发布的《GRI可持续发展报告标准》和国际标准化组织的《ISO26000:社会责任指南(2010)》,分别有136家和66家。2014年1月16日,GRI在北京发布了《可持续发展报告指南》G4中文版,该指南是目前世界上使用最为广泛的可持续发展信息披露规则和工具。

另外,也有65家公司遵循港交所的ESG报告指引;中国社会科学院《中国企业社会责任报告指南》、上海证券交易所《上市公司环境信息披露指引》、深圳证券交易所《上市公司社会责任指引》也是报告编制的主要依据。同时,也有公司参照深交所《上市公司规范运作指引》、《公司法》、《证券法》(图7)。

由于目前A股的社会责任报告没有强制性的披露规定,报告的编制依据也较为多样,给投资者整合、比较数据带来了较大的障碍。因此,希望监管机构规范ESG披露指标,制定统一的标准,增强数据的有效性和可信性,成為评级机构和投资者共同的呼声。

目前A股的社会责任报告,也并非理想的ESG报告。其更多公益慈善和扶贫等信息,而对于环境和公司治理方面的信息披露较少,传递的有效信息有限。

而且,这些报告以定性描述为主,定量信息披露不够。ESG信息若不能标准化,投资者进行定量评估的难度提升。

由于缺乏统一的披露标准,没有绩效指标要求,这些报告也存在较多“报喜不报忧”的现象:大部分公司有选择地大量披露正面的和难以验证的描述性信息,回避可能有负面影响的资源消耗以及污染物排放的数量。只有极少数公司公开披露关于废水或废气排放不达标的负面信息。

报告质量参差不齐,信息披露不规范,导致基础数据缺乏、质量低、不能标准化、缺乏稳定性和可比性,使得对A股上市公司的ESG评估存在较大的难度。

海外机构掌握ESG评级话语权,中国正在起步

相比海外,国内的ESG评级也处于起步阶段。目前,全球有较大影响力的ESG评估体系,包括MSCI的ESG评估体系、英国富时指数FTSE的评估、道琼斯可持续发展指数DJSI,以及汤森路透ESG评估体系等。

图7:A股上市公司披露的社会责任报告编制的主要依据

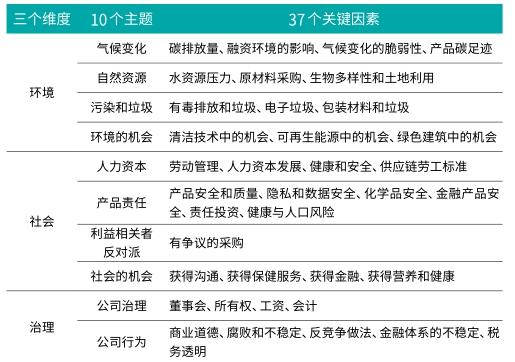

MSCI ESG研究中心成立于2010年,如今已成为全球知名的ESG研究服务和数据提供方。MSCI通过人工智能进行高效的数据采集,并由超过200名研究人员组成的团队进行分析。

表14:MSCI ESG评价体系中的关键因素

其对公司的ESG评估大致分为两步:首先对10个主题下的37个关键因素进行评分,再通过对关键因素进行加权计算得分,并根据行业之间的差异进行调整,最终得到各行业公司的统一评级,分为代表ESG龙头公司的AAA和AA级,代表平均水平的A、BBB、BB级,以及代表相对落后的B和CCC级,共7个等级(表14)。

MSCI已对全球超过2800只股票进行了ESG评级覆盖,其中包括A股282家公司,这些公司与沪深300成份股的重合度达到75%。不过,MSCI对A股公司的平均ESG评级仅为BB级别。主流ESG评级机构对中国上市公司的ESG评级较低,反映A股公司信息披露质量不高。

汤森路透也拥有目前业界最全面的ESG数据库之一,涵盖全球超过6000家上市公司。汤森路透收集E(资源利用、减排、产品创新)、S(员工、人权、社区关系、产品责任)、G(管理、股东、社会责任战略)三个大类下的10个主题,共450项指标,计算ESG评分,将公司分为A-D四个等级,每个等级内部按得分分为三级,如A+、A、A-。

MSCI和汤森路透都搭建了完善的ESG数据库,基础数据的搜集和处理能力较强,并有人工智能技术和庞大研究团队的支撑,数据处理效率高,这进而支撑其广泛的覆盖范围和较高的更新频率,二者的ESG评级均为周度更新。

在国内,目前包括商道融绿、社会价值投资联盟和华证指数等机构建立了A股上市公司ESG评级体系,其评级数据可在Wind中查询获得。同掌握ESG评级话语权的海外机构相比,国内机构还需进一步完善评价体系,扩大覆盖范围,提高更新频率。

中国ESG投资提速前行

整体来看,ESG投资的难点,在于ESG评价所需的信息难以持续、准确获取。不过,监管机构、上市公司、评级机构和投资机构正在摸索适合A股市场的ESG披露、评估和投资策略。

上交所和深交所近两年均聘请了海外知名评级机构,进行ESG披露和评级相关的培训工作。多位评级人士预测,两大交易所的ESG信息披露政策也在研究中,相关披露指引有望提速。今年两会期间,中投公司副总经理赵海英与中投公司原总经理屠光绍的提案便建议,由监管机构引导、行业协会推动,完善ESG信息披露指引,搭建符合中国国情的ESG评价体系。

2020年9月4日,深交所修订信息披露考核办法,新增了对披露社会责任报告等内容的考核,A股公司社会责任报告的披露数量和质量有望提升。

上市公司层面,以中国平安、万科等为代表的公司也在加速布局ESG管理战略,加强ESG知识贮备和业务能力。同时,MSCI、富时等指数进入中国市场,将通过评级倒逼中国企业加速提升ESG披露水平和质量。

投资者层面,价值投资在中国已成主流,其看重公司基本面、中长期表现,寻求稳健投资的思路也与ESG投资不谋而合。基金业协会的调查显示,大部分公募基金均已经或准备展开ESG相关的投资,并搭建ESG投研体系。此外,社保基金和养老基金计划将ESG纳入投资决策,也有助于国内ESG投资规模的扩大。

在投资者认可度、上市公司披露治理不断提高的过程中,ESG投資的价值将逐步显现。