新疆金融业发展的时间序列分析

2020-11-12李振林

摘 要:自1978年以来的40余年间,新疆金融业成为现代经济的核心,银行、保险、证券三大支柱快速发展,多元化市场融资能力不断增强,供给与需求结构不断优化,实现了健康平稳运行。文章通过对1978~2018年间相关金融数据开展时间序列分析,了解整体发展趋势,通过预测与实际对比,证实发展的成果是可信可期的,同时为相关研究提供借鉴。

关键词:新疆;金融业;时间序列分析

一、 新疆金融业发展进程

在国内及新疆经济周期性结构性矛盾凸显、经济下行压力犹存、外部环境不确定性增多的背景下,新疆金融业与全国一样,面临着保量提质的挑战,金融供给侧结构性改革将持续推进。通过运用多种货币政策工具,引导金融机构适当下调贷款利率,切实降低实体经济,特别是小微企业和民营企业融资成本。调动多种货币政策工具释放流动性,增强金融机构信贷投放能力,鼓励金融机构加大信贷投放力度,支持各地加快恢复正常生产生活秩序。引导新疆银行业不断加大贷款投放力度,为生产提供了充足资金保障。

(一)各类金融机构资产总体变化

近年金融机构加快布局新疆,看重的是新疆以及乌鲁木齐的经济发展。2018年,新疆银行业各类机构(含分支机构和网点)4209家,新增124家;保险主体34家,分支机构1942家;证券从业主体30家,营业部105个。

(二)资金使用方向

2020年前,新疆半年各项贷款余额2.19万亿元,同比增长11.8%;新增各项贷款1368.4亿元,同比多增672.7亿元,保持了良好的发展态势。新疆涉农和小微企业新增贷款均超上年全年增量。6月末,新疆涉农贷款余额8085.1亿元,同比增长11.1%,增速提高3.5个百分点;新增涉农贷款 521.7 亿元,比上年全年增量高128亿元。小微企业贷款余额4167.3亿元,同比增长34.2%,增速提高21.6个百分点;上半年新增小微企业贷款620.0亿元,超过上年全年增量。南疆四地州贷款增速提升明显。半年末,南疆地区贷款余额3476.3亿元,同比增长14.8%,新增194.6亿元,同比多增213.6億元。南疆四地州贷款余额同比增长17.1%,增速提高7.8个百分点。其中,和田、喀什同比分别增长 28.7%、19.8%。

前期,新疆金融业在实体经济发展中保持货币信贷和社会融资规模合理增长。2018年社会融资规模余额24448.5亿元,同比增长2.8%。各项贷款增速总体与自治区经济增长相匹配。2018年末,本外币各项贷款新增1296.7亿元,同比增长7.4%,完成了自治区确定的1000亿元新增目标。股市融资持续增加,新增3家上市公司,A股上市公司55家,继续稳居西北五省区第一,全年股权融资200.5亿元。保险资金运用稳步增加并超额完成目标,保险赔偿额增加140.3亿元,保险资金运用达523亿元。

民营企业小微企业融资难的问题通过创新运用货币工具引导金融资源流向小微企业,2018年末小微企业贷款余额同比增长11.2%,办理支持民营企业小微企业票据再贴现 21.1 亿元。

二、 数据分析

(一)银行业

1. 统计1978~2018年41年间新疆银行业存贷款,并作数据统计。

文章使用指数平滑法预测,因此对于平稳的R2不予关注,只关注R2数值,同时Ljung-Box Q测算P值>0.05,残差为白噪声序列,说明拟合模型能够较好提取观察值序列中几乎所有的样本相关信息,拟合模型有效。

2. 时间序列分析

通过图表可知:(1)银行各项存款余额在过去40余年中发生两次较大跃升拐点,一次位于1994年,一次在2008年。1994年新疆国内生产总值按照可比价增长10.5%,但同时物价上涨过猛,通货膨胀加剧,当年1~11月零售物价涨幅高达25.7%,居民消费价格涨幅26.5%,并一直处于高位运行;2008年源于全社会固定资产投资,总额达到2314亿元,同比增长25.0%,外贸易强劲增长,实现贸易额1546.38亿元,同比增长62%;全口径财政收入818.99亿元,比上年增长27.9%。(2)住户存款占比先升后降。在1978~1998年前21年间从占比20%上升为最高点57%,后20年逐步下降。原因在于一是自1998年开始住房商品化逐步开展,居民用于购买住房的资金逐步增加,对于存款资金有较大挤占,二是国企改革有序推进,市场化运作模式,给企业带来了更多活力和优势,市场化效益逐步凸显,企业生产能力,盈利能力,可持续发展能力不断增强,结余资金显著增加,三是进入2010后,电子支付方式的不断应用于推广,吸引了更多的居民存款,四是2018年占比有所反弹,原因在于新疆对于本地信贷管理、影子银行和交叉金融业务风险、重点风险处置等方面开展整治,非法吸收存款的小型非银行金融公司被查处,居民存款回流。

(二)保险业

1. 1980年中国人民保险公司在新疆设立分支机构,1986年以前,中国人民保险公司新疆分公司在新疆保险市场占有100%的份额;1986年以后,兵团保险公司成立,此后,中华联合财产保险公司、中国太平洋保险乌鲁木齐分公司、中国平安保险乌鲁木齐分公司保险市场份额逐年上升。1997年,中保集团分设为三家独立的公司。财产险方面,中国人民财险新疆分公司、中华联合财险(新疆区)、中国平安财险乌鲁木齐分公司、中国太平洋财险乌鲁木齐分公司、中国人寿财险乌鲁木齐分公司、阳光保险乌鲁木齐分公司在新疆的市场份额分别为47.12%、26.54%、11.77%、4.10%、3.27%、1.97%;人寿保险,中国人寿新疆分公司、中国平安人寿乌鲁木齐分公司、中国太平洋人寿乌鲁木齐分公司、新华人寿乌鲁木齐分公司、泰康人寿乌鲁木齐分公司在新疆的市场份额分别为27.86%、17.43%、17.3%、10.58%、7.48%。可见,新疆保险市场上已经形成多家并存、公平竞争、共同发展的多元化格局。

2. 经过近40年发展,新疆保险市场主体的数量迅速增长,市场体系日益完善,已形成产寿险公司为主体、专业性保险公司为补充、保险专业中介机构和兼业代理机构协调发展的市场主体框架;省级分公司、地市分支公司和营销服务部相结合的多层次机构网点经营体系。

(三)总体分析

金融与经济发展总体保持一致。通过对银行及保险业相关数据的时间序列分析可以看出:

1. 银行、保险业保持较高增长的基本趋势没有改变。社会融资规模较上年明显多增;贷款稳步走高,信贷保重点保民生力度稳固;银行间市场发债融资补短板作用有效发挥;各项存款恢复性增长;人民币贷款利率回落,融资成本有所下降,融资结构逐步优化,金融风险总体可控。

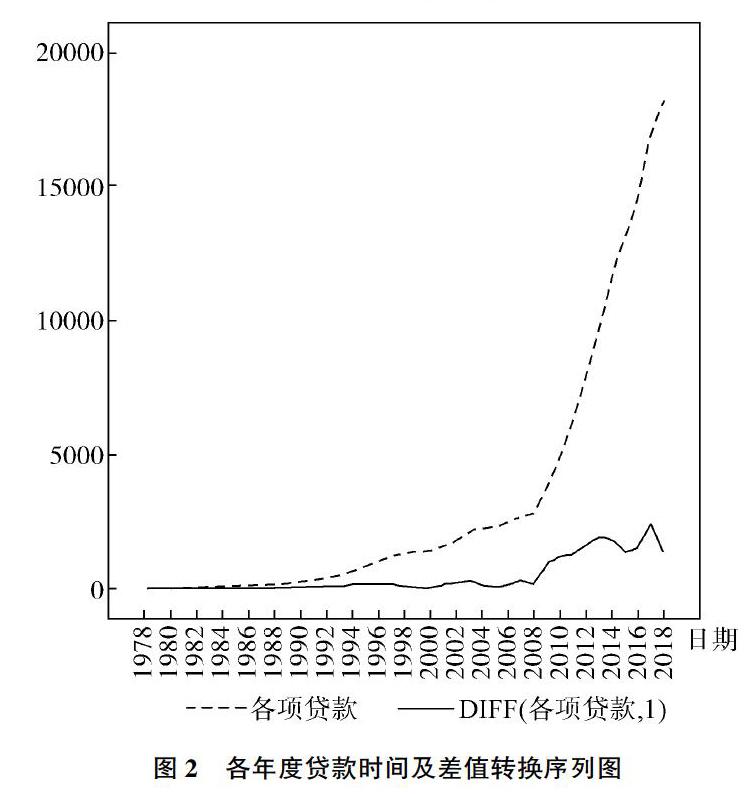

2. 新动能促进新疆贷款金额提升。按照SPSS时间序列分析1978~2018年41年贷款余额结果,并预测的2019年新疆贷款余额在16587.20~19819.08億元之间,大约为18203.14亿元。在2019年至11月末实际人民币各项贷款余额为19960.1亿元大于时间序列分析预测95%置信区间和参考值的控制上限,原因在于投资回暖的带动下,企业中长期贷款成为支撑贷款的主因,人民币各项贷款余额较年初增加1640.9亿元,同比增长9.7%。中长期贷款余额12140.5亿元,较年初增加1048.1亿元,同比增长9.8%,分别高于上年同期、全部贷款增速1个和0.5个百分点,同时人民币贷款利率同比下降,2019年新建人民币贷款加权平均利率5.72%,环比下降0.23个百分点,同比下降0.50个百分点。企业贷款加权平均利率为5.01%,环比下降0.12个百分点,同比下降0.34个百分点。其中,小微企业贷款加权平均利率为 5.49%,环比下降0.14个百分点,同比下降0.30个百分点。企业融资成本有所降拉动贷款数额有较大增长。

三、 结论

通过分析可知,新疆金融业总体较快向好发展的趋势没有改变,符合预期。但受突发利好或其他不可控因素影响会在一定范围内使得发展态势有所波动,但总体趋稳,社会融资规模保持合理增长。

参考文献:

[1]高鸣宇.中央新疆工作座谈会以来新疆金融业发展成绩喜人[J].大陆桥视野,2017(6).

[2]刘文翠.新疆金融发展中存在的问题及对策建议[J].新疆财经大学学报,2017(3).

[3]那晓伟.新疆金融业的现状及发展趋势的统计分析与预测[J].中国民商,2018(2).

作者简介:

李振林,新疆科技学院。