内部控制、社会责任信息披露与高管薪酬粘性关系研究

2020-11-04牟红丽朱志红

牟红丽 徐 平 朱志红

(1.东北石油大学石油经济与管理研究所,黑龙江 大庆 163318;2.黑龙江八一农垦大学党委办公室,黑龙江 大庆 163317)

1 引言

由于全球金融危机爆发,导致上市公司出现净利润为负增长高管薪酬却不随之下降反而增长的情况,高管薪酬与公司业绩不对称变化,说明了薪酬激励制度并没有达到缓解代理问题的目的,高管仍然做着违背股东利益的行为。企业业绩上升时高管薪酬的边际增加量显著高于业绩下滑时高管薪酬的边际减少量的这一现象称为“高管薪酬粘性”。上市公司高管薪酬粘性是由于高管薪酬契约机制的不完备造成的,作为避免委托双方信息不对称、约束管理者利己行为的内部控制与社会责任信息披露能否对高管薪酬粘性产生一定的抑制作用呢?同时,内部控制与社会责任信息披露相辅相成、相互制约的特殊关系,二者产生的交互作用是否也能达到抑制高管薪酬的目的呢?本文通过理论分析和实证研究,力图回答上述问题。

2 理论分析与研究设计

2.1 高管薪酬粘性的存在性

为了解决委托代理问题,股东可以根据公司实际情况建立合理的薪酬契约机制,将代理人薪酬与公司业绩挂钩,从而实现各自的利益。然而管理层兼任董事以及外部环境因素的不完善,导致契约机制不完备,董事会内部监管与外部环境监督力度大幅下降,为管理层谋取自身利益创造了条件。首次提出高管薪酬粘性概念的是Jackson(2008),他将高管薪酬在企业业绩上升时的边际增加量大于业绩下降时的边际减少量的现象定义为高管薪酬粘性。[1]代彬(2011)[2]和陈修德(2014)[3]也得出高管薪酬与业绩存在不对称敏感性结论,证实了中国存在高管薪酬粘性现象。因此提出假设1:上市公司存在高管薪酬粘性。

2.2 内部控制与高管薪酬粘性的关系

防止管理层自利行为的内部控制机制所生成的财务信息有利于董事会更好地将管理层业绩与其薪酬挂钩,使得业绩上升时高管薪酬增加,业绩下降时高管薪酬减少,从而缓解高管薪酬粘性问题。Hoitash(2011)以CFO为研究对象,实证研究结果表明内部控制重大错报会降低高管薪酬。[4]罗莉、胡耀丹(2015)采用实证分析方法,研究结果表明上市公司存在高管薪酬粘性,但内部控制可以在一定程度上抑制其粘性现象。[5]黄贤环(2016)采用2010~2014年沪深A股上市公司的数据进行实证检验,研究结果显示:高管薪酬激励水平与内部控制有效性存在正相关关系。[6]因此提出假设2:内部控制可以抑制高管薪酬粘性。

2.3 社会责任信息披露与高管薪酬粘性的关系

社会责任信息披露可以有效避免管理者出于利己心理做出对公司发展无谓的社会责任投资,可以揭露管理者将业绩下滑归咎于承担必要的社会责任支出从而推卸责任的行为,同时还可以减轻股东与管理者之间存在的信息不对称造成的影响,使高管薪酬的制定更加合理,从而降低高管薪酬粘性。Rekker等(2014)[7]通过实证研究表明,高管薪酬与社会责任企业之间存在负相关关系。王海妹(2014)以中国A股上市公司作为样本,通过实证检验得出高管持股对于企业承担企业社会责任具有显著的负向影响。[8]Fabrizi等(2014)采用实证研究方法,将高管薪酬划分为货币性和非货币性两种,实验结果表明,社会责任的履行会提高管理层的非货币性薪酬。[9]因此提出假设3:社会责任信息披露可以抑制高管薪酬粘性。

2.4 内部控制与社会责任信息披露的交互作用对高管薪酬粘性的影响

内部控制与企业社会责任信息披露目标具有一致性。一方面,有效内部控制是企业社会责任信息披露的保证。利益相关者通过该信息监督管理层行为,从而降低高管薪酬粘性。另一方面,社会信息披露是促进内部控制的动力。内部控制的良好执行,避免管理层利己行为以及信息不对称的发生,从而抑制高管薪酬粘性。有学者认为社会责任与内部控制共同作用实现企业价值最大化。如刘海委等(2013)认为企业若能主动披露社会责任信息有利于提高内部控制的有效性,同时执行有效的内部控制可以提高企业主动披露社会责任信息的积极性。[10]因此提出假设4:内部控制与社会责任信息披露的交互作用抑制高管薪酬粘性。

3 实证研究设计

3.1 样本选择与数据来源

本文选取2013年-2018年沪深A股上市公司为研究对象,为了保证结论的严谨性与可靠性,剔除金融保险类、ST、*ST、变量数据缺失、存在异常值以及扣除非经常性损益后净利润为负的公司样本,最终共获得2620个有效样本数据。数据来源于国泰安数据库、迪博内部控制与风险管理数据库和润灵环球社会责任数据库。

3.2 变量选取与指标释义

3.2.1 被解释变量

本文的被解释变量是高管薪酬。参考其他学者的做法,选取上市公司“薪酬最高的前三位董事”作为高管,并取其薪酬总和的自然对数,以此作为高管薪酬变量的衡量。

3.2.2 解释变量

(1)公司业绩。选取上市公司报表中披露的剔除非经营性损益的净利润,将其取自然对数以此作为公司业绩的衡量指标。(2)业绩变动。当年公司剔除非经常性损益的净利润照其上年相比下降时取1,上升取0。(3)内部控制。采用迪博内部控制与风险管理指数来反映上市公司内部控制有效性水平。为避免与其他变量存在较大的数量差异,本文对该指数采取除以100的处理,用以对内部控制质量进行衡量。(4)社会责任信息披露。采用润灵环球社会责任指数来反映上市公司社会责任信息披露的质量。

3.2.3 控制变量

为了控制其他因素对研究结果产生的影响,本文选取两权分离、独立董事比例、持股比例、公司规模、资产负债率、产权性质、年度为控制变量。

3.3 模型构建

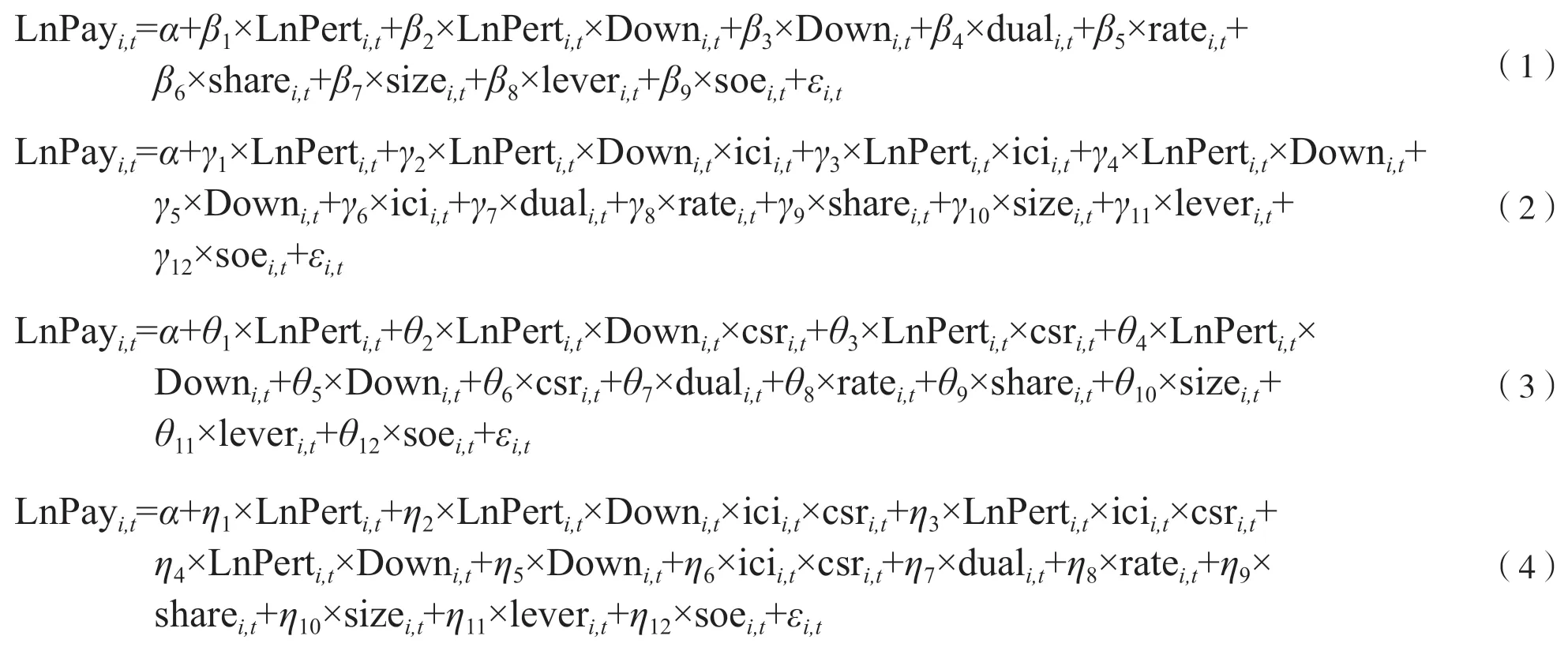

本文在借鉴现有研究的基础上,结合前文的研究分析,构建如下4个多元回归模型以验证本文所提出的研究假设。

模型1验证高管薪酬粘性存在性;模型2验证内部控制对高管薪酬粘性的作用;模型3验证社会责任信息披露对高管薪酬粘性的作用;模型4验证内部控制与社会责任信息披露对高管薪酬粘性的交互作用。

4 实证分析

4.1 描述性统计分析

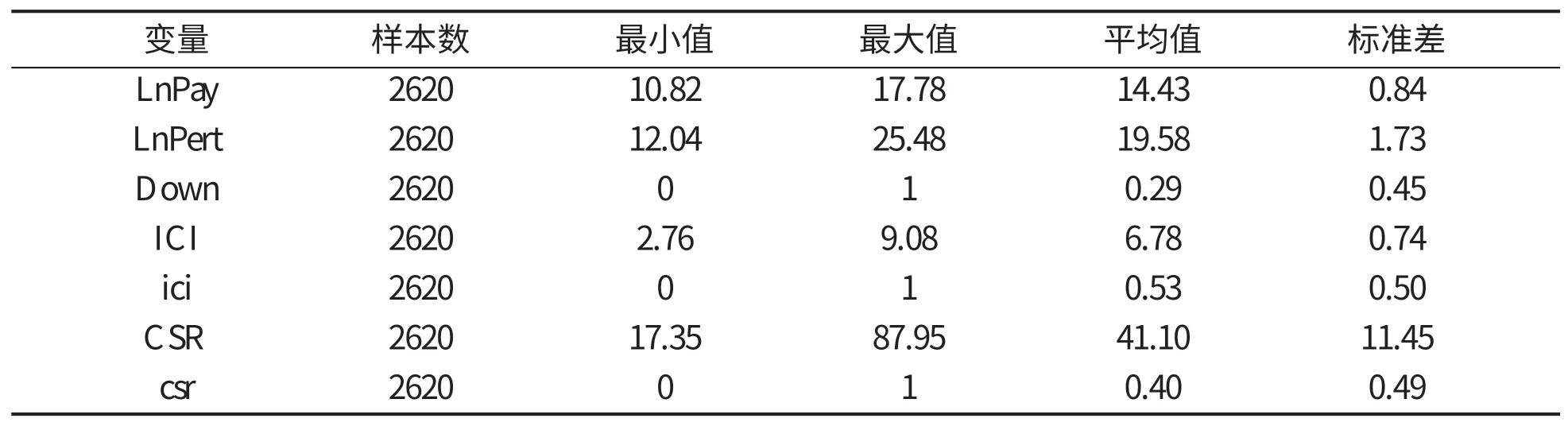

主要变量描述性统计如表1所示:

表1 主要变量描述性统计表

根据表1可以发现:高管薪酬差距并不明显,公司业绩相差悬殊,业绩与薪酬呈现不对称变化。内部控制有效性存在较大差异,53%的公司内部控制质量较高。社会责任信息披露质量参差不齐,社会责任信息披露的质量水平较低,企业的披露意识不强。

4.2 相关性分析

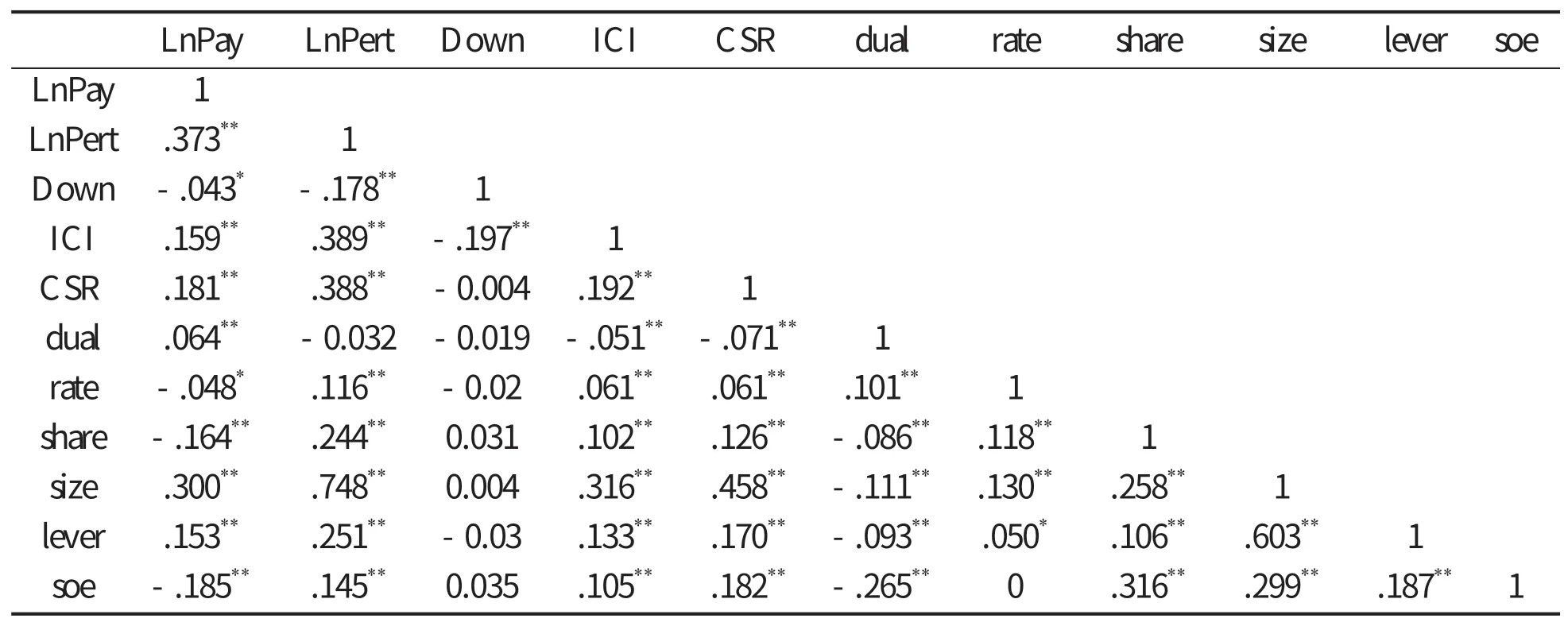

变量的相关性分析如表2所示。

表2 主要变量Pearson相关系数矩阵

根据表2可以看出,高管薪酬与公司业绩在1%水平上的相关系数为0.373,表明我国上市公司高管薪酬存在业绩敏感性。内部控制质量与高管薪酬和公司业绩均在1%水平上显著正相关,意味着内部控制质量越好的企业的业绩越高,高管获得的薪酬越高,为本文的假设2提供部分证据。同理,社会责任信息披露质量与高管薪酬和公司业绩均在1%水平上显著正相关,表明社会责任信息披露质量越高的公司的业绩越好,高管获得的薪酬也就越高,为本文假设3提供了相关证据。

4.3 多元回归分析

4.3.1 高管薪酬粘性存在性检验

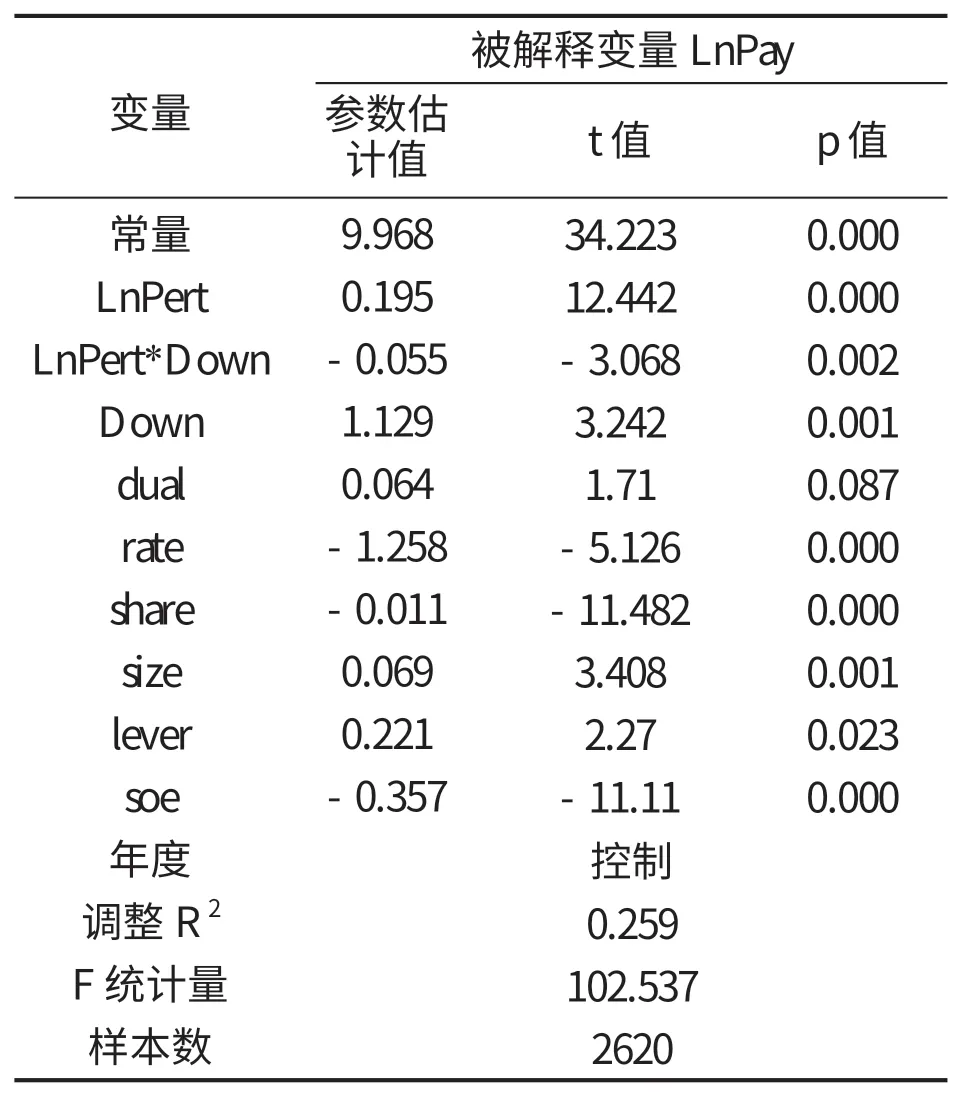

检验上市公司高管薪酬粘性存在的多元回归分析结果如表3所示。

根据表3可知:高管薪酬与公司业绩在1%水平上显著正相关,回归系数为0.195,表明当公司业绩上升时,高管薪酬与公司业绩敏感性为0.195。LnPert*Down与高管薪酬在1%水平上显著负相关,说明业绩下降时,高管薪酬与公司业绩的敏感性为0.140(0.195-0.055),从而可以得出公司业绩上升时的业绩敏感性是下降时的1.393(0.195/0.140)倍,即业绩上升时高管薪酬的增加幅度大于业绩下滑时的减小幅度,这表明我国上市公司确实存在高管薪酬粘性。因此假设1得到验证。

4.3.2 内部控制对高管薪酬粘性的影响分析

表3 高管薪酬粘性存在性回归检验结果

内部控制对高管薪酬粘性影响的回归检验结果如表4所示。

依据表4可知:当公司业绩上升时,高管薪酬与公司业绩敏感性为0.170;业绩下降时,高管薪酬与公司业绩的敏感性为0.166(0.170-0.004),从而可以得出公司业绩上升时的业绩敏感性是下降时的1.024(0.170/0.166)倍,小于模型1中的1.393倍,充分表明内部控制可以抑制高管薪酬粘性。至此假设2得到验证。

表4 内部控制对高管薪酬粘性影响的回归检验结果

4.3.3 社会责任信息披露对高管薪酬粘性的影响分析

社会责任信息披露对高管薪酬粘性影响的回归检验结果如表5所示。

表5 社会责任信息披露对高管薪酬粘性的影响回归检验结果

依据表5可知:当公司业绩上升时,高管薪酬与公司业绩敏感性为0.171;业绩下降时,高管薪酬与公司业绩的敏感性为0.169(0.171-0.002),从而可以得出公司业绩上升时的业绩敏感性是下降时的1.012(0.171/0.169)倍,小于模型1中的1.393倍,充分表明社会责任信息披露可以抑制高管薪酬粘性。因此假设3得到验证。

4.3.4 内部控制和社会责任信息披露交互作用对高管薪酬粘性的影响分析

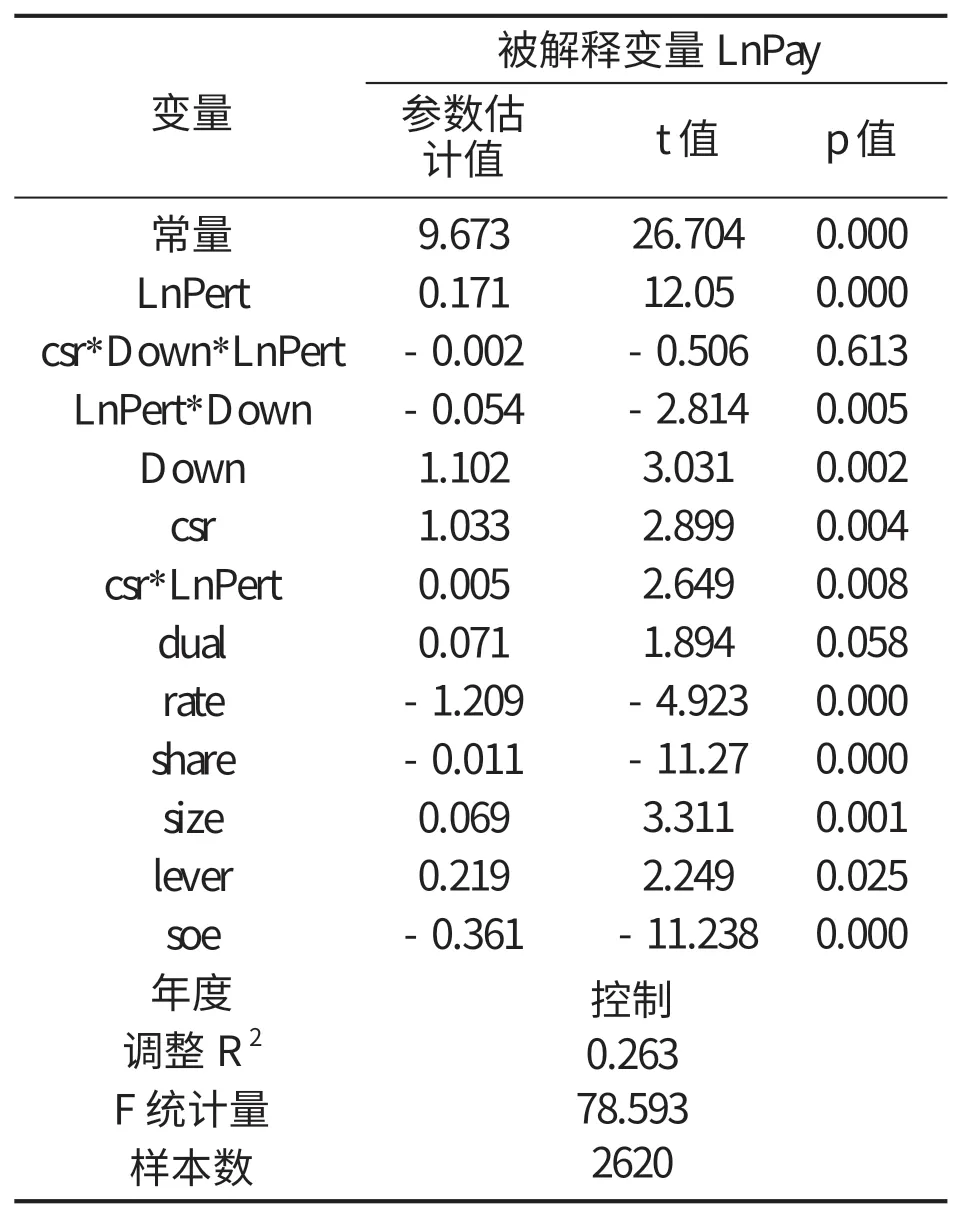

内部控制与社会责任信息披露交互作用对高管薪酬粘性影响回归检验结果如表6所示。

表6 内部控制和社会责任信息披露对高管薪酬粘性的影响分析检验结果

依据表6可知:公司业绩敏感性为0.200(0.197+0.003),可以得出公司业绩上升时的业绩敏感性是下降时的0.985(0.197/0.200)倍,分别小于模型2、模型3中的1.024和1.012倍,表明内部控制与社会责任信息披露的交互作用更能抑制高管薪酬粘性。因此,假设4得到验证。

5 研究结论

(1)上市公司存在高管薪酬粘性现象。即虽然高管薪酬与公司业绩相关,但当公司业绩上升时高管薪酬的业绩敏感性明显强于公司业绩下降时高管薪酬的业绩敏感性。

(2)高质量的内部控制可以在一定程度上抑制高管薪酬粘性。高质量的内部控制可以提供真实可靠的财务报表信息从而降低委托双方的信息不对称程度,同时监督管理层的行为,制约高管滥用权力谋取自身利益,从而降低高管薪酬粘性。

(3)高质量的社会责任信息披露可以在一定程度上抑制高管薪酬粘性。一方面由于社会责任信息披露是企业与各利益相关者之间的纽带,可以有效避免管理者出于利己心里做出对公司发展无谓的社会责任投资。另一方面高管披露公司所承担的社会责任,有利于公司在行业内建立起良好的声誉,吸收更多资本投入,从而使与业绩挂钩的高管薪酬也得到了提升,降低高管薪酬粘性。

(4)内部控制与社会责任信息披露的交互作用可以抑制高管薪酬粘性。由于内部控制与社会责任信息披露的目标具有一致性,同时内部控制与社会责任信息披露之间相互影响相互促进的特殊关系,二者共同作用产生的交互效应能够抑制高管薪酬粘性的产生。

6 政策建议

6.1 加强上市公司内部控制建设

(1)建设完善的内部控制机制。本文在收集数据时剔除了许多迪博内控指数缺失的数据,可见我国上市公司内部控制体系的建设并不完善,同时研究结果表明,内部控制可以在一定程度上抑制高管薪酬粘性。因此,上市公司应该在遵循法律法规的基础上,结合自身的实际情况,建立合理完善的内部控制机制,再任命合适的公司员工加以严格的把控。同时,为避免权利的过于集中,应将权利下放到各控制部门中去,在公司内部形成以董事会、监事会等机构为前提的内部控制机制。从而为各利益相关者提供真实可靠的财务报表信息,对管理者的行为进行监督,达到抑制高管薪酬粘性的目的。

(2)加强内部审计监督。为了优化内部控制机制,促进内部控制的有效运行,上市公司内部应当加强审计职能的执行,保证内部审计工作的客观性、独立性以及信息披露的真实性。定期对内部控制的执行情况进行检查,随时对内控披露的信息进行抽查,增强信息可靠性的同时可以及时的发现内部控制机制中的漏洞和隐患并加以解决,以此建立并实施高质量的内部控制,提高企业的运营效率和效果。

6.2 完善上市公司社会责任信息披露

(1)强化上市公司社会责任信息披露意识。本文在收集社会责任信息披露评分时发现大量公司存在数据缺失的现象,说明上市公司社会责任信息披露意识并不强烈。同时,实证分析结果表明,社会责任信息披露可以为各利益相关者提供信息来监督管理者行为,从而降低高管薪酬粘性,高质量的社会责任信息披露更能抑制高管薪酬粘性。因此,上市公司应充分认识到披露社会责任信息的重要性,在公司内部设立专属部门负责社会责任信息的披露、监督公司履行社会责任以及审核公司所披露信息的真实性。

(2)建立社会责任报告审计制度。根据审计工作具有独立性的特点,上市公司将社会责任报告交由第三方审计机构进行专业、权威的审核,很大程度上保证了披露内容的真实性与可靠性,同时依据提供的材料给出公正的审计意见,有利于各利益相关者监督管理者行为、做出正确决策、避免管理者以承担社会责任支出为由推卸责任的行为。