中国钛白粉行业60年发展历程及未来发展趋势

2020-10-27龚家竹

龚家竹

(成都千砺金科技创新有限公司,四川成都610041)

钛白粉是以二氧化钛为主要成分,将二氧化钛经过化学方法加工成具有200~350 nm粒度尺寸,且连同一些其他无机物和有机物的多组分或少组分包覆的超细颗粒材料。它是包含了二氧化钛固有的物理化学性质和经过化学加工达到最好可见光散射效应(颗粒范围)的两层技术含义的材料性化工产品,确切的定义应称之为颜料级二氧化钛,其英文名称为Titanium Dioxide Pigment[1-3]。钛白粉作为精细的无机化工产品,广泛用在涂料、塑料、造纸、化纤、油墨、橡胶、食品、化妆品等领域,其应用领域既要满足材料性能的需要,又要满足光学性能(仅指可见光)带给人的视觉与应用需要。在现有技术条件下,钛白粉的商业生产方法,无论是硫酸法还是氯化法,生产工艺冗长,技术纷繁复杂,涵盖了几乎所有的无机化工生产单元操作,涉及众多科学与技术领域,非简单的单一无机金属氧化物的生产范畴所企及。

1 钛白粉现状

1.1 钛白粉生产与消费市场

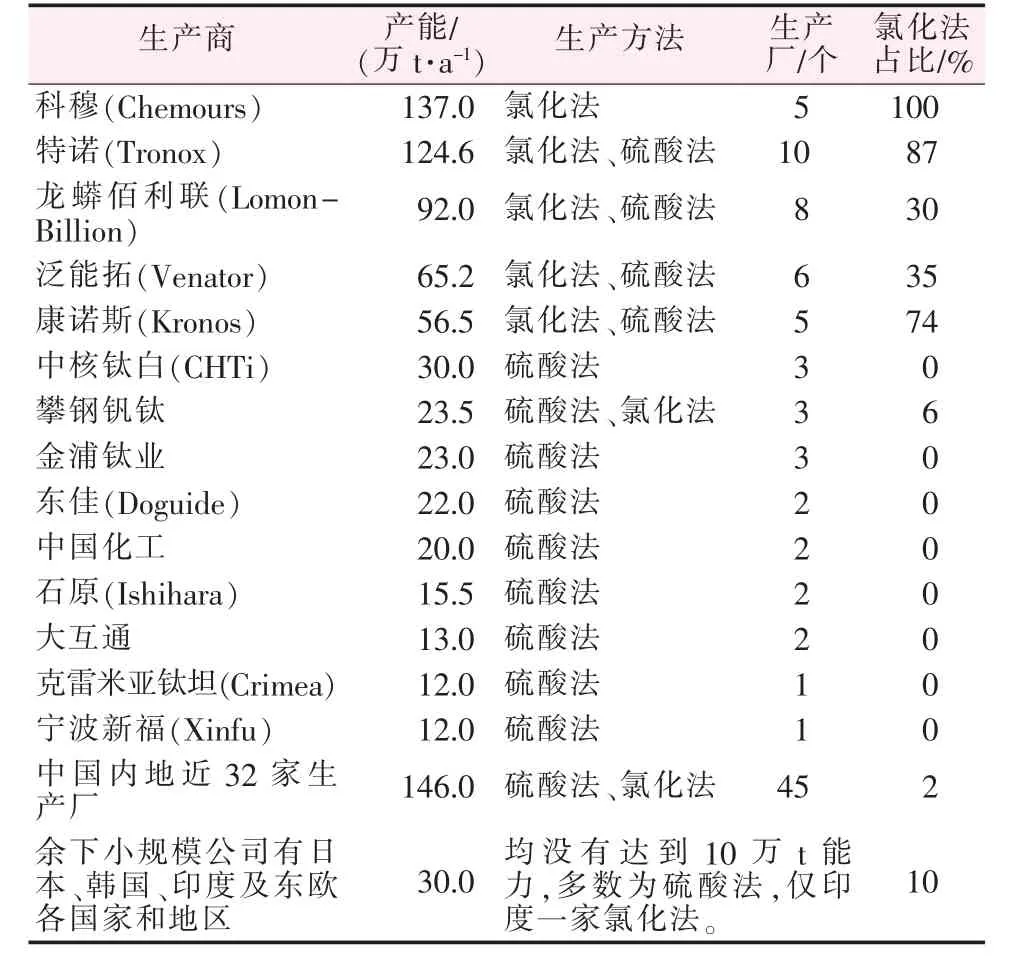

至2019年,全球钛白粉生产能力超过800万t,年用量超过750万t,市场价值近250亿美元,全球主要生产商及产能规模见表1。

表1 全球主要钛白粉生产商及产能规模

国内综合生产能力2019年为380万t,综合生产量为318万t(含非涂料级);2019年中国钛白粉出口100.3万t,进口16.7万t,除去约15万t非颜料级,表观消费量实际为220万t。

1.2 钛白粉的主要生产工艺

钛白粉的生产属于重要的无机化工领域,即资源型化工生产行业;尤其是硫酸法钛白粉的生产流程冗长,几乎揽括了所有的化工单元操作。它又不同于单一的化学品生产,以化学组成的主要成分为产品质量指标,产品远远超出纯化学品的要求。不仅要求有害杂质的含量降到十万分之几或百万分之几;而且必须具有光学、材料学的物理化学性质和应用性能。如确定的晶型、平均粒径在0.3μm左右;粒度分布标准偏差≤1.5,尤其近年来一些欧美产品已经低于1.4,已接近1.35极限;在各种水溶性、有机性介质中易于分散且快速分散;要有高的耐光性和耐候性等。因而,工艺流程长、设备多、相关的科学原理交叉广、技术复杂,几乎揽括了除蒸馏外的全部无机化学工艺单元操作过程[1-2,4-5]。

钛白粉的研究开发和建厂均需要较大投资,其生产和市场至今仍为少数大公司占据,世界前五位大公司有4位均在美国,占据全球市场和生产份额的46%。而今天中国内地钛白粉经过近20 a的追赶,尤其是2010—2020这10 a的飞速发展,目前,40家生产企业同样分享了46%的市场生产能力;基本上可满足全球供需平衡和供需增长平衡。全球钛白粉生产行业在绿色可持续发展的生态文明迫切促进下,面临从量变到质变的生产技术与生产模式的重大转变时机,需要全球的科学家、工程师及投资人携手努力。

钛白粉现有商业生产方法主要有硫酸法和氯化法。

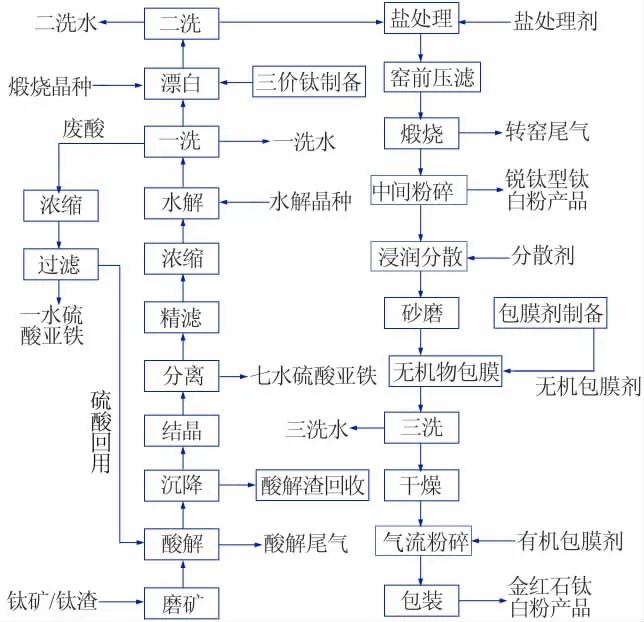

自1791年发现钛元素到1918年采用硫酸法商业生产钛白粉以来,至今已有100 a的生产和商业使用历史,其生产工艺流程框图见图1。硫酸法是用钛精矿或酸溶性钛渣与硫酸进行酸解反应,得到硫酸氧钛和非钛组成的硫酸盐混合溶液,分离大部分其他硫酸盐后经水解得到偏钛酸沉淀;进行深度分离洗涤再进入转窑煅烧产出200~350 nm的TiO2微晶体颜料颗粒,再按生产用途在微晶体颗粒表面包覆少量的其他无机物和有机物。硫酸法以间歇法操作为主,液固分离为其主要手段,生产装置弹性大,利于开停车及负荷调整。但其工艺复杂,需要近二十几道工艺步骤,每一工艺步骤必须严格控制,才能生产出高质量的钛白粉产品,并满足颜料的最优性能。硫酸法既可生产锐钛型产品,又可生产金红石型产品。

图1 硫酸法钛白粉生产工艺流程

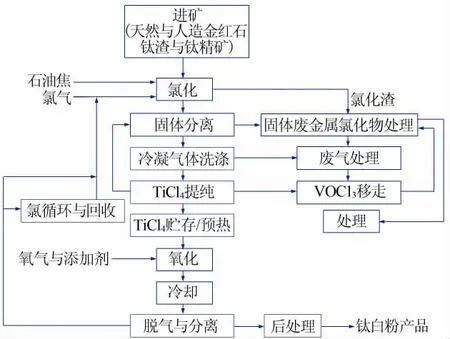

自1958年美国杜邦公司率先将氯化法投入商业化生产以来,至今已有60余年的商业生产使用历史,其工艺流程框图见图2。氯化法是用含钛的原料,以氯化高钛渣或人造金红石或天然金红石等与氯气反应生成四氯化钛气体,与原料中大部分非钛组成分离,经精馏提纯后再进行气相氧化;速冷后,经过气固分离得到200~350 nm的TiO2微晶体颜料颗粒。该TiO2因吸附一定量的氯,需进行加热或蒸气处理将其移走。该工艺以连续法操作为主,气固、气液分离为手段,工艺简单,但在1 000℃或更高条件氯化时,有许多化学工程问题如氯、氯氧化物、四氯化钛的高腐蚀等技术要求更高;再加上需要对原料进行富集加工,较之硫酸法投入的技术与投资成本相对更高;目前规模化的生产装置几乎集中在欧美等发达地区,尤其是美国自2004年关闭最后一条硫酸法生产装置后全部是氯化法生产工艺。氯化法生产为连续生产,生产装置操作的弹性不大,开停车及生产负荷不易调整,但其生产过程简单、工艺控制点少、产品质量易于达到最优的控制。加上没有硫酸法转窑煅烧工艺形成的烧结和固液分离杂质的极限缺陷,其TiO2原微晶体颗粒聚集粒子易于解聚,并且产品颜色性能更优,所以认为氯化法钛白粉产品的质量更优异。

图2 氯化法钛白粉生产工艺流程

2 60年来中国钛白粉行业的发展历程与回顾

新中国钛白粉生产孕育于1952年,直到1958年所有建好的装置投产仅能生产非颜料级二氧化钛,非确切定义的钛白粉。1959年中海油天津化工研究设计院(原天津化工研究院简称天化院)试制出锐钛型钛白粉。其后从1960年开始,伴随《无机盐工业》杂志一道经历60 a的发展,到今天中国钛白粉生产量占全球的40%,取得了举世瞩目的骄人业绩,其发展可概括为3个20 a的历程阶段[1,6]。

2.1 20世纪60年代和70年代起步的第一个20 a

1960年代在计划经济体制下开始建设小规模的锐态型钛白粉生产装置,到1962年金红石型钛白粉的生产研究,直到1966年在天化院完成日产50 kg金红石型钛白粉的扩大实验。

采用天化院的金红石开发技术及在上海华恒化工厂的协助下动工建立300 t/a金红石钛白粉车间,1969年9月投产,填补了没有金红石钛白粉生产的国内空白,于1974年金红石产品生产扩大到500 t/a。

1966年采用天化院的钛白粉研究成果,由原化工部第三设计院设计,国家投资在株洲化工厂建设2 500 t/a锐态型钛白粉生产车间,于1970年建成投产。

1970年后化工部涂料研究院继续进行金红石钛白粉的实验,目标直指日本R-820水平。国家组织进行盐酸法人造金红石的攻关,由冶金部布点27家进行人造金红石的生产开发,有代表性的是重庆天原化工厂建成2 000 t/a人造金红石中试车间,自贡东升冶炼厂建成1 500 t/a人造金红石中试厂。

1974年南京油脂化工厂与南京大学化学系无机教研室合作,在化工部涂料研究所的协作下开发化纤级钛白粉,1976年开始建设1 000 t/a化纤钛白粉生产车间,1978年研制成功并获得江苏省科学大会奖。

1975年化工部涂料研究所与厦门电化厂进行1 000 t/a一氧化碳加热氯化法工艺生产钛白粉实验。同年原冶金部有色总院等在天津化工厂采用等离子加热进行300 t/a的氯化法钛白粉实验,产品质量接近日本R-820水平。

第一个20 a中国钛白粉生产企业具有生产能力的还有上海钛白粉厂、广州钛白粉厂、镇江钛白粉厂(原镇江油脂化学厂)、济南裕兴化工等一批老牌钛白粉生产企业。

2.2 20世纪80年代和90年代艰难跋涉的第二个20 a

2.2.1 20世纪80年代的10 a

经过前20 a的发展起步,因计划经济缘由,钛白粉生产规模小,多数企业是由过去的公私合营演化而成地方国有企业,多数钛白粉厂地处人口与工业相对发达的东部地区。且积累了一定的市场经验,借助1978年经济改革开放,形成了包括大量搪瓷级的非涂料级二氧化钛约2万t/a的生产能力,生产厂家达30多家。

1980年南京油脂化工厂完成300 t/a的金红石生产任务,建成投产10 a首次扭亏为盈。1984年1 000 t/a化纤级钛白生产项目经过国家验收。

1982年,为了综合利用攀西钒钛磁铁矿资源,镇江钛白粉厂与原化工部涂料研究所和原化工部第三设计院合作进行以攀枝花矿为原料硫酸法生产金红石钛白粉,规模为500 t/a的中间实验,产品质量基本达到日本石原R-820,1983年2月通过化工部鉴定,1984年获得化工部科技进步一等奖,奠定了攀西矿生产钛白粉的基础。

1987年,原化工部发文“[87]化计字第620号文”,同意南京油脂化工厂利用引进波兰技术,将0.4万t/a钛白粉规模扩大到1万t/a的扩建工程,纳入江苏省“七五”技术改造投资规模中。

国家计划委员会发文“计原[1987]1941号文”,同意引进先进技术和关键设备,建设1.5万t/a氯化法钛白粉生产装置,采用自贡市东升冶炼厂利用攀枝花钛矿与盐酸生产的人造金红石为原料,项目总投资纳入四川省“七五”基建投资规模。

同时,国家计委和化工部在“七五”和“八五”计划内还安排了一批钛白粉新建和扩建项目,加上前述自贡市1家,共计8家。

1987年原化工部涂料研究所将钛白粉科研工作、检测、标准化及情报等所有业务迁入钛白粉生产与市场靠近的江苏省常州市,名为化工部常州涂料化工研究院。

20世纪80年代初因改革开放初期正处在计划与商品经济的过度期,尤其是20世纪80年代中期,许多小普钙厂转产硫酸法钛白粉;再加上,1983—1989年世界钛白粉市场的大繁荣,国际价格增幅为63%,达到每磅1美元的历史记录,中国内地一下涌入了几百家的生产厂。到1989年,中国内地钛白粉的生产厂家仅剩30余家;全国生产能力为3万t/a,占全球生产能力的1%;产品品种以搪瓷、电焊条等非涂料级为主;涂料用的颜料级也是性能较低的锐态型品种,金红石型钛白粉仅有1 000 t/a;装置规模从300 t/a到4 000 t/a,并以4 000 t/a装置为标准规模的设备配套定型。此时的工艺流程十分落后,磨矿采用雷蒙磨,不仅没有后处理工艺,而且几乎没有漂白和二洗等工序。单台装置规格小,如酸解锅最大的仅有30 m3,亚铁结晶均采用冷冻结晶,转窑最大直径为2.2 m。

2.2.2 20世纪90年代的10 a

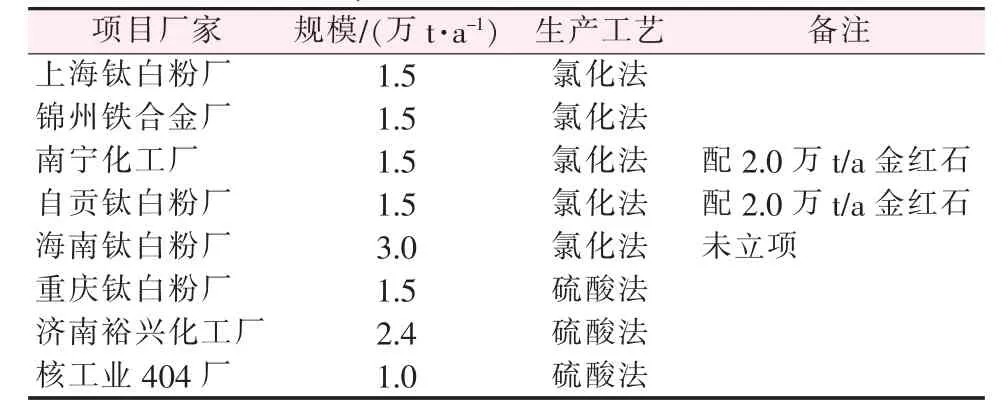

20世纪90年代初全国钛白粉生产厂仅剩下30余家,因市场对钛白粉的需求加快和质量要求更高,为尽快发展国内的钛白粉工业,原国家计委和原化工部在“七五”和“八五”计划内安排一批新建和扩建钛白粉项目(见表2)开始实施。

表2 “七五”、“八五”期间国家拟上钛白粉项目

这8个项目的半数未能建设,有的成为烂尾工程,仅有一半建设完成。1993年5月,首先由核工业总公司404厂钛白粉分厂引进原捷克斯洛伐克柴洛夫厂钛白生产技术,建成第一套1.0万t/a硫酸法金红石型钛白粉生产装置,并从德国、意大利、荷兰和美国等引进了关键设备,可生产13个牌号产品。1994年2月,锦州铁合金厂通过咨询方式引进技术和关键设备建成了中国第一套氯化法金红石型钛白粉规模为1.5万t/a生产装置。1995年6月,重庆渝港钛白粉股份有限公司引进波兰珀理兹公司技术建成了第二套1.5万t/a硫酸法金红石型钛白粉生产装置,设备主要从德国引进,同时还引进了芬兰的废酸浓缩处理技术和设备。1991年山东济南裕兴化工总厂建设1.5万t/a硫酸法金红石型钛白粉项目立项,引进斯洛文尼亚共和国的技术和设备。该项目至1997年初才正式开工建设,1999年底投料试车。

同时,在20世纪80年代建立的逐渐完善的4 000 t/a标准规模的国内生产装置,生产锐态型产品的工艺日臻成熟,市场需求愈来愈大;为考虑硫酸法钛白废酸回收问题,南京油脂化工厂将4 000 t/a能力扩大到10 000 t/a,同时从芬兰引进废酸浓缩生产技术。而1994年攀钢钛白粉厂4 000 t/a钛白粉生产装置经过多年的建设正式投产,到1999年增加到8 000 t/a。全国在20世纪90年代的后3 a产量从14万t增加到29万t,翻了一倍。生产厂家约55家,产品品种构成:金红石生产厂6家,产能7.1万t/a;锐态型生产厂39家,产能25.7万t/a;搪瓷、电焊条等非涂料级生产厂10家,产能5.2万t/a。

生产工艺技术有核工业部404厂引进捷克1.5万t/a生产装置技术、重庆渝港钛白粉股份有限公司引进波兰1.5万t/a生产装置技术和济南裕兴化工总厂引进斯罗维尼亚1.5万t/a生产装置技术,此3套硫酸法装置的引进和锦州铁合金厂引进技术包咨询建立的1.5万t/a氯化法生产装置的相继投产,经过完善,中国钛白生产装置从0.4万t/a增加到1.5万t/a,产品质量也有了很大提高。

20世纪90年代的工艺流程与装置较之80年代有较大的提高,如酸解锅除一些小的生产厂还保留30 m3之外,引进装置为130 m3,国内也开始采用60 m3的酸解锅;转窑直径达2.8 m,日产达50 t;国内多数转窑直径为1.6 m或2.4 m,日产量为20~30 t,转窑进料采用转鼓真空过滤后柱塞泵送浆进转窑。摩尔过滤机200 m2/组;自身晶种水解加热漂。后处理采用雷蒙磨粉碎后浸润分散,直接包膜,转鼓真空过滤或摩尔过滤,料浆经过带式干燥机或喷雾干燥机干燥后再进气流粉碎机。这些工艺技术与装备还停留在欧洲五六十年代的水平,无论从产品质量上还是在生产废副与环保治理上,以及节能和效率上也没有跟上时代的要求。具有代表性的企业及产能见表3。

表3 至2000年中国钛白粉主要生产厂及产能

2.3 21世纪00年代到10年代提速与赶超发展的第三个20 a

进入公元2000年后的20a,由于中国经济的快速发展,入世、奥运会、世博会等标志性的事件大力推动了钛白粉市场的需求与生产,尤其是随着一些无机化工技术开发能力较强的民营企业的进入,创新的技术加上创新的思维使钛白生产能力和装置规模迅速扩大,迅速缩短了与西欧和日本的差异,甚至利用1997年全球经济危机后的复苏阶段,一下超越欧洲和日本的钛白粉生产技术,2015年美国科斯特公司在中国独资收购了硫酸法钛白粉厂。

2014年中国钛白粉生产量一举超越美国,中国成为世界钛白粉生产第一大国,至2019年,中国钛白粉生产企业在全球前10位排名中占有5席。50余家企业总计产能达350万t/a,2019年实际产量为303万t(不含非涂料级二氧化钛)。2.3.1 2000年代的提速发展的10 a

进入2000年,中国经济进入一个高速增长期。钛白粉的生产乃至生产技术也进入一个快速发展时期。其主要动力来源:一是中国加入世界贸易组织(WTO),中国的经济与市场活动开始大踏步地融入世界,出口贸易激速增长;二是由于2008年奥运会、2010年世博会的申办成功,推动城市经济的快速发展和经济结构转变;三是农村改革开放20 a后,原有的增长模式已经赶不上时代的需要,城市化进程加快;四是中国优质的金红石钛白粉需要进口,高峰时期每年达到30万t;五是20世纪90年代国家投资引进和咨询的3套硫酸法和1套氯化法生产装置不仅投资高,而且运行也不理想;六是一些民营企业在20世纪90年代积累了一定的财富,而一些传统产业的生存空间愈来愈窄,不得不进入技术难度相对较大、投资风险相对较高而前景较好的钛白粉产业。

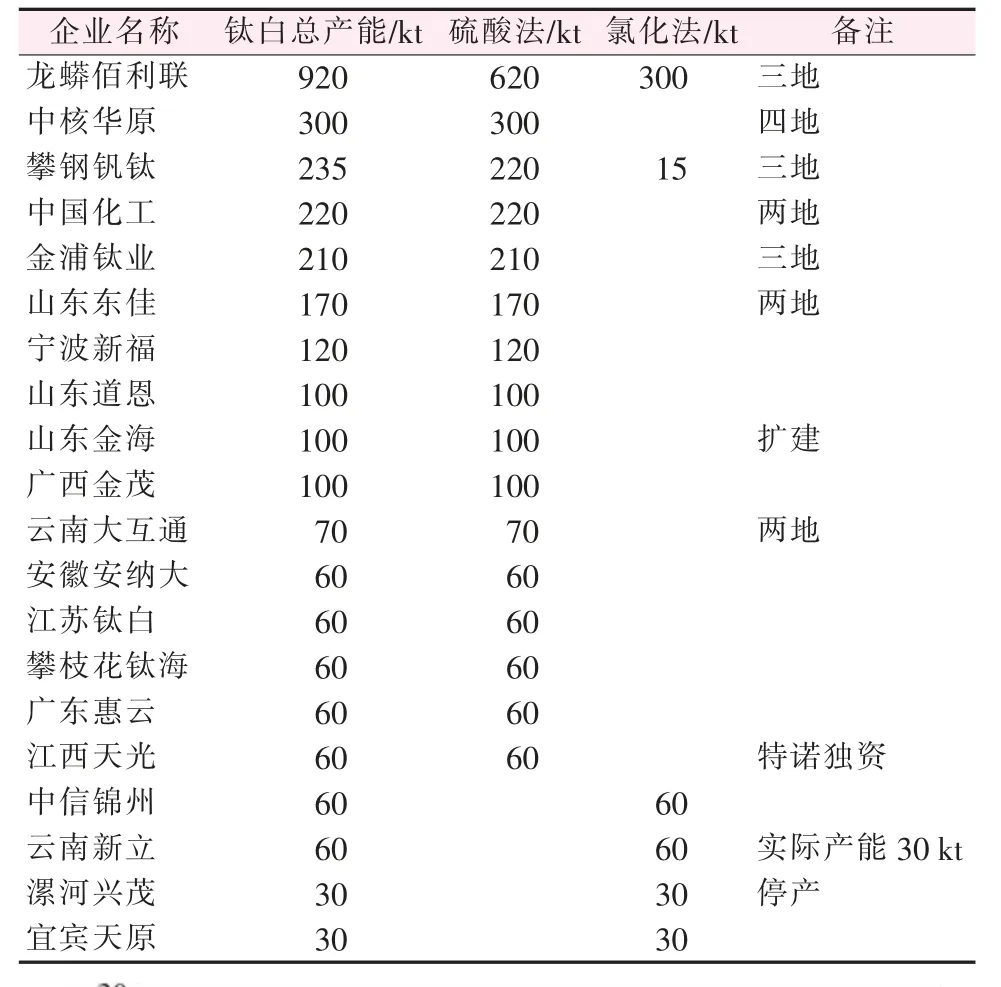

这10 a,由于改变了传统硫酸法装置规模及质量低下和环保问题严重的落后技术,装置规模从4万t/a到8万t/a及12万t/a的飞速发展,产品出口到欧美市场,国内取代部分进口产品,成为中国钛白粉生产与技术的提速发展阶段。此时具有代表性的企业及产能如表4所示。

表4 在2010年国内主要企业的生产能力

2.3.2 2010年代生产超越的10 a

由于在2000—2010年硫酸法钛白粉生产技术的创新突破,规模、产量与质量开始比肩欧、美、日等先进生产国家与地区,成为盈利丰厚的产业;加之市场需求不减,进入2010年代后,社会各种力量进入钛白粉生产领域,有实力的企业IPO上市或收购、重组进入股市,借助资本的力量迅猛发展;钛白粉生产产能从2010年的243万t猛增到2019年底的359万t,8 a产能增加59%,产量全球第一,拥有全球产量的40%份额。在经过疯狂的产能扩张后,价格从2014年底开始下滑,2015年价格从年初的每吨15 000元,降到年底的每吨10 000元,多数第三梯队的厂家出现严重亏损,濒临关闭,造成全球钛白粉市场动荡。因价格低或市场过剩,也促使中国内地出口欧美的钛白粉量大幅度增加,进口量逐年压缩与减少,国内过剩产量产生的出口与进口量的变化对欧美钛白粉生产商产生双重挤压,致使其钛白粉企业不停地重组与关停。在2015年7月1日,美国杜邦公司正式分离钛白粉生产业务,由新公司科穆取而代之。仅2018年欧美就关停钛白粉生产能力37万t(其中硫酸法15万t,氯化法22万t)。同时,也带来中国钛白粉的出口量大增,2018年达到88万t,2019年达到103万t。在国内去产能与环保双重压力下,规模小的生产企业开工不足,促使全球钛白粉价格迅速回升,到2019年底钛白粉价格重新回到1.5万元/t;由于欧美经济自2008年经济危机后开始出现复苏,钛白粉出口量加大。

至2019年中国内地钛白粉生产企业:规模以上企业39家,硫酸法工艺37家,氯化法工艺4家,既有硫酸法又有氯化法工艺2家。

2019年钛白粉生产量:总计产量为318万t(含非涂料级),较2000年34万t增加284万t,增长900%;其中氯化法20万t,增加了20倍。

2019年钛白粉产品结构:金红石钛白粉265万t,占总产量的83.36%;锐态型钛白粉38万t,占总产量的12.78%;非颜料级15万t,占比4.0%。

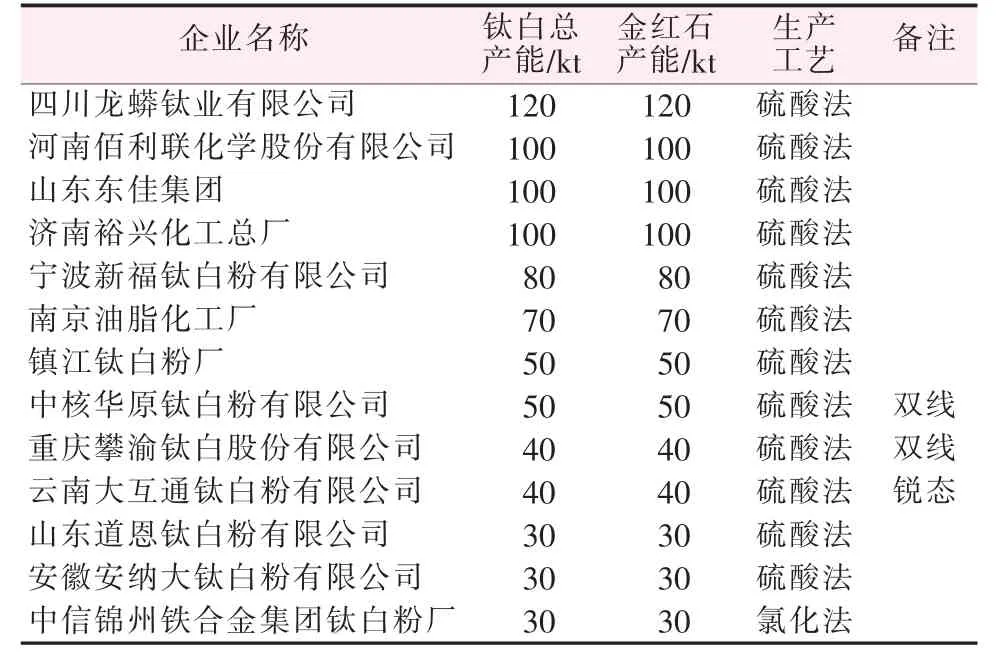

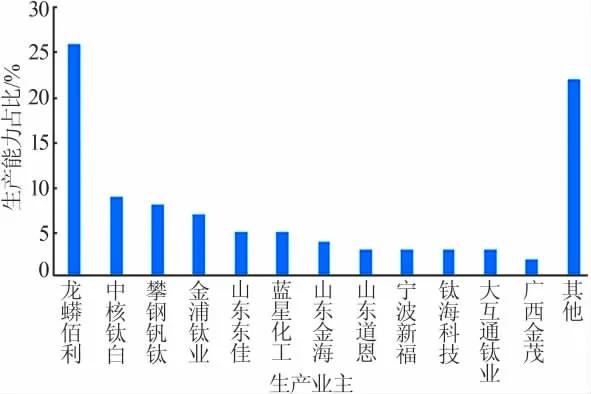

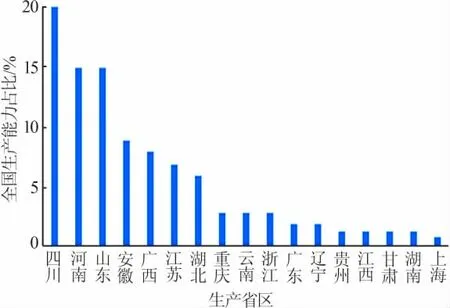

2019年,氯化法钛白粉装置共计完成了20万t产量,占总产量的6.3%。2019年中国内地钛白粉生产具有代表性企业生产能力见表5,国内生产商规模占比见图3,国内生产地区分布见图4。

表5 具有代表性的企业产能

图3 中国内地钛白粉生产企业市场占比

现在中国内地的钛白粉生产技术,无论是硫酸法还是氯化法,均已全部融入国际钛白粉生产领域中,其生产量在全球占有举足轻重的地位,取得了十分显著的业绩。

图4 中国内地各钛白粉生产省区占比

3 中国钛白粉未来发展趋势

中国钛白粉生产技术与生产模式都有了长足发展,装置大型化、规模化已逐渐进入角色。然而,离绿色可持续化学的目标还有相当大距离,需要遵循围绕绿色可持续化学的4个目标进行技术革新与创新,去分享全球生产技术市场,引领行业发展。

钛白粉作为钛资源矿物化学加工的材料性能化工产品,离不开钛资源和参与化学加工反应的所有化学原料资源。在现有的商业生产方法中,硫酸法以钛资源和硫酸为主要原料,氯化法以钛原料和氯气为主要原料,甚至正处在开发发展势头的盐酸法,将硫酸和氯气换成盐酸,其中参与生产的化学原料,如硫酸、硫酸盐、氯气或盐酸及氯化物和钛原料中的铁元素都没有进入产品元素中,以及水和空气均作为副产物和废副被生产工厂处理输出或弃掉;不仅现有模式的副产物没有可容纳的庞大市场,废副按传统方法无法经济处理与处置带来了环境影响,同时浪费了大量的化学物质资源;既不能满足钛白粉生产的健康发展,更不能跟上现代生态文明社会的科技步伐。

因此,绿色与可持续发展已成为当今社会经济活动的基本技术前提,尤其是作为矿物资源化学加工的钛白粉生产技术需要改变“观念”、创新适应可持续与绿色发展的新技术、甚至新产业,满足人们的生产与生活及社会进步的需要。所以,现有钛白粉生产技术,无论硫酸法还是氯化法,甚至所要创新的其他工艺生产技术方法,必须遵从绿色可持续化学的要求与使命,节能、减排、降耗、提高资源利用率,创新与自然和谐的生产钛白粉先进技术。同时,作为钛矿物加工的钛白粉生产技术,“一矿多用,取少做多,全资源利用与循环利用”是绿色可持续化学发展的核心;“矿矿耦合,资源协同增值,化学能量分级利用、再用与互用,全生命周期能量消耗结果”才是新技术开发理念与实施的基本原则[7-11]。“环保、资源、效益”相结合的生产技术,必将成为钛白粉生产技术未来的核心发展趋势。

3.1 硫酸法的发展

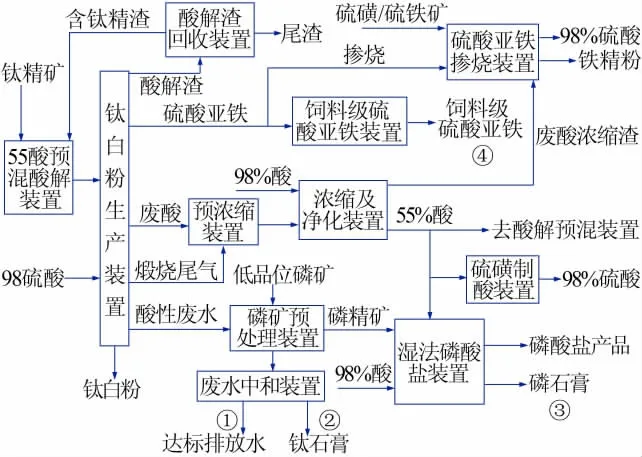

国内具有代表性的全资源与化学能利用模式的硫-磷-钛互藕生产流程如图5所示,无论在资源利用还是化学能分级利用,乃至经济效益上均是目前世界一流的耦合生产模式。但面对绿色可持续发展,还需要较多的资源利用方面的技术创新。

图5 国内硫-钛-磷耦合生产模式

如图5,序号①所示的达标排放水不仅浪费大量水资源,其中还含有不可忽略的可溶性盐类;序号②所示钛石膏,因“广义资源”的市场半径问题,堆放浪费大量的硫、钙与铁资源;序号③因废硫酸化学能分级利用,耦合生产磷酸盐产品,产生大量的磷石膏,同样靠堆放处置浪费大量的硫与钙资源;序号④饲料硫酸亚铁产品市场容量有限,且加工回收的母液含有大量的硫酸铁、硫酸镁而没有回收,作为污水中和处理产生大量的钛石膏[7-18]。

按区域、市场、人口的“广义资源”理念进行废副分步、分级和分别化加工利用,废硫酸与硫酸亚铁可加工为净水剂聚合硫酸亚铁。而采用耦合方式生产纳米催化污水处理剂可用于处理印染、煤化工等难处理污水中的有机物质[10,19-21]。同理,废水中和循环回用及其中盐类回收加工也应按“广义资源”进行零排放和经济减量排放的分步、分级和分别化的加工生产利用。所以,这些流程与生产模式在现有绿色可持续化生产的要求下,还需要继续创新技术进行循环回收再用。

3.2 氯化法的发展

现有国内氯化法钛白粉已具备60万t/a的生产能力(不包括停产的3万t),正在建设的产能也有60万t/a。其生产流程见图2,作为氯化法因其原料钛含量高,氧化后氯气直接循环,废副仅有少量的氯化渣和后处理含盐废水,按传统的石灰中和方式进行处置。国家标准单位能耗指标为1 000 kg标煤,实际生产中还要高,高于硫酸法750 kg标煤,还不包括原料富集阶段的高钛渣和人造金红石的能源消耗[22-25]。

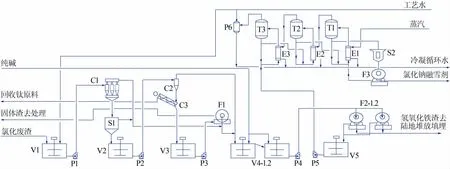

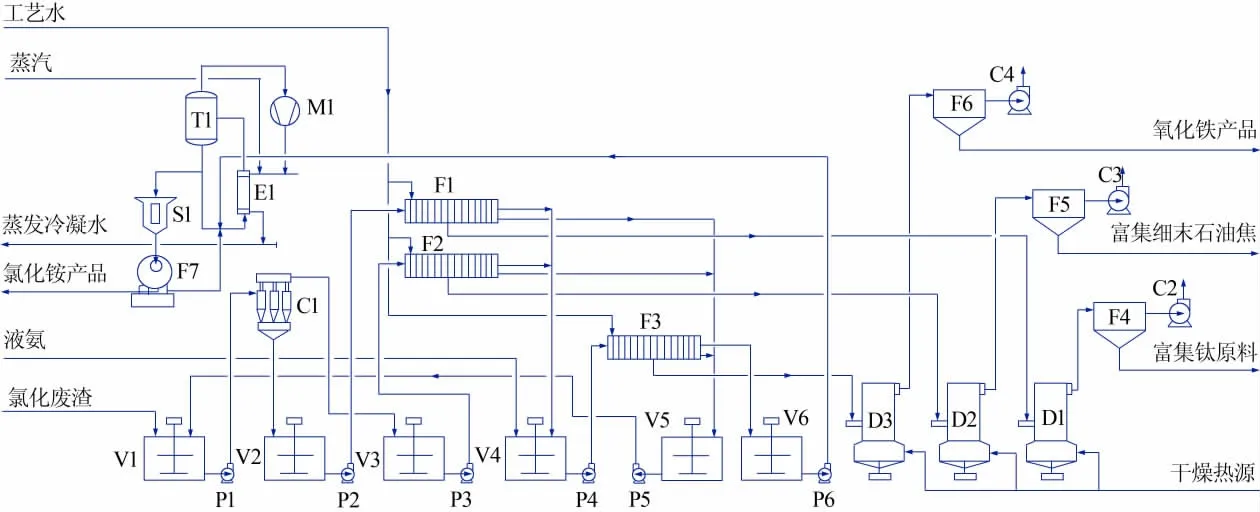

为降低氯化法原料成本和全生命能源消耗,前杜邦公司采用掺混原料生产,导致氯化渣量增大,早期采用“深井灌注”,消极地由地下存放。随着绿色可持续发展要求,采用纯碱中和沉淀铁和其中的杂质进行固体陆地堆放,母液进行浓缩结晶得到含有杂质的氯化钠,用作冬天结冰道路的“融雪剂”,其流程见图6[1,24-27]。如图6所示,因采用纯碱中和,仅考虑了化学能的属性而没有考虑资源属性,且将纯碱中的钠变成低价值的氯化钠,是纯碱加工的逆过程,氧化铁不能利用还需堆放填埋。为此,笔者发明的授权专利如图7所示,将氯化渣中的粗与细石油焦、各种金属元素进行全资源利用。

图6 氯化废渣生产融雪剂氯化钠工艺流程

图7 氯化废渣全资源利用工艺流程

氯化法后处理滤液与洗液也需按“广义资源”采取膜过滤,经过分步、分级和分别化进行水循环使用与利用,盐溶液直接返回氯气制备的氯碱工序作为化盐水使用,或高效蒸发浓缩结晶回收盐分。

3.3 盐酸法的发展

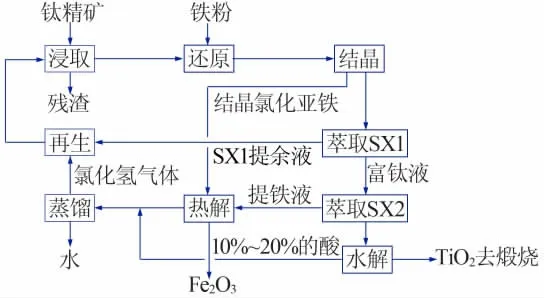

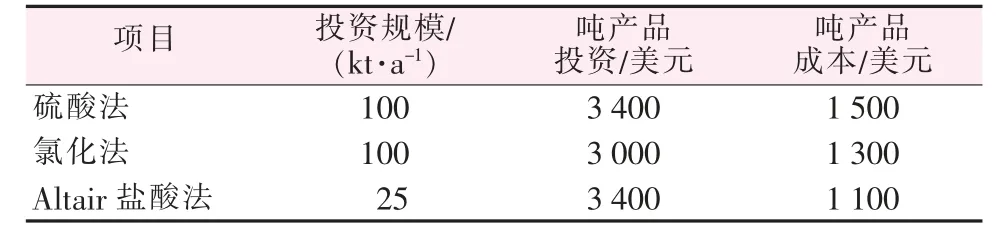

作为硫酸法因采用“固液分离”钛原料中的杂质模式而对最终产品进行净化,工艺冗长,固液分离手段复杂、次数甚多,且耗水量大。不仅20%左右的废酸的浓缩除杂回用技术费用高,多次滤饼洗液(低浓度废酸)量大,而且仅进行石灰中和处理产生大量的红石膏。因此,利用“气固加气液分离”的氯化法钛白粉生产技术应运而生,因“气液”分离杂质彻底,产品色相好,氧化生成的氯气可直接循环回用,可克服掉硫酸法的诸多不足;但采用加工富集富钛料原料成本高,高温氯化与氧化的能耗高,全生命周期模式下成本相对较高;采用掺混钛矿作原料,降低了原料成本,但氯化渣量又增大,传统处置受限。面对硫酸法与氯化法生产技术的不完美及各自存在的优缺点,科学家们根据化学工程的“三传一反”工艺过程创新开发了反应温度相对较低、不以“固液”和“气液”分离为手段、而采用“液液”分离溶剂萃取的盐酸法。最早的研发技术可追溯到1961年美国道化学公司的David A.Ellis(US 310495)采用盐酸分解钛铁矿,得到氯化物的盐酸氯化氧钛溶液,用三丁基磷酸酯与甲苯组成的混合萃取液萃取溶液中的杂质,氯化氧钛溶液中的铁含量降到0.01 g/L,溶液加热水解沉淀,再进行煅烧得到金红石钛白粉产品。后来有不少公司采用盐酸分解钛原料,不用有机溶剂萃取分离与提纯,采用硫酸法的固液分离方法生产钛白粉(US 3903239),均没有形成工业化生产,直到2001年美国纳斯达克上市公司奥泰尔纳米材料公司(Altair Nanomaterials Inc.)宣称完成了5 t/d的中间实验,发明专利(US 6375923)于2002年4月23日授权。在澳大利亚、越南建立5万t/a的生产装置[1,4];加拿大钛工业公司(Canadian Titanium Limited)也因完成了大量的工业实验,计划2015年新建10万t/a生产装置投产。其主要生产工艺技术流程如图8所示[1],只是在分离铁等杂质的工艺上采用两段液液萃取,在分离大部分铁(与硫酸法类同)后第一段萃钛,将主要氯化铁、过量盐酸与氯化氧钛分离;第二段深度萃铁。盐酸法工艺技术的核心是盐酸和氯元素全循环回用,只产出钛白粉和三氧化二铁。其CTL提出的工艺与现有的商业市场方法比较如表6所示。而奥泰尔公司盐酸法的优点在于,既可生产钛白粉也可生产纳米二氧化钛,投资与生产成本比较如表7所示。

图8 盐酸法钛白粉生产工艺流程

国内福建坤彩公司、云南千胜公司、山东枣庄新材料公司、陕西有色矿业总公司及四川攀枝花的一些公司也开展了此类盐酸法钛白粉生产工艺的开发工作,停留在实验室实验和小规模生产实验阶段,很难做出正确的技术与经济评价。福建坤彩原有业务生产珠光颜料,采用云母包膜二氧化钛需用大量的四氯化钛,为降低四氯化钛的成本采用盐酸法生产二氯氧钛取代外购四氯化钛原料,也衍生出盐酸法钛白粉生产工艺,并着手20万t/a的钛白粉生产装置的建设,预计2020年10月份投产。

表6 加拿大钛工业公司的盐酸法与硫酸法和氯化法比较

表7 奥泰尔纳米公司的盐酸法与硫酸法和氯化法的投资与生产成本比较

除采用氯气与氢气生产合成盐酸外,而今其他工业因用氯化法生产氯化物而副产大量盐酸。副产盐酸作为当今聚合树脂和无氯钾盐肥料生产的副产物,价格十分低廉,是盐酸法钛白粉生产的低价化学原料;正如氯碱工业的氯气生产市场,若氧化铝市场好,烧碱需求量大,副产氯气价低,则是氯化法钛白粉市场的低廉的化学原料。不过,盐酸无其他耦合产品消耗副产盐酸,一是循环盐酸如硫酸法钛白粉循环硫酸一样,能耗及循环费用高;二是副产四水氯化亚铁的市场容量有限。