产业创新驱动背景下企业成本核算方法的改进

2020-10-21李兵

李兵

摘要:本文结合具体的案例对计划成本法作出改进,兼顾计划成本法和交互分配法的优点,以期提供更加准确合理的成本数据.

关键词:计划成本分配法:交互分配;差异结转

产业创新是一项系统工程,作为创新的主要行为主体之一,企业在产业创新中起到的作用举足轻重。企业创新会带来产业结构的变化并促进新兴产业的形成和发展,其创新又包括新产品、新工艺、新方法、新要素等多方面。而改进现有的成本核算方法,是企业创新的具体举措之一,其能够帮助企业更加精准的核算各项成本费用支出,提高经济管理水平。本文以具体的案例为基础,谈谈改进后的计划成本分配法在企业中的应用,以期抛砖引玉,为产业创新驱动助力。

1现行计划成本分配法的做法

计划成本分配法是辅助生产费用分配的方法之一,因其具有计算相对简单的特点,所以在企业实务中被广泛采用。教材中该方法的计算步骤一般是这样的:首先按照单位计划成本和受益的劳务总量,对辅助生产费用进行分配,然后将各辅助车间的实际费用与按照计划价分配结转的差异(超支差或节约差)再调整,一般为了简化核算,计人管理费用中。

2计划成本分配法改进的基本构想

既然计划成本分配法的不足正是交互分配法的优点,所以笔者认为:完全可以借鉴交互分配法的的原理对计划成本分配法进行合理的改进。

(1)某辅助车间的总费用=本车间归集的费用十分配转入的费用一分配转出的费用。为保证公式右侧计量口径的一致性,“分配转入的费用”与“分配转出的费用”都应用实际单位成本来计算。

(2)实际成本与计划成本的差异,要考虑重要性原则和经营管理的需要两个影响因素区别对待。

①差异额较大或管理上对成本费用的数据要求准确、及时,应按照一定比例将上述差异在各成本费用间进行分配。

②反之,则可简化核算,全部计人制造费用,由受益量最大的车间来负担。

(3)如果差异需要调整,那么差异的调整,也可分为按月调整和按年调整两类,分别如下:

①如果各月的差异比较大或管理上要求各月成本数据的准确、及时,可以每月进行差异的结转和分配,结转和分配后,辅助生产成本的各明细账均无余额。

②如果各月的差异虽较大,但是有的月份是超支差,有的月份是节约差,在全年看来超支差与节约差会有明显的抵消作用,为简化核算工作,可各月暂不进行差异的结转和分配,年终时一次性地将全年的差异再进行结转和分配。这样各月辅助生产成本的明细账会出现暂时性的余额,待年终结转完毕,辅助生产成本的各明细账才会无余额。

也就是说,改进后的计划成本分配法,可分四步来计算。第一步:辅助车间之外的各受益单位仍按照计划单位成本与各自的受益量之积,接受辅助车间分来的费用。此处应注意,分配的对象一定是辅助车间之外的各受益单位,辅助车间内部的交互分配留待下一步进行。第二步:辅助车间费用进行交互分配,此处应注意核算口径应一致,以实际成本为依据,辅助车间实际成本=辅助车间归集费用+交互分配转入的费用一交互分配转出的费用。第三步:计算实际成本与计划成本的差异。第四步:①差异较大或管理上需要分配差异时,按照各单位耗用量占辅助车间之外受益单位总耗用量的比例,在辅助车间之外的受益单位之间进行分配。此处又可分为按月结转和按年结转两种。②差异不大或管理上不需要分配差异时,直接将差异计人“制造费用”。

3改进后的计划成本分配法在企业中的应用

例:新光工厂有修理和供电两个辅助生产车间,2014年12月共提供修理7500工时,供电101500度,计划单位成本(修理)9元/工时,(电)0.98元/度,修理车间发生费用62280元,供电车间93260元,各部门耗用情况如表1:

第一步:按计划成本对辅助车间之外的受益单位分配

借:基本生产成本——甲产品29400

——乙产品34300

制造费用——车间34840

——二车间25680

管理费用

31880

貸:辅助生产成本——供电车间93 100

——修理车间63000

第二步:进行交互分配并计算辅助车间实际成本

(1)修理车间:62280÷7500=8.304

供电车间:93260÷101500=0.9188

(2)交互分配。

借:辅助生产成本——供电车间4152

——修理车间5972.2

贷:辅助生产成本——供电车间5972.2

——修理车间4152

(3)实际成本。

修理车间实际成本=62280+0.9188×6500-8.304×500=64100.2

供电车间实际成本=93260+8.304×500-0.9188×6500=91439.8

第三步:计算辅助车间实际成本与计划成本的差异

修理车间差异=64100.2-63000=1100.2

供电车间差异=91439.8-93100=-1660.2

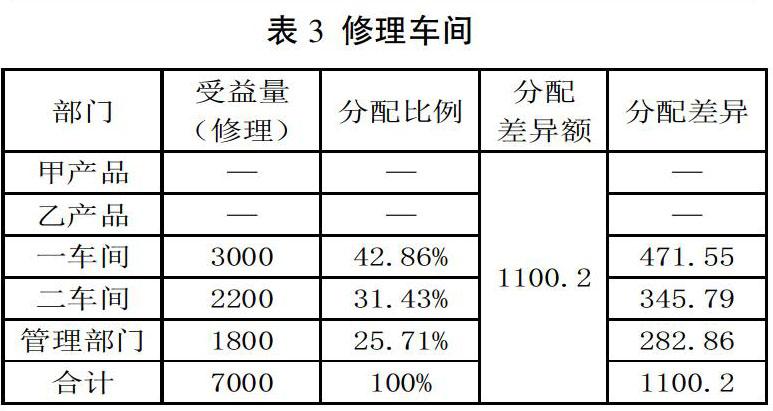

第四步:①假定新光工厂是一家小微企业,年利润不过几十万,一个月上千元的差异已经是相当大的了,该企业采用按月分配结转差异的处理办法,则差异的分配计算见下表2和表3。

借:生产成本——辅助生产成本——供电车间1660.2

生产成本——基本生产成本——甲产品-524.29

——乙产品-611.62

制造费用——一车间

331.76

——二车间

240.87

管理费用

3.28

贷:生产成本——辅助生产成本——修理车间

1100.2

②假定新光工厂采用全年一次性分配结转差异的处理办法,2014年1~ 11月供电和修理车间累计未结转差异分别为1752元、-1214元,则供电车间全年超支差91.8,修理车间全年节约差113.8,数额相对都较小,为简化核算一次性冲减“制造费用”。分录如下:

借:生产成本——辅助生产成本——修理车间 113.8

贷:生产成本——辅助生产成本——供电车间 91.8

制造费用

22

4对改进后的计划成本分配法的评价

改进后的计划成本分配法不仅保留了原有计划成本分配法的优点——利用计划单位成本进行成本的分配工作,一是简化和加速了辅助生产成本的分配;二是便于考核各受益单位的经济责任、改进和加强管理;三是弥补了原有计划成本分配法的不足,考虑到了辅助生产车间互相提供劳务的实际情况,又保证了辅助车间实际费用计算时各项目计量口径的一致性;四是差异的分配和结转兼顾重要性和灵活性的要求,能满足不同会计主体的需要。

参考文献

[1]赵小丽.计划成本分配法存在的问题与对策[J]财会月刊,2015(01).

[2]廖荣华.对计划成本分配法的看法与改进[J].财会月刊,2015( 13).

[3]董想,邢维维.对《计划成本分配法之改进》一文的商榷[J]财会月刊,2014( 13).

[4]吴丽新.新编成本会计[M].大连理工大学出版社,2009,4.

本文系沧州市2019年度社会科学发展研究课题:“沧州高新区经济和产业创新驱动发展研究”的成果之一,课题编号:2019022