金融支持公共基础设施建设的实证分析

2020-10-20王威华

王威华

摘要:基于2007—2016年中国内陆31个省级行政区的面板数据,构造公共基础设施水平指数,并在此基础上从金融发展的结构、规模和效率三个方面运用固定效应模型和面板门槛模型对金融支持公共基础设施建设水平进行深入地实证分析。结果表明:现阶段金融规模对公共基础设施建设水平有双门槛效应,金融规模对公共基础设施建设水平存在着“阶梯式”的抑制作用。最后基于实证研究结果提出相应对策建议。

关键词:金融支持;基础设施水平;固定效应模型;面板门槛模型

中图分类号:F832.48 文献标识码:A

文章编号:1005-913X(2020)09-0035-05

Empirical Analysis of Financial Support for Urban Infrastructure Construction

——Panel Data Based on 31 Provincial Administrative Regions

Wang Weihua

(Lanzhou University, Lanzhou 730000)

Abstract: Firstly based on the panel data of 31 provincial-level administrative regions in China from 2007 to 2016, the public infrastructure index system is formed to measure the level of public infrastructure construction in each region.then,continue to use the fixed effect model and panel threshold regression to get a further research result in three aspects of finance development. The results show that the current financial scale has a double threshold effect on the level of public infrastructure construction, and the financial scale has a “stepped” suppression effect on the level of public infrastructure construction. Finally, based on the results of empirical research, the corresponding countermeasures are proposed.

Keywords: financial support; infrastructure level; fixed effect model; panel threshold model

2019年3月,国家发改委发布的《2019年新型城镇化建设重点任务》指出,“公共基础设施建设是优化城镇化布局形态的重要途径之一,也是推动城市高质量发展的关键一环……”公共基础设施建设水平关乎人民生活质量,是生产经营部门从事生产活动的基础。近年来,随着人均收入提升,居民对基础设施的需求骤增,尽管我国在城市建設方面持续扩大投资,但仅靠政府的财政资金已无法满足庞大的基建缺口,相应的,私人的金融机构逐渐参与其中,除银行贷款类的间接融资外,城市建设投融资机制的改革也创新出一系列资金融通手段。因此非国有资本对基础设施的效应便成为学者广泛关注的问题。在此背景下,本文试图解决以下问题:一是金融支持能否提高公共基础设施建设水平?二是金融效率、金融结构和金融规模如何影响公共基础设施建设?三是金融发展对公共基础设施建设的影响是否具有非线性特征?

一、文献综述

关于公共基础设施和金融支持之间的关联,国内外相关方面的研究成果颇多,具体可以划分为公共基础设施投融理论成果和金融支持效应的作用机制研究两部分。

(一)基础设施投融资的相关文献

国内外关于公共基础设施投融资方面的理论研究主要集中在投资主体和建设方式上。上世纪80年代末,柯文(Kirwan,1989)创新性地提出了私人部门可以参与到公共基础设施的建设中,使大众意识到民间资本对公共基础设施建设的意义,打破过去公共基础设施单纯由政府提供的旧观点。国内胡海峰等(2014)在分析国外发达国家的城市化投融资模式后,提出国内应以市场主导、政府引导为基本原则,完善金融市场和金融创新制度,多元化城镇化的融资渠道。赵予新等(2015)利用1995—2013年城市基础设施融资数据建立多元回归模型,对金融支持城市基础设施投融资贡献度进行实证分析。结果表明相对于财政预算与国外贷款,当前我国城市基础设施融资更加依赖债权与股权融资、银行信贷、信托融资和项目融资。然而余凌曲(2017)则认为新型融资改革仍然存在着项目落定难,私人资本参与不高的问题。

(二)金融支持效应的相关文献

据宏观经济学派的相关理论,投资是经济增长的主要推动力,公共基础设施建设对经济发展具有显著的提升作用,同时公共基础设施的不断提升和完善也为经济发展创造了良好的外部环境。因此,金融支持公共基础设施建设在很大程度上也可理解为金融支持对经济增长的效应。胡朝举(2017)认为金融系统通过资金供给和资金配置的传导机制,在城基础设施建设、公共服务及人力资本等软硬件方面发挥作用。谢金楼(2017)用省级数据实证结果表明金融效率对城镇化水平具有抑制作用,而金融结构和金融规模对城镇化建设的作用效果显著性为正。王爱俭等(2017)采用国别数据并利用门槛面板模型结果表明:金融规模的扩张会抑制金融杠杆促进经济增长的效率,而金融效率提升和金融结构优化有助于增强金融杠杆在经济增长中的正向作用。

综上,已有文献对本文有一定借鉴意义,但仍有一些值得深入探讨的地方。首先,已有金融支持公共基础设施的研究大多关注投融资主体和建设方式,多数为定性分析,相应的实证分析很少;其次,金融发展的非线性效应大多出现在金融支持经济发展的文献中,对于金融支持公共基础设施建设中是否也存在非线性影响的分析很少。

基于以上分析,本文提出如下假设:金融对公共基础设施存在着正向作用,且可能存在非线性关系,金融支持对公共基础设施水平的影响同各地区的居民生活水平有关。

二、地区公共基础设施指标体系的构造

(一)公共基础设施指标体系的构建

关于公共基础设施指标构建和测度方面的研究颇多,在对基础设施的评价过程中,对于其代理变量选取规则则各有特色。国内外的研究文献中多采用基础设施建设存量来表征基础设施建设水平。本文根据世界银行划分标准,选取包括交通、能源、市政和邮电四大类经济基础设施进行分析,构造中国内陆各省级行政区公共基础设施建设指标评价体系。所需数据全部来自于历年《中国统计年鉴》。指标详情见表1。

(二)公共基础设施建设水平测度与结果

首先是计算权重。权重计算大致分为两类:主观赋权法和客观赋权法。主观赋权法由于决策或评价结果有较强的主观随意性,客观性较差,因此,本文采用客观赋权法中的变异系数法来确定各指标的权重,并将部分构造的指数水平整理如表2所示。

数据结果发现,我国公共基础设施建设水平总体表现出逐年提升的趋势,但同时也存在着地区结构严重失衡的问题,从得到的结果中可以看出,东部公共基础设施水平明显高于中西部地区。

第一,从指数的绝对值上看。广东的公共基础设施水平历年均排在第一,其次是浙江,地区公共基础设施水平绝对值最小的为西藏和青海,大致呈现出“东强西弱”的区域格局。结合我国东南沿海地区的生产总值相对大于中西部地区的现实情况可以看出,公共基础设施建设水平和地区收入分布大致相当。

第二,从发展趋势来看。近十年,地区公共基础设施水平增长率最高的省份为贵州,达到了144.944%,其次是云南的132.223%和海南的124.176%;而地区公共基础设施指数水平增长率最低的省份则是辽宁、吉林和黑龙江这三个省份,其增长率分别为22.444%、24.262%和16.248%,严重落后于其他地区。

三、模型设定与实证检验

(一)模型设定

为检验金融支持对公共基础设施建设水平的具体影响,构造基准面板模型如下:

INFRAit=β1lnFEit+β2lnFSit+β3lnFAit+δZit+μi+λt+εit

(1)

其中,INFRA为各地区公共基础设施指数水平,FEit为金融效率,FSit为金融结构,FAit为金融规模,Zit为其它控制变量,μi为固定效应,λt为时间效应,εit为残差项,i和t分别表示地区和时间。

为了进一步验证本文的假设,采用汉森(Hansen,1999)提出的门限回归模型来进行进一步分析。构造面板门槛模型如下:

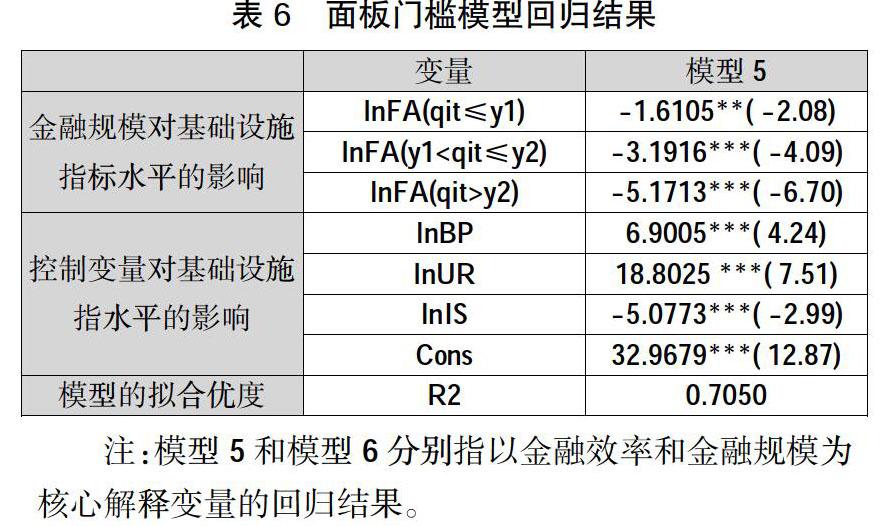

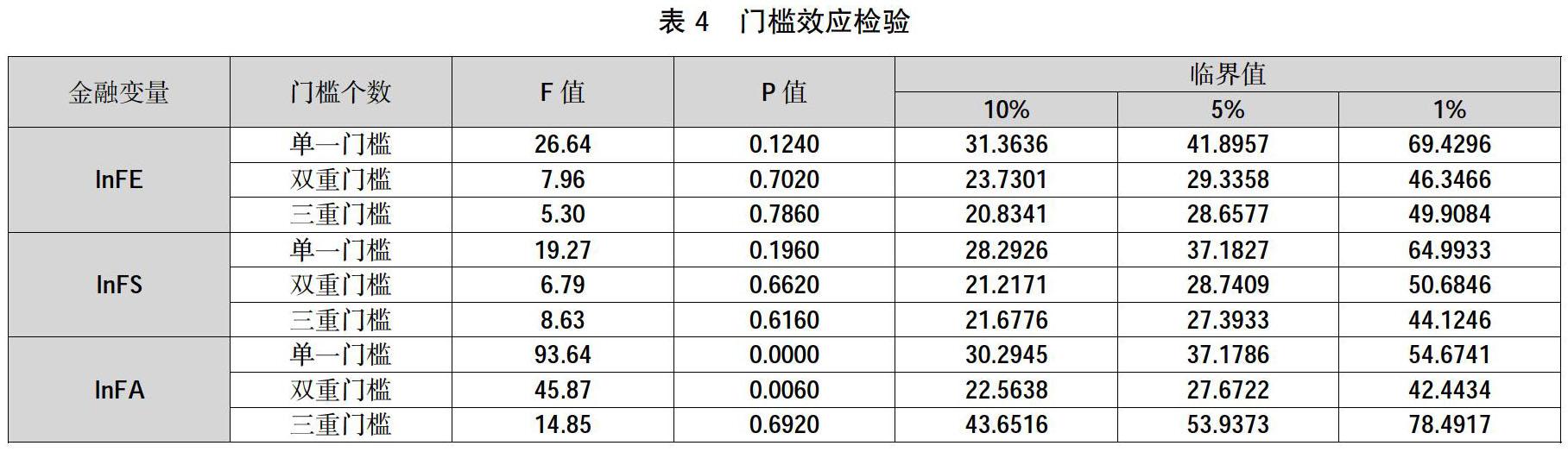

INFRAit=α1lnFEitI(git≤γ1)+α2lnFEitI(γ1 α3lnFEitI(git>γ2)+δZit+μi+εit (2) 其中,FINit表示某一金融变量,即金融效率,金融结构或金融规模;git为门槛变量,本文采用各地区人均GDP作为门槛变量,γ为门槛变量估计值;I(·)为示性函数,其中γ1<γ2,表示存在有两个门槛值。 (二)变量选取与数据说明 1.被解释变量。 被解释变量为各地区公共基础设施建设水平,用INFRA表示。 2.核心解释变量 (1)金融规模(Financial Aggregate)反映金融产业的整体发展水平,本文在参考苏建军等(2014)的做法后,决定使用金融业增加值/地区生产总值作为金融规模的代理指标。 (2)金融结构(Financial Structure)是指构成金融体系各组成部分的分布、存在、相对规模、相互关系与配合的状态,采用当年地区股票市场总市值占地区生产总值的比重来表示。 (3)金融效率(Financial Efficiency)是指整个金融行业的产出效率,使用金融机构贷款余额和金融机构存款余额的比值来表示。 3.控制变量 (1)城镇化水平。本文借鉴已有文献研究成果,采用当地城镇人口与当地年末总人口数的比值作为城镇化水平的代理指标。 (2)产业结构。采用地区第二产业增加值/地区生产总值作为其代理指标。 (3)政府支出。采用地方財政一般预算支出/地区生产总值来表示。 4.门槛变量 为使实证结果更具有普遍性,依照前人研究选取各地区人均生产总值作为门槛变量。 5.数据来源 由于《中国金融年鉴》的数据截至2016年,同时,2007年后,地区公共基础设施的统计方式有所改变,因此,本文选取了2007—2016年中国大陆31个省级行政区的相关面板数据进行实证分析,所选取的数据均来自于历年《中国统计年鉴》和《中国金融年鉴》。另所有数据已通过单位根检验。 (二)实证检验 1.基准面板回归结果 对式(4)进行分别进行固定效应和随机效应的回归,其中,模型2、模型3和模型4分别是模型1在β2=0,β3=0、β1=0,β3=0、β1=0,β2=0时的情形。得到的金融支持对地区公共基础设施指数水平的实证結果如表3所示。 通过对上述4个模型的豪斯曼(Hausman)检验,发现4个模型均显著性的拒绝原假设,故上述4个模型均应选择固定效应模型。 由表3可以看出,各变量的系数统计性显著。金融结构对公共基础设施指数水平的影响为正,金融规模和金融效率对基础设施指标水平的影响系数为负;在其它因素不变的情况下,金融规模、金融效率和金融结构的相对值分别每变动1%,会引起公共基础设施指标水平绝对值分别变动-2.779、-3.796和1.432个单位;从对公共基础设施指标水平的影响程度来看,金融规模的对其影响最大,金融效率其次,金融结构对其影响最小;此外,基准回归结果显示城镇化水平提高可能会提升公共基础设施指标水平,这是因为城镇化的进程扩大了对农村剩余劳动力需求,一方面,劳动力的增加速了公共基础设施的产出,另一方面,也增加了居民对公共基础设施建设的需求。 2.面板门槛回归结果 为探究金融支持对公共基础设施指标水平的非线性关系,本文继续采用汉森(Hansen)的面板门槛模型对其进行深入分析。 首先判断是否存在门槛效应。按照前文的设计,分别为金融效率,金融结构和金融规模为核心解释变量,以地区人均生产总值为门槛变量,自举法(Bootstrap)反复抽样500次,结果如表4所示。 表4给出了各变量不同门槛值所对应的检验结果,金融效率和金融结构单一门槛的F值分别为26.64和19.27,均未通过10%的显著性检验,故不再讨论金融结构和金融效率的门槛效应问题;金融规模通过了单一门槛值和双重门槛值的1%统计性检验,基于计量分析角度,双重门槛的分析效果优于单一门槛,因此对金融规模采用双门槛模型进行实证分析,并估计出金融规模的门槛值,结果如表5所示。 依据表4和表5的估计结果,金融规模对公共基础设施建设水平存在显著的双门槛效应,符合预期假设,根据金融规模的门槛值对模型重新进行门槛回归,门槛回归结果如表6所示。 从金融规模的影响来看,金融规模对公共基础设施指标水平有较强的负向作用。当人均生产总值不超过58 145.000元时,金融规模对公共基础设施指标水平的抑制效用较小,其系数为-1.610;随着人均生产总值的提高越过第一个门槛值58 145.000元时,其对公共基础设施指标水平的抑制作用提升,系数由-1.610上升到-3.191;当人均生产总值越过第二个门槛值即73 002.000元时,其对公共基础设施指标水平的抑制作用明显加大,系数由之前的-3.191上升为-5.171。综上,金融规模对公共基础设施指标水平的影响是一个“阶梯式”的过程,当然,本文实证结果只能作为经济发展在某个阶段的特征描述。 从控制变量影响来看,城镇化水平对公共基础设施建设指标水平的影响显著为正,与基准面板回归结果相同,城镇化水平的提高会增加公共基础设施的产出,同时也会增加对公共基础设施的需求;政府支出对公共基础设施的影响显著为正,表明政府的财政拨款和社会投资会提升公共基础设施建设的水平;而产业结构的系数显著为负,即产业结构的优化并没有导致公共基础设施指标水平的提升,与预期不符,原因可能是产业结构指标选取为地区第二产业产值/地区生产总值,我国在推进工业化的进程中可能存在着“重生产,轻生活”的经济现象,致使公共基础设施无法满足居民生产生活的需要。 四、结论与建议 本文基于2007—2016年中国内陆省级行政区的面板数据,对金融支持公共基础设施建设水平进行深入的实证分析。结果表明: 第一,中国整体公共基础设施建设水平偏低,地区结构严重失衡,西部地区基数偏低,东北地区增速缓慢,但总体来说,各地区公共基础设施建设水平均有提升。 第二,近十年来,我国金融规模与公共基础设施建设之间存在着明显的非线性关系,表现为双门槛的特征。门槛值分别为58 145.000和73 002.000。在整个样本区间内,金融规模相对值的提高对公共基础设施规模出现了明显的抑制作用,但程度有所不同,存在着明显的“阶梯式”的抑制特征。 第三,以2016年各省级行政区的人均生产总值为研究对象,结合金融规模的门槛值,可以发现,北京、上海、天津等7个省份及城市人均生产总值均已超越了第二门槛值,金融规模对公共基础设施建设水平的抑制作用明显增大;山东、内蒙古、重庆和湖北这4个省份及城市介于两个门槛值之间;而其余20个省份尚未越过第一个门槛,金融规模的抑制作用较小。 第四,增加地区政府一般公共预算支出,提高地区的城镇化水平,都会对当地公共基础设施建设水平产生显著的积极影响。 基于上述结论,提出下列对策建议。 第一,优化地区金融结构,扩大直接融资比重。继续深化金融要素供给侧结构性改革,完善债券和股票的直接融资功能,疏通和规范各类资金参与直接融资的渠道,发挥出债券市场和股票市场在直接融资中的重要地位,提升资本市场金融监管效率。 第二,合理配置各地区的金融资源,加强对中西部地区金融服务的支持,促进区域经济协调发展。目前东部地区金融发展对公共基础设施的抑制显著高于中西部地区。因此,一方面应充分发挥政策性银行在公共基础设施建设方面的资金引领作用,吸引金融资源向中西部地区聚集;另一方面创新公共基础设施建设运营模式,以财政资金支持为保障,寻求民间资本合作,建立公共基础设施建设多元化的投融资渠道。