我国众筹融资的发展现状和风险管理

2020-10-15陈思洁

陈思洁

摘 要:众筹融资的出现为我国小微企业和个人提供了新的融资渠道,不仅帮助小微企业解决“融资难”问题,也推动了金融创新,引起了社会各界的关注。但众筹融资进入我国时间较短,在发展中还存在诸多问题,本文通过分析众筹的基本模式及发展现状,提出众筹融资在我国的现存问题,并针对性地提出一些合理的建议。

关键词:众筹;融资;现状;风险防控

一、众筹概述

(一)众筹的含义

众筹,来源于英文crowdfunding一词,意为大众筹资,由发起人、众筹平台和支持人组成。2009年,美国网站kickstarter通过搭建网络平台面对公众筹资,让有创意或设计的人通过平台展示其想法或项目,吸引大众的目光从而可能获得他们所需要的资金,多数学者以此作为众筹出现的标志。学界对众筹目前尚未有统一的定义,笔者认为众筹即以互联网为平台,由项目发起人在平台发布项目,通过平台审核后向大众投资者公开或者非公开募集资金的行为。

(二)众筹的模式

1.捐赠众筹

捐赠众筹又称公益性众筹,是指发起人通过众筹平台发起某一公益项目,向大众募集资金用于救助灾害、救济贫困等公益事业。与其他众筹模式相比,捐赠众筹的融资金额较少但支持人数多,该种众筹不以营利为目的,不计回报。现行公益性众筹平台有水滴筹、轻松筹、腾讯乐捐等。

2.股权众筹

股权众筹是指公司通过众筹平台将部分股份出让给普通投资者,投资者通过购买股权获得未来收益。股权众筹对项目发起人来说,在实践中容易产生部分法律风险。此外,由于项目回报率不确定,对投资人来说该种模式也存在一定风险。股权众筹的代表平台有:人创、天使汇、众筹客等。

3.物权众筹

物权众筹是指发起人通过互联网平台向大众募集资金,将所募集的资金用于购买实物资产,通过实物资产的升值变现获得投资回报。该种模式的代表有维C物权、智仁科等。

4.权益众筹

奖励众筹又称实物众筹,是指筹资者通过众筹平台预先发布众筹商品,投资者进行预购,筹资者则按需生产,本质上是一种是商品预售模式。这种模式不仅能够帮助筹资者了解市场,分析消费者偏好,还能起到产品的宣传作用,淘宝众筹、京东众筹就是权益众筹的典型代表。

二、我国众筹融资的发展现状

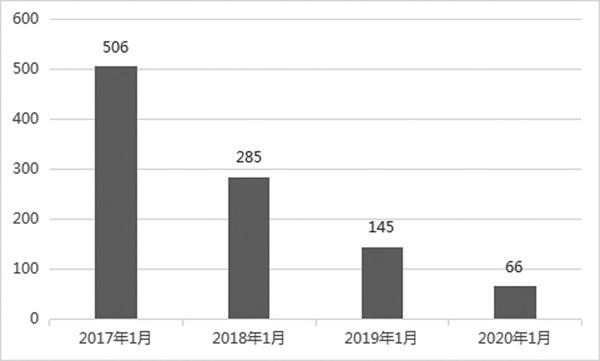

2011年,国内第一家众筹平台“点名时间”的诞生,标志着众筹行业在我国正式拉开序幕。根据烯易提供的《2019互联网众筹行业研究报告》显示,截至2018年12月底,国内上线过的众筹平台共计约860家,但在运营中的众筹平台不足200家。如图1所示,根据人创咨询数据统计,我国的筹平台呈不断下降趋势。截至2020年1月,全国处于运营状态的众筹平台共有66家,与2019年同期相比减少79家,下降率为54%;与2018年同期相比减少219家,下降率达到77%。

三、我国众筹融资存在的问题

(一)众筹相关法律制度不完善

在我国,由于众筹出现的时间相对较短,且法律存在一定的滞后性,对众筹行业并未出台专门的法律进行规范,众筹的法律地位不明确,法律界限也较为模糊。目前我国涉及众筹监管的相关法律有《公司法》《证券法》以及即将施行的《民法典》等,而法规主要是《私募众筹融资管理办法》(征求意见)。然而,这些法律法规在实践案例中很难具体应用,对于一些行为是否违法违规并不明确,例如众筹行为与“非法吸收公众存款或者变相吸收公众存款行为”的法律界定是存在矛盾的。再以股权众筹为例,我国发行证券的程序在《证券法》第九条中有虽然有所规定,但学界对股权众筹是否属于“公开发行”尚有争议,有部分学者认为股权众筹实质上是“私募股权互联网化”,即认为股权众筹不属于公开发行。2014年《私募股权众筹融资管理办法(试行)》(征求意见稿)中第二十条之“股权众筹融资者不得公开发行证券”来看,认为股权众筹是否属于非公开发行,引起较多争议。2015年发布的《关于促进互联网金融健康发展的指导意见》中首次明确指出:“股权众筹是指通过互联网形式进行公开小额股权融资的活动”,具有公开、小额、大众的特征。笔者认为,股权众筹一旦通过互联网发行,就已面向社会公众,也存在一定的“广告”效应,从本质上已经符合证券公开发行的“不特定对象”条件,应当属于公开发行,这就与我国《证券法》第九条相违背,操作过程中界限模糊,容易成为非法集资。由此可见,项目发起人的法律地位模糊,投资者和平台的切实利益都无法得到切实保障,这在一定程度上阻碍了众筹业的发展。因此,要加快众筹行业的立法,完善相关法律制度,明确众筹的法律地位。

(二)众筹平台的监管缺失

在当今世界,如何对众筹融资进行有效监管一直是亟待解决的难题。虽然众筹在我国依然处于初创阶段,但互联网的飞速发展使众筹平台在一段时间内如雨后春笋不断涌现,竞争十分激烈。如今在运营中的众筹平台数量虽然大幅减少,但对平台的监管依然是一片空白。目前尚存的众筹平台对自身的定位较为模糊,如一些平台将自己定位为服务中介,而还有一些平台也作为投资者参与众筹。首先,外部缺乏统一的平台市场准入标准和监管机构,内部对众筹发起人和项目的门槛设置过低,审核机制不完善,导致众筹平台乱象横生。2019年11月,水滴筹线下推广团队的扫楼视频引起舆论的强烈反响,引起公众的信任崩塌。其次,众筹项目的资金使用责任并不明确。一旦项目众筹成功,平台会将资金打给项目发起人,投资者和平台都无权干涉资金的具体使用和流向。同时,众筹平台存在大量投资者的沉淀资金,这部分资金有被平台挪用的风险。外部监管不到位,内部监管缺失,导致一些平台“跑路”事件也在现实中多次上演。

(三)众筹项目知识产权侵权风险

首先,从众筹的定義来看,众筹的项目不一定是完整的产品或者方案,部分众筹项目仅仅是一个创意或者设计,即半成品,还不符合知识产权保护的条件。在平台发布项目信息时,一旦被他人剽窃,无法得到知识产权相关保护。其次,即使是完整的项目产品方案,筹资者在平台发布项目信息时,为了吸引投资者的目光,需将项目全方位展示,在此期间若对项目细节一一展示介绍,侵权行为也极易发生,从而导致商业秘密的泄露;如若为了保护知识产权而减少关键细节,虽然在一定程度上保护了产品知识产权,但无法了解到项目核心内容,又会导致投资者的投资热情减退。此外,我国对知识产权保护的法律也有待加强,一旦发生侵权,一些小微企业以及个人投资者,因缺乏时间精力金钱等各种因素,无法有效的保护自身权益。

四、我国众筹融资的风险管理

(一)健全相关法律法规

众筹行业要在我国能够稳健发展,就必须建立相应的法律法规进行规范。我们要加快推进众筹行业的立法工作。虽然《指导意见》中明确了股权众筹的定义,但对于融资的“小额”金额到底是多少并未有明确说明,且股权众筹仅仅是众筹业的模式之一,《指导意见》不能规范整个众筹行业。我们应当制定专门的法律法规,对众筹融资各参与主体的权利义务做出明确规定,划分众筹项目的融资金额,严格区分众筹与非法集资类犯罪的界限,以达到风险防控的目的。同时,我们还可以当借鉴国外相关领域的政策经验,如美国的《JOBS法案》,《法案》中对投资人在1年内参与投资的金额也有所限制,他们以投资人的收入为标准,实现阶梯式参与模式,使其在有限的能力范围能分担相应的分析。众筹行业在我国是个新兴行业,潜力巨大,政府应当结合我国众筹业发展现状,加快制定相关法律法规,使众筹领域有法可依,推动众筹行业的发展。

(二)加强众筹平台监管

首先,对众筹平台应当设置准入门槛。众筹行业在我国飞速发展,各类平台层出不穷,必须建立市场准入制度,设置准入门槛,从源头上对平台进行监管,降低众筹风险。政府可根据不同的众筹模式设置不同的准入标准,如股权类众筹平台应当对公司的注册资本、员工证券从业资质以及财务报表等进行综合判断,符合标准由有关部门可颁发经营许可证。其次,应当明确专业的监管机构,对现存众筹平台可实行强制备案制度。众筹本身具有大众性、多样性等特点,可涉及影视、科技、音乐、游戏等多个行业,因此建议我国各类众筹应当有专业的监管机构进行监管,并进行统一备案登记,取消各类行业协会登记的职能。第三是建立众筹信用评级系统,使得投融资双方信息对称。在众筹融资活动中,投资者的融资信息获得渠道较少,对项目筹资者的相关信息较为陌生,信息的不对称性将导致众筹融资项目的融资周期拉长。因此,应当建立我国的众筹行业信用评级系统,然而建立众筹信用评级系统并非一朝一夕的工作,可先引入人行征信和第三方征信机构的基础数据,以此为基础,最终建立我国众筹行业信用评级系统。

(三)普及众筹融资相关知识

首先,由于众筹融资属于新兴事物,我国大部分的投资者对众筹的相关风险认识不到位,多数投资者在众筹平台进行盲目跟风投资,其本身并不了解项目风险。因此,各众筹平台及主管部门可加强众筹知识宣传,通过视频学习、现场宣讲等方式帮助投资者学习交流;在众筹平台,可设立风险承受能力测试,根据测试结果匹配合适的众筹项目。其次,有关部门应加强知识产权方面的知识普及,对众筹主体和大众均进行知识产权普法教育,加强筹资者和平台的知识产权保护意识,同时也让广大公民做到知法守法,不侵犯他人知识产权。

结束语:

虽然数据显示众筹融资在我国近阶段热度有所下降,但未来随着互联网金融的发展,众筹必定带来新的契机。年轻的众筹融资在发展和实践中难免存在一些缺陷和问题,如法律法规的滞后性、监管的空白和人们对众筹认识的不到位都给众筹融资在我国的发展带来了一定阻力。針对以上问题,笔者从完善众筹融资相关立法、加强众筹平台监管和普及众筹融资相关知识三方面来进行风险防范,希望为众筹融资在我国的发展提供一些参考。

参考文献:

[1]千敏,焦琳晓.基于互联网金融的小微企业股权众筹融资风险研究[J].绥化学院学报,2020(05):26-27

[2]王馨雨.共享经济视角下我国众筹平台模式及监管问题探究[J].商业流通,2019:34-35

[3]陈雨帆,陈显中.众筹融资风险及防控[J].合作经济与科技,2009(07):48-49.