资本回报率及其与经济关系的考察

2020-10-12苏鑫

苏鑫

投资对于一个国家经济的重要性不言而喻,一直以来是学术界、政策层和市场研究的重要领域,而资本回报率是投资活动的核心变量,对投资、利率以及整體经济具有重要影响。

我国的资本回报率特征及影响因素

资本回报率的测算方法可以大致分为两类:一类属于微观层面,通过企业财务报表计算;另一类属于宏观层面,以经济体的资本存量为基础来计算。我们利用宏观测算方法考察了中美两国的资本回报率。

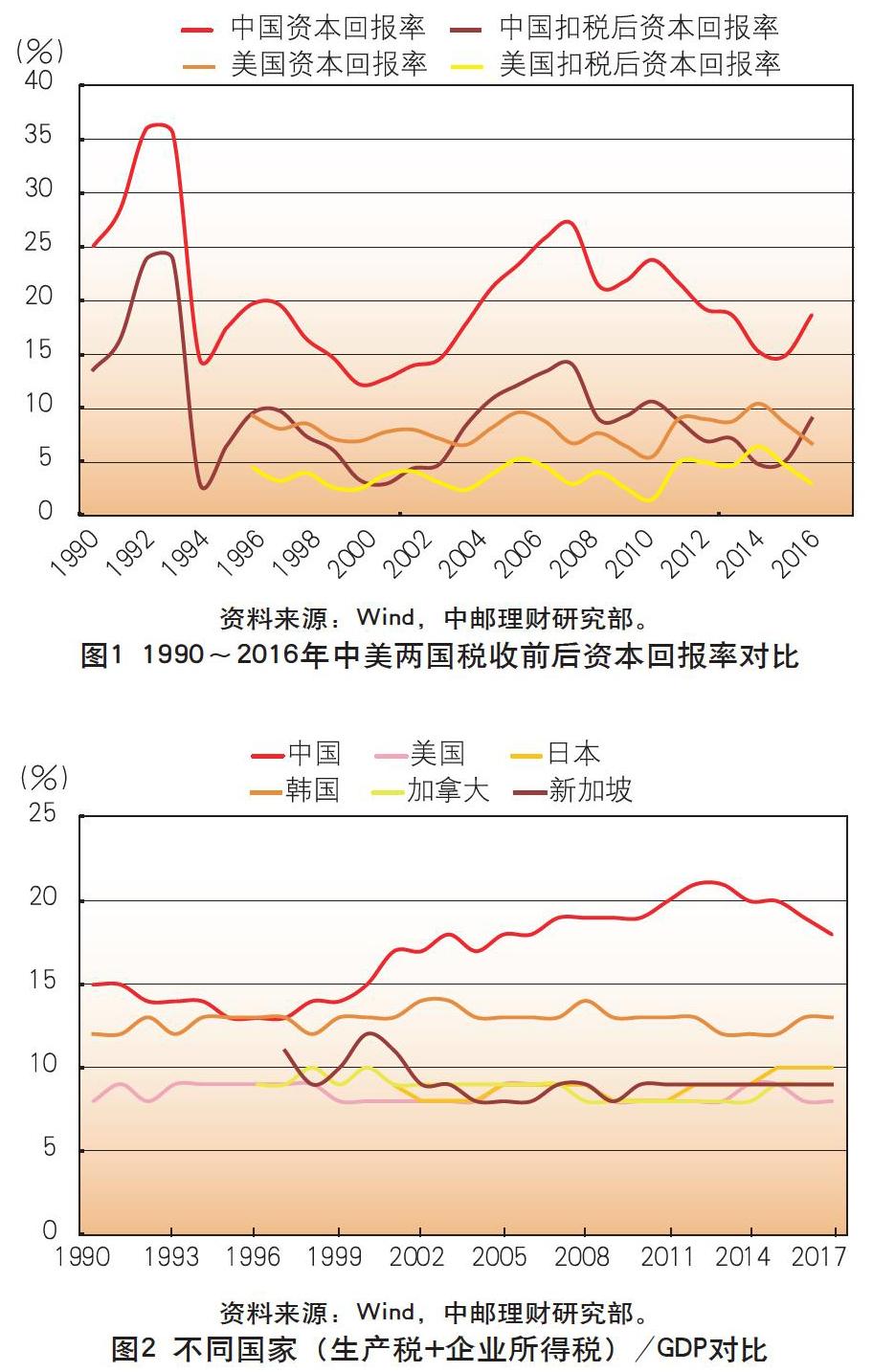

从历史趋势来看,我国资本回报率在20世纪90年代呈大幅波动状态,1993年达到阶段性高点,税前资本回报率达到35%之多,1994年快速下降至14.6%,后连续上升至1997年的19.6%,再持续回落至2000年的12.2%。2001~2008年我国资本回报率出现一段持续的大幅度快速上升,税前资本回报率从14%上升到26%左右,金融危机期间跌至21%左右,之后小幅上升,然后持续回落至15%左右,2017年再次提升。美国税前资本回报率从1996年至2011年呈波动下降态势,范围在5%~10%之间,2012~2015年从5.4%上升到10.4%,2016~2017年再度回落。

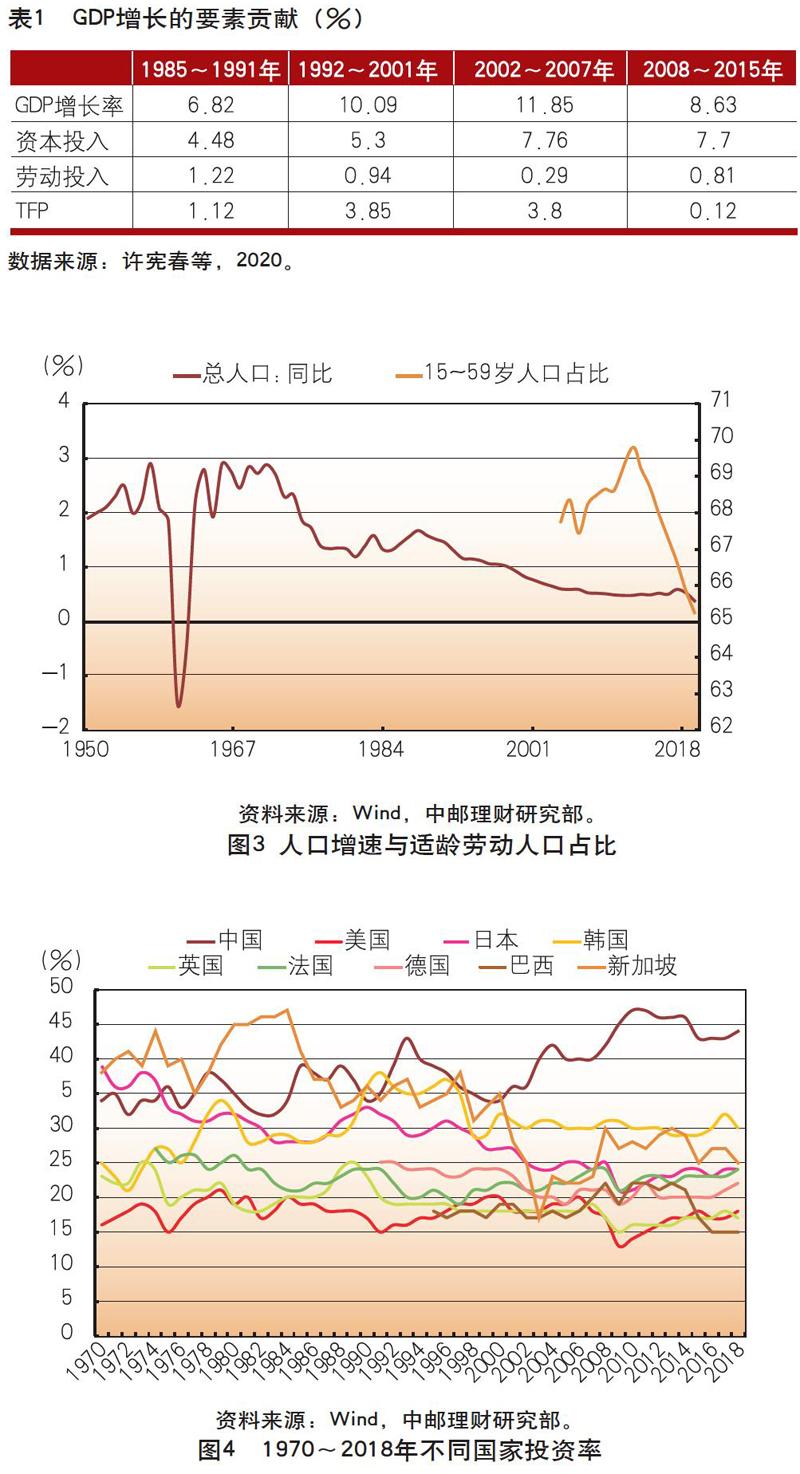

从税收前后资本回报率的比较来看,我国税负较重,税前资本回报率和扣除生产税及企业所得税后的资本回报率相差较大。除了1993年,我国税前资本回报率在13%~26%之间波动,税后在5%~13%之间运行,税前比税后高14个百分点左右;而美国税前税后资本回报率相差较小,税前在5%~10%区间内波动,税后在0%~5%区间内波动,税前税后相差5个百分点左右(见图1)。与其他国家相比,我国税负也是相对较高的,虽然2013年之后缓慢降低,但仍明显高于其他经济体(见图2)。

从两国资本回报率差距来看,在2002~2015年期间,我国资本回报率高于美国,2008年两国税后资本回报率之差逐渐扩大到区间最大值,为10个百分点左右,2008年之后,两国资本回报率逐渐靠拢。2015年中国税后资本回报率低于美国,但2017年再次上升并超过美国。

影响资本回报率的因素

资本回报率的影响因素大致可以分为三类:第一类是技术进步因素,包括制度、法治水平、通常意义上的“技术进步”等;第二类是要素有效使用量因素,如生产要素利用率的提升等;第三类是要素资源配置效率因素,诸如政府干预、产业结构、国有经济比重等。但无论是上述三大类因素的哪一种,其实都可归结为生产效率问题。

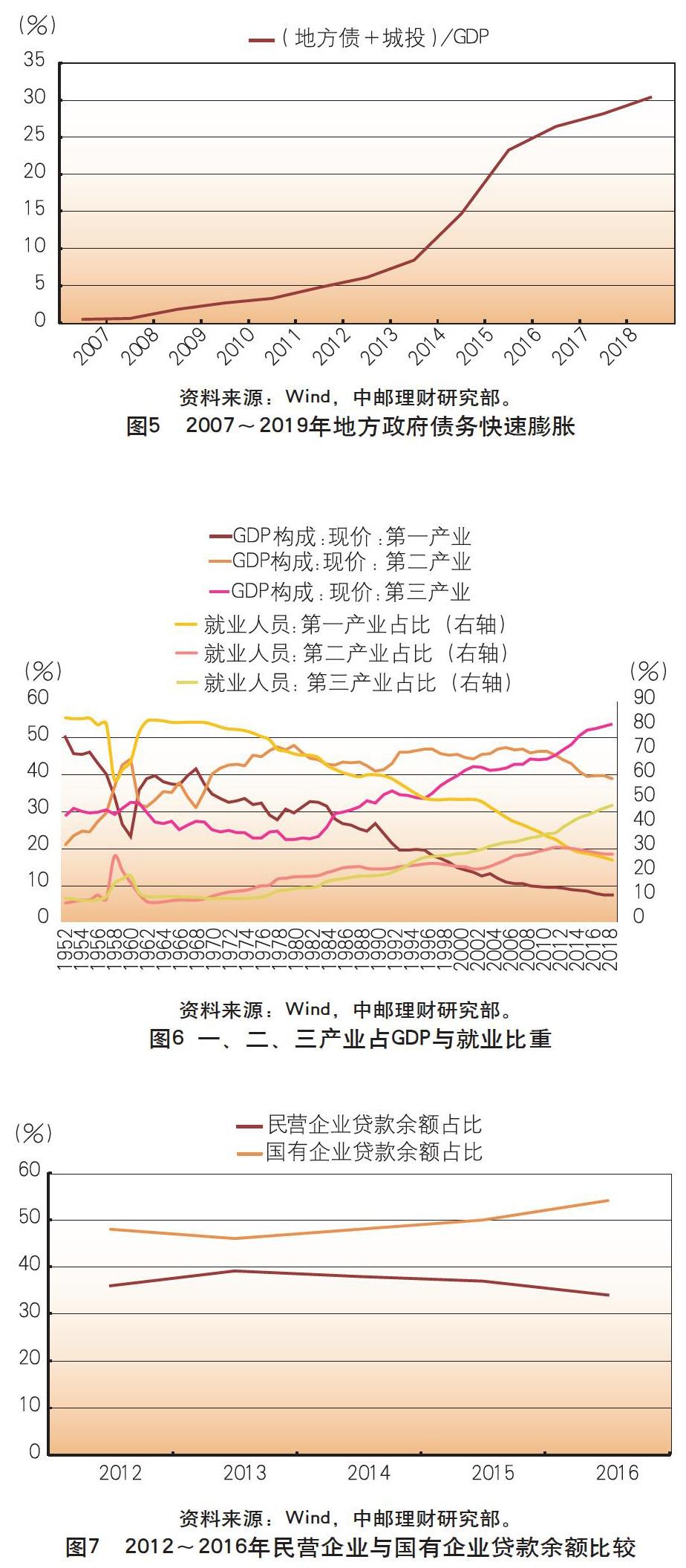

技术进步是我国资本回报率变动的重要影响因素。通常我们以全要素生产率衡量技术进步,这里的技术进步不仅是指科学技术及创新范畴,还包括制度环境改善带来的生产效率提升,这正是我国改革开放释放的制度红利。但由于改革开放初期是从农村试点,涉及的经济合约范围有限,推进较为缓慢,因此在1985~1991年改革红利的释放是相对偏慢的,此外科学技术在此阶段实力较弱,对全要素生产率的提升作用有限,1985~1991年全要素生产率对经济增速的贡献为16.4%。1992年邓小平的南方谈话促进更为大胆的改革探索,基本确立了社会主义市场经济体制的改革方向,由此我国真正进入了改革开放的高速通道,改革红利迅速释放。1992~2001年,全要素生产率对GDP增长的贡献高达38.2%。此外,科学技术在此阶段发展较为迅速,虽然当时主要是引进和模仿,但却把后发优势体现得淋漓尽致。2000年以后,我国参与世界经济贸易程度深化,改革开放仍在释放红利,科学技术发展迅猛,全要素生产率对经济的贡献仍然是显著的,但由于资本对经济的贡献迅速上升,全要素生产率的贡献相对下降,占比为32.1%。2008年后,虽然我国科学技术创新仍保持了较快发展,但改革进入深水区,此外还有诸多结构性矛盾,全要素生产率的下降明显,至2015年全要素生产率对经济贡献降至1.4%(见表1)。

人口、劳动力投入、投资率等要素的有效使用量是资本回报率变动的重要影响因素。根据柯布-道格拉斯生产函数(Cobb-Douglas production function),资本回报率=αAKα-1L1-α,劳动力供给增加会提升资本回报率。我国人口增速从1987年开始持续放缓,2011~2017年缓慢抬升,但2018~2019年快速回落。15~59岁的适龄劳动人口比重2003~2011年快速上升,但2012年至今适龄劳动人口比重下降非常剧烈。因此,人口老龄化是现在和未来面临的严峻问题,这也是2008年后资本回报率持续下降的重要原因之一(见图3)。

古典经济学认为,随着投资率上升,资本边际报酬递减,资本回报率下降。但实证研究发现投资率与资本回报率之间的关系较为复杂,可能并非是简单的线性关系,在资本积累早期,后发经济体从先发经济体学到了技术和经验,资本的积累有助于生产效率的提高,但投资率过高,资本边际报酬递减的效应更占主导,对资本回报率有负面影响。我国投资率在2000~2008年快速上升,虽然金融危机后小幅下降,但总体投资率处于40%~45%的高位,明显高于其他经济体,这也是近年来资本回报率持续下降的重要原因之一(见图4)。

要素资源配置效率对资本回报率有重要影响,包括政府干预、产业结构、所有制、金融错配等。要素资源配置影响经济总体效率,主要体现在经济结构层面,这些因素的影响其实被包含在全要素生产率中。政府干预对要素优化配置和使用的不利影响已成共识,关于中国的实证研究也浩如烟海,这里不再冗述。2008年后,地方融资平台成为政府引导金融资源流向基建领域完成既定经济增长目标的主要方式,而基建类项目的资本回报率相对较低,大量资本流入低回报部门拉低了整体资本回报率。此外,我国还广泛存在着在行业层面、企业层面的政府干预,容易造成产能过剩、低效竞争、加筑准入退出壁垒等问题。地方债务的快速上升一定程度上反映了政府干预强度,2007年我国地方政府债务余额占GDP的比重不到1%,而2017年已经快速上升到26.4%,2019年突破30%(见图5)。