无形资产对企业绩效影响的理论分析

2020-10-12陶云姚国荣

陶云 姚国荣

[摘 要]无形资产是企业创新成果转为战略资源的集中体现,研究无形资产具有非常重要的时代意义。通过对无形资产的概念及内容、无形资产影响企业绩效的理论基础进行阐述后,分析了无形资产对企业绩效贡献的作用机理,为后续研究无形资产与企业绩效之间的相关性提供了一定的理论基础。

[关键词]无形资产;企业绩效;战略资源

[DOI]10.13939/j.cnki.zgsc.2020.27.119

当前,我国的经济发展进入新常态,向着高质量发展的时代迈进,创新作为推动经济发展的第一动力已得到普遍认可。无形资产是企业创新成果转为战略资源的集中体现,因此,研究无形资产与企业绩效之间的相关性具有非常重要的时代意义。文章将从无形资产影响企业绩效的理论基础以及无形资产对企业绩效贡献的作用机理这两个方面进行阐述。

1 无形资产的概念及内容

在对无形资产影响企业绩效进行理论分析之前,首先对无形资产的概念和相关内容进行阐述。关于无形资产的定义,我国企业会计准则将其定义为:“企业拥有或者控制的没有实物形态的可辨认的非货币性资产”。而在实际研究中,无形资产往往有狭义和广义之分。狭义的无形资产主要是指著作权、商标权、专利权、非专利技术以及土地使用权等,也就是我国企业会计准则所规定的无形资产的范畴。广义的无形资产则将无形资产看成是企业实现增值的一种驱动力,因而内涵更加广泛,将诸如商业秘密、企业文化、客户关系等这些无法在会计上确认和计量的,但确实能给企业带来价值增值的东西都涵盖进来。具体来讲,广义的无形资产可以分为以下五类:①资源型,比如租赁权、土地使用权等;②知识型,比如商标权、著作权等;③权力型,比如专利权、特许经营权等;④经营型,比如商业秘密、客户关系、销售渠道等;⑤观念型,比如企业文化、商誉等。[1]文章将基于广义的无形资产范畴来对无形资产对企业绩效的影响进行理论分析。

2 无形资产影响企业绩效的理论基础

无形资产影响企业绩效的理论基础主要有资源基础理论、核心竞争力理论、技术创新理论、人力资本理论,这四个理论分别通过不同的方式使无形资产对企业绩效产生贡献作用。

2.1 资源基础理论

资源基础理论是1984年伯格·沃纳菲尔特首先提出,该理论认为企业创造价值的根本动力是企业的内部资源,并且企业在资产投入的数量、种类和组织形式方面千差万别,其中无形资产这种差别最为突出,无形资产本身的独占性和排他性特征使得其很难被模仿和复制,从而使企业形成独特的竞争优势。企业应充分挖掘内部的异质资源,来促进企业的价值增值和经营绩效的提升,而这种异质资源很多时候是以无形资产的形式存在于企业。

2.2 核心竞争力理论

一般认为,“核心竞争力”的概念是由普哈拉和加里·哈默尔两位教授于1990年提出。该理论认为企业的核心竞争力决定了企业的长期竞争优势,而这种核心竞争力取决于企业对其拥有的生产技术、技能和知识等的整合能力。无形资产作为企业核心竞争力的重要组成部分和载体,企业的核心竞争力很大程度上是通過无形资产的整合形成的。[2]但是,随着外在环境的变化企业的核心竞争力也在不断变化之中,因此企业需要不断创造和培育新的无形资产,以维持企业的长期竞争优势。核心竞争力理论揭示了无形资产对企业绩效特别是长期绩效的重要贡献作用,说明了无形资产在企业生产经营中的重要性。

2.3 技术创新理论

技术创新理论是由熊彼特于20世纪初首次提出,他认为创新是指把现有的生产要素进行重新配置和整合形成新的生产模式,通过这种新的生产模式的短期垄断权来获取超额利润。企业技术创新的表现形式通常是以无形资产的形式呈现出来,因此技术创新理论为研究无形资产对企业绩效的贡献提供了理论基础。

2.4 人力资本理论

第一个将人力视为资本看待的是亚坦·斯密,而正式系统人力资本理论是西奥多·舒尔茨于1960年提出的。人力资本理论可以说是突破了传统的资本概念,将资本划分为物质资本和人力资本两方面。人力资本理论认为人力资本具有边际报酬递增的特征,这是物质资本所不具备的特征,因此人力资本对企业绩效的贡献比物质资本更为重要。人力资本也是无形资产的一个重要组成部分,因此人力资本理论为研究无形资产对企业绩效的贡献提供了理论基础。

3 无形资产对企业价值贡献的作用机理

无形资产对实现企业价值增值具有重要意义,那么无形资产究竟是如何对企业绩效作出贡献的呢?这就需要对无形资产的作用机理进行分析。

3.1 无形资产对企业绩效贡献的根源

根据上文所述,资源基础理论、核心竞争力理论、技术创新理论以及人力资本理论分别从不同方面分析了企业的竞争优势,从中可以看出企业异质资源的获取、核心竞争力的形成、技术创新能力的提升以及优质的人力资本都与无形资产密不可分,无形资产对企业绩效贡献的根源体现在以下四个方面:①无形资产决定了企业间的异质性;②无形资产是企业核心竞争力的主要来源;③无形资产的数量和质量体现了企业的技术创新能力;④无形资产中的人力资本在某种程度上比物质资本更为重要。

3.2 无形资产对企业绩效贡献的机理分析

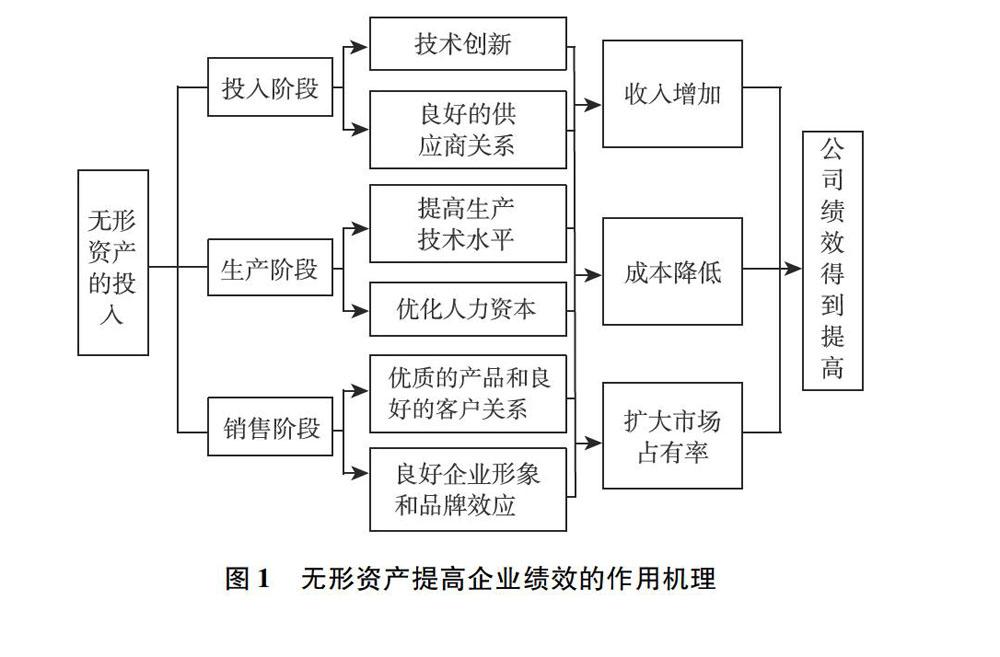

无形资产对企业绩效的影响主要是通过以下三种方式实现的:一是无形资产为企业提供技术创新支持,在技术创新过程中可以形成诸如生产设备这样的有形产品,企业通过应用这些有形产品来为企业创造价值,也就是说无形资产同有形资产一起为企业创造价值;二是无形资产本身就是企业拥有或者控制的、预期会给企业带来经济利益流入的一种资源,因此企业可以通过转让、投资、租赁等方式来实现其本身的价值;三是企业的无形资产往往不止一种,而这些无形资产对于一个企业来说是密不可分的,它们可以通过相互作用产生“1+1>2”的协同效应,从而为企业绩效作出巨大贡献。[3]而无形资产对企业绩效贡献的作用机理可以从企业生产经营的三个主要过程,即投入、产出和销售三个阶段来进行解释,在不同的阶段里,无形资产以不同的方式发挥其对企业绩效的贡献作用,如图1所示。

3.2.1 投入阶段

无形资产可以为企业提供技术创新支持,如企业通过掌握的商业秘密、专利技术等开发的产品可以获得一定的超额回报和垄断收益。除此之外,良好的供应商关系也属于广义的无形资产的范畴,这种良好的供应商关系可以使企业比其他企业获得更加低廉的原材料,同时确保企业的供货稳定、充足,节省企业的生产投入成本,实现企业价值的增值。

3.2.2 生产阶段

在生产阶段,无形资产主要是通过提高企业的生产技术水平和优化企业的人力资本这两种方式来发挥其对企业绩效的贡献作用。企业生产技术水平的提高是企业提高生产效率的重要保障,也是企业实现超额报酬的重要手段。拥有一批高技能、高素质的企业员工不仅能够带来企业生产效率的提高,还可以提升企业的整体形象并形成企业的核心競争力,这对企业的短期价值和长期价值的实现都有着重要意义。

3.2.3 销售阶段

在销售阶段,无形资产的作用体现在以下三个方面。首先,物美价廉的产品和稳定良好的客户关系可以使企业拥有稳定的市场占有率和稳定的销售额;其次,良好的企业声誉和形象以及品牌效应又可以为企业吸引更多的客户,甚至开发新的市场,进一步扩大市场占有率;最后,在某些特殊行业,比如医药制造企业中的特许经营权、专利权等使得企业具有一定的垄断优势,这种情况下无形资产对企业绩效的影响不言而喻。

4 结论

文章从无形资产的概念及内容出发,提出狭义的无形资产和广义的无形资产的概念,并基于广义的无形资产范畴来对无形资产对企业绩效的影响进行理论分析。从资源基础理论、核心竞争力理论、技术创新理论以及人力资本理论四个角度阐述了无形资产影响企业绩效的理论基础,重点分析了无形资产对企业绩效贡献的作用机理,为今后对无形资产与企业绩效之间的相关性进行实证研究提供了一定的理论依据。

参考文献:

[1]张旭.无形资产对企业价值贡献评价研究[D].天津:天律财经大学,2008.

[2]GARY H.The core competence of the corporation[J].Harvard business review,1990(9):83-84.

[3]汤湘希,贡俊.无形资产对企业价值的贡献及其评价[J].湖北财税(理论版),2002(6):6.