金融产业集聚对区域经济增长的影响

2020-10-09苏斌胡德顺

苏斌 胡德顺

摘 要:文章首先利用区位熵指数法,从银行业、保险业和证券业三个维度测度了西部11个省区市金融产业集聚水平,然后采用2009—2018年面板数据,利用单位根检验、协整检验、拉格朗日乘数检验和豪斯曼检验构建固定效应模型,对我国西部地区金融产业集聚对区域经济增长影响进行实证分析。结果表明:西部11个省区市金融产业集聚水平总体保持持续上升的势头;保险业集聚因素对区域经济增长起正向推动作用,而银行业集聚和证券业集聚因素则起到抑制作用。

关键词:区位熵指数法;单位根检验;银行业集聚;保险业集聚;固定效应模型

中图分类号:F124;F832.7 文献标识码:A 文章编号:1671-0037(2020)6-75-8

DOI:10.19345/j.cxkj.1671-0037.2020.06.010

1 引言

自西部大开发战略实施以来,西部地区取得的经济发展成果十分显著,2000—2018年,GDP从17 276.41亿元增长到189 156.1亿元,年均增长14.2%,人均GDP从4 848.14元增长到49 835.99元,年均增长13.82%,城镇居民可支配收入从5 648.88元上升到21 598.42元,年增长7.34%。不难看出,西部大开发战略极大地促进了西部地区的发展,提高了人民的生活水平。西部地区能够取得这么大的进步,除了国家给予政策上的倾斜外,也离不开金融产业的支持。党的十九大以来,以习近平同志为核心的党中央对西部大开发战略高度重视,明确指出要采取一系列措施来促使西部大开发形成新格局。其中就提出支持商业金融、合作金融等更好地为西部地区发展服务。本文尝试从产业集聚学角度分析西部地区金融产业集聚对经济增长的影响,从而正确定位金融产业在经济增长中的作用,为制定西部地区金融政策提供建议。

近些年,随着金融产业的快速发展,金融产业集聚与区域经济发展之间的因果关系引起很多国内外学者的关注。国内外学者对于金融集聚的研究主要从三个方面进行研究:①金融产业集聚对经济增长影响的实现机制。基于马歇尔的产业集聚理论,Kindle Berger(1974)从金融功能观和历史观角度,研究指出金融集聚不仅能实现跨地区支付结算效率和资源配置效率的提升,还能影响不同地域之间资金的转移与交付,进而拉动该地区经济持续增长[1]。Pandilt等(2001)研究发现金融服务业集聚过程中会产生集聚效应,这一集聚效应又会促进金融中心的产生,进而对经济发展起助推作用[2]。Wen-Tai Hus等(2012)通过分析金融集聚与经济发展之间的关系,发现贸易自由化会影响企业的经营地点,进而促使金融集聚的产生,最终影响经济的发展[3]。基于传统索洛增长模型,李标等(2016)研究得出在创新驱动下金融集聚对经济增长有显著的驱动作用[4]。刘军等(2007)通过研究发现金融集聚会以集聚效应、扩散效应和金融自身功能来推动实体经济增长[5]。刘帅等(2012)运用两步系统GMM估计方法进行研究,发现银行业集聚和保险业集聚对西部地区经济增长有非常显著的正向促进作用,而证券业集聚对西部地区经济增长的影响为负[6]。②金融集聚对区域经济带来的经济效益。陆军等(2014)利用区位熵、单位根检验、格兰杰检验等方法,研究发现受北京市经济发展影响,北京市的金融集聚得到不断强化,对天津市、河北省产生扩散效应,进而对周边地区经济发展起到明显的拉动作用[7]。李红等(2014)采用改进权重的空间杜宾模型,研究发现金融产业集聚能带来资本、人才和稀缺资源的不断聚集,并且不会产生拥挤效应;金融人力资本、金融集聚规模程度与金融产出密度不仅显著促进城市经济增长,还会在邻近城市存在明显的空间溢出效应[8]。黄德春等(2018)研究发现长江经济带的金融产业集聚实现了对该地区经济发展的溢出效应[9]。③基于空间和地理视角,金融产业集群对区域经济增长的影响。Hassan等(2011)运用面板数据模型,发现发展中国家的良好金融产业体系是区域经济稳定增长的原因之一[10]。徐芳燕等(2020)通过构建静态SAR空间计量模型,研究表明粤港澳大湾区金融集聚促进了区域经济增长[11]。王婧倩(2020)运用区位熵度量模型,发现长江经济带金融集聚对区域经济增长起正向推动作用[12]。

综上所述,虽然已有不少文献采用计量经济模型来研究金融产业集聚对经济增长的影响,但是尚未有文献直接实证研究金融产业集聚对西部地区经济增长影响,出于这个方面的考虑,同时为进一步丰富金融产业集聚对经济增长影响理论,研究金融产业集聚对西部地区经济增长的影响就显得十分有必要。本文在充分借鉴已有研究成果的基础上,尝试将区位熵指数与固定效应模型结合起来,从银行业区位熵、保险业区位熵、证券业区位熵等维度构建金融产业集聚指标,探究金融产业集聚三个核心指标对西部地区经济增长的影响作用方向和大小。

2 中国西部地区金融产业集聚水平的测度

2.1 测度方法

虽然产业集聚的测量方法有许多,包括EG指数、区位熵、赫芬达尔指数以及行业集中度等,但是区位熵测度方法具有能更好地反映出某地区的产业集聚情况以及消除地区企业规模差异等优点,因而被大部分学者所采用。本文借鉴衣保中和周贺(2020)的做法,利用区位熵方法来计算金融产业集聚程度[13]。

区位熵的计算公式:

依据區位熵定义,可将中国西部地区银行业集聚水平表示为:

同理,可将中国西部地区保险业集聚水平表示为:

同理,可将中国西部地区保险业集聚水平表示为:

2.2 指标选取与数据来源

2.2.1 指标选取。本文借鉴成学真和岳松毅(2016)的研究[14],金融产业集聚的研究可以通过金融机构这个维度进行测度,而金融机构主要包括银行、保险公司和证券公司,结合研究的真实性和数据的可获得性,从而选取银行业、保险业和证券业三个代表性行业作为度量中国西部地区金融产业集聚水平的指标。用[LQBAN]表示银行业的区位熵,[LQINS]表示保险业的区位熵,[LQSEC]表示证券业的区位熵。

2.2.2 数据来源。为了从全局把握中国西部地区的金融产业集聚水平的分布情况,基于数据的可获得性原则,本文选取2009—2018年中国西部(除西藏外)11个省区市面板数据进行分析。数据主要来源于《中国统计年鉴》《中国金融统计年鉴》、Wind数据库和国家统计局,部分缺失数据采用插值法进行补充。

2.3 实证结果

2.3.1 中国西部11个省区市银行业集聚水平分析。由表1可知,从整体上看绝大部分西部地区银行业集聚水平处在全国平均水平之下,说明西部地区的银行业发展落后于中国东、中部地区。从局部看,云南和贵州近几年的银行业集聚水平稳定在全国平均水平之上,表明贵州和云南两个省的银行业发展有了很大的进步。陕西、甘肃、宁夏、四川和广西等的银行业集聚水平大体呈现出先上升后下降的变化趋势,说明这几个省区市的银行业正经历发展瓶颈期,发展势头受到一定的限制。青海、新疆、重庆和内蒙古总体呈现持续上升的势头,银行业集聚势头表现良好,表明在西部大开发背景下,这些地区的银行业得到更多的发展机会。

2.3.2 中国西部11个省区市保险业集聚水平分析。由表2可知,西部绝大多数地区的保险业区位熵低于全国的平均水准,说明西部地区保险业集聚水平在全国范围内处于劣势。从时间的变化来看,西部多数地区保险业集聚水平展现出不断上升的趋势,尤其是青海、甘肃、新疆和云南。2009—2018年,新疆保险业集聚水平始终位于西北五省的首位,特别在近几年里一直维持在全国平均水平之上,为丝绸之路经济带的建设奠定了良好的基础。西南四省的保险业集聚总体上呈现出不错的发展势头。

2.3.3 中国西部11个省区市证券业集聚水平分析。由表3可知,西部11个省区市证券业集聚水平普遍处于较低水平,离全国平均水平还有不小的差距。2009年各省区市证券业区位熵指数均未超过1,但到了2018年,陕西、重庆、四川、云南和广西的证券业区位熵指数超过1,说明部分西部地区证券业集聚水平较以往而言已超过全国平均证券业集聚水平。通过具体年份的证券业区位熵指数,能够看到西部地区各个省份的差距也比较大,例如,2017年四川省证券业集聚区位熵为1.563 9,而青海省仅为0.451 0,两者相差1.112 9,表明青海省通过证券市场进行融资的能力要远弱于四川省。

3 中国西部地区金融产业集聚对区域经济增长影响的实证分析

3.1 变量选取

3.1.1 被解释变量。反映一个地区经济增长的指标有很多,如[GDP]增长率、人均实际[GDP]、技术密集型工业增加值占国内生产总值比重、第三产业增加值占国内生产总值比重、地区生产总值等,但是考虑到每个地区的发展情况不同,发展水平存在较大差距,相比于其他指标,人均实际[GDP]能够客观反映一个地区的社会发展水平和发展状况,因此,本文选取人均实际[GDP]作为反映区域经济增长的指标。用[AGDP]表示。

3.1.2 核心解释变量。本文选取银行业区位熵([Bank])、保险业区位熵([Insurance])和证券业区位熵([Security])作为核心解释变量,来衡量一个地区的金融集聚水平,且区位熵值的大小反映该地区的金融集聚水平的高低,分别用[Bank]、[Insurance]和[Security]表示。

3.1.3 控制变量。控制变量主要是控制其余可能影响地区金融集聚程度的因素。本文将借鉴仲深和杜磊(2018)所用的模型,采用政府干预、固定资产投资、基础设施建设等3个控制变量[10]。

政府干预:本文用地方财政支出反映政府干预,选择中国西部11个省区市财政一般预算支出与[GDP]的比值来衡量政府财政支出指标,记为[Government]。

固定资产投资:本文选择中国西部11个省区市固定资产投资额占[GDP]的比值来反映固定资产投资水平,记为[Investment]。

基础设施建设:本文采用地区公路总里程、铁路营业里程以及内河航道总里程之和与该地区国土面积的比值来衡量一个地区的基础设施情况,记为[Infrastructure]。

3.2 模型构造

基于研究目的,本文选择多元回归模型来分析金融产业集聚对经济增长的影响。多元回归模型的一般形式为:

选取人均实际GDP([AGDP])作為被解释变量,银行业区位熵([Bank])、保险业区位熵([Insurance])和证券业区位熵([Security])作为解释变量,政府财政支出([Government])、固定资产投资([Investment])和基础设施建设([Infrastructure])作为控制变量,在设定模型时,为最大化降低时间序列数据中多重共线性、异方差等因素对回归结果的干扰,需要对全部变量取自然对数。具体模型构建如下:

3.3 实证结果与分析

3.3.1 ADF检验。本文选取的数据是包含地区和年份两个维度的面板数据,所以涉及时间序列的性质,因而在进行数据处理之前须进行ADF检验,避免因非平稳数据造成的虚假回归问题。本文利用Stata15.1软件进行单位根检验,结果见表4(以5%显著性水平为标准)。

根据表4结果可知,在5%的显著性水平下,ln AGDP、ln Security、ln Government、ln Frastructure均能拒绝原假设,而ln Bank、ln Insurance、ln Investment都不能拒绝原假设,即这些变量原始数据均为非平稳序列,但其在一阶差分的条件下,均能拒绝原假设。

3.3.2 协整检验。根据ADF检验的结果,所研究的变量之间存在一阶单整,而一阶单整变量之间是否存在长期稳定的关系,则需要利用协整检验对数据进行分析。Stata15.1中协整检验主要有三种方法:Kao检验、Pedroni检验和Westerlund。为保证检验结果的可靠性和准确性,本文选择Kao检验、Pedroni检验和Westerlund检验,结果见表5(以10%显著性水平为标准)。

表5结果显示,在以10%的显著性水平下,一阶单整变量已通过Kao检验、Pedroni检验和Westerlund检验,表明变量ln Bank、ln Insurance和ln Investment通过协整检验,即一阶单整变量之间存在长期稳定关系。

3.3.3 模型检验

3.3.3.1 LM检验。根据表6的结果,P值为0.000 0,显然拒绝不存在个体随机效应的原假设,所以,本文实证模型排除混合效应模型。

3.3.3.2 Hausman检验。判断一组面板数据是使用随机效应模型,还是使用固定效应模型?可以采用豪斯曼检验方法,本文利用Hausman检验作为判断的依据。检验结果如表7所示。

根据表7的结果,P值为0.000 0,由于该值小于0.05,则拒绝随机效应模型的原假设,故本文使用固定效应模型进行回归。

3.3.3.3 回归结果分析。通过LM检验和Hausman检验,本文应该选择固定效应模型。借助Stata15.1对模型面板数据进行回归处理,回归结果如表8所示。

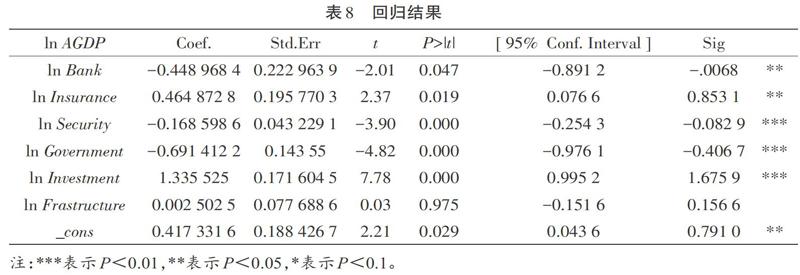

由表8结果可知,回归模型总体显著性检验F检验的F统计量数值为13.82,大于95%置信水平所对应的临界值,说明该模型总体显著,模型能比较真实地反映西部地区金融产业集聚与经济增长之间的关系。从模型的回归系数来看,银行业区位熵、证券业区位熵和政府干预的系数为负,并且在95%的置信水平上是显著的;保险业区位熵和固定资产投资的系数为正,并且在95%的置信水平上是显著的;基础设施建设的系数尽管是正的,但其在95%的置信水平上不显著。不难看出,保险业区位熵与基础设施建设的系数之和大于银行业区位熵、证券业区位熵与政府干预的系数之和的绝对值,故表明中国西部地区11个省区市的金融产业集聚对区域经济增长存在正向的促进作用,而这种促进作用主要来自于保险业的集聚和基础设施建设。

依据表8的回归结果,逐个分析每个核心解释变量对区域经济增长影响作用的方向和程度。

①行业集聚对经济增长影响分析。由表8的回归结果可知,银行业集聚区位熵每增加1个百分点,人均实际GDP就会减少0.449 0个百分点,表明银行业集聚对地区经济发展起到抑制作用。之所以银行业集聚对西部地区的经济发展产生抑制情况,可能原因一是,伴随着西部大开发战略的实施,西部地区经济一直保持高增速的发展,使得银行产业集聚过度,从而导致银行业竞争激烈,进而出现银行业利润率大幅下滑,金融市场运行效率下降等问题,对西部地区经济发展产生抑制情况;二是,2008年金融危机、一系列货币宽松政策等情况导致银行产业资金空转问题突出,在风险规避与资产增值双重驱动下,一部分资产只在金融体系内流动而未向实体经济转移,另外一部分资金虽然流向实体经济,但融资通道被拉长,造成融资成本提高,从而阻碍经济发展。

②保险业集聚对经济增长影响分析。保险业集聚水平变量对区域经济增长起到正向的促进作用,这一结果与成学真等(2016[14])的结论相同。保险业集聚区位熵每增加1个百分点,人均实际GDP相应地增加0.464 9个百分点。实施西部大开发战略近20年以来,西部地区保险业取得了长足发展。保险机构数量与日俱增,保险种类极大丰富,保费收入增长较快,且增长率超过部分东、中部地区,保险业制度的不断完善与良好的政策环境,使得保险业集聚对西部地区经济发展起到正向的促进作用。

③证券业集聚对经济增长影响分析。回归结果显示,证券业集聚对西部地区经济增长起到抑制作用。其原因可能有以下几点:一是相较于东部沿海发达地区发展成熟的证券业,西部地区证券业的发展仍处于初期阶段,证券业的法律法规和体制建设不健全,西部地区上市企业的融资能力还有待进一步提高,现阶段西部地区的很多企业主要是通过国家政策手段来进行融资;二是相较于银行业,证券业资源脱离实体经济情况有些严重,在证券市场中,投资者不是出于企业所具有的价值投资,而是出于投机动机,炒作虚拟经济,一定程度上阻碍了实体经济的健康发展。

4 结论与建议

本文首先利用区位熵指数法,从银行业、保险业和证券业三个维度测度了西部11个省区市金融产业集聚水平,分别计算出银行业区位熵、保险业区位熵和证券业区位熵,结果显示西部地区的金融产业集聚水平总体保持持续上升的势头,然后利用单位根检验、协整检验、拉格朗日乘数检验和豪斯曼检验构建固定效应模型,分析了我国西部地区金融产业集聚水平对区域经济增长的影响,从实证结果可以看出:保险业集聚、固定资产投资和基础设施建設对区域经济增长起明显的正向推动作用,而银行业集聚、证券业集聚和政府干预对区域经济增长起到抑制作用,综合两种不同作用的结果,金融产业集聚对区域经济增长具有促进作用。

金融产业集聚是金融产业发展的高级形态,能够有效提升一个地区核心竞争力,对于促进本地区产业结构升级和经济高质量增长具有十分重要的意义。本文结合西部地区金融产业发展的现实情况,针对如何提高金融产业集聚水平提出以下三点建议。

一是作为西部大开发金融制度体系的关键一环,金融机构经营管理制度的完善会对整个金融制度体系的健康运作形成极其重要的影响。根据实证分析的结论,保险业产业集聚与区域经济增长呈现高度正相关,表明西部地区保险业经营管理制度已经相对成熟,保险产业运行良好,从而促进西部地区经济增长。相对于保险业制度,银行业和证券业的制度建设还有待提高。为此,银行业和证券业首先需要建立健全金融机构的内部法人治理体系,明确经营者、监事会和董事会的权责范围,构建相互制约的内部经营管理机制;其次,应完善金融机构内部责任制度和奖惩制度的考核;最后,要努力培养和留住具备专业知识技能的高素质人才。

二是突破区域限制,加快推进西部地区金融一体化发展格局。从整体上来看,西部地区的金融产业发展落后于全国平均水平,与东部地区的金融产业集聚水平相差较大;从局部来看,西部地区内部的金融集聚水平也存在较大差距,陕西、云南、重庆、四川金融集聚水平相对来说较高,而青海、宁夏、内蒙古相对较低。所以,应破除行政区域限制,推进金融产业互联互通,进而提高西部地区金融竞争力。当然,西部地区要想在金融产业上有更快的发展与提升,还需要政策上的支持,让金融产业集聚水平高的地区对口支援集聚水平较低的地区,能够从一定程度上弥补区域金融产业发展不平衡的短板。

三是基于西部地区经济基础相对比较薄弱、产业结构相对落后以及金融机构比较单一的现状,重塑西部地区金融环境就显得非常必要。第一,经济结构的调整是营造西部地区良好金融环境的一个基础。逐步建立由地方政府带头,“一行两会”结合西部地区的地理区位和环境因素,通过发展特色現代农业取代传统落后农业,大力培育和发展高新科技产业,推动新型工业化的进程,助推经济结构自动调整。第二,提高政府行政能力是构筑良好金融环境的一个安全保障。由回归分析的结果可知,政府干预对区域经济增长起到抑制作用,表明西部地区存在政府过度干预现象,因此,政府在履行政府职能时把握好尺度尤为重要。一方面,政府要把配置资源的职能转交给市场,让市场在资源配置中起基础性作用;另一方面,政府要保证公共物品的供给和金融体系的完整,为区域经济增长奠定良好的基础。

参考文献:

[1] KINDLEBERGER C P.The Formation of Financial Centers: A Study of Comparative Economic History[M].Princeton University Press,1974:58-70.

[2] PANDILT N R, GARY A S,COOK G M,et al. A Comparison of Clustering Dynamics in the British Broadcasting and Financial Services Industries[J].International Journal of the Economics of business,2001(2):195-224.

[3] HUS W T,WANG P.Trade,Firm selection,and Industrial Agglomeration[J].Regional Science and Urban Economics, 2012,42(6): 975-986.

[4] 李标,宋长旭,吴贾.创新驱动下金融集聚与区域经济增长[J].财经科学,2016(1):88-99.

[5] 刘军,黄解宇,曹利军.金融集聚影响实体经济机制研究[J].管理世界,2007(4):152-153.

[6] 刘帅,李海峰.金融资源集聚与经济增长:中国西部十二省数据检验[J].西南民族大学学报(人文社会科学版),2012(12):124-128.

[7] 陆军,徐杰.金融集聚与区域经济增长的实证分析:以京津冀地区为例[J].学术交流,2014(2):107-113.

[8] 李红,王彦晓.金融集聚、空间溢出与城市经济增长:基于中国286个城市空间面板杜宾模型的经验研究[J].国际金融研究,2014(2):89-96.

[9] 黄德春,邵雨佳.长江经济带的金融产业集聚对经济增长效应的实证研究[J].工业技术经济,2018(6):55-60.

[10] HASSAN M K,SANCHEZ B,YU J S.Financial development and economic growth: New evidence from panel data[J].The Quarterly Review of Economics and Finance, 2011, 51(1): 88-104.

[11] 徐芳燕,郑健涛.粤港澳大湾区金融集聚对经济增长影响的空间计量分析[J].统计与决策,2020(4):109-112.

[12] 王婧倩,王露.金融集聚对区域经济影响研究:基于长江经济带上海、重庆、杭州等八市相关数据的分析[J].价格理论与实践,2020(4):166-169.

[13] 衣保中,周贺.产业集聚对中国房地产价格影响的实证研究[J].税务与经济,2020(1):25-32.

[14] 成学真,岳松毅.西北五省区金融集聚与产业结构升级关系的实证研究[J].西北师范大学学报,2016(6):41-47.