浅谈利率市场化对商业银行的影响及应对措施

2020-09-29来思齐

摘要:利率市场化是2013年7月20日起,中国人民银行开始执行的一项政策,逐渐放开存款和贷款利率管制,由机构根据市场环境自主决定利率,这个过程给商业银行带来极大的机遇的同时也带来了很多挑战,如何正确应对利率市场化带来的问题,是商业银行应该思考的问题。本文从改革历史和背景出发,进一步从对立面分析了对商业银行的影响及相应的应对措施。

关键词:利率市场化;商业银行;影响;应对措施

中图分类号:F832.33 文献识别码:A 文章编号:2096-3157(2020)21-0133-02

一、引言

2013年人民银行全面放开金融机构的贷款利率管制,作为利率市场化的开端。随着利率市场化改革进程一步步迈进,它给商业银行带来了更加公平的竞争市场环境。同时,也使得资金流动更具合理性和合法性,有利于促进商业银行不断提高利率管理能力,有利于市场不断向合理化竞争前进,是我国金融体系不断成熟的象征。

利率市场化改革路上必定经历许多坎坷,央行把利率交还给商业银行后,各家机构会出现不良性竞争,严重者造成了存贷款利率倒挂现象,是一种非良性市场竞争行为,尤其对于中小型商业银行,是一个很大的冲击,许多中小银行在利率市场化改革路程上被兼并收购乃至破产清算。由此来看,研究商业银行在利率市场化进程中的经驗教训,总结其中的机遇和挑战,进而研究如何作出合适的应对政策,是很有必要的。

二、利率市场化的概述

1.利率市场化的定义

利率市场化是指人民银行放开存贷款利率管制,由存款类金融机构及部分非存款类金融机构自主根据市场情况及自身需求决定存贷款执行利率的改革进程,形成自由市场竞争的利率环境,包括利率定价、利率传导、利率管理等自主管理。意味着利率决定权从央行转移到各金融机构,金融机构可以根据自身经营情况、资金需求供给和市场环境来综合判定利率定价情况,央行根据各家金融机构定价情况形成基准利率机制。它促进商业银行间公平竞争,推动、刺激经济发展。很多发达国家的金融市场都已完成了利率市场化,例如美国的金融市场处于完全市场化的状态。

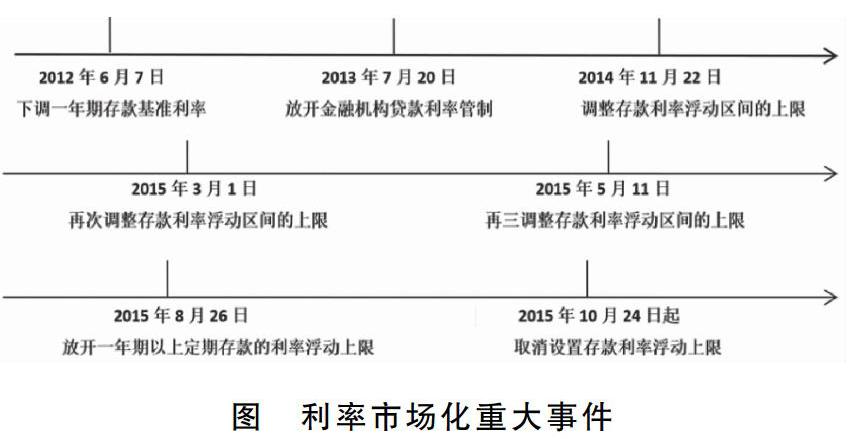

2.利率市场化的历史(2012年~2015年)

如图所示,2012年央行上调了存款利率上限及下调了贷款利率下限;2013年央行调整了存款利率区间、票据贴现利率区间以及农村信用社的贷款利率区间上限;2014年央行上调了存款利率区间上限;2015年,央行再次频繁做出调整,分别多次调整了存款利率区间上限,放开了定期存款利率,取消了存款利率管制。

这些举措很好地锻炼了金融机构自主定价能力,让它们适应了金融市场,这无疑为实现利率市场化奠定坚实基础;同时也对稳定存款付息率和整体筹资成本,促进社会降低融资成本,保持经济健康持续发展有积极意义。

三、利率市场化的影响

利率市场化的进行,由市场来决定利率体系,这项举措给予了商业银行以公平公正公开的资金市场,无疑推动了金融市场和经济社会的蓬勃发展。同时,它也使得金融机构有了更强的获利能力,有效促进利润增长,提高了信贷质量,能够根据需求自主调节存贷款利率以更好地吸引闲置资金,也有利于吸纳信誉好的客户。但利率市场化给商业银行带去众多积极影响的同时,也带去了利率、利息不稳定,经营风险增大,商业银行收入降低等风险。因此,在此大形势下,各商业银行应该着眼于自身市场研究能力、管理机制和执行效率,对利率市场进行合理研判合理定价,建立健全利率管理和风险管理机制,对自身盈利作出贡献。下面从积极方面和消极方面对比分析我国利率市场化进程对我国商业银行的影响情况,为后期提出商业银行的应对措施做一定铺垫。

1.积极影响

(1)商业银行获得定价权,有利于银行经营模式的转型与创新。在原有由央行制定的利率体制下,商业银行缺乏对自身经营模式进行进一步改进的动力和积极性,各家银行都保留着传统的经营模式,在原有经济模式下,经济平稳发展,缺少革新动力。而如今利率市场化的改革,使得商业银行有了自主定价的权利。与此同时,利率归交于市场,利率的不稳定性增大,也动摇了商业银行原本稳定的利息收入,带来一定息差风险。对此,银行为稳定收入,不得已建立起新的经营机制,平衡好大小客户的关系,综合考虑银行发展现状,使吸纳的大小客户比例符合银行发展规律。商业银行为在该竞争体系下凸显,以获得产业竞争以及吸纳客户的优势,银行促进产业、产品的创新发展。该举措无疑能吸纳更多的大型客户,有利于商业银行的发展。商业银行拥有定价权,也是一种新的挑战,银行应积极提高自主定价能力,对于不同发展时期的银行,制定不同的存贷款利率。商业银行亦采用与大公司相互议价,对于小公司或个人团体,事先定价好方案,以争取到更多客户资源。

(2)形成公平合理的经营环境。新形成的利率市场化的背景下,利率随市场波动而波动,给商业银行带来利率的不稳定性的同时,却有利于为各家商业银行的竞争带来公平性,从而营造了一种公平合理的经营环境。在以往传统的经营模式下,由央行制定统一的利率,各家银行采用一致的利率体制。然而,各大小商业银行的客户结构、经营模式各有不同,采用统一的利率,不利于利率与商业银行的自身经营相适应,使银行经营缺乏自主性,不利于公平竞争。如今,利率交归市场,各银行可根据自身经营情况自主定价,制定合理的客户机构,有效促进公平合理的经营环境的形成。

2.消极影响

(1)商业银行的净利差降低,银行收益降低。利率市场化后,市场对利率有了直接影响,对传统经营造成冲击,在传统利率背景下,利率相对固定,商业银行只需按原有经营模式经营,利率相对稳定且收益也相对稳定,不受市场环境影响,不需对市场作出过多应变,避免决策失误导致的风险。现下,利率时常波动,对银行定价能力和自身管理能力是一种考验。若是不能良好地适应,不能因市场改变而作出合理决策,或决策改变不够及时,滞后于市场变化,会对银行经营带来不利影响。一些商业银行为了更好地适应利率市场化,通过调整利率以谋求更多的客户,这可能会导致银行经营的风险增加,收益降低。对于一些风险承受能力较弱的小型银行,可能会有破产倒闭风险。

(2)利率风险大大提高,对银行自身定价能力是一极大的考验。利率市场化使得利率风险提高。一方面,是自身经营所带来的风险。客户的客观变动,让商业银行要不停地作出相应的决策改变,同时带来了决策风险。另一方面,利率交归市场,不同于先前由央行制定的相对稳定的利率,利率受市场变动大,管理难度增大。利率市场化带来的风险与竞争,无疑是对银行自身定价能力的一种考验。各商业银行为在市场竞争中获得一席之地,为避免被竞争所淘汰,不断地对定价作出调整,过于频繁的改变,使商业银行的财务稳定性受到冲击。对于刚入市的小银行来说,经验不足,意识浅薄,甚至为了竞争不计成本,最终使银行陷入水火之中。贷款依赖于存款,而金融市场普遍存在“短存长贷”的现象,商业银行不禁陷入兩难的境地:降低存款利率,则金融客户大大减少;存款利率提高,客户在增加,却带来了沉重的负担。这些挑战都是商业银行所要面对的。

四、商业银行面对利率市场化的应对措施

利率市场化给商业银行带来积极影响的同时,也向商业银行抛出了一个又一个的“炸弹”。面对这一个又一个的“炸弹”,商业银行只能绞尽脑汁,积极应对。本文主要针对提出的两项消极影响,合理分析其应对措施。

1.进行产品创新,推进业务综合化

利率市场化带来了激烈的市场竞争,商业银行若想要在竞争浪潮中,得以生存,对自己的产品进行创新是必不可少的。创新首先要规避的就是产品结构的单一化,应当使业务朝着多样化的方向发展。业务综合化,避免因决策失误等原因一下子造成严重的经济损失,有利于分散风险,使收益相对稳定。传统业务在原有体制下蓬勃发展,而在现今利率市场化的背景下却不易发展。在这种处境下,商业银行不妨积极发展中间业务,中间业务的风险相对较小且较容易获取客户,是一个不错的选择。而如今伴随着科学技术的发展,互联网与多媒体信息技术走进了人们的生活,发展网络业务也是商业银行的一大选择。对于金融行业普遍存在的“短存长贷”现象,则可采取“借软还硬”的措施,确保银行的收益。

2.有效防范风险,建立完备风险管理体系

虽说利率市场化为商业银行带来了许多风险,使商业银行难以招架,但它所带来的风险也是可以预测与预防的。对于利率市场化风险的预测,应当建立完善的风险管理体系,加大培养专业的技术人才,专业人才专门管理风险,能对于整个金融市场乃至金融体系进行深入研究与深刻分析,能对日后银行可能经历的风险做出有效预判。同时,银行应建立起全面管理系统、核心评价体系以及金融法规,为银行每日的顺利运转提供保障。

参考文献:

[1]唐任重.利率市场化对我国商业银行的影响及应对措施[J].新经济,2016,(36):56~57.

[2]杜文师.商业银行应对利率市场化挑战的策略[J].产业与科技论坛,2016,(21):254~255.

[3]杨盛昌.利率市场化对商业银行的影响及应对策略研究[J].云南民族大学学报(哲学社会科学版),2013,(03):119~123.

[4]张东辉,朱天星,徐明圣.利率市场化对商业银行的影响研究综述[J].金融纵横,2013,(04):41~47.

作者简介:

来思齐,浙江省杭州第十四中学学生。