破产企业自建不动产处置有关税收缴纳实务问题解析

2020-09-22张小华

张小华

摘要:近年来随着国家调结构、去产能、积极稳妥处置僵尸企业等政策要求下,企业破产进入一个加速状态。破产企业通过网络司法拍卖处置资产也如火如荼。我们在实务中注意到破产企业通过司法拍卖处置不动产情况下,通常都选择简易计税方法缴纳流转税及土地增值税。对于2016年4月30日前自建的不动产,如果破产企业存在增值税留抵税额情况下,选择一般计税方法可以达到进项税额抵扣,从而实现节税的目的。本文主要对2016年4月30日前自建的不动产增值税计税方法的选择是否可行,能否节税,以及选择一般计税方法在实务中存在的问题进行讨论分析。

关键词:破产企业;自建不动产;增值税留抵税额;简易计税方法;一般计税方法

引言

近年来随着国家调结构、去产能、积极稳妥处置僵尸企业等政策要求下,企业破产进入一个加速状态。破产企业通过网络司法拍卖处置资产也如火如荼。目前网络司法拍卖绝大部分拍卖公告约定房产、土地交易过程中所涉及的税、费(含买卖双方)由买受人承担。因此实务中,破产企业处置不动产通常选择选择简易征收方法缴纳。一是不确定能否抵扣留抵税额或者留抵税额较少情况下,简易计税显得更为优惠;二是简易征收税费和预缴增值税费一致,便于向买受人收取该部分费用;三是计算方便,完税手续相对简洁。但也有破产企业在处置资产时约定根据法律法规规定对处置资产各自承担相应税费。2020年2月21日浙江省高级人民法院执行局发布了《关于规范不动产司法拍卖、变卖工作指引》的通知,明确“本次变价形成的税费,相关法律法规明确规定负担主体的,应由相应主体负担”。该指引明确了买受各方各自应承担的税费,对买受人的不合理税负转嫁进行了纠正,也对管理人处置不动产应纳税费的筹划提出了要求。

针对2016年4月30日前自建的不动产处置税费需按税法规定各自承担的破产企业而言,管理人选择简易计税方法或者选择一般计税方法可能会存在巨大差异。夏正芳等(2018)认为管理人在办理破产案件时,应认真研究税收优惠政策,作出税收筹划和安排,实现债权人和债务的人合法权益。

因此破产企业需要承担税负的不动产处置不能简单按简易计税方法进行缴纳。首先需要看破产企业是否有留抵税额;其次分别计算两种方法下流转税和土地增值税应纳税额;再次比较两种方法下哪种少缴纳相应税费,按该种方法选择完税;最后申报纳税后,应纳税费低于预缴税费,需要履行退税手续。破产企业所有的不动产在2016年4月30日前自建的,在司法处置过程中所产生的流转税费及土地增值税等,破产管理人选择一般计税方法完税在实务中可能会存在下列问题:(1)破产企业的留抵税额是否可以抵扣不动产交易所产生的税额;(2)选择一般计税方法是否可以节税;(3)如果应纳税费低于预缴税费,如何退还多缴税费。下面就这几个问题展开讨论和分析。

一、破产企业2016年4月30日前自建的不动产处置留抵税额是否可以抵扣

根据国家税务总局国税函〔1998〕429号文,纳税人破产、倒闭、解散、停业后,其留抵税额税务机关不予退税。破产企业如果存在大量留抵税额因不能退税而不加以利用,留抵税额变为沉没成本,这对债权人和债务人都是一种损失。根据《增值税会计处理规定》的通知(财会〔2016〕22号),“增值税留抵税额”等明细科目期末借方余额应根据情况,在资产负债表中的“其他流动资产”或“其他非流动资产”项目列示;《企业会计准则第30号——财务报表列报》中明确,留抵增值税应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示。可见留抵税额从财务角度作为一种资产毋庸置疑。实现破产企业资产价值最大化是管理人应尽的职责。

根据财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》,对原增值税一般纳税人处置不动产产生的销项税额不能在营改增试点日前的增值税期末留抵税额中进行抵扣。2016年12月1日出台的《国家税务总局关于调整增值税一般纳税人留抵税额申报口径的公告》(国家税务总局公告2016年第75号),要求申报表主表第20栏期末留抵税额余额,自2016年12月1日起一次性轉入上期留抵税额的一般项目本月数中。该公告使得原留抵税额抵扣口径产生较大变化,使得自行建造的不动产(2016年4月30日前建造)进行拍卖等处置时缴纳销项税额时可以进行抵扣。营改增前留抵税额可以抵扣营改增后增值税销项税额,彻底解决“留抵挂账”对营改增纳税人的影响,降低了企业的税收负担。(杭州国税局,《纳税指南宣传专刊——一般纳税人留抵税额申报常见问题集锦(2017年1月增刊2 总第195期)》)。

破产企业处置不动产也不属于《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件1第二十七条进项税额不得从销项税额中抵扣的情况。

随着国税总局2016年第75号公告的出台,2016年4月30日前自建不动产处置时其留抵税额可以留抵,这为破产企业留抵税额作为一项资产变现提供了切实可行的操作空间。

二、破产企业不动产处置选择一般计税方法和简易征收方法对流转税额及土地增值税的影响

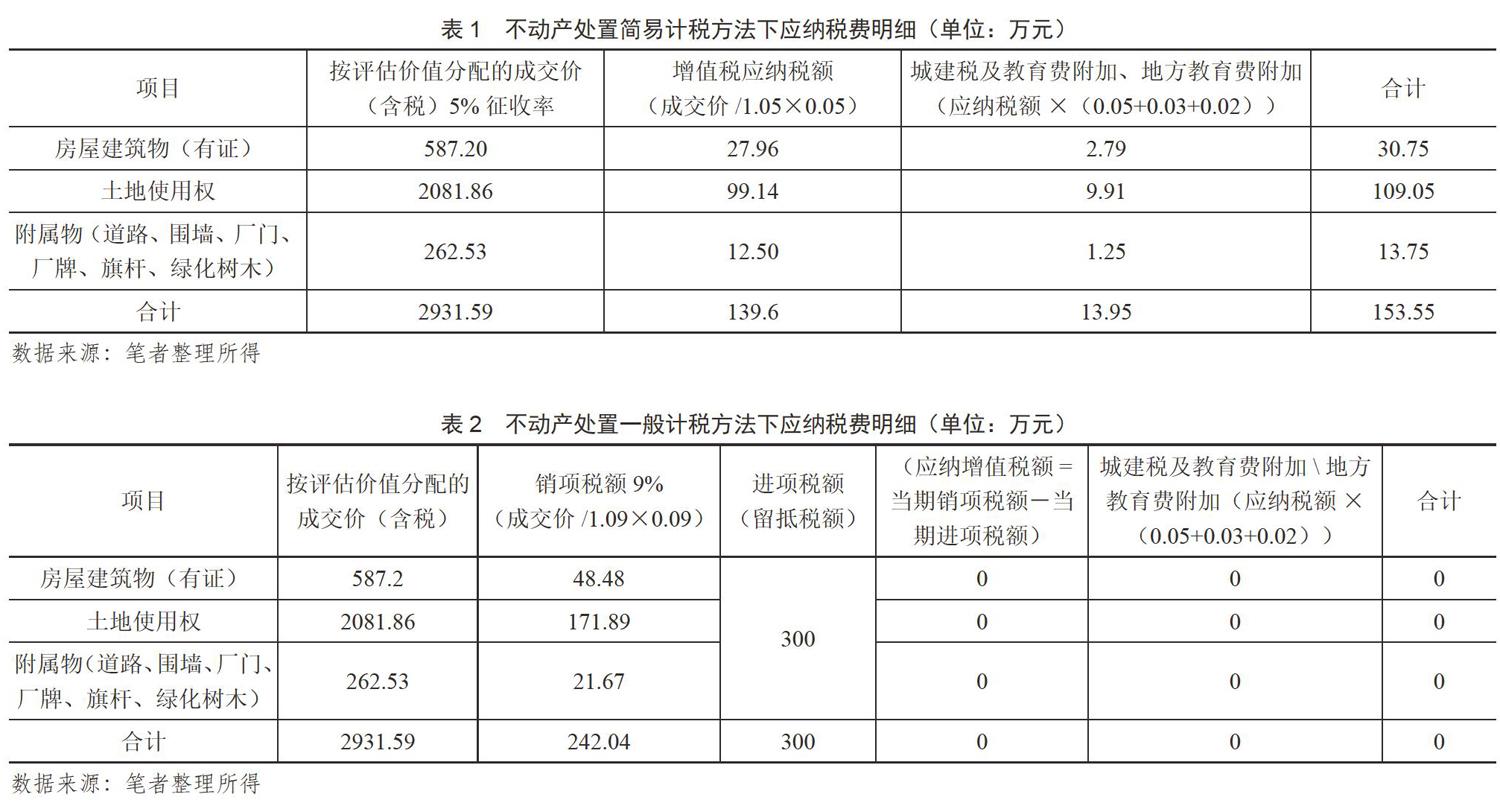

本文通过选择一般计税方法和简易征收方法,对破产企业2016年4月30日前自建不动产处置流转税额及土地增值税额进行了对比,通过案例来说明两种方法对处置环节应纳税额的影响。(印花税金额相等不再分析对比)

案例1:XS公司,成立于2005年9月7日,于2018年5月经X区人民法院依法裁定受理破产清算申请,并指定HT会计师事务所有限公司担任管理人。XS公司拥有的资产包括所属的土地使用权、排污权、房屋建(构)筑物、机器设备、配电设施、电子、其他设备以及存货。上述资产打包在网络上拍卖,最后以3211万元成交。根据拍卖公告,本次拍卖成交价均为含税价;税费各自承担。至破产受理日XS公司增值税留抵税额为331万元,扣除机器设备等销项税额31万元后尚余留抵税额300万元。

实务中对于退税时间节点,目前有地区税务局理解需要注销后才能退税。上述注销后才能退税的观点值得商榷立。在当期申报时,在增值税申报表附表四中填列销售不动产预征缴纳税款本期发生额、本期應抵减税额、本期实际抵减税额数据,同时在增值税申报表第28栏①分次预缴税额填列已预缴金额,生成本期已缴税额后,本期应补(退)税额为负数,管理人需要按税法规定向税务机关履行相应手续申请退税。

结语

对破产企业来而言,2016年4月30日前自建不动产处置如果简单选择简易计税,不利于留抵税额的资产价值实现,形成破产企业资产的一种浪费。存在大量留抵税额情况下,管理人应该综合考虑不动产处置税收选择一般计税方法还是简易计税方法。对于全部税费由买方承担的破产企业,管理人也应该综合考虑,如果直接选择简易计税,破产企业只取得了不含税的资产处置收入。如果有大量留抵税额存在,选择一般计税方法下,买方付出增值税销项税额,同时取得增值税专用发票时,由于可以抵扣意味着买受人没有增加负担。对于破产企业而言,由于进项税额足够抵扣,因此处置税费实际不用缴纳,实现了留抵税额的价值变现。选择一般计税方法对买受人而言其取得了增值税专用发票,显著降低了资产的取得成本,切实降低了买受人的负担。随着浙江省高院执行局对于规范不动产网络司法拍卖、变卖工作指引的出台,管理人对税收的综合筹划考虑变得尤为重要和具有现实意义。有的地方成立了法院和税务局关于破产企业的涉税联合协调工作小组,这为解决实际中的税务问题提供了极大方便。没有该机制的地区,管理人需要和税务机关在退税等问题上多次沟通,这样才能取得比较好的效果。管理人通过综合考虑和税收筹划,在与税务机关的积极沟通下,实现留抵税额的资产价值,能够给破产企业、债权人实现最大利益,也使买受人充分降低成本,这将有利于社会资源的再分配,也是对社会生产力的一种积极促进。

参考文献

[1]包关云,包卓群.破产企业财产拍卖涉税研究——基于财务与法学视角[J].中国注册会计师,2019(11):118–121.

[2]何承中.企业破产清算中的增值税问题[J].经济与管理科学,2020(01):16–17.

[3]王树军,周雪,裴洁.破产程序中整体打包处置资产的税收问题[J].法制与社会,2015(8):109–110.

[4]夏正芳,李荐,张俊勇.破产企业纳税分析及筹划[J].法律适用,2018(15):44–55.

[5]徐阳光.破产程序中的税法问题研究[J].中国法学杂志社,2018(5):208–227.

[6]国家税务总局.关于企业破产、倒闭、解散、停业后增值税留抵税额处理问题的批复(国税函(1998)429号),1998.7.16.

[7]财政部.《增值税会计处理规定》的通知(财会〔2016〕22号)[EB/OL].http://cwc.cqyti.com/info/1017/1056.htm..

[8]财政部、国税总局.关于全面推开营业税改征增值税试点的通知(财税〔2016〕36号)[EB/OL].http://www.chinatax.gov.cn/n810341/n810755/c2043931/content.html..

[9]国务院.《中华人民共和国税收征收管理法实施细则》 (国务院令第362号)[EB/OL]. http://www.gov.cn/gongbao/content/2016/content_ 5139484.htm..

[10]国家税务总局.关于发布《纳税人转让不动产增值税征收管理暂行办法》的公告(国家税务总局公告2016年第14号)[EB/OL].http://www.chinatax.gov.cn/n810341/n810755/c3527356/content.html..

[11]全国人民代表大会常务委员会.中华人民共和国税收征收管理法[EB/OL].http://www. yueyang.gov.cn/wsbs/qybs/26244/26419/ 26499/content_620230.html..

[12]国家税务总局.关于调整增值税一般纳税人留抵税额申报口径的公告(国家税务总局公告2016年第75号)[EB/OL].http://www.chinatax.gov.cn/n810341/n810755/c2403333/content.html.