社融增速拐点将至

2020-09-21方斐

方斐

9月11日,央行发布了8月金融统计数据,社融新增3.58万亿元,同比多增1.39万亿元,对实体人民币贷款增加1.42万亿元,同比多增1156亿元;M2同比增长10.4%,M1 同比增长8%。

8月社融高增,地方债发行规模较大为主贡献。8月,地方政府债净融资1.38万亿元,比2019年同期增加8741亿元。从其他细项来看,非标融资和股权融资有所回暖,信贷整体保持平稳,预计剩下4个月信贷投放节奏有所放缓。

8月的信贷结构继续向好,信贷增长主要由中长期贷款所贡献。企业中长期贷款需求来自于基建项目,这部分优质项目是银行发力的重点方向。居民消费需求有所修复,短贷和按揭贷款比2019年同期增长846亿元、1031亿元。

从货币角度来看,8月M1增速为8%,M2-M1剪刀差为2.4%。社融增速往上,M2增速有所下滑,主要是地方债发行量较大,未循环到M2体系中,导致社融和M2增速的背离。

总体来看,8月信贷结构继续向好,经济活动逐渐回归常态。银行股受疫情影响恐慌性的大跌不断修复,预计后续四个季度社融数据虽有所收敛,但依旧稳健。随着经济的复苏回暖,银行的经营压力将得到缓解,银行估值具有修复空间。

信贷需求保持强劲

根据央行公布的8月金融数据,8月新增人民币贷款(含非银贷款)1.28万亿元,同比多增694亿元;新增社融3.58万亿元,同比多增1.39万亿元,社融余额同比增13.3%,环比上升0.4个百分点;M2同比增长10.4%,环比下降0.3个百分点。

新增信贷规模符合预期,但从结构上分析,居民和企业中长期贷款继续超预期。7月信贷数据出炉时,市场一度担心下半年信贷增量可能会不及预期,其实大可不必,随着中国经济逐步走出疫情的影响并向潜在增长水平靠拢,信贷需求只会走强,8月金融数据在一定程度上打消了信用紧缩的担忧。

7-8月,人民币贷款同比增幅虽然不大,分别少增673亿元、多增694亿元,主要是信贷额度紧张制约所致,但对实体经济人民币贷款均是同比多增,分别多增2135亿元、1155亿元,表明实体信贷需求强劲。

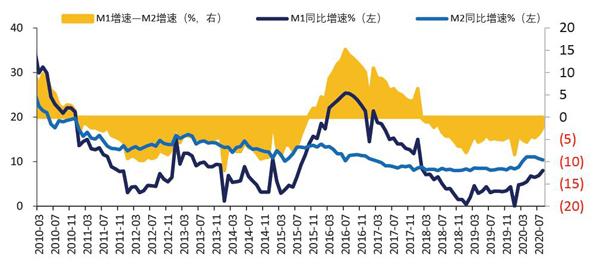

图1:8月M1增速环比提高1.1pct,M2增速环比下降0.3pct

资料来源:央行,长城证券研究所

图2:8月社融存量同比增13.3%,环比上升0.4pct

资料来源:央行,长城证券研究所

居民和企业中长期贷款同比多增力度不减,对应消费和投资继续恢复。居民短贷和居民中长贷同比分别多增846亿元和1031亿元,企业中长贷同比多增2967亿元,1-8月新增企业中长期贷款占比43.1%,比2020年1-7月继续提升1.4个百分点,比2019年1-8月提升7.2个百分点。

社融增速继续上行0.4个百分点至13.3%,各项融资均同比多增,最大贡献来自于政府债券。在直接融资方面,政府债券净融资1.38万亿元,同比多增8741亿元,主要是8月地方债发行1.2万亿元;股票融资1282亿元,同比多增1026亿元,连续两个月保持在千亿元以上;企业债融资3633亿元,同比多增249亿元,变化不大。

在间接融资方面,8月对实体经济人民币贷款同比多增1155亿元,外币贷款同比多增644亿元。在表外融资方面,委托贷款和信托贷款合计减少731亿元,但比2019年同期少減440亿元;未贴现票据增加1441亿元,同比多增1284亿元。

为何社融、M1增速持续改善,但M2增速回落?社融和M2增速背离主要是8月地方债发行较多,但并未完全使用出去,表现为8月财政存款新增5339亿元,同比多增5244亿元,而财政存款并不统计在M2中;M1-M2剪刀差继续收窄,意味着经济活力在提升,这与近期经济数据的持续改善基本一致。

银行中报负增长靴子落地,账面利润低于预期但实际经营层面保持稳定,利润表短期承压的背后实际是资产负债表的加速出清,上市银行关注贷款率、逾期贷款率已经回到2014年年初的水平,即上一轮不良周期之前的水平。银行资产负债表是近几年最干净的时候,但估值却是历史最低,伴随着宏观经济的企稳,银行板块估值有较大的回升空间。

负债问题主要在于结构

8月新增信贷节奏均衡、结构优化。从央行的口径来看,8月新增人民币贷款1.28万亿元,与2019年同期基本持平。需要注意的是,2020年上半年,金融机构新增人民币贷款已超过12万亿元,同比多增2.42万亿元,若按央行提出的全年20万亿元左右的增量规模把握,则下半年新增人民币贷款约为7万亿-8万亿元。2019年下半年新增规模约7.15万亿元。 据此可大致推测,2020年下半年新增人民币贷款与2019年同期基本相当,而7月和8月新增人民币贷款分别为9927亿元和1.28万亿元,同比增量基本持平也在情理之中。

从总量上看,下半年信贷供给边际放缓,呈现为总量受控和节奏均衡的特点。下半年,除监管政策指引外,信贷投放市场化的约束也将有所抬头,资本和流动性压力有所上升,可能会边际约束商业银行的信贷投放总量和结构。根据光大证券的判断,9-12月,信贷投放节奏仍然会保持均衡,不会出现明显超市场预期的情况,四季度信贷供给强度预计弱于2019年同期。

从信贷结构上看,8月数据主要呈现出以下特点:一是中长期贷款增势较好。2020年6 月以来,信贷结构较之前更加“扎实”,短贷增长放缓,票据融资则受制于金融机构对狭义信贷规模的管控、市场利率上行以及监管对资金套利的打击等因素影响,冲量势头得以遏制。与之对应的是,受地产销售反弹以及基建配套融资需求加大等因素带动,居民和企业中长期贷款增长良好。8月居民与企业中长期贷款分别新增5571亿元和7252亿元,持续保持了较高的景气度,特别是企业中长期贷款在6-8月期间月度均值高达6800亿元,比2019年同期多增将近3000亿元,反映出经济在投资端复苏势头的稳定。

二是个人短贷持续恢复,对公短贷压降挤出“虚增规模”。8月个人短贷新增2844亿元,同比多增846亿元,反映出随着国内疫情管控总体向好,在稳消费政策的刺激下,短期消费类贷款录得良好增长。但考虑到8月地产的火爆,在新增个人短贷中,不排除部分资金违规进入了股市楼市。迄今为止,居民端短贷更多体现为恢复性增长,并未出现更加积极的加杠杆行为,预计这与整体就业形势、收入预期息息相关。

根据光大证券的推测,2020年后期,居民端短贷也将稳定增长,不会出现爆发性增长。8 月企业短贷新增47亿元,连续两个月增势较慢,这与监管对于资金套利的打击有关,前期投放的对公短贷(部分资金用于购买结构性存款或理财产品等)到期后并未予以续作,进而挤压了资产负债报表的“虚增规模”。

三是票据、非银贷款持续负增长。8月,票据和非银贷款依然延续了负增长态势。受狭义信贷额度趋紧的影响,银行在有限的信贷资源下,会优先安排符合监管要求的制造业和普惠领域贷款,票据、非银等贷款在月中出现冲高的情况下,月末较大幅压降以腾挪额度。

8月新增社融3.58万亿元,同比多增1.38万亿元,为年内第三高水平,仅次于 1月和3月,从而推动社融存量同比增速达13.3%,再创年内新高,由此可见,政府债券发行贡献社融主要增量,影子银行活动超出市场预期;其中,政府债券净融资1.38万亿元,同比多增8471亿元,是助推社融高增的核心因素,剔除政府债券融资后,社融增速为12.4%,比8月环比提升0.2个百分点。8月社融数据超出市场预期,预测误差主要来自于表外融资,部分反映为影子银行活动好于预期。

8月未贴现票据新增1441亿元,同比多增1284亿元,而市场普遍预计负增长。事实上,7月的未贴现票据尽管新增-1130亿元,但依然同比多增3432亿元。也就是说,表内外票据持续形成了“一降一增”的格局,这反映出随着企业复工复产的好转,供应链体系逐步恢复,企业开票意愿不断增强,使得票据存量规模提升。但狭义信贷额度管控的提升、监管对于“票据—结存”套利的打击等,使得银行通过票据冲量的意愿并不强,进而造成贴现规模下降。

除了表外票据承兑超预期外,非标融资也超预期。8月委托、信托贷款合计新增-731亿元,同比多增 440 亿元,超出市场预期。此前,市场对于非标融资普遍预期悲观,特别是在信托新规出臺的背景下,再加上对于房地产前融强化监管,非标融资持续深度负增长格局似乎已被市场所接受。由此判断,8月非标融资超预期,可能与地产融资后续将收紧预期较强,部分机构提前抢跑通过非标渠道获取资金,做出预防性安排有关。

8月M2同比增长10.4%,比7月回落0.3个百分点。从M2派生渠道来看,造成M2增速下滑与社融增速背离的主要因素有以下三方面:一是基数效应。2019年8月M2新增1.61万亿元,而2020年同期为1.13万亿元;二是财政因素。8月政府债券净融资规模高达1.38万亿元,理论上,如此大规模的发行力度若资金及时拨付,将会派生为银行一般存款。政府债券发行与财政资金拨付之间存在时间差,财政资金“淤积”为库底资金并未对M2形成贡献。三是根据中债托管数据,广义基金8月配置政府债券规模约为2500亿元,也会导致非银存款向财政存款迁徙,进而拖累M2增长。

需要强调的是,部分投资者认为,8月M2同比增速下滑,反映出银行负债难问题再度凸显。事实上,8月金融机构新增人民币存款1.94万亿元,同比多增1400亿元,其中一般存款合计新增1.15万亿元,同比多增2958亿元,从总量上看,银行存款规模并不差。

光大证券认为,当前银行负债问题并不在于总量问题,而在于结构问题。在结构性存款压降的大背景下,部分客户基础薄弱的银行存款承接率并不理想,面临一定的存款流失,银行体系存款增长冷热不均现象依然存在。结构性存款到期后流失形成的缺口,短期内只能通过发行同业存单等方式进行弥补。此外,部分存款资金进入了股市或购买权益类基金,进而形成了非银存款。上述问题的出现使得银行负债稳定性下降,并加大了流动性管理的压力,若这一问题持续演化,不排除会制约部分流动性管理压力较大银行的信贷投放。

数据显示,8月M1同比增长8%,比7月提升1.1个百分点,M2与M1剪刀差进一步回落至2.4个百分点。究其原因,既与8月地产销售火爆,居民储蓄存款向企业活期存款迁徙有关,推升了M1的水平,也反映出随着经济基本面的边际恢复,企业生产经营能力的改善,货币活化速度不断提升,经济活力得到改善。

社融增速或已见顶

展望未来,光大证券倾向性地认为,社融增速或已见顶,后续将呈现缓慢下降趋势,理由如下:

第一,政府债券所剩额度已然不多。1-8月,政府债券累计净融资规模约为5.7万亿元,其中,地方政府债券为4.96万亿元(专项债约为2.9万亿元),按照全年规划安排,年内政府债券剩余额度约为2.8万亿元(专项债剩余额度约为8000亿元),则9-12月月均净融资规模约为7000亿元。而财政部明确要求10月底之前完成地方政府专项债发行,照此粗略测算,9-10月,政府债券净融资规模有望维持在8000亿-10000亿元,11-12月维持在4000亿-5000亿元。

由此可见,后续政府债券净融资规模难现8月高增态势,特别是在专项债发行完毕后,叠加2019年四季度社融高基数的影响,政府债券对社融的推升作用将出现下降。

第二,地产融资持续收紧。年初以来,受疫情的影响,国内信贷环境明显宽松,部分资金违规流入楼市,部分城市商品房交易及土地市场热度较高。但近期监管对地产融资的态度已出现收紧态势,如7月24日,国务院房地产工作座谈会明确提出,要实施好房地产金融审慎管理制度,稳住存量、严控增量,防止资金违规流入房地产市场;8月20日,住建部、央行召开了重点房企座谈会研究,形成了重点房地产企业资金监测和融资管理规则,“三条红线”将约束房企无序加杠杆行为,同时存量债券“借新还旧”打折发行也将影响房地产融资。据此判断,8月信托贷款抢跑现象不可持续,后续会回落至负增长。

第三,打击套利压降虚增资产负债表基数。疫情期间,金融机构投放的短期贷款存在部分资金购买结构性和理财产品的套利行为,这部分贷款的期限普遍为6个月至1年。随着监管部门对资金套利行为的打击,银行也收紧了对这类信用的投放,这将挤出虚增的资产负债水分,相对而言,2020年四季度和2021年一季度到期规模较大。

第四,下半年资管回表挤占表内资源。尽管央行在2020年7月优化调整了“资管新规”的过渡期安排,将过渡期将延长至2021年年底。但后续随着“资管新规”过渡期的临近,监管要求各家机构重新制定不合格老产品压降计划,下半年非标回表是重点工作,这将导致银行资本占用,对表内资源形成挤占,从而制约信贷投放能力。因此,老产品回表对社融增长形成拖累值得密切关注,后续社融存量同比增速将逐步回落至13%以下,宽信用步伐有所收敛。

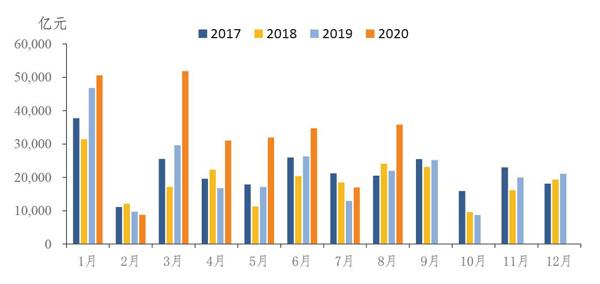

图3:当月新增社会融资规模

资料来源:央行,长城证券研究所

图4:8月社融同比多增1.39万亿元,主要是地方债多增拉动

资料来源:央行,长城证券研究所

8月金融数据显示,居民部门信贷依然呈现修复格局,有助于推动零售增速由负转正。中长期贷款依然延续高增长,短端票据融资继续回落。随着疫情后复产复工进度加快和经济好转,央行逆周期调节力度减缓,8月当月人民币贷款增加1.28万亿元,同比多增694亿元,贷款余额同比增长13%,增速与上月末持平,比2019年同期高0.6个百分点。

从贷款结构来看,中长期贷款依然延续高增长。其中,8月居民和企业中长期贷款总额为12823亿元,同比多增3998亿元,在总贷款占比中依然较高。居民短期贷款有所修复,但在货币政策边际收敛的背景下,企业新增短期贷款和票据融资继续下滑,8月企業新增短期贷款及票据融资1215亿元,同比少增2854亿元,其中,票据融资下滑幅度最大,8月票据融资同比少增4102亿元,表明部分行业票据融资开始由表内转为表外。

分部门来看,居民部门信贷依然呈现修复格局,有助于推动8月零售增速由负转正。8月居民部门贷款增加8415亿元,同比多增1877亿元。其中,短期贷款增加 2844亿元,同比多增846亿元;中长期贷款增加5571亿元,同比多增1031亿元,延续了修复格局。短期贷款增加尤其是消费贷增加说明随着经济的恢复,居民生活消费持续改善,8月零售增速由负转正。

随着房地产市场出现火爆增长,中长期住房贷款需求持续增加,表明居民购房意愿和需求已经逐步得到释放,但是“房住不炒”的整体格局并没有发生改变,因此,居民部门信贷改善最终将成为拉动消费回升的主要动力。

企业端短贷回落,中长期贷款延续高增速。8月,企业部门贷款增加5797亿元, 中长期贷款延续高增速,短期贷款和票据融资继续回落,体现了央行“总量控制、精准直达、锁短放长”的调控思路。其中,8月非金融企业中长期贷款增加7252亿元,同比多增2967亿元;非金融企业短期贷款增加47亿元,票据融资减少1676亿元,比2019年同期多减4102亿元。

这表明基建、制造业中长期贷款等仍保持较快速度增长,从而支撑固定资产投资继续回升,但是,随着货币政策边际收敛,短端利率回升,票据融资大幅下降,企业票据融资已经连续三个月出现负增长,一方面来自于监管,下半年开始,银保监会窗口指导部分股份制商业银行,要求对结构性存款“压量控价”,打击票据-结构性存款的套利行为,商业银行为了满足监管需求,主动压降票据融资,年底之前结构性存款将降至年初2/3的监管要求,票据融资将继续呈现回落态势。

尽管非标和直接融资推动社融增速创两年半新高,四季度增速有望迎来拐点,但可持续性仍有待观察。8月社会融资规模增量为3.58万亿元,比2019年同期多1.39万亿元,高于市场预期。除信贷符合市场预期外,非标融资、政府和企业债券增量、股权融资都大幅高于市场预期。8月末,社会融资规模存量为276.74万亿元,同比增长13.3%,增速比7月末和2019年同期分别高0.4个百分点和2.6个百分点,增速创2018年3月以来的新高。

随着资管新规延期,非标融资大幅回升,成为社融超预期的重要推手。8月非标融资增加710亿元,比2019年同期多增1724.51亿元,主要由于资管新规顺利延期一年,表内融资开始转为表外,其中,作为表外票据融资的主力,8月未贴现的银行承兑汇票增加1441亿元,同比多增1284亿元,是非标融资回升的重要推动力;信托贷款减少316亿元,同比多增342亿元,说明落地的信托新规对非标资产投资的限制十分严格,对信托资金的募集和发放的影响逐渐显现,房地产企业在表内信贷收紧之后,对表外信托融资融资需求依然旺盛。8月委托贷款减少415亿元,同比多增98.41亿元,非标融资呈现改善格局。

直接融资继续发力,债券融资和股权融资保持较快增长。其中,新口径下企业债券净融资3633亿元,同比多增249亿元;非金融企业境内股票融资1282亿元,同比多增1026亿元,创2017年11月以来单月最大规模,也是2015年以来IPO融资增速最快的年份。随着创业板注册制改革的进一步推进,下半年直接融资将继续推动资本市场持续发力,不断提升直接融资对实体经济的服务能力。随着地方专项债再度发力,政府债券净融资回升幅度较大,基本符合市场预期。8月政府债券净融资1.38万亿元,同比多增8741亿元。随着政府专项债和特别国债发行的加速,三季度末四季度初财政将持续发力,政府债券融资并不悲观。

下半年,表内信贷开始成为社融增速的重要拖累。社融口径下,8月对实体经济发放的人民币贷款增加1.42万亿元,同比多增1155亿元;对实体经济发放的外币贷款折合人民币增加397亿元,同比多增644亿元。从结构上看,7月末对实体经济发放的人民币贷款余额占同期社会融资规模存量的60.1%,同比降低0.2个百分点。由此可见,随着下半年货币政策的边际收敛,信贷对社融的贡献将由正转负。

社融可持续性值得关注

8月M2增速继续回落,M1增速创2018年5月以来的新高。截至8月末,M2余额213.68万亿元,同比增长10.4%,增速比上月末低0.3个百分点,比上年同期高2.2 个百分点;M1同比增长8%,增速分别比上月末和上年同期高1.1个百分点和4.6个百分点,创2018年5月以来的新高,“M2-M1”剪刀差持续缩窄一定程度上反映实体经济逐渐恢复,市场需求持续向好。M0同比增长9.4%,增速比7月末回落0.5个百分点,8月净投放现金175亿元。

随着货币政策让步财政政策,信贷对社融的贡献将由正转负,非标、直接融资成为推动社融增速继续增长的主力。8月社融增速显著高于市场预期,未来能否持续成为关注的焦点,社融增速在三季度末四季度初将迎来拐点。

随着下半年产出缺口由负转正,经济增速持续回升,对商业银行资产质量的担忧将得到缓解,风格切换的节奏也将进一步加快,上半年对银行盈利贡献较高的生息资产下半年的贡献将会下降,而净息差对银行利润的负贡献在下半年也将有所收窄,非息收入对银行利润的贡献将进一步提升。目前商业银行估值已经处于历史底部,随着中报业绩的发布,市场已经充分预期银行板块的悲观疫情,未来商业银行利润进一步向下的空间被压缩,整体板块抵御风险的能力会进一步增强。

总体来看,8月社融增速上行基本预期,上行斜率好于预期。超预期源自信贷、外币贷款、信用债、汇票、非标、股票融资等科目都略微好于市场前瞻,多科目共振导致总增量大幅超预期,具有一定的偶然性。

中长期贷款和表外未贴现票据继续同比多增,表内票据融资和非标继续萎缩,这与7月金融数据的表现基本一致,显示实体经济需求的回升,信用供给收敛,预计这一趋势会延续,这种金融经济环境对银行景气度友好。

关于M2增速回落,8月主要是财政存款(同比多增约5200亿元)滞留导致,后续随着财政存款的下放,预计M2增速会回归上行。但是由于表内影子银行仍在下行,结构性存款压降形成的同业存单置换,会导致M2上行弹性低于社融。

8月M1增速向好,一方面与企业融资现金流改善有关;另一方面商品房销售也带动居民存款向企业存款迁徙。M1属于实体和股市流动性强印证指标,目前仍处于宽松友好区间,预计后续仍有随社融冲高可能,但敏感性增加,这可能会导致资本市场波动率上升。

8月非银存款大减与7月高增形成反差,一方面可能是本月债券发行较多,广义基金现金留存下降;另一方面可能与股市情绪缓和,保证金存款回流一般存款或其他资产有关,不过,临时性现象不必太多关注。

社融增速加速冲高可能会导致货币寬松的必要性下降,货币稳健的合理和合意性进一步上升,这提示我们更加关注后续流动性环境的敏感性。

当前经济金融环境趋势较好,为期近两年货币宽松退出是既定事实,也是合理选择。9-10月,政府债券供给及银行体系内负债结构问题仍在,导致银行间流动性易紧难松,9月可能是货币政策松紧周期确认的窗口期。

随着实体需求恢复及信用收敛,流动性环境逐渐进入敏感期,市场情绪将影响流动性在实体和股市间迁徙速度和方向,四季度可能会看到广义流动性环境的拐点。