不同资本匮乏型农户的风险应对策略

——以陕南秦巴山区为例

2020-09-15宋妮妮罗文春

苏 芳 宋妮妮 马 静 罗文春

(1.陕西科技大学 经济与管理学院,西安 710021; 2.甘肃农业大学 资源与环境学院,兰州 730030)

贫困问题是制约中国发展的重大阻碍,党和国家历来高度重视扶贫工作,将扶贫作为一项重要的政治任务[1]。为实现2020年全面建成小康社会的目标,走出“扶贫、脱贫、返贫”的怪圈,贫困人口的可持续发展是值得我们关注的难题[2]。2011年12月,中共中央、国务院发布的《中国农村扶贫开发纲要(2011—2020年)》[3]将六盘山区、秦巴山区等区域以新一轮扶贫攻坚主战场的身份纳入国家规划,这将从根本上改变集中连片特困地区的面貌。其中,陕南秦巴山区由于自然灾害频发、城镇化水平低、产业承载能力弱等原因导致该区因灾致贫、返贫问题十分突出。一直以来,也是今后一个时期我国扶贫攻坚的主战场,更是我国全面取得扶贫攻坚胜利的“硬骨头”[4]。因此,如何在新时期完成陕南秦巴山区扶贫攻坚的新任务、新要求,如何实现陕南秦巴山区脱真贫、真脱贫,是迫切需要解决的问题。

农户是农村贫困的载体,要解决农村的发展问题势必要先解决农户的贫困问题,微观层面的农户生计是否具有可持续性已成为解决贫困问题的研究热点[5]。学者们对生计内涵的不同理解产生了不同的可持续生计分析框架,其中英国国际发展机构(DFID)提出的可持续生计分析框架使用最为广泛[6]。在DFID生计分析框架中,生计资本是核心,生计资本状况决定着农户可选择的风险应对策略,而风险应对策略是指家庭在遇到自然灾害或经济困难时所采取的应对方法。有关农户风险应对策略的研究是近年来人口学和民族学研究的方向之一[7]。从现有文献资料来看,关于风险应对策略研究的落脚点主要聚焦于以下几个方面:一是生计资本与风险应对策略的关系研究。如李海英等[8]通过对阿勒泰地区牧民进行随机入户调查发现,金融资本及人力资本对牧民风险应对策略的选择呈显著影响,而社会资本对农户风险应对策略的影响较不显著;与此不同的是,赵雪雁等[9]对石羊河下游民勤绿洲区农户的调查研究发现社会资本与农户风险应对策略的选择密切相关。二是农户风险应对策略的影响因素研究。部分学者在调查农户首选风险应对策略的基础上,侧重于探究影响农户决策行为的主要因素,研究普遍发现家庭现金收入[10]和到镇上的距离[11]等因素对农户风险应对策略有显著的影响。通过对现有文献的梳理可以发现,农户风险应对策略的不断调整和合理优化已成为提升贫困农户可持续生计能力的主要方法和手段。

综上,学者们在可持续生计框架下对风险应对策略的研究为解决农户脱贫问题提供了理论与实践意义。然而,在我国脱贫攻坚的关键时期,风险应对策略方面的研究还存在如下改进空间:1)有关生计资本短板对农户风险应对策略选择影响的研究较少,并且缺乏生计风险与生计资本类型对风险应对策略交互影响的研究;2)仍缺乏对脱贫群体可持续发展的微观分析,对风险应对策略的效果评价不够重视,尤其是不同贫困类型的农户风险应对策略的有效性评估等方面仍缺乏系统的论述。基于此,本研究以典型贫困区陕南秦巴山区为例,对汉中、安康、商洛3市的农户进行实地调研,定量化评估农户生计资本及生计风险并细分农户风险应对策略,在对农户风险应对策略进行有效性评估的基础上,基于生计资本类型与生计风险的交互效应分析农户风险应对策略选择的综合影响因素,以期为政府制定稳定脱贫政策提供参考。

1 数据来源与变量选取

秦巴山区是位于中国西南的秦岭地区和巴山地区的简称,地跨陕西、甘肃、四川、重庆、湖北、河南等5省1市,其中陕南秦巴山区包括安康、汉中、商洛3市,土地面积为7.02 ×104km2,约占陕西省全省面积的34.02%(图1)。截止2018年底,陕南秦巴山区总人口约为935.4万人,占陕西省总人口的24.2%。该区是《中国农村扶贫开发纲要(2011—2020年)》[3]所提出的连片特困地区扶贫攻坚主战场之一,也是中国南水北调重要的水源地和生态功能限制开发区。

图1 陕南秦巴山区三市位置及其行政区划示意图Fig.1 Schematic diagram of the study area

1.1 数据来源

本研究所使用的数据来源于课题组2018年8月对陕南秦巴山区的汉中、安康和商洛3市贫困户开展的问卷调查和深度访谈。在正式访谈之前设计初步的访谈提纲和调查问卷对农户进行预调查。预调查分别在汉中、安康和商洛3市随机选择1个样本村,每个村调查20户,共计60户。在此基础上,对问卷设计的内容进行修改和完善,形成正式调查问卷。正式调查样本采取分层随机抽样方法选取受访农户,分别在汉中、安康和商洛3市选择2个样本县/区;根据样本县/区中各个乡镇农村人均纯收入水平和经济发展状况,每个样本县/区选择2个乡镇,共计12个乡镇;根据各个行政村的经济发展状况和距离乡/镇政府的远近,在每个样本乡镇选择2个样本村,共选取24个样本村;最后在每个样本村内随机选取20户受访家庭,共计480个农户样本。经过数据筛查、剔除数据缺失和前后矛盾的问卷后共获得有效问卷414份。其中,汉中市有效问卷数62份,安康市有效问卷数261份,商洛市有效问卷数91份。

问卷的主要内容有:①受访农户生计资本调查:包括人力资本、自然资本、金融资本、物质资本与社会资本5种类型;②受访农户生计风险调查:包括信息风险、社会风险、健康风险、环境风险及金融风险5种生计风险类型;③受访农户风险应对策略调查:主要包括动用储蓄、出售资产、贷款、减少消费、孩子辍学、政府保险及政府救济、外出务工、向亲友寻求帮助和改进生产技术共9种策略。

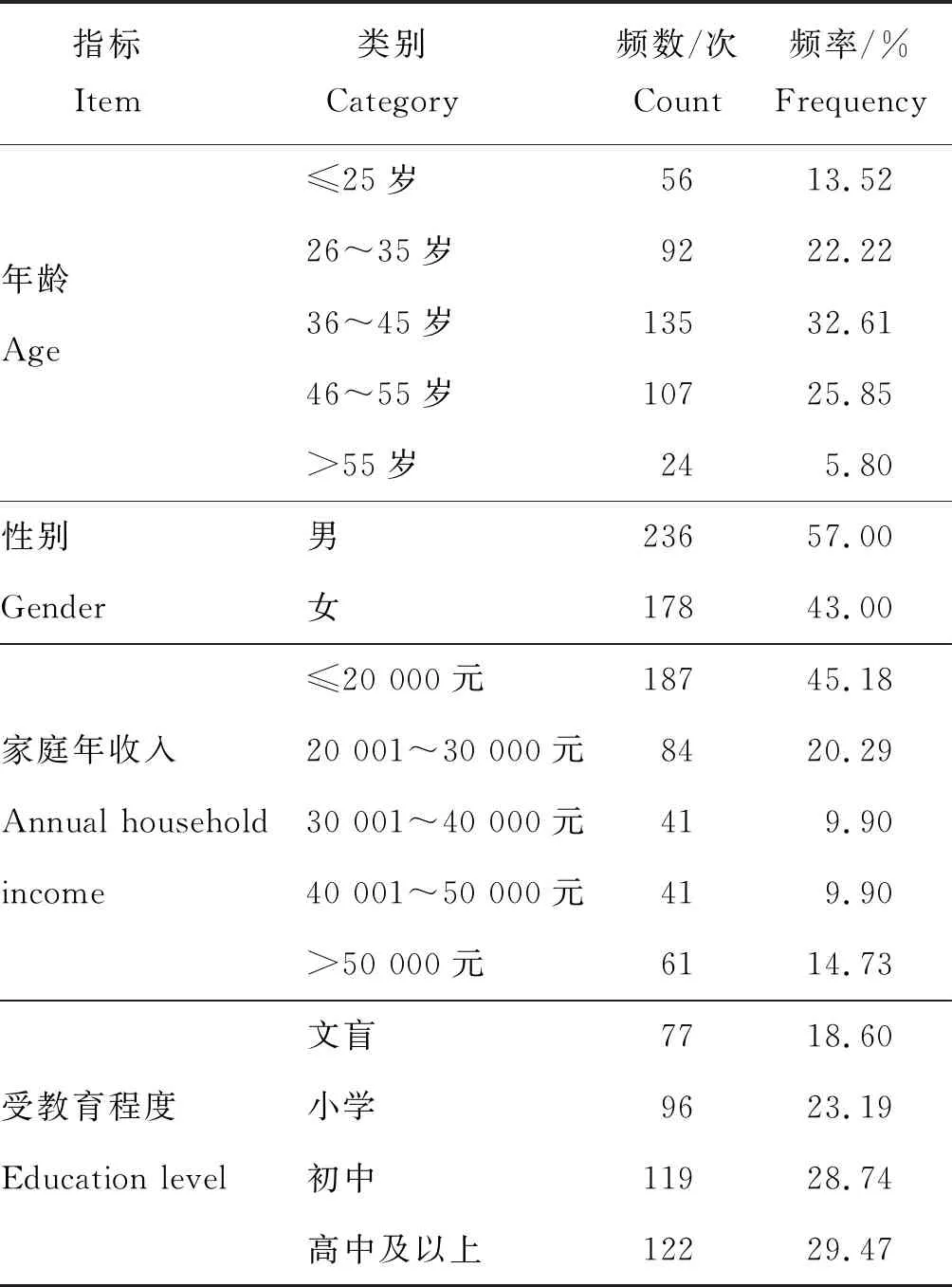

表1为样本农户的个体特征描述统计结果。可以看出,本次调查涵盖了不同年龄段的农户,且受访者男女所占比率分别为57.00%和43.00%,比率基本相当;从受教育程度来看,文盲及小学教育程度的农户较多,比重达41.79%,高中及以上教育程度的农户较少,仅占29.47%;农户家庭年收入处于 20 000 元以下所占比重最大。将调查所得数据与《汉中市统计年鉴(2018)》[12]、《安康市统计年鉴(2018)》[13]及《商洛市统计年鉴(2018)》[14]等相关统计数据进行对比,发现抽样得到的样本基本反映了该地区农户的总体情况,具有一定的代表性。

表1 受访户基本特征Table 1 Basic characteristics of respondents

1.2 变量选取

1.2.1风险应对策略选择

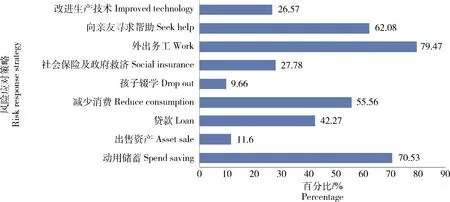

对受访户风险应对策略进行调查,对每一种策略均设定为“0-1”二元变量,即1=选择该策略,0=不选择该策略,并统计“动用储蓄”等9种策略的应用情况(图2)。由于陕南秦巴山区位于陕西省际边界区域、远离周边区域中心,传统的农业耕作很难带动当地经济社会发展,且当地地质条件极为复杂,交通基础设施滞后,经济发展受限,因而当地居民迫于自然居住条件的恶劣、生活的不便利,纷纷设法迁出,“外出务工”成为陕南秦巴山区农户首选的风险应对策略,应用率高达79.47%。“动用储蓄”、“向亲友寻求帮助”、“减少消费”这3种风险应对策略应用率均超过了50%。由于近年来义务教育阶段“两免一补”政策的落实,“孩子辍学”为农户选择意向最低的风险应对策略,应用率仅为9.66%。

图2 不同策略应用情况Fig.2 Application of different strategies

1.2.2农户生计资本类型

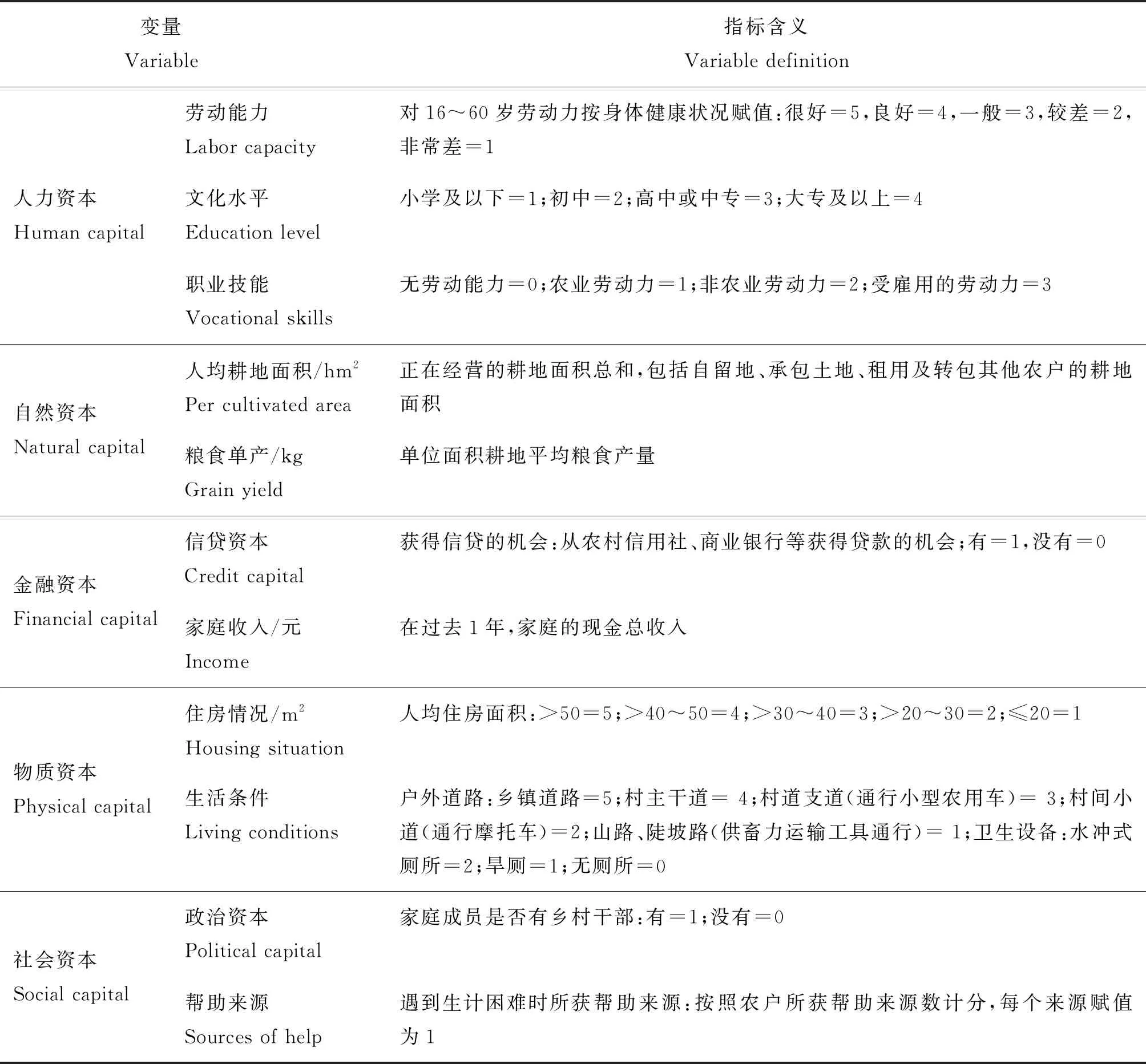

目前,已有学者和研究机构设计了一系列指标和变量用以评价不同类型的生计资本,本研究生计资本测算的具体指标及赋值主要参照丁建军等[15]对生计资本的量化方法,以及何仁伟等[16]对凉山州农户生计资本的相关研究成果,结合陕南秦巴山区农户的生计特点,建立了5个维度,包含11个二级指标的生计资本测算指标体系,具体指标的解释与赋值见表2。

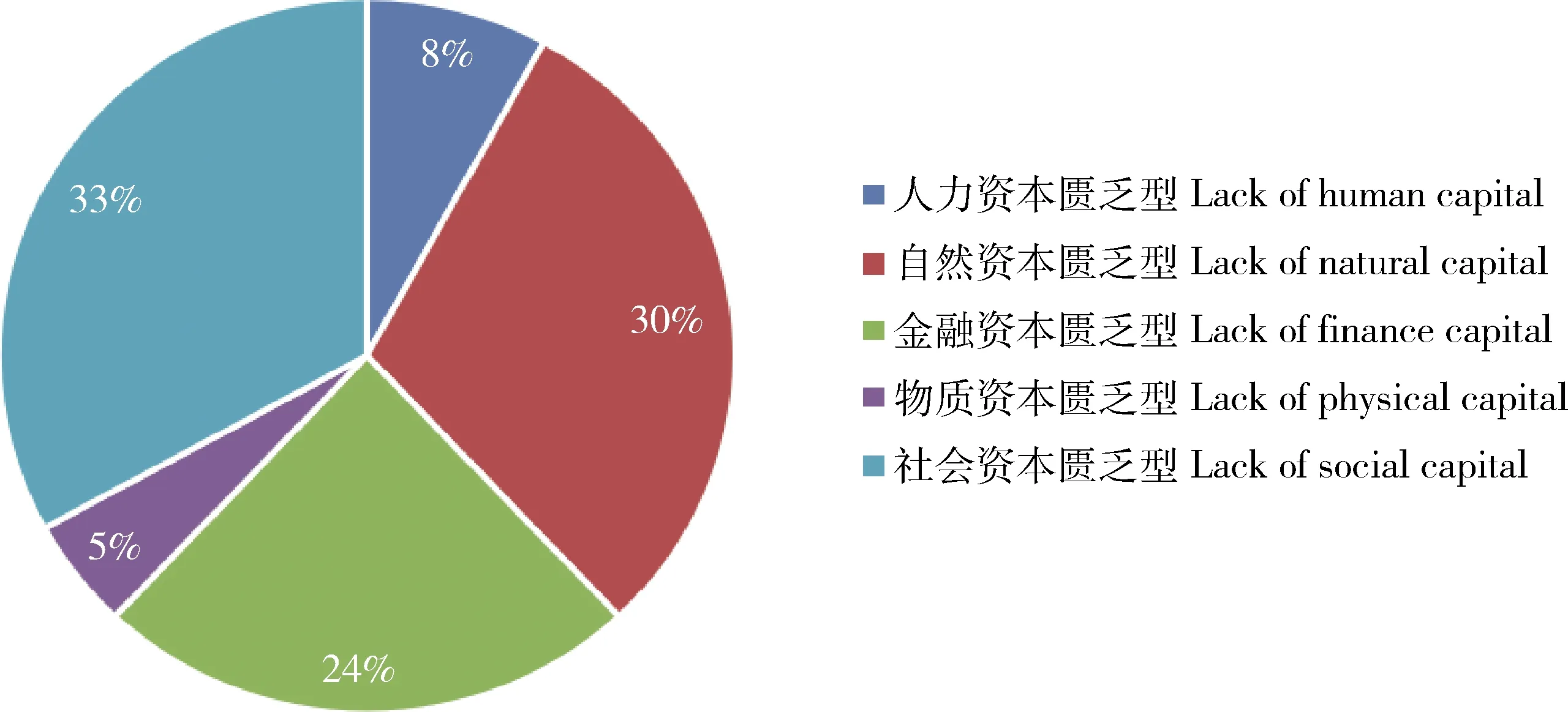

只有找到农户生计资本短板,才能明确阻碍农户生计可持续的根本原因。本研究借鉴已有研究确定了包含人力资本、自然资本、物质资本、金融资本及社会资本的农户生计资本评价体系[17],并使用熵值法测算农户生计资本综合值。由评价结果可知研究区农户生计资本的均值为0.284,标准差为0.079,农户间生计资本差异较大。农户人力资本禀赋最高,其均值为0.110,同时这也是农户间差异最大的资本,标准差为0.045,相对最为缺乏的生计资本为自然资本及金融资本,其均值分别为0.033、0.037。在测算农户生计资本的基础上,采用K-means聚类法将农户5类资本分为较高、一般和脆弱3个等级;找出农户脆弱资本中得分最低的一项,该农户即为相应资本匮乏型农户;最终按生计资本弱项将陕南秦巴山区农户划分为人力资本匮乏型、自然资本匮乏型、物质资本匮乏型、金融资本匮乏型及社会资本匮乏型。

图3为农户生计资本类型统计图。其中,人力资本匮乏型农户共32户,由于家庭总体上缺乏劳动能力(老、弱、病、幼),且家庭成员受教育程度低(文盲、半文盲)导致劳动技能低下,从而导致农户人力资本匮乏;自然资本匮乏型农户共124户,占总受访家庭数的30%,陕南秦巴山区地质环境脆弱、自然灾害频发,使得农户自然资源难以转化为自然资本,造成自然资本匮乏型农户较多;物质资本匮乏型农户有21户,占调查农户总数的5%,物质资本匮乏型农户占比最小的可能原因在于,当地基础设施改造使得农户的生产生活资料逐渐丰富,物质资本得以逐步积累;金融资本匮乏型农户共有100户,占调查农户总数的24%,这表明,目前陕南秦巴山区金融资本服务质量低、供给数量少,金融资本已成为限制当地农户发展的重要因素;社会资本匮乏型农户共有137户,占调查农户总数的33%,占比最大,这说明陕南秦巴山区自身自然区位条件使得农户人际和社会资源十分缺乏,造成农户社会资本匮乏。

1.2.3农户生计风险

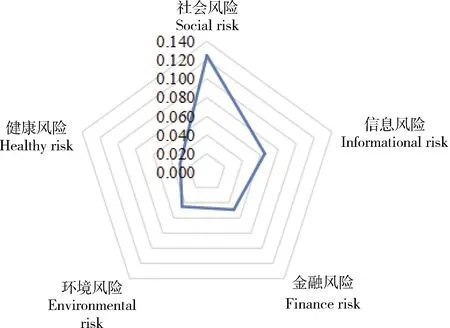

本研究基于生计风险测度的相关文献[18],结合陕南秦巴山区的实际情形,并对应于生计资本类型,将生计风险划分为健康风险、环境风险、金融风险、社会风险以及信息风险5个方面。借鉴已有研究确定生计风险评价指标体系[19],同样使用熵值法测算受访农户的生计风险值,评价结果见图4。

表2 农户生计资本测算指标体系Table 2 Indicator system for measuring farmers’ livelihood capital

图3 生计资本类型图Fig.3 Types of livelihood capital

图4 生计风险评价值Fig.4 Value of livelihood risk

陕南秦巴山区农户的生计风险值分布于0.049~0.586,均值为0.315,标准差为0.104。在各类生计风险中,社会风险均值的数值最大,对应值为0.125;其次是信息风险,对应值为0.065;金融风险所占的比例也相对较高,对应值为0.049;环境风险和健康风险的对应值分别为0.045和0.030。这意味着陕南秦巴山区农户面临着多种风险的冲击,最担心社会风险的农户最多,占受访户的34.0%;面临信息风险和金融风险的农户次之,分别占受访户的27.2% 和19.5%;面临健康风险和环境风险的农户均最少,分别为7.7%和11.3%。其中,农户最担心的前三位生计风险依次为社会风险、信息风险和金融风险。

2 研究方法

识别农户风险应对策略选择的影响因素是稳定脱贫的基础,只有农户自身具有脱贫意愿与动力,才能实现真正的脱贫。为明晰农户风险应对策略的选择偏好,本研究在农户风险应对策略调查的基础上,使用有效性评估对农户风险应对策略的实施效果进行评价,并采用交互效应分析风险冲击下的应对策略选择。

2.1 有效性评估

策略的有效性是指制定策略预期效果与实施策略实际结果的一致性[20]。本研究涉及的有效性评价是农户对风险应对策略效果做出的评价。由于农户风险应对策略的效果评价具有模糊性较强的特征,难以进行直接的定量研究。而模糊综合评价法是一种基于模糊数学的评价方法,可将定性评价转化为定量评价,在处理定性评价、不确定及信息不完善等方面具有明显优势。据此,本研究采取模糊综合评价法对农户现行风险应对策略的有效性进行评估,具体操作步骤如下:

①首先确定风险应对策略效果评价的指标集U,并确定各指标的权重W。

②将模糊隶属度函数定量化,并建立评价集V={v1,v2,…,vn}, 按照Likert量表,将农户风险应对策略的有效性分为3个等级,即n=3, 评价集V={好,一般,差}。

③根据调查获取的农户数据,对第g个指标Ug的评价设定为Rg={rg1,rg2,…,rgn},Rg属于评价等级集上的一个子集。由单个指标评价向量Rg(g=1,2,…,m)构成评判矩阵:

(1)

然后,采用加权平均型评判模型,通过B=W×R构建模糊综合评价集B。

④去模糊化,即使用模糊综合评价集B和测量指标E计算出各个评价指标的综合效果评价P:

P=B×E

(2)

风险应对策略的有效性评价是多层次的。在遵循全面系统、真实客观等原则下,本研究借鉴王亚茹等[21]、靳乐山等[22]对农牧户适应策略有效性评估的相关研究,并充分考虑陕南秦巴山区的生态环境、资源禀赋、文化习俗、农户生计方式等实际情况;基于风险应对策略的效益及成本、无悔选择和发展议程的相关性,构建农户风险应对策略的有效性评价指标体系;并利用熵权法确定各评价准则的权重,具体指标的解释与赋值见表3。

2.2 交互效应分析

农户风险应对策略的选择受多重因素的综合影响,因此,考察生计风险及生计资本如何共同影响农户的风险应对策略,对于稳定脱贫十分必要。本研究基于二元Logistic回归分析法,构成含主效应及交互效应的模型以验证不同生计资本类型下生计风险对农户风险应对策略的影响。模型设定如下:

yj=β0+β1capitali+β2riski+β3capitali×riski+εi

(3)

表3 农户风险应对策略有效性评估体系Table 3 Effectiveness assessment system of farmer risk response strategy

式中:i表示第i个样本,j表示第j种风险应对策略。被解释变量(yj)为农户选择第j种策略的概率;生计资本类型capital以农户生计资本短板衡量,对人力资本匮乏型、自然资本匮乏型、金融资本匮乏型、物质资本匮乏型和社会资本匮乏型分别赋予1~5的属性值;生计风险risk具体为健康风险、环境风险、社会风险、金融风险及信息风险共5个连续变量;生计风险及生计资本类型的交互项 capital×risk,包含5种生计资本类型和5种生计风险的相乘项。

3 实证结果与分析

3.1 风险应对策略的有效性排序

辨明不同类型农户风险应对策略的选择差异对于提出农户生计优化方案、促进农户生计的可持续发展有着十分重要的意义[23]。采用模糊评价法对农户的风险应对策略进行有效性评估。结果表明(表4),在陕南秦巴山区农户所采用的9种风险应对策略中,风险应对策略有效性排序为:社会保险和政府救济>改进生产技术>贷款>外出务工>动用储蓄>向亲友寻求帮助>出售资产>孩子辍学。仅有社会保险和政府救济、改进生产技术这两种策略有效性评价为“好”,其余7种风险应对策略有效性评价为“一般”。可能原因在于:策略应用的效益较低而成本较高,风险应对策略未能对农户抵御风险、提高生计产生最优效果;或是农户所选择的风险应对策略不够灵活、未能对风险冲击产生及时的积极响应;或是政府对农户风险应对策略的支持力度不够,农户所选择的策略与政府发展议程的相关性不够紧密等。

社会保险作为一种分配形式具有明显的普遍性、公平性、强制性等特征,能够有效防范风险,降低分摊损失,保证人们的收入稳定、生活安定,发挥社会稳定器的作用;而政府救济以政府为中心,救济辐射范围灵活且广泛、救济方式完善,具有一定的及时性和针对性,因而与其它风险应对策略相比,“社会保险及政府救济”的有效性评价结果最好。但值得关注的是,“改进生产技术”策略的有效性仅次于“社会保险及政府救济”,一定程度上表明农户存在内生脱贫的动力,不单纯依靠政府救济或向亲友寻求帮助,而是主动采取策略以应对风险、维持或提高生计,这对于扶贫攻坚工作而言是一个有利信息。

表4 农户风险应对策略有效性评估结果Table 4 Results of effectiveness assessment of farmers’ risk response strategies

3.2 风险应对策略的Logistic回归

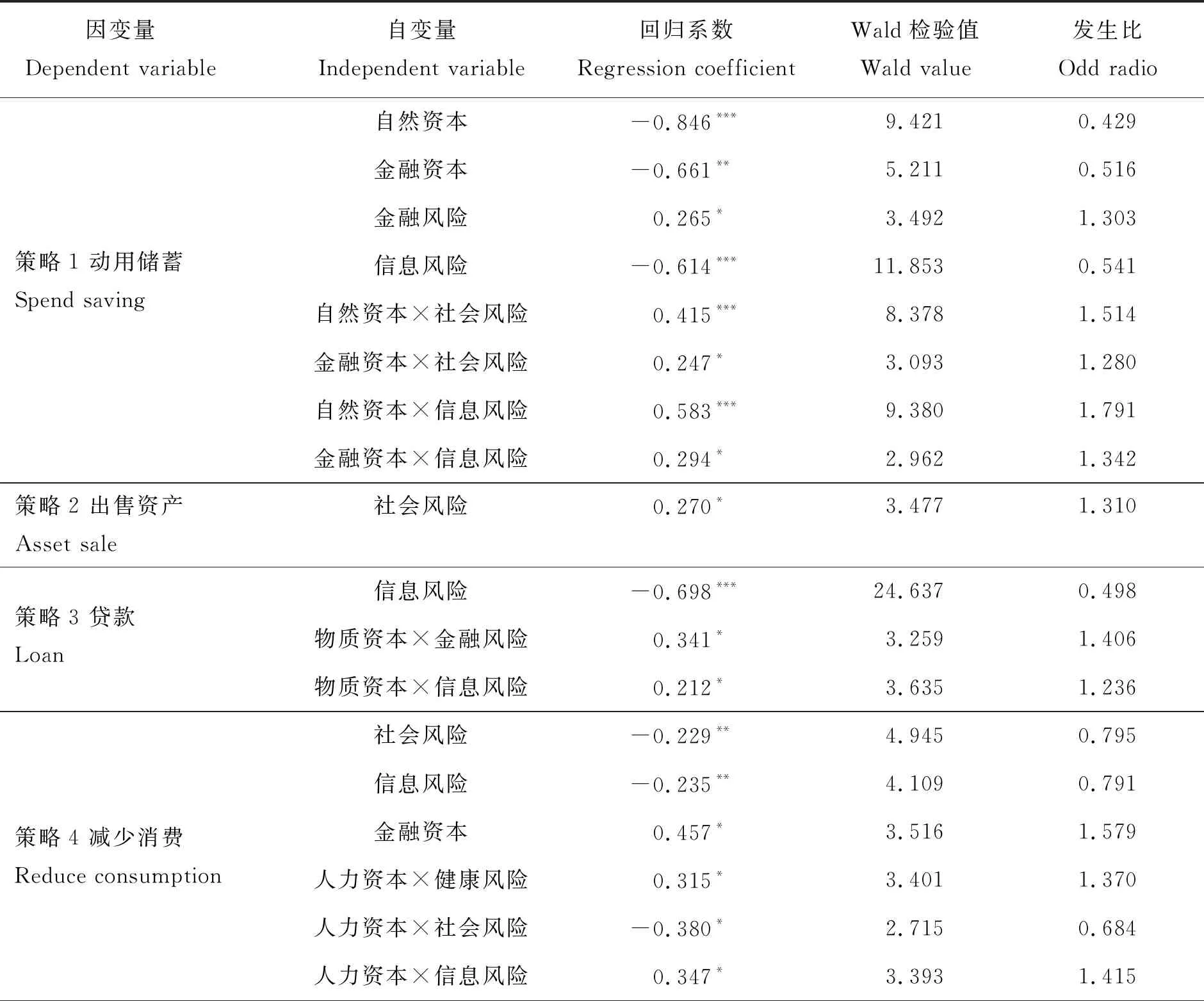

由于模型中所包含的自变量较多,为构建最优的回归方程,尽可能避免多重共线性,本研究使用逐步回归法进行农户风险应对策略的影响因素研究,保留显著变量以保证解释变量集最优,模拟结果见表5。对以风险应对策略1~9为因变量的模型进行拟合优度检验,模型的卡方检验值在1%的水平下显著,并且Hosmer-lemeshow检验的P值>0.05,这说明模型整体检验较显著,模拟结果可靠。

表5 模拟结果表Table 5 Table of simulation results

表5(续)

1)主效应中生计资本类型对风险应对策略的影响。

以社会资本匮乏型作为参照项,自然资本匮乏型对策略1(动用储蓄)与策略9(改进生产技术)影响显著,回归系数分别为-0.846、0.531;可能原因在于,自然资本匮乏表示农户的耕地面积较少或耕地质量不佳、导致长期农业收入较低,依靠农业种植难以实现可持续生计,并且依赖家庭储蓄难以产生有效改善,因而农户选择提高技术的策略。金融资本匮乏型对策略4(减少消费)与策略5(孩子辍学)呈正向影响、回归系数分别为0.457、0.767;对策略1和策略9呈负向影响、回归系数分别为-0.661、-0.728。这说明金融资本匮乏型农户由于家庭收入较少并且缺乏可借贷来源,无法获得改进生产技术的资金支持,因而选择改进生产技术的可能性较低、农户更倾向于减少消费以应对风险。

2)主效应中生计风险对风险应对策略的影响。

健康风险对策略9(改进生产技术)呈正向影响、回归系数为0.416,健康风险每提高1个单位,农户选择改进生产技术的概率提高0.516倍;即受健康风险威胁越大的农户,由于家庭劳动能力弱等原因更倾向于改进生产技术以提高劳动技能,从而实现可持续生计。金融风险对策略1(动用储蓄)、策略8(向亲友寻求帮助)呈正向影响,回归系数分别为0.265、0.360;这说明,金融风险越高的农户由于难以获得银行等金融机构借贷资金支持,因此更可能选择动用家庭自有储蓄或者向亲戚朋友借款等策略,并且缩减消费以减少生计支出也是农户的主要风险应对策略。信息风险对策略1、策略3(贷款)、策略4(减少消费)、策略6(社会救济)、策略8、策略9均呈负向影响,回归系数分别为-0.614、-0.698、-0.235、-0.406、-0.261、-0.604;一定程度上说明,遭受信息风险冲击的农户,由于信息不对称导致农户缺乏维持或提高生计所需的市场信息,这种情况下农户不倾向于采用主动型风险应对策略。社会风险对策略2(出售资产)呈正向影响,对策略4、策略6、策略7(外出打工)均呈现负向影响,回归系数分别为0.270、-0.229、-0.312、-0.213;可能原因在于,社会风险越高的农户越难以依靠社会网络获得帮助,而当前农村人口外出打工多依靠熟人介绍,因此,遭遇生计风险冲击时,难以获得亲友帮助的农户更愿意选择出售家庭资产抵御风险。

3)生计资本类型—生计风险对风险应对策略的交互影响分析。根据研究区农户风险应用策略统计结果,对“动用储蓄”、“向亲友寻求帮助”、“减少消费”等应用率>50%的风险应对策略进行重点分析,探究生计资本类型与生计风险对其交互影响。

对于策略1(动用储蓄)而言,自然资本×社会风险、自然资本×信息风险、金融资本×社会风险、金融资本×信息风险的回归系数分别为0.415、0.583、0.247、0.294,均呈现加强效应。这说明,①随着信息风险冲击的加强,自然资本匮乏型农户更不愿意动用储蓄,这是因为缺乏农产品价格等市场信息对自然资本匮乏型农户的打击是较大的,农户更倾向于保守型策略而不是动用存款;②对于金融资本匮乏型农户,社会风险与信息风险越高其选择动用储蓄的概率越低,本身缺乏可借贷资源的农户加上稀缺的社会网络资源,对于农户而言无异于雪上加霜,农户较不愿意动用已有储蓄。

对于策略4(减少消费)而言,人力资本×健康风险、人力资本×社会风险、人力资本×信息风险的回归系数分别为0.315、-0.380、0.347。结果表明:①人力资本×社会风险的交互项呈减弱效应,即人力资本匮乏型农户面临的社会风险越大时,在一定程度上愿意减少消费以应对风险,人力资本匮乏说明农户家庭内部缺少维持或提高生计的劳动力,而面临较大的社会风险外部冲击时,自身资源不足加上外部可获得帮助来源有限,双重影响下农户选择减少生计支出的策略。②人力资本×信息风险对策略4呈现加强性交互影响,即相比于社会资本匮乏型农户,人力资本匮乏型农户面对信息风险时更不愿意选择减少消费的策略;可能原因在于家庭劳动力规模小且劳动技能较低下,不了解市场信息难以及时减少家庭消费以维持生计、抵御风险。

对于策略8(向亲友寻求帮助)而言,人力资本×信息风险、自然资本×金融风险、自然资本×社会风险、自然资本×信息风险对策略8影响显著,回归系数分别为0.256、-0.337、0.252、0.256。这说明,①自然资本匮乏型减弱了金融风险的正效应,自身耕地不足等原因导致农业收入薄弱的自然资本匮乏型农户较不愿意向亲友寻求帮助以应对风险;②人力资本匮乏型农户与自然资本匮乏型农户在面临信息风险冲击时,交互效应加强了信息风险对策略8的负向作用,即向亲友寻求帮助的发生比降低;可能原因在于农户获得信息的来源渠道较少,自身消息闭塞使其难以采取主动性风险规避策略。

4 研究结论与启示

已有研究表明,生计资本、生计风险对农户风险应对策略存在不同程度的影响[24],但是,考虑到农户决策的复杂性,在农户最弱生计资本受到最大冲击时,农户对风险策略的有效性评价、外部风险及农户自身生计能力如何共同影响农户决策行为,是本研究关注的重点。本研究以陕南秦巴山区为例,调查414户农户的生计资本、生计风险及风险应对策略,基于有效性评价判断农户风险应对策略的应用效果,并使用Logistic回归模型分析生计资本类型及生计风险对农户风险应对策略的交互效应,得出以下主要结论:

1)“外出打工”是农户的主要风险应对策略。并且,农户风险应对策略偏向于组合型,以社会资本匮乏型农户作为参照项,人力资本匮乏型农户更愿意选择减少消费、社会保险及政府救济、向亲友寻求帮助及改进生产技术的风险应对策略;自然资本匮乏型农户更愿意选择动用储蓄、孩子辍学及改进生产技术的策略;物质资本匮乏型农户更愿意选择贷款及孩子辍学的策略;金融资本匮乏型农户更愿意选择社会保险及政府救济、改进生产技术。

2)农户风险应对策略的实际效果与预期存在偏差。策略预期效果与实施效果的一致性越强,则风险应对策略的有效性越高。根据农户风险应对策略的有效性评价结果来看,本研究包含的9种策略中,仅有“改进生产技术”及“社会保险及政府救济”策略有效性评价较高,其余7种策略有效性一般。说明风险应对策略未能充分发挥其应对生计风险的作用,其实际效果与预期效果存在差距,

3)生计风险与生计资本影响风险应对策略的交互效应显著。资本类型不同的农户,受风险冲击的强度差异影响了农户风险应对策略的选择。例如,人力资本匮乏型农户在社会风险威胁较大时更愿意选择减少消费、政府救济的策略;健康风险越高的自然资本匮乏型农户改进生产技术的意愿更高。

本研究的目的在于评价风险应对策略有效性,并探究生计资本及生计风险双重异质性下农户对风险应对策略的偏好选择。风险应对策略的应用决定了农户的生计结果,决定了农户能否真正摆脱贫困、实现稳定脱贫。因此,基于本研究结论对山区稳定脱贫、巩固脱贫成果提出以下参考建议:1)考虑到陕南秦巴山区的自然条件,为进一步提高当地农户生计水平,可以通过充分发挥其区域资源优势,提高农户社会资本、物质资本和金融资本水平,从而整体上提高农户的生计资本水平。2)农户是否能实现真脱贫、脱真贫,取决于其抗风险能力。针对不同贫困类型农户,根据其面临的最大生计风险,综合农户自身资本禀赋及外部压力,制定差异化的扶贫措施以实现防风险与强生计相结合的稳定脱贫战略。农户对风险应对策略的选择是一个复杂的过程,自身资源禀赋(生计资本)和外部脆弱性(生计风险)共同影响了农户对风险应对策略的选择,并且不同类型的农户对风险应对策略的偏好不同,受生计风险冲击的程度也有差异。在2020年全面消除绝对贫困的背景下,如何优化不同类型农户的风险应对策略、如何提升风险应对策略组合使用可能是未来可持续生计研究的主要方向之一。