基于价值型投资策略的股票估值分析

2020-09-12贺美玲

贺美玲

摘 要:在证券市场中,股票的市场价格往往偏离于股票的内在价值,因此基于股票内在价值与市价偏差的研究,可为研判股票投资价值提供重要依据。本文以华大基因为例,从宏观、中观及微观三个层面分析股票的投资价值。本文所运用的股票估值方法对投资者进行股票投资决策具有一定的借鉴意义。

关键词:股票估值;PEST分析法;波特五力模型;盈利能力;负债能力

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.1672-3198.2020.28.059

0 引言

当下,各级财政部门加大了对生物医药行业的财政支持力度,生物医药行业迎来更为长足的发展机遇。同时,随着“健康中国”概念兴起,公共健康受到大众普遍关注,在股市中,医药股也一度迎来重大利好消息。但由于我国金融市场机制尚不完善,股市易受到國外金融市场风险外溢效益的影响。因此,对于投资者来说,股票价值评估是其优化投资决策,以减少短期风险因子冲击的重要工具。

1 我国宏观经济基本面对生物医药行业影响分析—基于pest模型

华大基因股份有限公司隶属于生物医药板块,为基因测序领域的龙头企业。本文运用PEST模型对行业整体发展前景进行预测。(1)从政策环境看,我国医药行业改革持续推进。同时,第一季度,在中央统一部署下,各级财政加强了对生物医药项目的投资力度,如浙江省绍兴市嵊州财政通过政府产业基金-铭朗基金出资1200万元,带动社会资本4800万元,扶持生物医药领域项目。(2)从经济环境来看,我国经济长期向好,国内经济转型升级仍在推进,生物医药行业将取得加速发展。且相比其他国家不断利用GQ来应对下滑的经济,我国经济调控具有较大主动性,在一定程度上稳定了股市投资者的预期。(3)从社会层面看,一方面,预测未来人们将加强对医疗保健的重视。健康和商业的边界正在被打破,未来很多围绕免疫力、围绕大健康相关的产业将迎来绝佳的发展机遇。另一方面,为应对人口老龄化问题,我国持续放开生育政策,实施二孩政策鼓励生育。因此预计未来十年,我国社会人口将呈现哑铃型,势必引起医疗需求的增加。(4)技术环境,近年来,我国不断加大对医药行业的支持力度,鼓励新药的研制,打击仿制药及假药,因此也涌现一大批掌握核心技术的生物医药企业。国内各医药企业之间的项目合作和产业联系不断强化,与外国同行企业之间交流合作也逐渐增多。从整体来看,通过PEST分析,可预测我国生物医药企业将迎来较好的发展机遇,行业前景明朗。

2 公司竞争概况分析

2.1 公司在行业中的竞争地位分析-基于波特五力模型

深圳华大基因股份有限公司主营业务为基因检测。经营范围涵盖医学研究和试验发展;临床检验服务;医疗用品及器械研发、制造、批发、零售等领域。在行业前景预测的基础上,本文运用波特五力模型,进一步分析华大基因股份有限公司的行业竞争地位。(1)从需求方角度看,根据同花顺网站相关数据,华大基因购买者总数较多,单个客户购买产品数量较少。2019年度,最大客户购货占比仅为2.72%。由此可推知公司的议价能力较强。(2)从供给方角度看,华大基因最大的供应商供货占比达50.34%,第二大供应商供货占比也达到了37.94%。且公司需要购买的原材料都是高端医学器械,而这些高端器械市场一般都是非标准化的,可见,公司上游垄断较为明显。(3)从潜在进入者角度看,华大基因受到新进入者威胁较小。一方面,由于生物医药行业涉及到的都是一些高端技术,且目前华大基因已经过数十年的发展和自主研发,拥有较多的专利。另一方面,生物医药行业是关乎国计民生的基础产业,企业申请设立审批程序多且较严格,因此进入该行业壁垒较高。(4)从替代产品的角度看,截至2019年12月31日,公司及其全资子公司、控股子公司拥有专利达391项,其在生育健康类服务、肿瘤防控及转化医学类服务、感染防控类服务等五项产品上具有国内最顶尖的技术。公司面临的替代品威胁小。(5)从行业内现有产商的竞争来看,华大基因公司国内主要竞争者为艾德生物、达安基因、贝瑞基因。华大基因进入基因检测领域较早,是目前全球极少拥有全产业链资源的多组学科技术服务提供商和医疗服务运营商之一。近年来通过自主研发,不断进行产业升级,已拥有自主测序仪。生物信息技术国内排名第一,且汇集了我国最顶尖的生物信息学人才。总的来说,华大基因从需求方、潜在进入者、替代品、行业内现有产商的角度看都具有比较明显的优势。在供应商角度处于比较劣势的地位,但近年来,华大基因通过大量的自主研发,推进后向一体化,并致力于增强自身产品的多样性,逐步降低对产商的依赖。由此,通过模型分析可得出华大基因在行业中具有较大竞争力。

2.2 公司本身经营能力分析

据华大基因2020年第一季度季报数据显示,公司第一季度,营业收入7.91亿人民币,同比增长35.78%,扣非净利润1.15亿,同比增长29.11%,业绩表现亮眼。为更加清晰地展现公司经营能力,本文运用净利润率、净资产收益率、资产负债率、流动比率四项指标,比较华大基因与行业内主要竞争者艾德生物、达安基因、贝瑞基因的盈利能力及负债能力。本文选取了各公司2020年第一季度财务数据,计算得出财务比率。比较得知,华大基因净利润率较低,净资产收益率在同行主要竞争者中位于第二,表明华大基因盈利能力在行业主要竞争者中处于中等水平。与此同时,华大基因资产负债率居第二,达到35.95%,系公司加大了研究投入,并且在3月3日收购了高林厚健(上海)创业投资合伙企业;流动比率2.48,为中等水平。表明华大基因长期偿债能力较行业中主要竞争公司弱,但具有较高成长潜力。短期偿债能力及资产变现能力居于中等。

2.3 公司未来战略分析

作为全球最大的基因测序中心,一方面,华大基因公司着眼于全球,拥有全球化格局。今年3月份,华大基因推出了火眼实验室,在阿联酋、文莱、塞尔维亚等28个国家和地区筹建运营。另一方面,华大基因对内持续深化自身的核心竞争力,积极进行平台技术的全面提升及产品结构的优化升级。对外紧抓企业社会效益,推进基因科技助力脱贫攻坚。企业未来发展前景良好。

3 股票估值分析

3.1 PB估值法

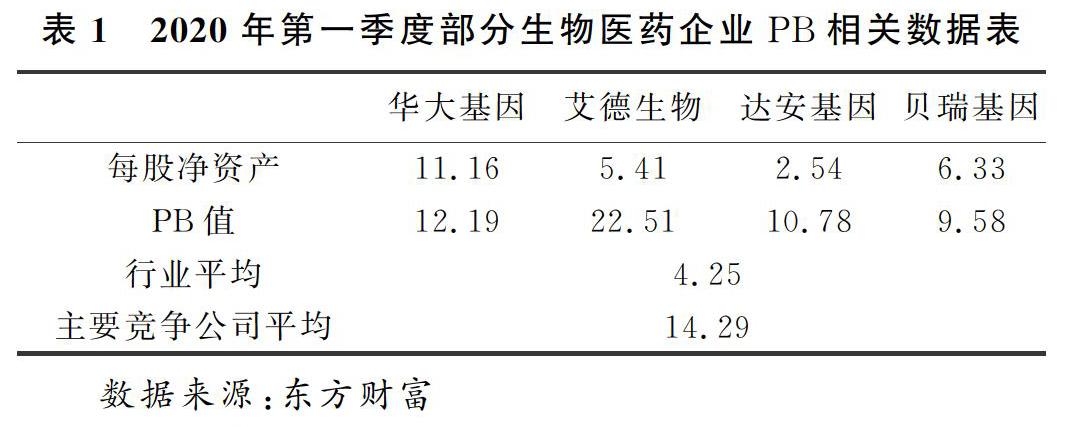

PB估值指的是市凈率估值模型。它以股价除以每股净资产来反映公司当下的投资价值及投资风险。一般来说市净率值越低的股票投资价值越高,投资风险越低,反之亦然。文章将华大基因的PB值与同行业主要竞争企业及行业平均水平进行比较。数据如表1所示。数据表明,华大基因PB值超过行业平均水平,略低于主要竞争公司平均水平,因此推知当前华大基因估值较为适中,但有一定投资风险。华大基因基于PB法理论估值范围为11.16×4.25=47.43(元)到11.16×14.29=159.48(元)之间。

3.2 PEG估值法

PEG是在PE估值法的基础上发展起来的,是将市盈率与净利润增长率结合起来考虑的一个指标,它弥补了PE对企业动态成长性估计的不足。与PE类似,PEG值越大,表示股票价值越被高估,反之亦然。通过东方财富网,文章选取了截至今年第一季度的PEG值作为分析指标,得到华大基因PEG值为5.76,大于行业平均水平2.71和主要竞争公司平均水平3.95,故从PEG值分析得出华大基因股票被高估,具有一定投资风险。

3.3 EV/EBITDA估值法

EV/EBITDA又称为企业价值倍数。其中EV=市值+净负债,EBITDA=净收入-折旧-摊销。截至今年一季度的EV/EBITDA指标值,华大基因企业价值倍数为94.58,远高于行业平均水平27.62,且略高于主要竞争公司水平89.26,表明市场对该股估价偏高。

4 总结

文章基于PEST模型,从宏观层面分析得到,生物医药行业长期来看具有良好发展前景。文章通过波特五力模型、公司经营能力分析及未来战略分析,从中微观层面得到华大基因股份有限公司具有较大的投资价值的结论,但是由于其供货商存在明显的卖方垄断,且长期负债较重,预测公司受原材料价格波动的风险影响较大。最后通过PB估值法、PEG估值法以及EV/EBITDA估值法预测华大基因股价会在47.43及159.48元之间波动。同时,华大基因由于第一季度可观的业绩,估值较行业中主要竞争公司偏高。总体来说,华大基因公司具有良好的发展潜力,且目前华大基因的股价在估值范围内,风险相对可控,因此建议长期持有该公司股票。

参考文献

[1]杨子晖,陈雨恬,张平淼,等.重大突发公共事件下的宏观经济冲击、金融风险传导与治理应对[J].管理世界,2020,36(05):13-35+7.

[2]蔺嘉玮,崔欢.基于股票估值方法的上市公司投资价值分析——以康辰药业为例[J].商业会计,2020,(03):50-53.

[3]杨刚.美股今年三次熔断,A股值得关注[J].财富时代,2020,(03):21.

[4]朱冬.掌控“后疫情时代”的五大商业趋势[J].中外管理,2020,(04):113-115.