债务期限结构对企业创新效率的影响

2020-09-12张晓琳李一馨王�B

张晓琳 李一馨 王� B

摘 要:基于代理成本假说和资源约束理论,本文以2007—2017年全部A股上市公司为样本,并利用Cobb-Douglas生产函数的随机前沿模型和多元线性回归模型,考察了债务期限结构对企业创新效率的影响以及产权性质对这一影响的调节作用。研究结果表明:债务期限结构与企业创新效率显著负相关,即长期的债务契约显著抑制企业的创新效率。另外国有企业的产权性质将进一步加剧长期债务期限结构对企业创新效率的负面影响。进一步机制检验表明,长期的债务契约通过加剧企业代理问题、降低资源约束两个渠道对企业创新效率产生抑制作用。

关键词:创新效率;产权性质;代理成本假说;资源约束理论;SFA

中图分类号:F832.4 文献标识码:A 文章编号:1674-2265(2020)08-0074-08

DOI:10.19647/j.cnki.37-1462/f.2020.08.011

一、引言

创新是引领国家经济增长的内在动力,也是企业建立竞争优势的关键战略支撑。然而企业创新活动通常具有较高的不确定性,在成果验收阶段创新产出的质量和收益往往失之偏颇,无法与前期设计及后期应用精准对接。因此在我国建设创新型国家的关键时期,切实提升企业创新效率显得尤为重要。

企业开展创新活动需要大量的资金支持。债务性融资作为企业重要的融资方式,诚然能够在一定程度上缓解企业研发面临的资金短缺问题,但创新活动风险大、周期长、不确定程度高等特征,使得创新活动存在严重的信息不对称性;加之代理成本、不完全契约等市场摩擦的存在,不合理的筹资方式也可能最终导致企业创新决策得不到有序开展和高效落实,进而导致效率损失。而债务期限结构作为债务契约内容的重要构成,约定了债权人和债务人的权利和义务,规范着双方的行为,对企业投资效率具有显著的影响(Nam和Radulescu,2004)[1]。Jensen(1986)[2]认为短期债务的财务压力较大,会限制企业进行不必要的投资活动,从而抑制过度投资行为。而Caprio和Gemirguc(1998)[3]发现长期债务可以有效控制企业管理者,避免管理者无效率扩张行为,防止债权人掠夺价值等。可见,企业进行债务性融资安排时有必要对债务期限结构进行合理的设定和选择,以确保管理者行为的恰当性以及资源配置的有效性。目前理论界关于债务期限结构经济后果的研究多聚焦于研发投资以及企业价值方面,然而,创新效率是衡量企业创新水平的关键指标,现有研究却并未对这一因素予以关注,因此,企业的债务期限结构是否以及如何影响创新效率有待本文的理论论证与实证考察。

本文可能的研究贡献在于:(1)从融资视角检验了债务期限结构对企业创新效率的影响,丰富和拓展了债务期限结构的经济后果以及企业创新效率影响因素的研究。(2)本文基于企业性质的视角,将债务期限结构、产权性质以及创新效率在同一框架下进行分析,有助于厘清在不同情境下债务期限结构对企业创新效率的作用效果。(3)探究了债务期限结构影响企业创新效率的作用机制,为企业有针对性地改善创新环境、提升创新绩效提供了实践依据。

二、文献综述

(一)债务期限結构的经济后果

关于债务期限结构的治理效应以及对企业价值的影响,学术界的研究已经日益成熟。Hart和Moore(1995)[4]认为,短期债务性融资的治理效应表现为约束管理层对自由现金流量的随意决策,而长期债务性融资的治理效应主要体现为缓解高管无效率的盲目扩张行为。进一步地,Jensen(1986)[2]通过研究债务期限的治理功能,发现短期债务有利于降低管理者、债权人以及股东之间的代理成本,降低信息不对称程度进而提高企业投资效率。这是因为短期的债务期限能够较好地实现对管理者的监督和约束,进而优化投资决策(Diamond,1991)[5]。国内学者近年来也做了深入的研究,朱磊(2008)[6]在研究债务期限结构如何影响投资行为时发现,短期和长期债务均抑制企业的投资规模。杨风和李卿云(2016)[7]通过检验2009—2014年创业板上市公司的样本数据发现,债务期限结构与研发投资呈显著正相关关系。

(二)企业创新效率的决定因素

创新效率作为企业创新水平与质量的重要体现,早已成为学术界讨论的热点问题。现有文献已从不同角度对企业创新效率的影响因素展开讨论。宏观政策层面,白俊红和李婧(2011)[8]发现政府的研发资助有利于提升企业的创新效率。肖文和林高榜(2014)[9]发现非市场化导向的技术创新效率明显高于市场化导向的技术创新效率。微观财务层面,顾群和翟淑萍(2012)[10]发现,融资约束可以通过缓解企业代理问题,从而提高高新技术企业的创新效率。另外基于决策有限理性假说和代理理论,毕晓方等(2017)[11]发现财务冗余将会显著抑制企业创新效率。

(三)述评

综上,现有文献对于债务期限结构的经济后果已开展了深入的研究和探讨,主要集中于研发活动以及企业价值领域。然而创新效率体现着研发过程资源配置的有效性,是实现企业价值的重要途径,已有文献对此却鲜有关注。同时以往研究已从宏观政策、微观财务等层面研究了企业创新效率的影响因素,而债务期限结构作为债务契约的组成部分,是企业开展筹资活动需考虑的重要内容,但目前涉及其对企业创新效率影响的研究更是相对匮乏。基于此,本文考察了债务期限结构如何影响企业创新效率并分析了产权性质对上述影响的调节效应。

三、理论分析与研究假设

(一)债务期限结构与企业创新效率

基于代理成本假说和资源约束理论,在执行并落实创新决策的过程中,长期债务期限结构通过加剧管理者代理问题以及缓解企业资源约束状况,降低了企业在研发过程中的决策质量,进而抑制创新效率。第一,创新活动的本身就具有较高的不确定性和信息不对称程度,代理成本假说认为短期债务融资将有利于降低信息不对称程度,缓解利益冲突,改善投资过度和投资不足问题(肖作平,2006)[12]。因此相较于短期债务,长期的债务期限结构将更便于企业管理者利用职务之便,通过操控企业自由现金流量来寻求私人利益。另外长期的债务契约虽然缓解了企业到期还本付息的还款压力,却降低了对管理者的有效监督以及绩效激励,加剧了管理者的道德风险问题,不利于投资效率的改善(Jensen,1986)[2]。因此相对于短期债务,长期债务将进一步加剧代理问题,抑制企业创新效率。第二,资源约束理论认为,若资源的可获得性受限或不能被满足时,企业的资源配置将更加有效(Starr和MacMillan,1990)[13]。诚然长期债务期限结构能够为企业研发活动提供更多、更持久的资金支持,但Chen和Huang(2010)[14]认为过多的研发资金将使得研发过程的各个环节更加多样化,知识结构难以聚焦,不利于有效的技术创造。而短期债务契约则能够有效约束管理者对自由现金流量的随意支配行为(Hart和Moore,1995)[4],纠正决策过程中的行为偏差,实现决策的协调与同步。可见,相对于短期债务契约,在研发向创新成果转化的过程中,长期债务契约可能会带来目标分散、决策质量低下以及创新资源配置失调等问题,使得创新效率受损。基于此,本文提出如下假设:

假设H1:长期债务期限结构抑制企业的创新效率。

(二)产权性质的调节作用

结合不同的产权性质,债务期限结构对企业创新效率的影响也会有所不同。当企业采用债务筹资的方式开展创新活动时,企业债务期限结构中的短期债务与长期债务两者对环境依赖的程度不尽相同(李健和陈传明,2013)[15],进而对企业创新效率的影响也有所不同。具体来说,短期债务契约的期限较短,在一定程度上具有“自我清偿性”,制度环境对其影响较小。但随着债务期限的延长,未来不确定程度越来越大,风险也逐渐升高,在随后的长期借贷中,债权人往往就需要依赖履约机制来实现对债务人的监督(Myers,1977)[16]。企业的产权性质是一项重要的制度环境。池仁勇等(2004)[17]认为产权性质对于企业的技术创新效率、创新倾向性均有着显著影响。相比之下,国有企业的创新效率损失大大超过非国有企业(吴延兵,2012)[18]。一方面,国有企业长期存在“所有者缺位”现象,企业对管理层的约束缺乏内在动力,导致委托代理问题更为严重(杨清香等,2010)[19],进而加剧效率损失。另一方面,国有企业承担了如促进就业、抗震救灾以及维护社会稳定等诸多社会责任,这样的使命和担当使得国有企业不会将股东利益最大化作为唯一的战略目标,甚至许多决策行为偏离了此目标(卢锐等,2011)[20],因此,长期的债务契约扩大了企业投资的搜索范围和目标边界,为管理者的决策带来进一步困扰,同时国有企业“经济效益与社会效益兼顾”的使命更进一步使得企业难以确定创新活动的着力点,进而抑制了企业的创新效率。基于此,本文提出如下假设:

假设H2:相对于非国有企业,国有企业的产权性质将进一步加剧长期债务期限结构对企业创新效率的负向影响。

四、研究设计

(一)样本选择与数据来源

本文选用我国2007—2017年的全部A股上市公司作为研究样本,并结合研究需要对所选用样本进行了如下处理:(1)剔除样本期间被特殊处理的企业;(2)剔除金融保险类企业;(3)为了避免异常值的影响,对连续变量在上下1%处进行Winsorize缩尾处理,最终得到10242个样本。样本数据来自国泰安数据库与万得数据库。

(二)变量定义

1. 被解释变量。企业创新产出:本文借鉴杨道广等(2017)[21]的研究,使用企业申请并最终授权的专利数量加1取对数来度量创新产出。

2. 解释变量。债务期限结构:本文借鉴李梦雅等(2018)[22]的研究,采用非流动负债与流动负债之比来衡量债务期限结构,该指标越大,说明长期负债比例不断上升,体现为长期的债务契约。

企业R&D支出:采用企业研发支出加1取对数来度量。

研发人员数量:采用研发人员数加1取对数来度量。

3. 调节变量。产权性质:根据企业的控制人属性,将产权性质设置为虚拟变量,企业为国有企业时取1,否则取0。

4. 控制变量。参考以往研究,本文在回归模型中还控制了以下变量:企业规模(Size)、资产负债率(Lev)、总资产收益率(Roa)、托宾Q(Q)、股权集中度(First)、董事长与总经理两职状态(Dual)、资本支出(Expend)、现金流量水平(Cf)、企业成长性(Growth)、企业年龄(Age),同时还控制了年度效应和行业效应。变量定义具体见表1。

(三)回归模型

1. 债务期限结构对企业创新效率的影响。衡量效率的基本方法有随机前沿模型(SFA)和数据包络分析(DEA)。相较之下,SFA不仅考虑了随机因素的影响,还能够准确分析效率变化的影响因素及其影响程度。因此本文参考白俊红和李婧(2011)[8]的研究,采用Cobb-Douglas(C-D)生产函数的随机前沿模型(SFA)对企业的创新效率进行度量,构建衡量企业创新效率的模型如下:

其中,[u]为技术非效率项,服从非负的截断正态分布,即为企业创新效率的度量指标,该指标越大,创新效率越低。 LnPatent为企业申请并最终授权的专利数量,用Ln(1+授权专利数)来度量。RD和Person分别为研发投入和人力资本投入,考虑到企业创新活动具有一定的时滞性,因此将RD和Person两个指标采用滞后一年的设计方法。[ν]为服从标准正态独立同分布的随机扰动项。

为考察债务期限结构对企业创新效率的影响,将创新效率[u]表示为债务期限结构的函数,建立模型(2):

模型(2)的回归结果中,若[d1]显著大于0,则说明债务期限结构越长则效率损失越大,长期的债务期限结构显著抑制企业的创新效率。

2. 产权性质的调节作用。为进一步检验国有企业的产权性质是否加剧了长期债务期限结构对企业创新效率的抑制作用,在模型(2)的基础上进一步加入产权性质、产权性质与债务期限结构的交乘项这两个变量,构建模型(3):

其中SOE为产权性质的代理变量。在模型(3)中,若d3显著大于0时,则表明国有企业的产权性质将进一步加剧长期债务期限结构对企业创新效率的抑制作用。

五、實证结果与分析

(一)描述性统计

表2展示了主要变量的描述性统计结果。从表中可知,非流动负债与流动负债比率的平均数为0.265,债务期限结构的中位数为0.150,三分位数为0.447,可见当前中国上市公司的债务期限结构多是以短期为主,印证了鉴于制度的特殊性,我国企业的债务具有与西方国家不同的期限特征。另外,企业创新效率损失的标准差为0.269,可见在我国企业之间创新效率存在着很大的异质性。其他控制变量特征与以往文献研究基本一致。

(二)回归分析

1. 债务期限结构对企业创新效率的影响。效率方程的回归结果表明,研发投入和人力资本的增加使得企业的创新产出显著增加。如表3所示,通过对效率方程模型(1)进行回归分析,gamma值接近于1,同时Wald检验表明企业的研发投入存在显著的效率损失问题。在之后的效率损失方程中,将债务期限结构作为影响企业效率损失的影响因素进行回归,模型(2)的回归结果表明,在控制了一系列影响企业创新效率的变量后,债务期限结构的回归系数显著为正,企业长期的债务期限结构显著提高了效率损失,抑制企业的创新效率。即验证了假设1。

2. 产权性质的调节作用。在效率损失方程中进一步加入产权性质及其与债务期限结构的交乘项后,对模型(3)进行回归检验,如表3中所示,产权性质的代理变量与债务期限结构的交乘项系数显著为正,表明国有企业的产权性质将进一步加剧长期债务期限结构对企业创新效率的负向作用。因此,假设2得证。

(三)稳健性检验

1. 改变模型设定形式。本文在稳健性检验中采用超对数的形式来进行随机前沿模型估计,超对数生产函数模型是在 C-D 模型基础上考虑了投入要素的非线性形式以及投入要素之间的替代和交互作用,加入了高次项及交互项,突破了技术中性、投入产出弹性固定等苛刻假定,从而有助于反映真实的生产情况。模型如下所示:

超对数函数的回归结果表明(见表4),随着研发投入和人力资本的增加,企业创新效率呈现边际递增的趋势。之后进一步考察债务期限结构对创新效率的影响以及产权性质对以上影响的调节作用。通过重新对模型(2)和模型(3)进行回归检验,效率损失方程的检验结果(见表4)进一步支持了假设1和假设2的结论。

2.内生性问题。创新效率越低的企业可能更倾向于采用长期的债务融资方式,由此产生内生性问题。根据Lewbel(1997)[23]的做法,本文使用债务期限结构离差的三次方(IV)作为工具变量,采用两阶段(2SLS)进行回归分析。如表5第2列显示,长期债务期限结构依然显著抑制企业的创新效率;且如表中第4列所示债务期限结构的交乘项系数显著为正。可见,在考虑了内生性问题后,本文的结论依然可靠。

六、进一步机制检验

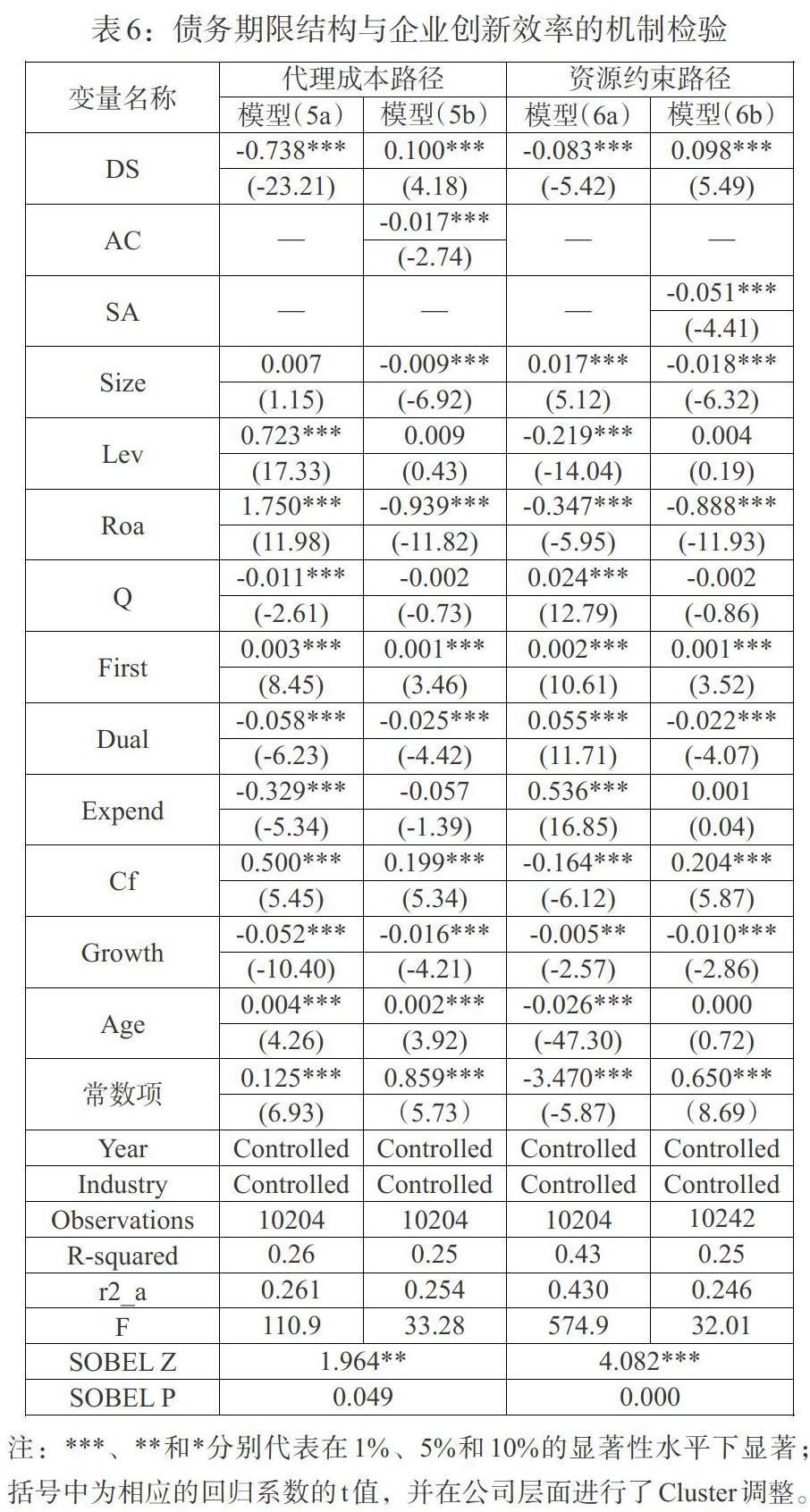

如理论分析部分所述,为了探究债务期限结构对企业创新效率的影响机理,本文分别对代理成本和资源约束的中介效应进行了检验。借鉴袁淳等(2011)[24]的方法,以总资产周转率(主营业务收入/总资产平均额)作为代理成本(AC)的度量指标,总资产周转率越低,企业的代理成本越高。同时按照Hadlock和Pierce(2010)[25]的方法构建资源约束的代理变量——SA指数,其中[SA=-0.737×Size+0.043×][Size2-0.04×Age] 为融资约束指数,该指数取值越大,公司融资约束程度越大,代表资源约束水平也就越高。之后,借鉴Baron和Kenny(1986)[26]对中介效应的检验方法,构建如下模型分别对代理成本、资源约束这两个影响机理进行中介效应检验:

以代理成本的中介效应检验为例,具体检验步骤为:第一步,检验模型(5a)的系数 α1,即解释变量(DS)对中介变量(AC)是否存在影响;第二步,如果 α1 显著,则同时检验模型(5b)中的 β1与 β2,若二者均显著则表明中介变量存在部分中介效应,若 β1 不显著而 β2 显著,表明中介变量存在完全中介效应;当 α1 与 β2 至少有一个不显著时,则需进行Sobel检验,如果Sobel Z值统计结果显著,则中介效应存在,反之则中介效应不存在。

中介效应的检验结果如表6所示。代理成本路径下,Sobel检验Z值为1.964,中介效应成立。可见长期的债务期限结构使得企业代理成本显著提高,加剧了代理问题,造成企业创新效率降低,不利于创新资源的有效配置,即代理成本路径得证。另外在资源约束路径下,Sobel Z值为4.082,该中介效应成立,表明长期的债务契约显著缓解了企业的资源约束状况,但这不利于企业投资目标的聚焦,放大资源使用的随意性,进而造成创新活动的效率损失,即资源约束路径得证。

七、研究结论与政策启示

债务期限结构是企业进行筹资安排的重要考量,创新效率也是提升企业竞争优势的关键因素,因此协调好债务长短期期限结构问题对企业实现创新转型升级具有重要意义。本文选用2007—2017年A股全部上市公司的样本数据,并结合企业产权性质这一调节因素,利用随机前沿模型从创新效率的角度考察债务期限结构对企业创新绩效的影响,并得出以下结论:长期债务期限结构显著抑制了企业的创新效率,即长期的债务契约不利于企业创新效率的提高;国有企业的产权性质加剧了长期债务期限结构对创新效率的抑制作用。通过改变随机前沿模型设定形式以及进行内生性检验后,上述结论依然成立。进一步机制检验发现,长期的债务契约通过加剧企业代理问题、降低资源约束两个渠道对企业创新效率产生抑制作用。

基于本文的研究结论可能得到如下启示:第一,从企业角度来说,在探索高质量发展的过程中,企业必须从自身实际情况出发,合理匡算各个项目的资金运转周期以及需求量,使得债务期限与项目周期一一匹配、筹资额与资金需求量基本吻合,将企业内部多余的现金流量控制在合理范围,以规避管理者自利行为,从而改善企业的创新效率;另外,企业还要合理引导资金及各要素的有序流动,避免因过量的资金支持造成研发目标过于分散或多样化从而导致研发投入浪费的现象,从而提升创新的资源配置效率。第二,从金融部门来说,要尽量做到对各企业申请的贷款额度和期限进行严格的事前審查和审批,从而保证对该企业授信的合理性。第三,从监管部门来说,要继续深化产权制度改革,加强对国有企业管理者的监督,降低管理者的自利动机,通过为企业创新活动的“守门人”加厚“盔甲”,来保证企业的创新资源配置效率不受损。另外考虑到国有企业现状及其社会功能性,国有企业要尽量避免因承担相应社会责任而造成战略目标分散,从而抑制创新效率的问题,因此国有企业还要在能力范围内力争实现经济效益与社会效益的共存与共赢。

本文以创新效率为切入点,研究企业债务期限结构对创新资源配置效率的影响、产权性质对上述影响的调节作用,并进一步探究了企业债务期限结构影响创新效率的作用机制。不足之处在于,除了产权性质,企业的管理层结构也是公司治理的重要影响因素,因此如何优化企业的管理层结构,挖掘其改善创新效率的积极作用,也是未来的研究方向。

参考文献:

[1]Nam C W,Radulescu D M. 2004. Does Debt Maturity Matter for Investment Decisions? [J].CESifo Working Paper Series,(2).

[2]Jensen M C. 1986. Agency Costs of Free Cash Flow,Corporate Finance,and Takeovers [J].American Economic Review,76(2).

[3]Caprio G,Demirguc-Kunt A. 1998. The Role of Long-Term Finance:Theory and Evidence [J].The World Bank Research Observer,13(2).

[4]Hart O,Moore J. 1995. Debt and Seniority:An Analysis of the Role of Hard Claims in Constraining Management[J].American Economic Review,85(3).

[5]Diamond D W. 1991. Debt Maturity Structure and Liquidity Risk [J].Quarterly Journal of Economics,106(3).

[6]朱磊.負债对企业投资行为影响的理论与实证研究 [D].山东大学,2008.

[7]杨风,李卿云. 债务期限结构与研发投资——基于创业板上市公司的经验证据 [J].金融理论与实践,2016,(9).

[8]白俊红,李婧. 政府R&D资助与企业技术创新——基于效率视角的实证分析 [J].金融研究,2011,(6).

[9]肖文,林高榜. 政府支持、研发管理与技术创新效率——基于中国工业行业的实证分析 [J].管理世界,2014,(4).

[10]顾群,翟淑萍. 融资约束、代理成本与企业创新效率——来自上市高新技术企业的经验证据 [J].经济与管理研究,2012,(5).

[11]毕晓方,翟淑萍,何琼枝. 财务冗余降低了企业的创新效率吗?——兼议股权制衡的治理作用 [J].研究与发展管理,2017,29(2).

[12]肖作平.中国上市公司债务期限结构特征的实证检验 [J].证券市场导报,2006,(2).

[13]Starr J,A,Macmillan I,C. 1990. Resource Cooptation via Social Contracting:Resource Acquisition Strategies for New Ventures [J].Strategic Management Journal,11(1).

[14]Chen C J,Huang Y F. 2010. Creative Workforce Density,Organizational Slack,and Innovation Performance [J].Journal of Business Research,63(4).

[15]李健,陈传明.企业家政治关联、所有制与企业债务期限结构——基于转型经济制度背景的实证研究 [J]. 金融研究,2013,(3).

[16]Myers S C. 1977. Determinants of Corporate Borrowing [J].Journal of Financial Economics,5(2).

[17]池仁勇,虞晓芬,李正卫. 我国东西部地区技术创新效率差异及其原因分析 [J].中国软科学,2004,(8).

[18]吴延兵.国有企业双重效率损失研究 [J].经济研究,2012,47(3).

[19]杨清香,俞麟,胡向丽. 不同产权性质下股权结构对投资行为的影响——来自中国上市公司的经验证据[J].中国软科学,2010,(7).

[20]卢锐,柳建华,许宁. 内部控制、产权与高管薪酬业绩敏感性 [J].会计研究,2011,(10).

[21]杨道广,陈汉文,刘启亮.媒体压力与企业创新[J].经济研究,2017,(8).

[22]李梦雅,严太华,郝晨. 债务结构、产权性质与公司成长性 [J]. 重庆大学学报(社会科学版),2018,24(5).

[23]Lewbel A. 1997. Constructing Instruments for Regressions With Measurement Error When no Additional Data are Available,with An Application to Patents and R&D [J]. Econometrica,65(5).

[24]袁淳,刘思淼,薛蔚,吴晓彤,姜沙沙,眭芯.公司债券对代理成本影响的实证分析 [J].证券市场导报,2011,(5).

[25]Hadlock C J,Pierce J R. 2010. New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index [J].Review of Financial Studies,23(5).

[26]Baron R M,Kenny D A. 1986. The Moderator-Mediator Variable Distinction in Social Psychological Research:Conceptual,Strategic,and Statistical Considerations[J].Journal Of Personality And Social Psychology,51(6).