民营企业融资约束的影响因素研究

2020-09-12张雪莹刘茵伟

张雪莹 刘茵伟

摘 要:基于2010—2019年间的民营企业债券数据,采用时间序列回归模型,探究民营企业与地方国有企业之间的债券融资成本差异以及民营企业债券净融资规模的影响因素和变化规律。实证结果显示:影子银行作为拓宽民营企业融资的非正规金融渠道,其扩张能够缩小民营企业债券和地方国债融资成本的差异,降低民营企业债券的净融资规模;民企对宏观经济状况的依赖性较强,经济状况越好,民营企业债券与地方国有企业融资成本的差异越小,民营企业债券净融资规模下降;债券市场违约会推升民营企业的融资成本,扩大其与地方国有企业债券之间的利差,增加民营企业债券发行难度,降低民营企业债券净融资规模;金融市场流动性增强,会显著降低民营企业债券的融资成本,民营企业债券净融资规模上升。

关键词:民营企业债券;融资约束;融资成本;融资规模;政府隐性担保

中图分类号:F830.91 文献标识码:A 文章编号:1674-2265(2020)08-0028-05

DOI:10.19647/j.cnki.37-1462/f.2020.08.004

一、引言和文献综述

改革开放以来,民营企业在增加就业岗位、推动市场化进程以及技术创新等方面发挥着巨大作用,成为社会经济发展的重要支撑力量;但受宏观经济增速放缓、去杠杆政策等因素的影响,民营企业面临的融资难和融资贵等问题也日益凸显。为此,国家陆续发布关键性的政策文件,例如,2018 年10月中国人民银行发布公告,引导设立“民营企业债券融资支持工具”,通过出售信用风险缓释工具、担保增信等多种方式,重点支持暂时遇到困难的优质民营企业债券融资;2019年2月中共中央办公厅、国务院办公厅印发《关于加强金融服务民营企业的若干意见》,银保监会发布《关于进一步加强金融服务民营企业有关工作的通知》,涉及支持民营企业发展与防范金融风险的关系、加大对金融服务民营企业的监管督查力度等八个方面。

民营企业融资问题也一直是理论界关注的热点问题。根据融资方式,相关研究大致可分为三类:

一是银行信贷和民营企业融资问题。例如,王永钦等(2015)[1]基于融资优序理论,通过考察企业的资产负债表变化,发现各大银行往往倾向于放贷给大型国有企业和上市公司,影子银行的出现缓解了中小企业的信贷约束,中小企业进而能够顺利融资以进行新项目的投资。田国强等(2019)[2]研究发现,金融体系效率下降会推高银行等金融系统自身的融资成本并造成金融资源错配,导致民营企业融资难融资贵。吴仁水等(2019)[3]发现,相较于国有企业,民营企业存在显著的信贷约束,造成资源错配,进而降低了民营企业的全要素生产率。

二是民营企业的股权融资。例如,肖作平等(2015)[4]采用2004—2013年的中国上市公司为样本,以民营企业作为参照基准,实证检验终极所有权性质对股权融资成本的影响,研究发现民营企业相对于国有企业具有显著更高的股权融资成本。黄小琳等(2015)[5]对2007—2011年我国A股数据进行的实证研究发现:相对于国有上市企业而言,民营上市公司持股金融机构更有利于改变其债务融资水平与债务结构。汤莹玮(2018)[6]认为资本市场特别是股权市场发展不足的情况下,中小企业融资难、融资贵的问题更为突出。辛静(2019)[7]通过对深市191家上市公司进行问卷调查,结果显示,被纾困民营企业整体质押风险与短期资金困境已获一定程度缓解,但整体来看风险的根本化解依然存忧。

三是民營企业债券融资。例如,王博森等(2016)[8]在可违约债券CIR仿射定价模型基础上对政府隐性担保进行估计和度量,发现国有企业相对于民营企业存在显著的政府隐性担保溢价,导致民营企业债券的融资成本显著高于国有企业。彭叠峰(2018)[9]发现“11 超日债”违约事件发生后,国有企业和民营企业等非国有公司债券信用利差之间的差异扩大。这意味着刚性兑付的打破加剧了不同产权性质的公司债之间的定价分化,增加了民营企业的发债成本,而国有企业则借助政府所提供的隐性担保仍然维持着较低的发行成本。

与上述文献相比,除了将样本更新至2019年10月,从而反映近期市场环境因素对民营企业融资约束的影响之外,本文的主要贡献与创新之处是:(1)本文以民营企业债券和地方国有企业债券之间的利差为被解释变量,这能够更好地反映因产权性质不同所导致的民营企业与地方国有企业在债券融资成本上的差异。(2)在解释变量的选择方面,本文从影子银行、宏观经济状况、债券市场风险水平、金融市场流动性等四个方面考察了民营企业债券融资成本与净融资规模的影响因素。其中,基于影子银行作为缓解民营企业融资约束的主要非正规金融渠道,本文将影子银行规模变量引入计量模型;相对于以往学者主要用GDP、工业增加值以及CPI等表征宏观经济因素,本文直接使用汇丰(财新)PMI指数。与主要覆盖的企业为规模以上的大中型国有企业的中采 PMI相比 ,汇丰(财新) PMI 主要覆盖中小企业,且以民营企业居多,能够更好地反映民营企业的宏观经济形势和行业景气程度(何帆,2016)[10]。另外,与较多文献只研究2014年发生的“超日债”违约这单一事件对民营企业债券融资的影响不同,本文根据近年来违约事件频发的现象,计算每月债券违约只数,反映债券市场整体的违约风险水平及其对民营企业债券融资成本和融资规模的影响,能够较为准确地反映近期市场环境因素对民营企业融资约束的影响。

本文余下内容安排如下:第二部分是研究设计; 第三部分是实证结果分析讨论; 第四部分是总结与启示。

二、研究设计

本文分别从民营企业债券融资成本和融资规模两方面,建立模型(1)和模型(2),对民营企业的融资约束问题进行研究。

在民营企业债券融资成本方面,方红星(2013)[11]、韩鹏飞(2015)[12]、王博森等(2016)[8]均发现相比于民营企业,国有企业能够发挥隐性担保作用,降低公司债券信用利差。为了更准确地反映民营企业“融资贵”的程度,本文基于万得数据库提供的民营企业债券和地方国有企业债券的平均信用利差数据,直接以民营企业债券平均信用利差减去地方国有企业债券平均信用利差,得到月度时间序列[SP_DIFt]作为模型1的被解释变量,以此反映因产权性质不同所导致的民营企业与地方国有企业在债券融资成本上的差异。

为了更好地反映民营企业债券的融资难度,本文将2010年5月以来每月民营企业债券新发行规模减去该月民营企业债券的到期规模,得到月度时间序列[Scalet]作为模型2的被解释变量,以此来反映民营企业债券净融资规模的影响因素和变化规律。

我们重点考察影子银行、宏观经济状况、债券市场风险、金融市场流动性与民营企业融资成本和融资规模之间的关系,因此上述两个模型的解释变量和相应的研究假设分别如下:

Shadow反映影子银行因素。借鉴Chen等(2018)[13]、Zhu(2018)[14]、An和Yu(2018)[15]以及温信祥(2018)[16]的做法,本文采用新增信托贷款、新增委托贷款、新增未贴现银行承兑汇票之和来度量影子银行的规模。王永钦等(2015)[1]和林琳等(2016)[17]认为影子银行的发展有利于改善商业银行的信贷约束,拓宽了民营企业的融资渠道,从而有利于缩小民营企业与国有企业融资成本之间的差异,降低民营企业的融资难度。因此,预期模型1中的系数[β1]和模型2中的系数[θ1]均为负。

PMI:汇丰(财新)PMI,表征宏观经济状况因素,反映了一定时期的宏观经济景气程度。汇丰(财新) PMI 主要覆盖中小企业,且以民营企业居多,能够更好地反映民营企业的宏观经济形势和行业景气程度,进而影响民营企业融资,因此我们预期模型1中PMI变量前的系数[β2]为负,模型2中PMI变量前的系数[θ2]为负。

Risk:每月债券违约只数,代表债券市场违约因素。违约事件的集中爆发将加剧市场波动,信用债市场的资金融通功能将受到一定的影响,尤其是近年来民营企业债券的大量违约,引发投资者对民营企业债券的忧虑与恐慌,市场投资主体风险偏好降低,民营企业融资成本上升,融资难度加大,净融资规模下降。预期模型1中Risk变量前的系数[β3]为正,模型2中Risk变量前的系数[θ3]为负。

M2:表征金融市场流动性,货币供给越多,市场流动性越强,会刺激民营企业的融资意愿,预期民营企业债券净融资规模与M2正相关;同时货币供给越多,越有利于降低民营企业债券的融资成本,民营企业债券与地方国有企业债券之间的利差趋于收窄。预期模型1中的M2变量前的系数[β4]为正,模型2中的M2变量前的系数[θ4]为正。

主要变量的具体定义如表1所示,数据主要来自万得数据库。

三、实证结果和分析

(一)数据描述

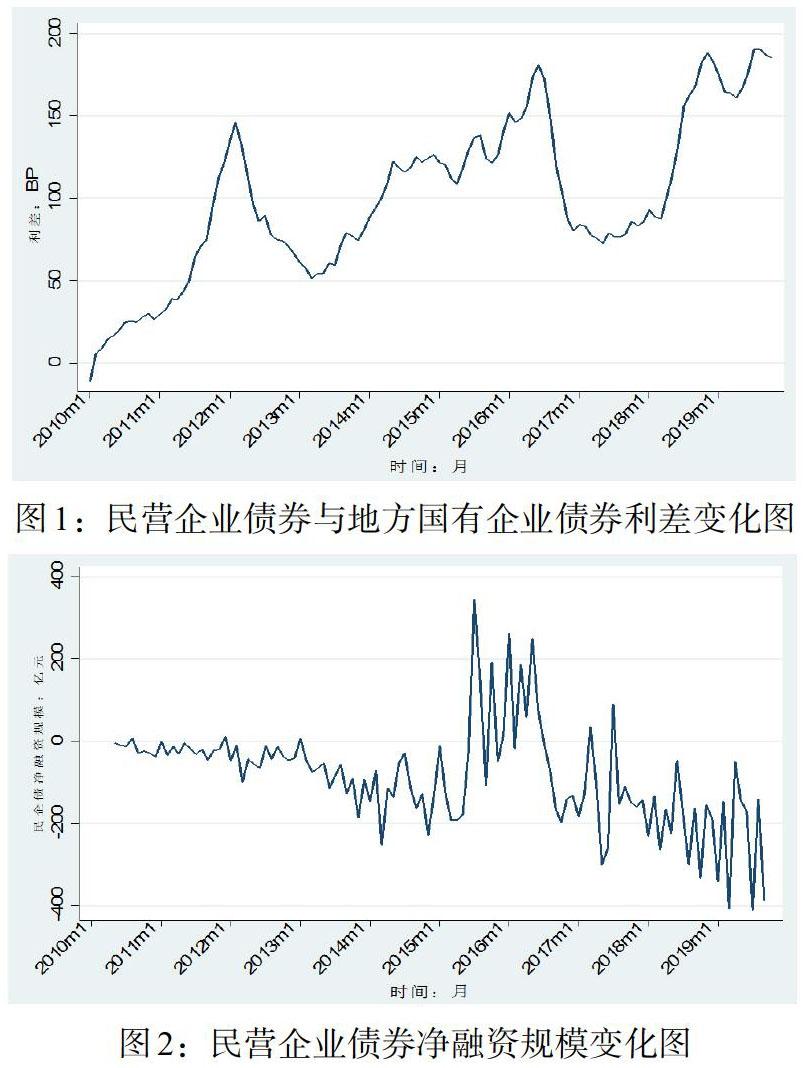

图1描述了2010—2019年间民营企业债券与地方国有企业债券间的利差变化情况。可以看出,利差自2010年以来始终为正值,并且总体上呈现扩大的趋势,说明民营企业债券的融资成本高于地方国有企业债券,特别是2018年以来,在经济下行压力增大与债券违约事件密集爆发的背景下,民营企业与地方国有企业债券之间的利差大幅上行,最高值达190.61BP;虽然支持民营企业的政策持续加码,但相关政策对降低民营企业与地方国有企业间债券利差的效果并不理想,民营企业融资约束问题仍然较为突出。图2描述了民营企业债券净融资规模的变化情况,民营企业债券净融资规模在2016年大幅增长,但总体来看在大多数时间为负值,尤其是2018年以来民营企业债券净融资规模再创新低,主要与民营企业债券到期潮和债券违约事件有关。

主要变量的描述性统计见表2。从表中可以发现,民营企业债券与地方国有企业债券利差的平均值为100.448BP,说明民营企业债券融资成本平均比地方国有企业债券高1%左右;民营企业债券净融资规模的均值為-92.540亿元,说明在所有民营企业月度观测值中,大部分民营企业债券的净融资规模为负值。

(二)回归结果分析

为了对模型1和2进行回归,本文对各变量进行平稳性检验。经检验,模型中除M2序列之外,其他序列都为平稳序列。为保证M2序列的平稳性,我们对该序列取对数处理。平稳性检验结果如表3所示,所有变量均在5%的水平上拒绝单位根,均为I(0)过程,时间序列是平稳的。

表4报告了PMI、影子银行规模Shadow、债券违约数目Risk以及金融市场流动性指标M2对民营企业债券融资成本与净融资规模影响的总体回归结果。表4中第(1)列为民营企业债券融资成本模型,第(2)列为民营企业债券净融资规模模型。

回归结果显示,模型中PMI的系数都显著为负,说明宏观景气程度向好,会显著缩小民营企业债券与地方国有企业债券间的利差;同时宏观景气程度越好,民营企业创造利润的能力越强,经营资金充足,减少了民营企业债券的发行规模。影子银行规模变量Shadow在两个模型中的系数均显著为负,说明影子银行的发展,在一定程度上缓解了民营企业的融资约束,促使民营企业债券融资成本降低,与地方国有企业债券之间的利差缩小;同时影子银行拓宽了民营企业的融资渠道和资金来源,在一定程度上降低了民营企业对债券融资的依赖,促使民营企业债券净融资规模下降。债券违约数目Risk的系数在民营企业债券融资成本模型中显著为正,而在民营企业债券净融资规模模型中显著为负,其原因在于民营企业相对于地方国有企业缺乏政府隐性担保,债券大量违约,冲击投资者对民营企业的信心,减少对民营企业的投资,这会抬升民营企业债券融资成本,使得民营企业债券发债难度加大,净融资规模下降。在民营企业债券融资成本模型中,M2系数在1%的水平上显著为负,说明金融市场流动性的增强对民营企业债券与地方国有企业债券之间的利差有显著的降低作用;而在民营企业债券净融资规模模型中,M2在1%的水平上显著为正,说明释放货币流动性显著增强了民营企业债券融资的动机,扩大了净融资规模。

四、研究结论与启示

本文以2010—2019年间的民营企业债券数据为样本,从影子银行、宏观经济状况、债券市场风险、金融市场流动性等四个方面考察了民营企业债券融资成本与净融资规模的影响因素。研究发现,影子银行扩张能够缩小民营企业债券和地方国有企业债券融资成本的差异,降低民营企业债券的净融资规模;宏观经济状况越好,民营企业债券与地方国有企业债券融资成本的差异越小,民营企业债券净融资规模下降;债券市场违约会推升民营企业的融资成本,扩大其与地方国有企业债券之间的利差,增加民营企业债券发行难度,降低民营企业债券净融资规模;货币供给越多,金融市场流动性越强,会显著降低民营企业债券的融资成本,民营企业债券净融资规模上升。

本文的研究结论存在如下启示:第一,鉴于民营企业所面临的银行信贷融资约束,应提高金融机构服务实体经济的能力,完善金融机构绩效考核和激励机制,着力疏通民营企业融资渠道,建立“敢贷、愿贷、能贷”长效机制,增强金融服务民营企业的可持续性。第二,考虑到我国债券市场、股票市场对民营企业有较多的限制,民营企业仍以间接融资方式为主,应加大直接融资支持力度,积极完善股票、债券发行和再融资制度,支持符合条件的民营企业扩大直接融资。第三,鉴于创新民营企业融资方式的考虑,要稳步推进新三板发行与交易制度改革,促进新三板成为创新型民营企业融资的重要平台。第四,考虑到刚兑打破以来,民营企业出现大规模违约的现象,要“发挥国家融资担保基金引领作用”,同时大力发展民营企业债券的信用风险缓释工具,如信用风险缓释凭证(CRMW)等。最后,鉴于金融市场流动性对民营企业债券融资成本与净融资规模的影响,应综合运用再贷款、再贴现等多种货币政策工具,继续深入实施定向降准政策,增强金融服务的针对性和有效性,加强普惠金融对民营企业的支持力度。

参考文献:

[1]王永钦,刘紫寒,李嫦,杜巨澜.识别中国非金融企业的影子银行活动——来自合并资产负债表的证据 [J].管理世界,2015,(12).

[2]田国强,赵旭霞.金融体系效率与地方政府债务的联动影响——民企融资难融资贵的一个双重分析视角[J].经济研究,2019,54(8).

[3]吴仁水,董秀良,钟山.信贷约束、资源错配与全要素生产率波动 [J].宏观经济研究,2019,(6).

[4]肖作平,尹林辉.终极所有权性质与股权融资成本——來自中国证券市场的经验证据 [J].证券市场导报,2015,(7).

[5]黄小琳,朱松,陈关亭.持股金融机构对企业负债融资与债务结构的影响——基于上市公司的实证研究 [J].金融研究,2015,(12).

[6]汤莹玮.信用制度变迁下的票据市场功能演进与中小企业融资模式选择 [J].金融研究,2018,(5).

[7]辛静.深市民营企业纾困方式梳理及纾困效果分析 [J].证券市场导报,2019,(10).

[8]王博森,吕元稹,叶永新.政府隐性担保风险定价:基于我国债券交易市场的探讨 [J].经济研究,2016,51(10).

[9]彭叠峰,程晓园.刚性兑付被打破是否影响公司债的发行定价?——基于“11超日债”违约事件的实证研究 [J].管理评论,2018,30(12).

[10]何帆. 综合利用两种PMI更好把握经济运行态势[N]. 中国证券报,2016-03-14.

[11]方红星,施继坤,张广宝.产权性质、信息质量与公司债定价——来自中国资本市场的经验证据 [J].金融研究,2013,(4).

[12]韩鹏飞,胡奕明.政府隐性担保一定能降低债券的融资成本吗?——关于国有企业和地方融资平台债券的实证研究 [J].金融研究,2015,(3).

[13]Chen K , Ren J , Zha T .2018. The Nexus of Monetary Policy and Shadow Banking in China [J].The American Economic Review, 108(12).

[14]Zhu,X.D. 2018. The Varying Shadow of China's Banking System.University of Toronto Working Paper No.605.

[15]An P,Yu M. 2018. Neglected Part of Shadow Banking in China [J].International Review of Economics & Finance, 57(SEP.).

[16]温信祥,苏乃芳.大资管、影子银行与货币政策传导 [J].金融研究,2018,(10).

[17]林琳,曹勇,肖寒.中国式影子银行下的金融系统脆弱性 [J].经济学(季刊),2016,15(3).