中国汽柴油生产、市场及发展*

2020-09-10李庆林薛大惠张浩勇

盛 哲,李庆林,张 傲,薛大惠,张浩勇

(1.中国石油吉林石化公司 研究院,吉林 吉林 132021;2.中国石油吉林石化公司 精细化学品厂,吉林 吉林 132021;3.中国石油吉林石化公司 炼油厂,吉林 吉林 132021;4.中国石油吉林石化公司 污水处理厂,吉林 吉林 132021)

随着中国炼化行业的快速发展,中国炼油加工能力不断提升,成品油的产量随之增加,但近年来成品油市场的供需情况发生较大变化,特别是作为成品油主体的汽柴油市场情况,发生了趋势性的改变,截止到2019年,中国柴油市场需求增长已连续2年处于负增长态势,而汽油的需求也在2019年首次出现负增长。

1 生 产

截止到2019年,中国炼油总能力达8.6亿t/a[1],原油加工量达到6.5亿t/a,全年装置产能利用率为75.6%,其中,主营炼厂的全年开工率为74%~82%,地方炼厂的全年开工率在54%~72%。中国原油加工量的上升并未带动国内汽柴油总产量的上升,由于需求疲软,汽柴油总产量反而有所下降,见表1。

由表1可知,中国原油加工量近几年来一直保持较快增长,特别是2017年以后,随着国内新建大型炼化装置(四川炼化、惠州炼化、大连恒达等)的陆续上马,中国原油加工能力进入快速发展阶段,2019年原油加工量增速达到8.02%,为近十年最高。

表1 中国原油加工量和汽柴油产量情况

与之相比,汽油的产量虽然也保持增长态势,但汽油的产量增速正在快速下降,从2014年最高值的12.17%降到2019年的1.68%,在原油加工量中的占比也从2016年的23.9%降到2019年的21.66%。

中国柴油的产量在2016年首次出现负增长,2017年因国内基建建设有所回暖,增速重回正向,但传统高耗油行业需求回落,交通运输业的柴油需求增长动力不足,自2018年后产量再次大幅缩减,在原油加工量中的占比也从2013年最高峰值的36.09%下降到2019年的25.52%。

从汽柴油的整体情况看,二者在中国原油加工量中的总量及占比也在不断下降,2019年汽柴油生产总量为30 759万t/a,同比下降了1.62%,汽柴油总产量连续出现负增长。汽柴油产量在原油加工量中的占比也从2015年最高峰的57.69%,下降到2019年的47.18%,4年的时间里,占比下降了10%。

同时,中国炼油生产柴汽比的情况也发生改变,2015年以前,因中国大力发展基础建设及房地产等大型工业,中国炼化企业以生产柴油为主,但随着对大气环境治理的重视以及中国私家轿车的普及,汽油需求量不断增加,并成为当前炼化企业的主要生产方向,中国的生产柴汽比从2013年的1.76下降到2019年的1.18。

2 市 场

2.1 需求情况

汽柴油产量的变化主要是由中国市场需求决定的。近年来,受国际经济低迷影响,中国经济增速逐步放缓,经济下行压力较大,同时随着中国汽车行业降温以及新兴替代能源的快速发展,中国汽柴油的消费呈现下降趋势,见表2。

表2 中国成品油及汽柴油消费情况

由表2可知,从2016年开始,中国成品油市场需求渐渐走向低迷,成品油和柴油需求首次出现负增长,在2017年小幅反弹后,从2018年起,成品油及柴油的消费连续负增长,2019年汽油需求增速也进入负增长,中国成品油市场低迷,需求疲软态势初步形成。

柴油需求量的快速减少,表明中国市场对柴油的需求已进入一个瓶颈期。当前,中国产业结构逐步从工业主导转向服务业引领,从劳动密集型、资源加工型、重化工型为主转向资金、技术、知识密集型[2],城镇化和基础设施建设也从高速增长期过渡到稳定发展期,制造业、采掘业、建筑业等传统行业柴油消费显著回落,交通运输业成为柴油消费最主要的拉动力量,但受近年来国家调整运输结构以及新能源替代影响,交通运输业对柴油需求的拉动效果有限,一段时期内柴油市场难有新的需求增长点,中国柴油市场需求低迷态势将会保持较长时间。

汽油需求出现负增长既出乎预料也在情理之中。近年来,随着中国私家车拥有量不断提升,汽油无论在需求量还是利润上都呈现一片向好态势,其需求增速远超柴油,成为中国成品油需求增长最快的产品之一,但随着国家经济下行压力加大,对环保重视的日益提高,汽油需求增速也在不断放缓。

从近几年中国汽柴油市场情况看,影响汽柴油需求的因素主要有以下几方面。

(1)车市的低迷成为影响汽柴油需求增长的主因。据中国汽车工业协会统计数据显示,2019年,中国汽车累计销量为2 576.9万辆,同比下跌8.2%,继2018年之后,汽车销量连续下跌。同时,随着城市环境治理以及城市交通压力的不断加大,许多汽车保有量高的大中城市,对私家车实行限购、限行,而城市停车难问题也影响了私家车的使用,这些都极大影响了汽车消费增长,进而影响了汽柴油需求。

(2)新能源车替代效应不断扩大。据公安部发布的数据显示,2019年新能源汽车保有量达381万辆,同比2018年增长了46%,占汽车总产量的1.46%,与2018年的1.09%相比提高了0.37%。目前,中国已有部分省市发布清洁能源汽车中远期规划,预计在2030年停止所辖区域内燃油车的销售[3],而欧美许多国家也纷纷表示在2025年之后会陆续停止燃油车的销售[4],这些政策的实施,必将严重抑制汽柴油的需求。

(3)中国铁路发展迅猛,进一步挤压公路客运运输。2019年,中国铁路营业里程超过13.9×104km,其中高铁3.5×104km[5]。国家统计局发布数据显示铁路客运量和旅客周转量连续上升,铁路运输旅客量从2012年的4.98%提高到2018年的18.81%,公路运输旅客量从2012年的93.51%降到2018年的76.22%。铁路运量的提升极大的替代了以燃油为主的公路运输,对汽柴油消费产生较大影响。

(4)城市公共交通及货运结构调整降低了汽柴油需求。近几年,随着城乡公共交通基础建设的不断完善,选择公交出行的居民比例显著上升,油品消费随私家车出行下降而减少。同时,国家加大运输结构调整力度,不断推进公路转铁路、公路转水路、城市绿色配送和公路治理等4个方面措施的实施,对中国燃油消费(特别是柴油)形成重大冲击,重点地区降幅更为显著。

随着汽油消费量增加和柴油消费量的降低,中国消费柴汽比由2013年的1.82降低到2019年的1.17,柴汽比的变化也反应中国消费结构的发展变化已逐渐趋于合理,接近2019年世界1.1的柴汽消费比[1]。

2.2 汽柴油进出口情况

近年来,随着国内成品油产量的不断提升,成品油的供需状况也发生根本改变,中国从成品油进口国转变为出口国(见表3),且出口量在不断加大,贸易顺差逐年提高,出口数量从2013年的2 851万t/a提升到2019年的6 685万t/a,增加3 834万t/a,增长了1.3倍。

表3 2013~2019年成品油进出口情况 万t/a

尽管中国每年都进口约3 000万t的成品油,但其中汽柴油的进口量并不多(见图1),在成品油消费总量中的占比也较少。2013年汽柴油进口总量为27万t,占国内成品油消费总量的0.09%,2019年汽柴油进口总量有所上升,为152.36万t,但也只占国内成品油消费总量的0.49%,可以说,中国汽柴油的进口量对国内成品油市场的影响甚微。

年份图1 2013~2019年中国成品油进口情况

与进口相反,汽柴油的出口情况随着国内成品油过剩形势加剧而呈现大幅增长。自2016年开始,中国汽柴油产品过剩情况越来越严重,市场压力不断加大。为缓解国内市场压力,国家不断出台政策鼓励汽柴油出口。财政部和国税总局联合发布了《关于提高机电、成品油等产品出口退税率的通知》,自2016年11月1日起,提高成品油(汽油、柴油、航煤)等产品的增值税出口退税率至17%,随着2018年和2019年中国2次下调增值税税率,目前增值税出口退税率为13%[6-7]。

在政策支持以及国内激烈的市场竞争压力下,汽柴油的出口量从2016年开始大幅增长(见图2)。2013年,汽柴油出口量仅占国内成品油生产总量的2.52%,2019年达到10.47%,增长了近8%,有效缓解了国内成品油市场过剩压力。

年份图2 2013~2019年中国成品油出口情况

考虑汽柴油消费情况以及产品运输成本,中国成品油出口主要以亚洲为主。2019年,汽油亚洲出口量占汽油出口总量的90.15%;柴油亚洲出口量占柴油出口总量的75.63%。

2.3 汽柴油价格变化情况

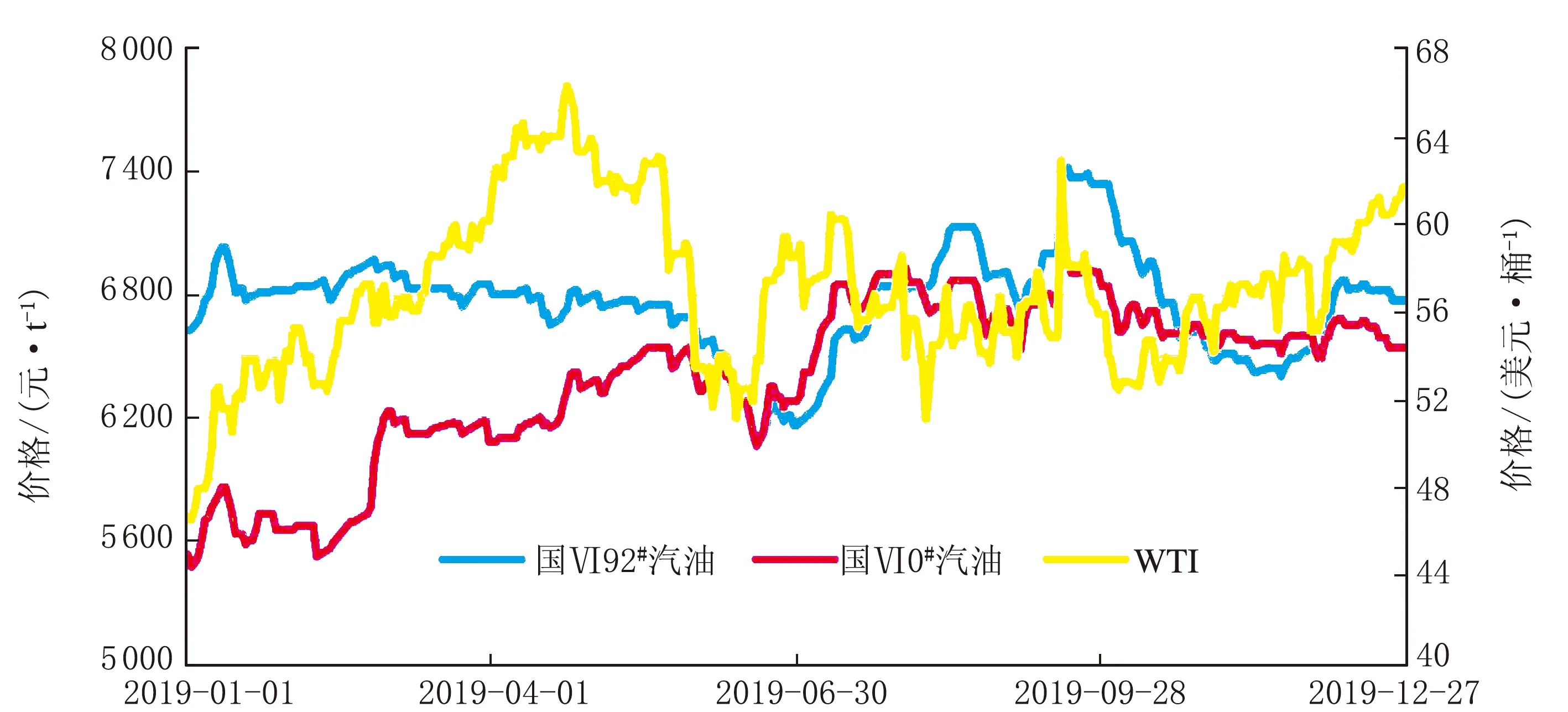

当前,国内成品油调价机制是以10个工作日为周期,根据挂靠油种的变化情况调整中国成品油价格[8]。根据这一规定,2019年,中国共经历26轮汽柴油调价周期,汽柴油分别累计上调680元/t和675元/t,见图3。

由图3可知,中国汽柴油价格与国际原油价格走势基本保持一致。2019年1~4月份,因“减产联盟”超预期减产、美国加大对伊朗及委内瑞拉的制裁,国内油价与国际油价同步上涨。5~8月份,国际油价因中美经贸摩擦在6月和8月连续2次大幅下跌,中国汽柴油价格也随之下行。进入9月份后,沙特阿拉伯重要石油设施遇袭,中美贸易谈判取得积极进展,国际油价保持上行走势,中国汽柴油价格上涨。

图3 2019年国Ⅵ92#汽油、国Ⅵ0#柴油与WTI价格走势图

近年来,随着中国成品油定价机制改革的不断推进,中国汽柴油价格与国际原油价格接轨日益紧密,同时,随着“天花板价”和“地板价”[9-10]的制定,使得中国汽柴油价格更符合中国市场实际需求。

3 发展趋势及预测

随着中国炼化产能的不断提升,中国炼油能力跃居世界第2位,但受炼厂平均规模小,一体化水平低等问题困扰,中国炼油产能过剩问题日趋严峻。虽然新建炼化装置已从原来的燃料型向炼化一体化转型,从生产成品油为主到拉长产业链,朝着“油化并举、油头化尾”方向发展,但汽柴油的产量仍处于继续上升阶段,中国汽柴油过剩形势将更加严峻。

3.1 产量小幅增加

2020年,预计中国炼油能力将新增2 700万t/a,全国炼油总能力达到8.9亿t/a。考虑国内汽柴煤油总产量已呈过剩态势,国内炼厂也在不断减少汽柴煤油在原油加工量中的占比,中国汽柴煤油的占比已从2015年的64.69%下降到2019年的55.26%,降幅接近10%,但受控于现有装置的工艺条件和技术,工艺调整的效果有限。新建炼化一体化装置的工艺路线将会使炼油产能向化工产能转移,有效减少汽柴煤油产量,但鉴于中国当前炼化一体化的工艺技术,汽柴煤油的总产量降到装置总能力的40%就已经是中国最先进水平,因此汽柴煤油的总产量还会小幅增加。以恒力石化为例,其炼油总能力为2 000万t/a,下游路线主要是利用原油乙烯裂解生产对二甲苯-对苯二(甲)酸(PX-PTA)以及芳烃类产品,汽柴煤油作为副产品,产量约993万t/a,占其原油加工量的49.65%[11],低于2019年的国内平均水平。

3.2 需求进一步减少

当前中国经济正处于由中高速发展向高质量发展的转型进程中,环境保护不断提升[12-14],用能结构持续优化,石油消费强度稳步下降,车市低迷难改、车辆能效提升、“气电氢”等多元化清洁能源替代增加、高铁和公共交通等新型出行方式均会降低汽柴油消费增长[15-19]。

从今后的发展看,中国乘用车销量已经连续2年负增长,尽管国家出台多项政策鼓励汽车消费,但一二线城市汽车限号政策未如期放开,同时国家大力推进新能源汽车取代传统燃油汽车,加上城市公共交通和高铁的快速发展,中国汽油需求即将达到峰值,市场进入再平衡阶段。

尽管中国逆周期调节政策不断出台,但随着基建、房地产投资对交通运输业改善的红利接近尾声,柴油商用车销量负增长加深,加之“气电氢”等清洁能源车和高铁对柴油货运的替代效应加剧,柴油消费难寻利好。从今后发展看,如果国家没有大力发展柴油汽车的计划,柴油需求总体将呈缓慢下行态势。

2019年底湖北新型肺炎疫情所引起的“黑天鹅”事件将给2020年汽柴油市场需求带来较大影响,汽柴油消费同比大幅下滑,下半年会恢复正常,全年汽柴油需求同比下降。

3.3 出口规模加大

2020年,中国汽柴油市场形势是产量增加而需求减少,过剩态势加剧,为平衡国内供需,加大汽柴油的出口是主要方法之一。

据统计,2019年中国成品油(汽柴煤)出口配额累计达5 600万t/a,远超2018年的4 800万t/a。2020年1月商务部下发了第一批成品油(汽柴煤)出口配额,总量为2 799.1万t/a,同比增加649.6万t/a,增幅为30.22%,其中一般贸易出口配额为2 455.1万t/a,同比增加33.76%,加工贸易出口配额为344万t/a,同比增加9.55%。

预计2020年全年成品油(汽柴煤)出口配额累计将达到6 500万t/a,同比增加约16%。从品种看,预计柴油将占总量约40%,主要受国际海事组织(IMO)“限硫令”新规拉动[20];汽油占总量约37%,主要是以印度为主的亚太地区市场需求整体走强,其余为煤油。

3.4 市场价格竞争激烈化

近年来,随着中国炼化产能的不断提升,汽柴油市场供大于求情况日益严重,尽管国家不断加大出口力度以缓解国内市场供需矛盾,但效果有限,国内市场竞争日趋严峻,市场价格不断拉开,供应商让利促销已成为局部地区或部分时段汽柴油销售困难时的常用手段。

随着中国成品油定价市场化改革的不断推进,地方炼厂及外资企业不断拓宽中国终端市场及销售渠道,国内成品油成本与国际原油价格的关联度更加密切,市场供需形势将成为成品油定价的主要依据。

4 结束语

汽柴油作为当前国内炼厂主要产品之一,其产销情况直接影响炼厂的效益,更是能直接影响到炼化装置的开停车,面对当前过剩情况日趋严重的国内市场,炼化企业即要重视汽柴油的生产及销售,同时也要加快工艺改进,优化产品结构,将“减油增化”、“控油增化”作为企业今后发展的主要方向。