浅议业财融合视角下“基础会计实务”课程建设

2020-09-02李勇张力邹玲莉

李勇 张力 邹玲莉

摘 要:近些年来,“业财融合”这个概念在财务界可谓大火。顾名思义,就是把财务工作和业务工作结合起来。业财融合要求把财务管理工作往前端移,把事后监督改成事前事中管控,这在实务中有一定的困难,但最起码要求财务要融入业务,希望财务能懂业务。因此,本文设想在会计专业入门课学习时融入业财融合的理念,设计了“基础会计实务”“四步走”教学内容,将企业经营管理流程认知实训、业务模拟操作融入“基礎会计实务”教学,并借助智能财税平台进行实战演练,以期提高学生课程理解度,进而提升学生专业认同感和职业成就感,最终达到提升会计人才培养质量的目的。

关键词:业财融合;基础会计;课程

0 引言

2016年6月,财政部发布的《管理会计基本指引》,明确“单位应用管理会计,应遵循融合性原则。管理会计应嵌入单位相关领域、层次、环节,以业务流程为基础,利用管理会计工具方法,将财务和业务等有机融合”。业财融合是财务向业务环节纵深延伸的一种方式,从市场需求出发,在公司经营的规划设计、采购管理、投资运维、产品开发、市场营销及客户服务等方面均需要财务的介入参与。但企业的现实情况是业务管理与财务管理的目标和思路存在差异;业务部门无法提供价值管理需要的信息;财务部门无法掌握业务活动的具体状况;绩效考核评价不能反映业务经营状况。企业希望财务人员要成为“业务中的财务专家,财务中的业务专家”,因此我们在培养会计人才的时候应该注重业财融合理念的融入。

1 “基础会计实务”教学现状剖析

项目组对重庆财经职业学院高职会计专业“基础会计实务”的任课教师和学生开展了广泛的调研。

1.1 教师的反馈

通过对任课教师的调研,反映学生从高中进入大学,从学习普适性科目转而学习专业性课程,缺乏对社会、对工作的基本认知。而会计专业是培养能够核算企业经济业务,并能参与企业经营决策提高企业经营管理能力的专业性技能人才。而这方面的人才培养是需要建立在有一定企业经营认知的基础上,对缺乏认知的学生而言,就会在学习初期面临较大的学习瓶颈。

1.2 学生的反馈

通过对学生的调研,有90%的学生反映不清楚企业的生产经营流程,不知道企业是如何盈利,不明白企业的资金链和实物链是如何流转;有80%的学生在初学“基础会计实务”时一头雾水,更多地是采用机械记忆的方式强制背下某些概念和分录;有60%的学生在期末考试时仍然不清楚会计是什么;有30%的学生反馈不喜欢学会计,因为学不懂。

通过调研数据可以看出,因为学生缺乏生活经验,缺少对企业经营一般性的认识,在“基础会计实务”课程学习初期中难度较大,容易影响学生对该职业的认同度,影响学生对后续课程的学习热情;因为教师在授课过程存在学生认知受限的客观阻力,教师在课堂上对相关知识推进进度较慢,课堂中的自我认同感和职业成就感有所减弱。

2 业财融合视角下“基础会计实务”“四步走”课程建设

项目组在充分调研的基础上,结合本专业学生学前分析、实训室现有状况、师资储备情况设计了“基础会计实务”“四步走”教学内容,在入校之初进行“企业经营管理流程认知实训”、在“基础会计实务”课堂上首先进行“业务模拟操作”、随后进行相关“理论教学”、最后通过“实战演练”来强化学习内容(见图1)。

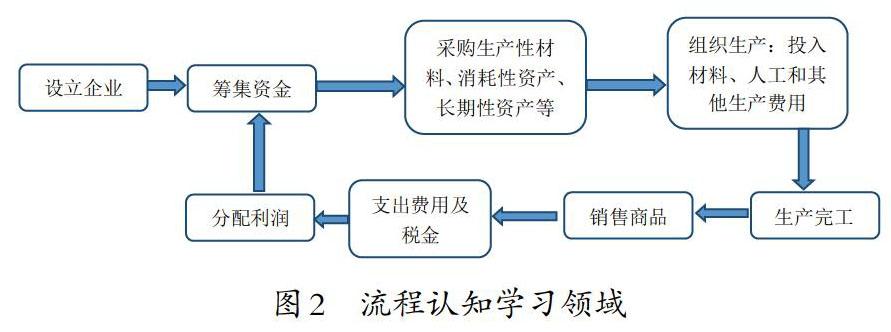

2.1 流程认知学习领域

通过调研,项目组了解到,企业经营管理流程认知不到位是“基础会计实务”课程学生学习过程、教师授课环节亟需解决的问题。在什么环节开展企业经营管理流程认知?如何加强学生对企业经营管理流程的认知学习?企业经营管理流程认知到哪个程度?这些问题都是需要解决和落实的。

以重庆财经职业学院会计专业为例,目前“基础会计实务”课程课时数为80学时,该课程为理实一体课程,授课内容既包括会计核算基础理论部分,又包括会计核算实际操作部分,课程内容比较丰富,课时数量略显紧张,在课内加入企业经营管理流程认知学习是比较困难的。而对于新生而言,在正式学习专业课程之前还安排了入学教育和军训环节,因此,本课题组尝试将企业经营管理沙盘引入到入学教育环节,重点在于模拟生产企业经营管理流程。让学生在观摩、实践生产型企业的主要流程过程中,对企业做什么、在什么时候做、决策对生产经营的影响等问题有初步的认识(见图2)。

2.2 业务模拟学习领域

在理论教学之前,当学生对生产型企业的生产、经营、管理有了初步认识,本项目组设计此时进行采购、生产、销售等环节的业务模拟开票操作。在此环节教师关注学生是否了解采购业务与销售业务交易双方的关系,是否理解由谁开票、票据传递给哪些关联方,是否能操作开票环节;学生是否了解投产环节会发生哪些费用、有哪些单据构成,是否能填写相关的领料单、入库单;学生是否会识别相关费用产生的发票。

此环节的重点在懂得生产经营流程的基础上,对相关业务发生的凭据有所了解,懂得企业的经济业务需要建立在资金链、实物链和票据链上,会计人员在相关票据的基础上反映过去发生的事件。

2.3 基本理论学习领域

在基本理论学习领域,需要解决的问题是会计核算的理论基础知识、借贷记账法、筹资环节、采购环节、生产环节、销售环节、分配环节的基本账务处理,并最终形成财务报告。在此领域需重点解决的问题是,如何将会计的理论基础知识、借贷记账法的基本原理运用于五大企业生产销售环节。

2.4 实战演练学习领域

最后一个学习领域是实战演练,在此环节项目组设计了贯穿筹资、采购、生产、销售、分配五大环节的教学案例,要求学生在智能财税在线平台上演练,并最终形成财务报告。

在此环节,学生需要演练相关票据的核验,凭证的编制、复核,账簿的登记,报表的编制。

3 存在的问题和拟解决的思路

3.1 流程认知学习领域教学设计有待加强

通过一年的试点,项目组发现学生在认知阶段对业务流程的掌握还有待加强。在调研的数据中显示,50%的学生能理解生产型企业的基本业务流程,20%的学生能绘制生产型企业的业务流程图,5%的学生能模拟企业运作操作沙盘。这距离项目组的要求还存在一定的差距。

在未来的教学中,项目组将深化教学改革,在业务流程方面做游戏化闯关设计的尝试,以调动更多学生的学习热情。

3.2 业务模拟学习领域教学设计有待提升

在试点阶段,业务模拟学习领域学生利用教师设计的表单进行模拟开票,能实现一部分业务模拟的教学效果,但是在仿真性方面还存在一定的差距。本项目组准备借助本专业的实训平台,开发适合本学习领域的教学内容,将学生从模拟状态带入真实的业务环境。

3.3 实战演练学习领域教学设计有待细化

目前的实战演练学习领域的教学设计主要使用项目组开发的实训资料,借助智能财税平台进行演练,实训资料和实训平台的契合度还需要加强。本项目组拟加强校企合作,与企业联合开发相关实战演练资料。

参考文献:

[1]李斐然.管理会计:融合与创新[J].财务与会计,2017(01):14-17.

[2]张校伟.业财融合对财务人员提出更高要求[J].中国会计报, 2016(11).

[3]宗文娟,王伯伦.基于业财融合的企业财务共享模式研究——以华为为例[J].财会通讯,2020(12).