树状模型在工程项目内部审计中应用的初探

2020-09-02林芝颖

林芝颖

摘要:笔者作为国企的内部审计人员,模拟建立一套在工程项目建设过程中以常见风险点为导向,实施审计判断从而进行审计建议的审计问题库模型。使用者可以利用这个工具在项目的每个阶段进行风险自我防范或检测,让项目有效、“健康”地从实施到建成。

关键词:工程项目;内部审计;模型

引言

本文研究背景是基于解决在工程项目中,站在业主的角度对风险如何发现与防范的目的。通过研究结果所建立的树状模型问题库,可以不断扩大模型中风险的类型,让使用者能够更多地掌握和运用到各类工程项目中去,成为一个比较通用的、可以识别主要工程项目风险的工具。

一、背景

很多非房屋建筑类的行业面临着自建的工程项目,从立项、施工招标、项目建设到最后的工程竣工,项目的经办、监督人员在建设过程中付诸了大量的精力和汗水,见证着一个工程项目从无到有。工程的质量如何、是否能够达到使用功能标准、后期的项目结算、项目审计是否顺利,对工程项目检测“健康”与否是一次次的多重考验。经办人员都是奔着建设优良项目去的,但因非专业人员的经验和能力特别有限,项目往往问题百出。

非房屋建筑行业的工程建设项目现象:在工程建设过程中,由于基层基建经办人员对工程项目的陌生和人员更迭。各类审计或检查项目后,工程建设项目存在诸多问题,且同类问题呈现在多地区或者同一地区常发、多发。

内部审计监督存在的短板:工程项目审计监督的短板-对建筑专业性或经验不足,不能熟练掌握工程建设方面的政策、法规,导致无法正确运用及分析相关依据,能力不足则无法发现审计问题,工程监督主要依赖于中介机构。而聘用的中介机构往往在造价结算环节才介入,失去了可以在工程建设过程中,通过自我利用有效、相对专业的内控管理来做好质量控制和风险防控的机会。

基建经办人员、内审人员对风险的“嗅觉”往往来源于对经验的积累、分析、总结和利用。但很多项目都会面临用新人,基建新人又或是内审新人如何可以迅速上马项目,工程项目的“菜鸟”或“白丁”需要有个经验丰富的指导或“行动”说明书。这就形成了笔者构思以模型来探索实现“指导”或“说明”的用途。

二、目的及预期模型效果、维护

目的:通过建立工程项目的内部审计模型,使用者利用这个工具达到工程建设全过程的风险自我防范或风险检測,让项目有效、“健康”地从实施到建成。

基建管理人员可以利用模型进行自我检测以达到防范风险,内审或其他监督人员可以利用模型进行有计划的监督到位,并结合第三方造价审核中介单位通过对造价的审核,达到内部与外部监督合作的覆盖面尽可能最大化。

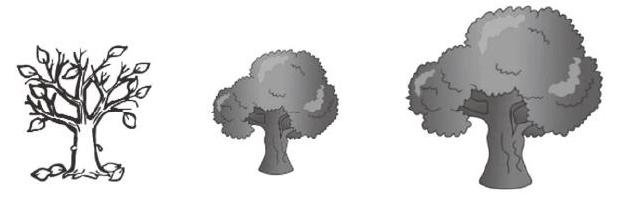

模型是一棵树,从树根成长到树冠,在精心维护下会不断长大。树根是以立项为起点是根基,成型的树冠是最后工程竣工验收阶段。树干是项目每个阶段的关键重要节点,节点就是每个风险点。每根树干延伸长出的分岔树干是每个进程可能会遇见的细节风险点(可以比喻成项目建设方的风险检测点),每个风险点对应着每个审计判断和审计建议。“浇水种树”的维护者随着对工程项目经验的不断增长进行措施或建议的完善,不断修正和更新数据库,模型树规模会越来越大,分岔枝干越来越茂盛。维护者可以是内部审计人员集合了各类工程项目的执行者,比如设计、监理和相关项目建设参与者对于风险的分析和风险处理的操作经验,不断“浇水”维护模型树,模型树凝聚着总结和分析这些风险点的智慧和心血。

模型树会分期灌溉,因此会呈现模型树的不同成长期,那么从我塑造这棵模型树的现在开始就是灌溉的第一期(2020年3月期)。今后会随着笔者对工程项目所遇见风险点的经验增长,博采众揽的不断分期维护“浇水”。

模型效果:如果把每个工程项目比作要栽种一棵树,建设参与者们在栽种这棵树之前,可以来观摩我的模型树,模型树是一棵理想的健康树,他的成长过程就是要栽种健康树的操作经验。

笔者推出的这个概念即每个阶段、节点做“风险测试”→建立“风险防控”,目标是实操性强,建议的措施可适用面广。作为内部审计人员,为企业创造价值才是自身的价值,排查风险只是价值的第一步,而最重要的价值不是只是抛出问题,是为企业管理者解决问题提供合理化建议、可操作性的建议。审计建议是本模型的最难点,基于建议的谨慎性,整改建议都采用受众面广泛的一般原则性,结合问题发生的环境和特性,审计建议需要不断地“开枝散叶”。

三、树形结构概述

模型基本思路:出现风险点→风险可能造成的危害→(常见)现象→审计判断(通过检查相关材料检测风险)→审计建议(本结构图默认为“发现风险”,针对风险有可能发生和已发生两种情形进行审计建议)→审计依据(政策法规、行业内政策)。

审计检测的角色扮演者或者是这个模型的使用者,既定为企业内部审计人员或建设单位的项目管理人员。

模型呈现的风险范围:由于内部审计的工作范围涵盖着单位管理流程的所有方面,主要实施对发现的风险进行管理、控制和治理。建设单位一般将工程项目的施工建设、监理采用外包形式。因此该模型主要描述在工程项目建设中可能出现的程序性风险和一般风险,用于企业内部控制和管理程序性或业务管理类风险。

不在此模型中呈现的风险范围:工程造价和财务核算方面可能会出现的差错和风险,由造价审核中介单位和会计师事务所进行独立确认。评标过程中出现的风险主要由评标委员会进行控制。

审计建议分类:对可能出现的风险点进行风险规避,对已经出现的风险点进行措施整改。已出现的风险点大范围属于不可逆的情形,模型对此归类为“后审计已发生”,此类情况只能在企业的未来经营周期中,对同类项目同类问题通过建立更严密的审批程序或更严格的追责办法来严格预防。其他可以纠正的已发生风险情形,模型在审计建议中给予部分参考建议。整改过程毕竟面临着整改条件不可预料的多样性,无法在模型库里详尽,将待后期不断补充、完善。

在“后审计已发生”这类审计建议中,笔者还归纳其中一类情形,比如已经到了第三方造价结算报告已出具,工程款按合同约定的条款已支付,但其中一些风险和差错在工程项目历经的几个阶段都未能排查出,而在后审计阶段才检测出,因合同一般约定甲乙双方认可第三方造价审核报告后即具备付款条件,可以支付工程款,因此在法律层面上无法追回后审计的造价差错款项。笔者认为差错是只要是业内统一认识的合理范围,是属于造价审核的容错范围内,不是重大风险。因此为了避免造价差错纠纷,建议企业在签订聘请造价审核中介的合同中,可以约定对第三方造价审核的容错比率,当后审计检查出的造价差错超过合同约定的差错比率,对第三方应有约定惩罚性或称约束性条款,以此来控制第三方审核的质量风险。

四、模型树的内容

(一)立项及设计阶段

风险点:条件不具备的项目如“三边”(边申报边设计边施工)或者“多边”工程;投资估算漏项、内容不完整;初设方案的设计深度不够、漏项;存在办公面积超标,使用装修材料超标;违反决策程序、或未按决策内容执行;超批复投资金额、超批复面积或结算超预算、预算超概算、概算超估算等“三超”问题等。

檢查材料:审查立项研究论证、申请批复文件、设计方案、概算编制及施工图设计等内容。

检测内容:审查项目立项研究论证是否充分合理;审查项目申报和批复文件是否完整;审查设计方案是否对基础、结构及平面布置进行全面系统分析,方案是否不断优化,是否存在漏项;审查概算编制是否准确且在投资估算限额内;审查施工图设计是否采取限额设计,设计深度是否达到要求。

(二)招标投标阶段

风险点:采购方式不合规;设计勘探招标文件不完整、不合规;招标文件发出到截至报名时间等相关节点时间不合规、公告发布媒体不合规、标书资格条款存在限制潜在投资人、招标文件出售价格及投标保证金不合归、评分标准跟采购项目的关联性不紧密,评分设定存在倾向性、部分评分条款设置不科学,无可比性;未在招标文件中明确最高投标限价或者最高投标限价的计算方法;招标文件不完整;招标代理机构未严格按照招标文件约定,对招标项目进行开标、评标;清单中暂估价设置不合理;标书中“总包服务费”编制不明确;招标文件跟工程量清单部分内容不一致等。

检查材料:对工程(总承包、专业分包)、服务(勘察、设计、监理、咨询)及货物(设备、材料)招投标项目内容。

检测内容:审查采购方式的确定,招标文件的编制完整性、合规性、科学性,采购及招标过程,采购档案整理等内容。

(三)合同管理

风险点:合同条款约定不严谨;施工合同条款约定不严谨;施工合同未约定结算方式;施工合同结算方式不合规;未按合同约定支付工程进度款;未按合同约定到货、未按合同约定进行验收;未设置对施工方结算送审材料高估冒算的约束性合同条款;未按合同约定预留质保金;合同中质保期约定不明确;提前退回合同履约保证金、质保金;未按合同约定执行违约条款等。

检查材料:各类子项目合同、材料盘点表、材料验收材料。

检测内容:审查合同条款合理性、合同签署过程及合同履行情况等内容。

(四)施工管理阶段

风险点:取得施工许可证未按期开工,无依规申请延期;签证不规范;总包合同中子项采购方式不合规;合同价款调增不合规;隐蔽工程记录不完整;隐蔽工程未合规施工;主要材料与招、投标文件要求不符;进度款不真实、不准确,造成超付工程进度款;监理未按合同约定派驻监理人员等。

检查材料:招投标文件、施工合同、签证资料、施工日志、监理日志、进度款支付台账、工地例会等各类会议材料。

检测内容:对隐蔽工程、工程变更、工程款支付、费用索赔、工程工期、竣工验收情况的真实性、合法性、有效性等进行审计。

(五)竣工验收阶段

风险点:未经竣工验收,建设方自行投入使用等。

检查材料:竣工验收报告、竣工图等。

检测内容:对竣工验收程序的合规性、检查建设项目完工后所进行的试运行情况、运行中暴露的问题是否采取补救措施等进行审计。

结语

本文为树状模型在工程项目内部审计中应用的研究初探,思路是模拟一颗树木的成长,探索建立一套以工程建设过程为序时标准,罗列出各个阶段常见的风险,判断风险是否形成,再有针对性的实施审计建议。能够把这棵“树”变成一个实用性的工具来防范、管理和治理风险才是笔者的初衷。以上是阐述这个模型的理论部分,模型的实操部分,即每个阶段可能出现的风险点所对应的审计建议,笔者将另起篇章继续探索。

参考文献

[1]高雅青,李三喜.工程项目全过程审计实务案例分析[M].北京:中国时代经济出版社,2017:15.

[2]李健.风险管理和内部控制理论与实践[M].北京:经济科学出版社,2019:10.

[3]杨明亮.建设工程项目全过程审计案例[M].北京:中国时代经济出版社,2010:56.