医药企业资本结构优化设计

2020-08-07张淋淋

张淋淋

摘 要:资本结构按其来源分为债务资本和股权资本。加强对资金筹集和使用的管理,可以保障公司的持续经营。以RT医药公司2015—2018年的财务指标、负债结构、股权结构为核心,通过动静结合的方法判定企业最优的资本结构区间为[33.17%,56%],并提出相应的对策建议,以期改善RT公司目前的现状。

关键词:医药企业;资本结构;股权

中图分类号:F275 文献标志码:A 文章编号:1673-291X(2020)17-0011-02

引言

在“健康中国”战略的引导下,医药卫生体制改革正在不断深化,医药行业的发展也备受瞩目。近年来,医药行业销售额在稳中求升,结构调整不断进行优化升级,医药企业攻坚克难,整体延续稳中向好的良好态势。从医药行业来看,“全国性龙头+区域性龙头”的格局将加速形成,对医药行业未来几年的发展带来深远影响。因此,保持一个合理的资本结构区间对于企业的发展起到锦上添花的作用,高质量的资本结构不仅会产生杠杆利益,更有利于节税。H集团RT医药股份有限公司(以下简称“RT”)是一家国内知名的区域性医药流通企业,其规模更是在黑龙江省占据一席之地,经营领域涉及医药批发和零售等多个方面,中、西药的销售为主营业务,同时在医疗器械、化学制剂等多个方面都有所涉及。2018年RT公司实现净利润25 785.94 万元,同比增长1.44%。本文以RT公司作为案例,对资本結构现状进行剖析,提出相应的建议促进RT公司更好地分散经营风险,增大收益。

一、RT公司资本结构现状

(一)高负债经营

对资产负债率的研究有利于明确企业资本结构的变化。对于医药行业来说,RT公司的资产负债率近几年远超医药行业的均值。本文选取医药行业325家公司通过EXCEL进行统计发现,医药行业资产负债率的均值维持在33.17%左右,而RT公司的资产负债率在2015—2018年分别为66.37%、65.4%、66.70%、64.19%,可见,RT公司的负债率高于均值30个百分点,接近70%的预警线,承债压力明显。

(二)负债结构不合理

RT公司2015—2018年的流动负债占比分别为87.05%、88.59%、89.18%、88.92%,长期负债占比在10%左右,说明企业对于流动负债的依赖性相对较大。虽然流动负债具有易于取得、资本成本较低等优点,但是对于流动负债依赖性太强会产生极大的偿债压力,况且短期负债不能资本化,容易影响中小股东的投资信心,同时短期负债如果发生次数过多则企业需要增加更多的管理成本。

(三)股权过于集中

RT公司的第一大股东为H集团股份有限公司,其持股比例为74.82%,而第二大股东海南海药投资有限公司的持股比例断崖式下降为4.39%,再往下股东的的持股比例均不足2%,前十大股东总持股比例为81.88%,说明企业的股权大部分集中于第一大股东。一般认为当持股比例超过50%则表明股权过于集中,而RT公司的第一大股东持股比例高达70%以上,过于集中的股权在一定程度上会损害小股东的利益,大股东可能会滥用这种控制力侵害公司利益,从而间接对小股东产生损害。

二、RT公司最优资本结构的计算

(一)静态最优资本结构确定

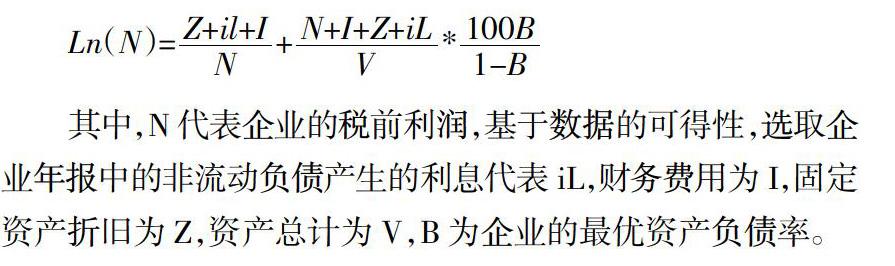

本文选用比较成熟的理论模型。该模型在若干假设的基础上形成的,并进行了一系列的数学运算,从而形成具有研究意义的财务模型。该模型的公式如下:

其中,N代表企业的税前利润,基于数据的可得性,选取企业年报中的非流动负债产生的利息代表iL,财务费用为I,固定资产折旧为Z,资产总计为V,B为企业的最优资产负债率。

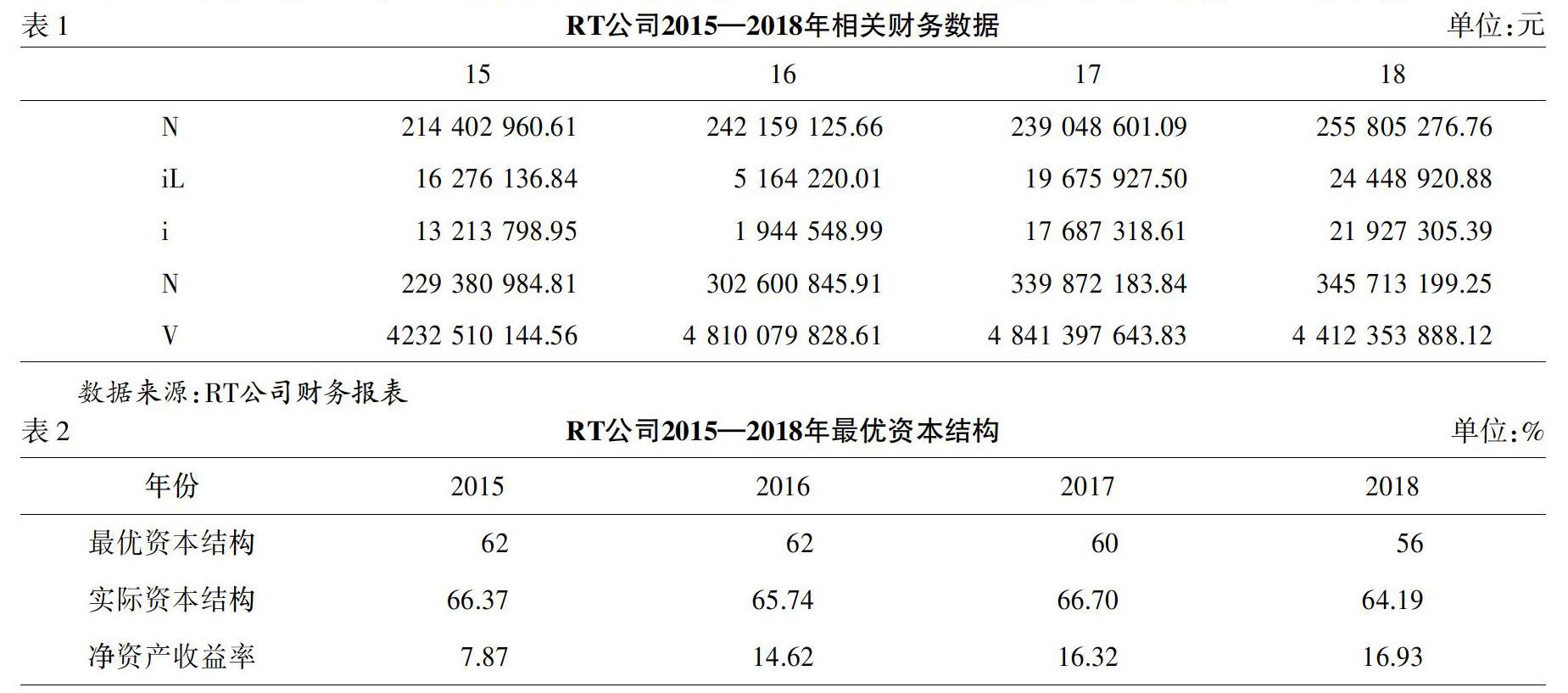

本文选用RT公司企业2015—2018年的数据进行计算,测得RT企业的最优的静态资本结构,以此为基准值,并与企业实际资产负债率进行对比研究,分析企业最优资本结构优化的方向,从而有助于企业精准地进行结构优化。数据如表1所示。

经过计算,企业近四年的最优资产负债率如表2所示。

根据方程算出RT公司2015—2018年最优资产负债率为62%、62%、60%、56%,而与最优资产负债率相比,实际资产负债率全部大于该数值,并且二者的差距总体呈逐年加大的趋势,2018年实际高出最优8个百分点,所以企业需要下调资产负债率使其达到最优的资产负债率;同时也说明企业的负债存在一定程度的不合理之处。

(二)动态最优资本结构调整

通过静态分析可以表明企业最优资本结构的大致范围,但是该方程的运用需要具备一定的假设基础。由于在企业实际发展的过程中要受到诸多因素的影响,因此需要对静态的最优资本结构进行适当的调整,使其符合企业实际的发展情况。可以发现,该2018年企业的净资产收益率最高为16.93%,所以取2018年的最优资本结构作为企业资产负债率的上限,在此基础向下调整;而行业资产负债率的均值为33.17%,因此企业的最优资产负债率的区间应该位于[33.17%,56%]的区间内。

三、RT公司资本结构优化对策

(一)稳定资产负债率

企业应促进投资主体更加多元,企业可以增加股权融资和债券融资等方式。RT公司企业融资的主要来源为债务融资,风险过于集中,增加股权融资可以对融资风险进行一定的缓冲。企业需要加强管理,提高效益,降低负债。建立企业经营业绩的考核计划,企业资金的占用和企业经营利润是否匹配,是评价企业经营者业绩的关键,企业应当建立相应的业绩考核制度将负债控制在[33.17%,56%]的区间内。

(二)平衡长短期负债

保持合理的负债总额固然重要,但是其内部长短期负债的平衡亦不可忽视。近年来,RT公司长期负债的占比一直居高不下,因此,需要对其进行适当的降低增加长期负债的比例,维持最佳的资本结构以降低资本成本。企业可以通过银行借款、发行债券、出售或抵押固定资产等方式进行平衡。

(三)优化股权结构

对于RT公司股权可以说属于高度集中,不可避免会呈现“一股独大”的现象,不仅不利于公司资源的配置,甚至可能侵犯小股东的权益。因此,企业可以吸收外部股东来改善目前的状况,重视机构投资者的培育和服务,对股权进行适当的分散,各股东之间彼此制衡,对于公司的治理更为有效率,若运营出现不佳,也有利于股权结构的迅速改换。企业也应当注意避免股权过度分散,否则对于公司发展战略的实施也会起到阻碍作用。

四、结论

RT公司是地域性的企业翘楚,在医药行业具有典型的代表性,因此本文以RT医药公司作为代表进行分析。选取2015—2018年的相关财务数据,通过对RT公司的负债结构、股权结构等数据进行对比,发现企业存在资产负债率过高、负债结构不合理、股权过度集中等问题。为此建立模型确定企业的最优资本结构区间,并对其进行相应的调整,通过增加股权融资和债券融资、降低短期负债、分散股权结构等一些具体的措施,避免企业高负债经营。

参考文献:

[1] 高源.华能国际公司资本结构优化研究[D].北京:华北电力大学(北京),2018.

[2] 赵玲玲.华北制药股份有限公司资本结构优化研究[D].西安:西安工业大学,2018.

[3] 乔虹.保利地产资本结构优化设计[J].财会通讯,2017,(17):13-16,129.