畜牧业上市公司财务危机预警模型指标选择研究

2020-08-07王晓华

王晓华,陈 婕

(河北工程大学 056038)

财务危机可能造成公司流动资金不足, 降低公司竞争力,损害公司持续经营能力,严重时公司面临破产清算的风险。 公司如何有效防控风险、化解危机是其运营的关键。 不同财务危机的界定方式对于构建财务危机指标体系有不同的程度地影响。 我国学者周首华,杨济华和王平(1996) 在早期将破产企业作为研究样本,运用统计方法应对企业的财务危机问题[1]。 朱家安和陈志斌(2007) 对13 本国内主要经济管理学刊物研究,显示ST 界定为财务危机在实践中已经被广泛应用[2]。 被ST 虽然不等同于发生财务危机,但是被ST 公司往往是近两年亏损或净资产为负或者存在债务纠纷等等,这些因素均与财务危机联系紧密,因此本文将特别处理(ST)界定为发生财务危机,研究畜牧业财务危机预警指标的选择。 假设检验广泛运用于选样问题,自然界、人类社会、生产与科学实验、心理和教育中大量现象都可以使用假设检验方法研究数据关系, 因此本文采取假设检验筛选财务危机预警模型的指标。

1 畜牧业行业特征

民以食为天,食以农为本。 根据证监会行业分类原则,我国的畜牧业是农、林、牧、渔行业的一个分支,是农业的支柱型产业。 现代的畜牧产业主要通过人工饲养以获取肉、蛋、奶、羊毛、山羊绒、皮张、蚕丝和药材等畜产品,具有集中化、规模化的特点,属于劳动密集型产业。 近些年我国的大部分畜牧业产品产量在不断下降趋于平稳, 肉类产量从2014 年的8817.9 万吨降至2019 年的7649 万吨,2018 年底我国畜牧业产值28697 亿元,处于连续两年递减状态,2018 年畜牧业产值占农林牧渔业产值的25.27%,相比2010 年占比30.20%来说大幅下降。 我国畜牧业劳动资源的优势逐渐不显著,产业的生产标准化程度较低,产业发展后劲明显不足, 我国的畜牧业正处于传统产业向现代化产业的转型过渡中,此时应当更为警惕财务危机的发生。

畜牧业需求大,企业易于用较少投资得到较高收益。但是畜牧业的发展依赖自然经济环境,需要因地制宜,畜牧业的产品一般不便于运输,销售方式特殊,存货流动性及存货变现存在一定风险。 行业特性造就了畜牧业中小企业较多,筹资渠道少,上市的畜牧业相关企业筹资也多以短期负债为主, 流动负债水平较高,筹资时也容易受到更为严格的限制条件。 畜牧业的营业周期相对于其它产业较长,资产主要以生物性资产为主,流动资产的周转速度受生产周期、疾病疫情、自然条件、管理水平等条件影响。

2 畜牧业财务危机预警模型的研究设计与指标选取

2.1 研究样本的选择

根据证监会2012 版行业分类原则,同时结合公司的自身经营业务范围, 从A 股上市的畜牧业公司和经营业务范围涉及畜牧业的公司中, 选取2010 年~2019 年初次被ST 的8 家公司,依据资产规模相近原则,同时按照1:1 的比例,在被特殊处理的相同年份选择8 家财务健康公司作为对比研究公司。 因为中国证监会是根据上市企业t-1 年的财务状况进行特别处理,年份久远的样本数据不具有预警效果。 因此选择被ST 公司在被特别处理的前一年(t-1 年)的数据作为研究样本,对比公司的数据同样来源于t-1 年,样本公司如表1 所示。(本文所有数据来源于锐思数据库以及畜牧业上市公司年度财务报告)

表1 畜牧业上市公司样本

2.2 指标的筛选

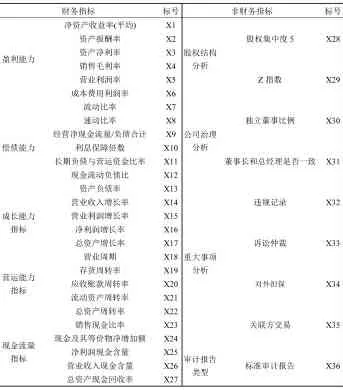

2.2.1 指标的初步筛选如何对预警变量进行选择可以直接影响模型的有效性。 学者们的研究成果显示, 针对不同行业预警指标体系的构建存在差别,所以选择适当的预警变量是模型预警有效性的关键。 根据以前学者的研究以及畜牧业的行业特征, 同时更应该考虑畜牧业的存货流动性和存 货变现问题、短期融资较多、长期融资成本高、营业周期较长等方面的财务比率。 指标的选择需要具有高度概括性且具有分散性,选择的样本数据应当连续且完整,尽可能减少指标间的重复性。 本文初步选取表2 的36 个指标:

表2 初选的畜牧业上市公司财务危机预警模型指标

2.2.2 正态性检验

统计检验方法可以分为参数检验和非参数检验。 由于参数检验的精确度高于非参数检验, 因此在数据符合参数检验的条件时,一般应当优先采用参数检验。 参数检验通常是假设样本数据总体服从正态分布,检验数据的正态性。 若正态性检验结果中的P 值小于设定的显著性水平0.05,说明拒绝原假设,样本数据总体分布不服从正态分布,反之,若是正态性检验结果中的P 值大于设定的显著性水平0.05,说明接受原假设,总体数据服从正态分布。 样本数据的正态性检验结果显示: 在α=0.05 的显著性水平下,t-1 年的样本数据指标X1、X2、X3、X4、X9、X13、X14、X18、X19、X24、X27、X28、X30 共13 个指标的P 值大于0.05,服从正态分布,可以进行独立样本的T 检验验证显著性。 t-1 年的样 本 数 据 指 标X5、X6、X7、X8、X10、X11、X12、X16、X15、X17、X20、X21、X22、X23、X25、X26、X29、X31、X32、X33、X34、X35、X36 共23 个指标P 值小于0.05,不服从正态分布,不能进行独立样本的T 检验,下一步应该进行非参数检验(Mann-Whitney U检验)。

2.2.3 显著性检验

2.2.3.1 独立样本的T 检验

将服从正态性分布的13 个指标进行两个独立样本的T 检验, 检验结果表示在显著性α=0.01 的条件下, 当Sig.(双侧)P值<0.01 时,则拒绝原假设,即两个样本的总体分布均值不相等存在显著性差异,Sig.(双侧)P 值>0.01,可以接受原假设,不存在显著性差异。 X1、X2、X3、X14 通过了显著性检验,其余未通过显著性检验的变量都将被剔除。

2.2.3.2 独立样本的Mann-Whitney U 检验

对于不服从正态性检验的指标进行非参数检验,若Mann-Whitney U 检验结果中的P 值小于检验中设定的显著性水平0.05,说明可以拒绝原假设,两组独立的样本数据来自两类总体分布存在显著差异,反之,若是Mann-Whitney U 检验结果中的P 值大于显著性水平0.05,说明需要接受原假设,两组独立的样本数据来自两类不同性质总体分布不存在显著差异。 运用两个独立样本的Mann-Whitney U 检验结果表明:t-1 年的指标数据在显著性水平α=0.05,置信度为95%时,表中X5、X6、X10、X12、X16、X17、X20、X21、X23、X25、X26 共12 个指标的Sig 值是小于0.05,拒绝了原假设,说明这些指标的样本数据在两类不同性质企业中存在显著性差异。

通过独立样本的T 检验和Mann-Whitney U 检验,X1、X2、X3、X5、X6、X10、X12、X14 、X16、X17、X20、X21、X23、X25、X26共15 个指标数据在两类不同性质企业中存在显著性差异,用这15 个指标来预警财务危机是比较合适的, 过多的指标之间可能具有重复性,相关指标间的共线性水平较高,因此需要进行因子分析对筛选后的指标体系进行优化。

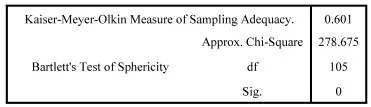

表3 样本数据KMO 和Bartlett's 检验

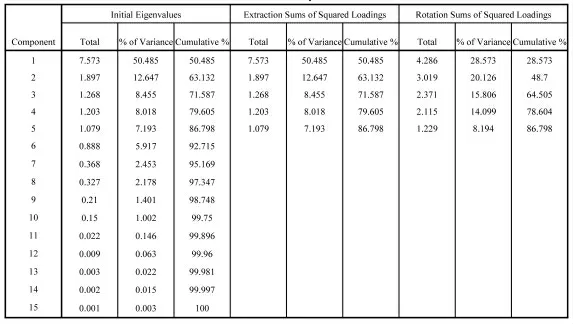

表4 畜牧业样本数据总方差解释分析表

2.2.4 因子分析

将上述通过显著性检验筛选的指标通过输入SPSS 软件进行因子分析,一般来说,样本间的相关性越高,则KMO 检验结果的取值越接近1, 越适合做因子分析。 Bartlett's Test 检验Sig<0.05,则说明个变量指标相互不独立,可以做因子分析。

上述指标KMO=0.601>0.6, 可以进行因子分析,Bartlett 的球形度检验Sig.=0.00<0.05,说明各变量间具有相关性,进行因子分析是有效的。 因而将原始变量转换为互不相关的公共因子,可得到相关的总方差解释分析表。 根据累计贡献率原则,总方差解释分析表3 中的前5 个因子的累积贡献率超过85%,5 个互不相关的公共因子包含原解释变量总信息的86.798%, 所以可以将15 个指标采用主成分分析法提取5 个公共因子。

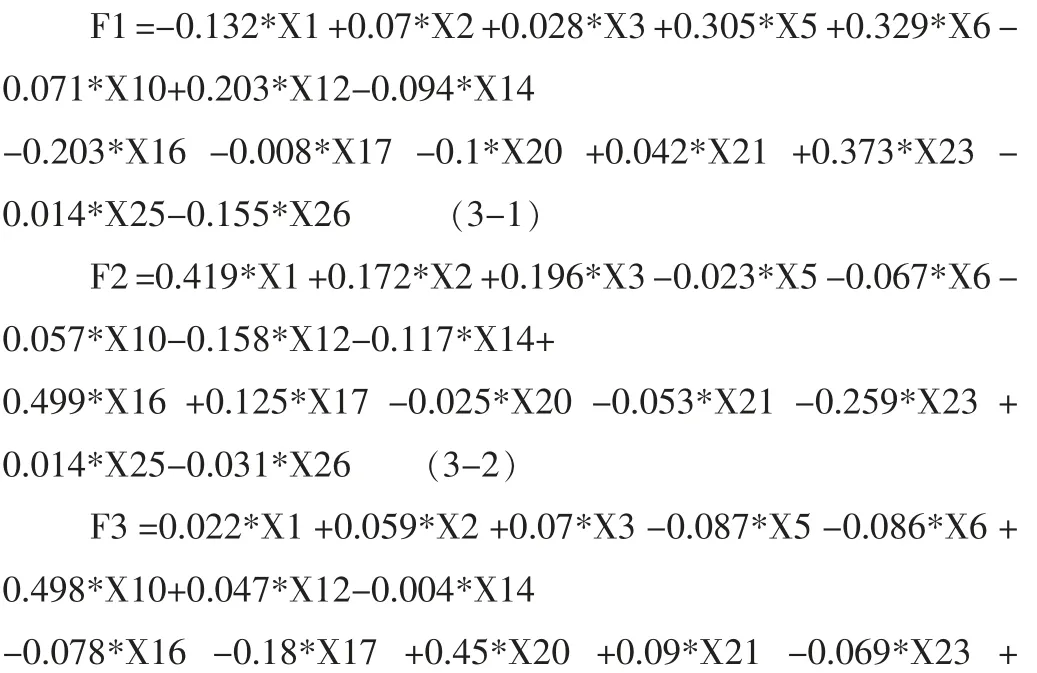

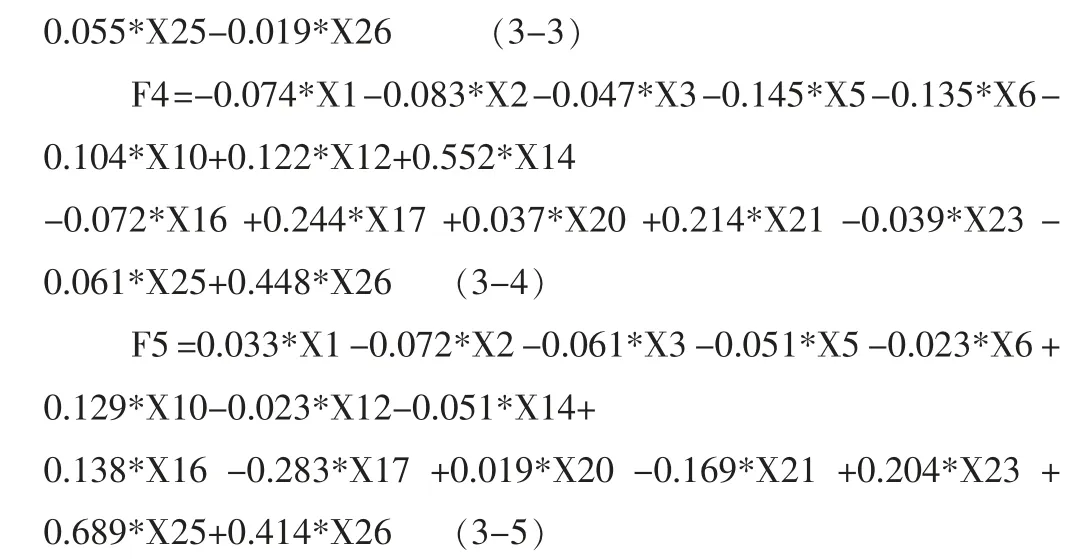

将5 个互不相关的公共因子分别记为F1、F2、F3、F4、F5。对5 个公共因子经过因子载荷的旋转以得到初始成分矩阵,然后使用最大方差法,对因子载荷矩阵进行正交旋转,得出旋转成分矩阵,可以计算5 个公共因子与初始解释变量的相关系数。 根据因子得分系数矩阵,可以计算出F1、F2、F3、F4、F5 共5 个公共因子样本数据值。

本文选取了2010 年至2019 年被特殊处理(ST)的公司为研究对象,研究畜牧业财务危机预警模型指标体系构建,选取相同年份的财务健康公司作为配对公司,分析了畜牧业特征,在此基础上初步筛选了36 个指标,通过正态性检验、显著性检验筛选了15 个指标, 通过对样本数据因子分析提取5 个公共因子,构建财务危机预警指标体系。