多阶段基础设施项目价值分析:基于牛市看涨期权价差理论

2020-08-06李景焕

摘要:指出了基礎设施项目投资成本大,需求不确定性高,多阶段投资是适应不确定性的有效措施。在随机需求下,利用最优多停时理论模拟多阶段项目的最优投资时机决策。通过求解模型发现,在较高需求下,项目价值随需求波动率的上升而下降,这与一般投资结论不同。从项目容量约束出发,利用牛市看涨期权价差理论解释了项目价值随需求波动率变化的原因。研究结果可以为多阶段项目的投资提供理论支撑。

关键词:基础设施;多阶段投资;投资时机;项目价值;容量限制;牛市看涨期权价差

中图分类号:F830 文献标识码:A 文章编号:1674-9944(2020)04-0214-04

1 引言

基础设施项目投资成本大,需求不确定性高。适应这些特征的一个有效措施是多阶段投资,即开始先建设较小容量的项目,随着需求的增大后期进行容量扩建。多阶段投资项目在发电、污水处理等项目均有广泛应用[1~3]。

多阶段项目的一个优点是投资具有灵活性,即投资者能够根据市场的变化调整投资策略。灵活的投资策略包含投资时间、容量、放弃权利等[4]。目前多阶段投资决策文献主要研究扩建容量或放弃权决策及其对项目价值的影响[2,5];很少文献基于利润最大化原则,研究多阶段最优投资时机决策。

本文在需求不确定下,研究有限时间段内多阶段项目最优投资时机决策问题。首先,利用最优多停时理论建立多阶段投资时机决策模型。然后,通过数值求解,分析项目价值随需求波动变化情况,结果发现:在需求较高情况下,项目价值随需求波动增大而增大。最后,通过牛市看涨期权价差理论解释价值随需求波动变化的原因。

2 模型建立

在[0,T]时间内分N期投资基础设施项目。项目面临不确定性需求,对t∈[0,T],s∈(t,T),s时刻的随

式(1)中x是时刻t的需求量,Bs是标准布朗运动,α,σ分别表示需求量的预期增长率和波动率。

设第i(i=1,2,""",N)期项目的容量为mi。如果t时刻投资建设第i期项目,建设期为u,则运营期从t+u开始。在项目运营期间,第i期项目运营负荷假定为前期项目满负荷运营后剩余的需求量分配给第i期项目,则时刻第i期项目的运营量Ωi(s,Xs)为:在自身容量限制下,当前需求量Xs与前期项目运营总量的差,即:

设项目产品价格为p,单位产量的运营成本为c,则第i期项目的现金流fi(s,Xs)为:

那么t时刻投资的第i期项目的预期收益ui(x)为:

这里Et,x[·]表示t时刻需求量为x时的条件期望,即Et,x[·]=E[·|Xt=x],ρ为贴现率。

项目的建设成本与项目容量有关,假设第i期项目的建设成本Ki为[6]:

Ki=λmiβ,

3 理论分析与数值算法

3.1 收益分析

投资的预期收益u;(x)依赖于投资后的需求,根据动态规划原理和Ito公式可得如下定理1。

3.2 数值求解

4 数值算例

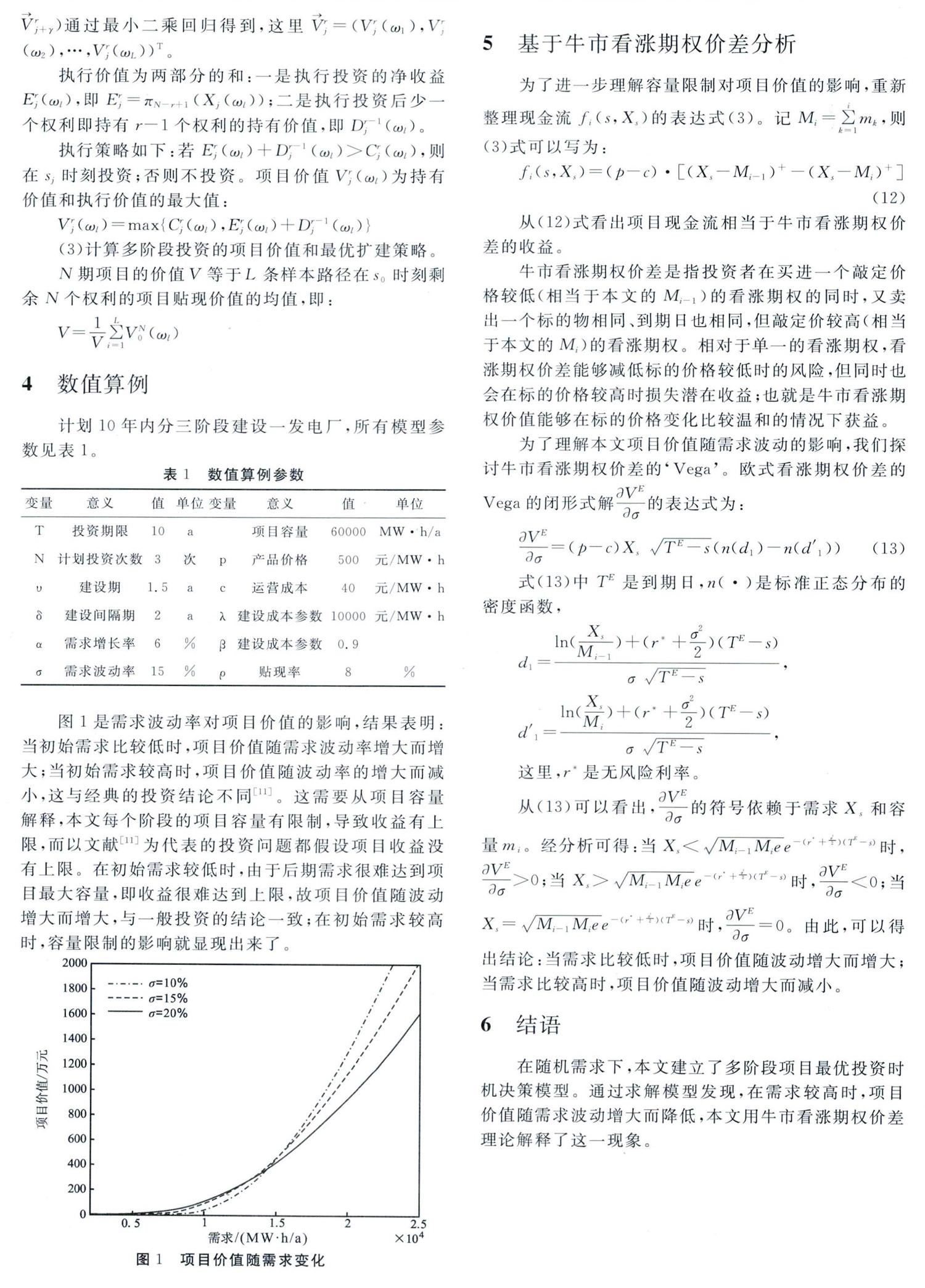

计划10年内分三阶段建设一发电厂,所有模型参数见表1。

图1是需求波动率对项目价值的影响,结果表明:当初始需求比较低时,项目价值随需求波动率增大而增大;当初始需求较高时,项目价值随波动率的增大而减小,这与经典的投资结论不同[11]。这需要从项目容量解释,本文每个阶段的项目容量有限制,导致收益有上限,而以文献[11]为代表的投资问题都假设项目收益没有上限。在初始需求较低时,由于后期需求很难达到项目最大容量,即收益很难达到上限,故项目价值随波动增大而增大,与一般投资的结论一致;在初始需求较高时,容量限制的影响就显现出来了。

5 基于牛市看涨期权价差分析

从(12)式看出项目现金流相当于牛市看涨期权价差的收益。

牛市看涨期权价差是指投资者在买进一个敲定价格较低(相当于本文的Mi-1)的看涨期权的同时,又卖出一个标的物相同、到期日也相同,但敲定价较高(相当于本文的从)的看涨期权。相对于单一的看涨期权,看涨期权价差能够减低标的价格较低时的风险,但同时也会在标的价格较高时损失潜在收益;也就是牛市看涨期权价值能够在标的价格变化比较温和的情况下获益。

为了理解本文项目价值随需求波动的影响,我们探讨牛市看涨期权价差的‘Vega。欧式看涨期权价差的Vega的闭形式解羚一的表达式为:出结论:当需求比较低时,项目价值随波动增大而增大;当需求比较高时,项目价值随波动增大而减小。

6 结语

在随机需求下,本文建立了多阶段项目最优投资时机决策模型。通过求解模型发现,在需求较高时,项目价值随需求波动增大而降低,本文用牛市看涨期权价差理论解释了这一现象。

参考文献:

[1]金永样.中国PPP示范项目报道[M].北京:经济日报出报社,2015.

[2]Marzouk M,Ali M.Mitigating risks in wastewater treatment plantPPPs usingminimum revenue guarantee and real options [J].Util-ities Policy.2018(53):121~133.

[3]Paslawski J.Flexible approach for construction process manage-ment under risk and uncertaity[J].Procedia Engineering,2017(208):114~124.

[4]Pendharkar P C.Valuing interdependent multi-stage IT invest-ments:A real options approach[J].European Journal of Opera-tional Research,2010(201):847~859.

[5]Huang Y L,Pi C C.Valuation of multi-stage BOT projects invol-ving dedicated asset investments:a sequential compound option ap-proach [J].Construction Management and Economics,2009(27):653~666.

[6]Dangl T.Investment and capacity choice under uncertain demand[J].European Journal of OperationalResearch,1999(117):415~428.

[7]Wang S,Jennings L S,Teo K L.An upwind finite-difference meth-od for the approximationof viscosity solutions to Hamilton-Jacobi-Bellman equations[J].IMA Journal of Mathematical Control&Information,2000(17):167~178.

[8]Longstaff F A,Schwartz E S.Valuing American options by simula-tion:A simple least-squares approach[J].The Review of FinancialStudies,2001,14(1):113~147

[9]D6rr U.Valuation of swing options and examination of exercisestrategies by Monte Carlo techniques[D].Oxford:University ofOxford,2003:25~69.

[10]Li J,Li Y,Zhang S.Optimal expansion timing decisions in multi-stage PPP projects involvingdedicated asset and government sub-sidies[J/OL].Journal of Industrial and Management Optimiza-tion,online.

[11]迪克西特,平迪克.不确定条件下的投资[M].朱勇,黄立虎,丁新娅,等,译.北京:中国人民大学出版社.2013:45~48

收稿日期:2020-02-16

基金項目:天津市教委科研计划项目(编号,2017SK076)

作者简介:李景焕(1980-),女,副教授,博士,研究方向为项目管理和金融工程。