人口老龄化对家庭金融资产配置的影响

2020-07-29刘玉贵

杨 阳,刘玉贵

(安徽财经大学 金融学院,安徽 蚌埠 233030)

近年来,日益严重的人口老龄化问题,不仅通过劳动力数量的变化影响着我国实体经济的发展,还通过巨大的抚养压力以及风险承受能力的改变影响着家庭金融资产配置的需求意愿。我国现有金融资产供给模式已不能很好地适应金融资产的需求,若不采取相关措施进行调整,我国金融资产的供需将逐步失衡,从而可能产生新的金融风险,给我国经济社会发展造成较大影响[1]。因此,研究老龄化对家庭金融资产配置的影响不仅对构建老龄化社会的家庭养老金融发展模式具有现实意义,也对优化现有金融资产供给结构以及防范金融风险的发生具有指导意义。

对于人口老龄化和金融资产配置的研究,可以分为理论和实证两个方面。在理论方面,自Modigliani和Ando (1957)提出生命周期假说理论后,一些学者便开始根据不同地区实际情况进行实证分析,检验并拓展理论[2]。实证检验方面,以老龄化为主要影响家庭金融资产配置因素的文献主要是从以下三个方面进行研究:首先,老龄化会影响人们的收入和消费进而影响金融资产配置。王勇等(2019)认为老龄化会提高家庭消费水平,同时对养老保险及医疗领域的消费需求加大[3],孙晔等(2019)认为老龄化使得劳动人口下降,从而造成居民的收入不平等现象呈现上升趋势[4]。其次,老龄化会影响到人们对风险的承担意愿从而影响金融资产的配置。齐明珠等(2019)认为老龄化将降低居民总体投资风险偏好度,从而影响未来投资市场的供需特征,最终降低资本市场的回报率[5]。陈丹妮(2018)认为老龄化对于家庭风险资产持有概率均具有显著的负面影响[6]。最后老龄化会影响家庭健康状况进而影响家庭资产配置。吴卫星等(2011)发现投资者的健康状况显著影响家庭的股票或风险资产在总财富中的比重[7]。学者围绕着人口老龄化对家庭金融资产配置的研究取得了丰富的成果,但研究多偏向于短期单一的金融资产,而综合考虑老龄化对多种金融资产配置意愿长期影响关系的研究较少。因此,本文通过构建SVAR模型系统地分析人口老龄化对家庭金融资产配置的影响关系。

一、老龄化对家庭金融资产配置影响的机理

1.生命周期理论

生命周期理论最初由莫迪利安尼提出的,该理论认为消费者会基于整个生命周期来消费和配置资产,以实现其效用最大化。当消费者的收入高于其终生平均收入时,就会倾向于更多的储蓄,反之则倾向于更多的消费。当一个国家的家庭老年人口比重较高时,居民倾向于将更多的收入用于储蓄,对于金融资产以及消费的配置量就会减少[8]。从生命周期理论来看,我国人口老龄化程度不断加深会使得我国家庭金融资产偏向于储蓄,减少对高风险金融资产的投资。

2.风险偏好理论

从金融资产投资供求的角度来看,不同年龄阶段对风险承受能力不同,进而产生不同的投资需求。而老年人属于风险厌恶群体,随着老龄化的程度加深,对风险较高的金融资产需求就会不断地减少,对于偏向于社会无风险报酬的金融资产配置的需求量就会增加。从风险偏好理论来分析,我国人口老龄化的程度日益严重,由于对于未来养老以及医疗产业的发展信心不足,对于风险偏好的人口数量结构会不断的降低,从而家庭金融资产的投资以及消费的意愿也会不断的降低。

二、数据的来源与处理

为了研究人口老龄化对家庭金融资产配置的影响,本文选取65岁及以上人口占总人口的比例反映人口老龄化的程度,用中国人民银行统计调查司对家庭资产对股票基金投资、储蓄存款以及消费的配置意愿调查情况作为我国家庭金融资产的配置状况。时间区间为2010年第三季度至2019年第三季度。其中人口老龄化数据来自于Wind数据库,家庭金融资产配置情况数据来自于中国人民银行调查统计司。

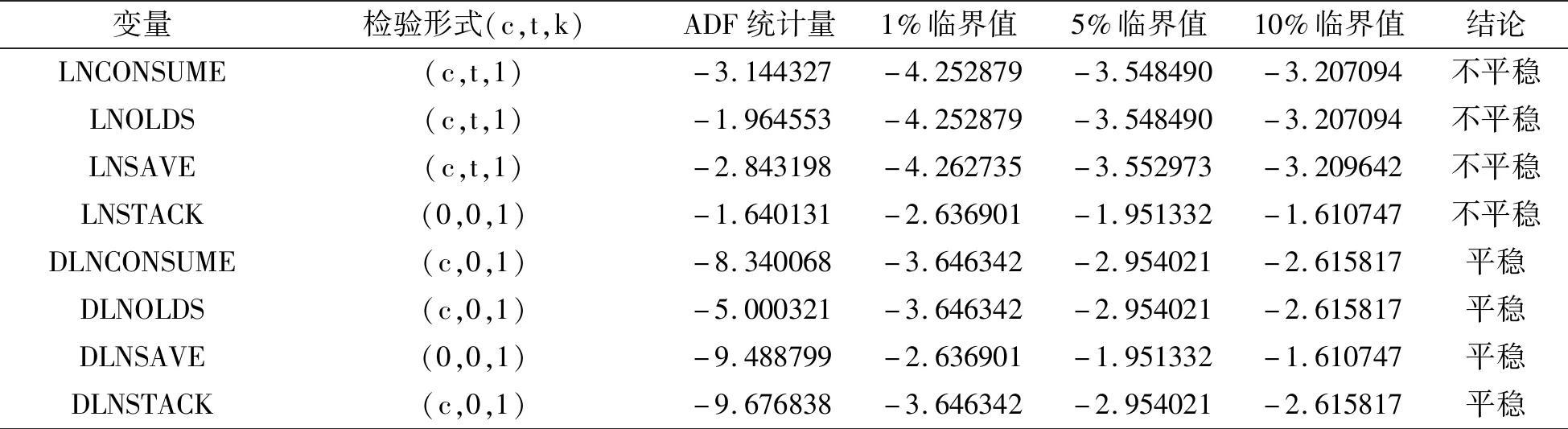

在进行建立SVAR模型之前需要对数据进行对数化处理,消除异方差的影响,之后对数据的稳定性进行检验,对于非平稳的数据需要进行差分处理直到数据平稳后才可以进行之后的实证分析。本文选择利用ADF检验来检验数据的平稳性,具体的检验结果见表1。从检验的结果可以得出,在5%的显著性水平下,四个变量均不能通过显著性检验。因此,需要对数据进行一阶差分处理。在对数据进行一阶差分处理后,所有变量均通过显著性检验,表明LNCONSUME、LNOLDS、LNSAVE、LNSTACK为一阶单整的序列。

表1 ADF检验结果

在对数据进行平稳性处理后,需要确定模型的协整关系,首先需要确定模型的最优之后阶数,根据信息准则进行判断,当滞后阶数为一时,五项信息准则均通过检验。在确定模型的滞后阶数后进行Johansen协整检验,具体的检验结果见表2。从检验结果可以发现最大特征值以及迹检验均通过检验,说明存在一个协整关系使得各个变量之间存在长期均衡关系。

表2 Johansen协整检验

三、模型的构建与估计

为了弥补传统非结构VAR模型不能反映变量的当期之间的关系,本文通过构建结构向量自回归(SVAR)模型。SVAR模型是在VAR模型的基础上,将系统中的每一个参数作为其余数据的函数来构建模型,以经济理论为基础来进行设定模型的结构约束条件,并通过脉冲响应函数进行分析变量冲击的影响路径,从而可以分析多个变量间的影响关系[9]。

其中含有k个变量的p阶向量自回归VAR(p)的数学表达式:

Yt=α0+α1Yt-1+α2Yt-2+…+αpYt-p+εt

(1)

其中(1)式中Yt是k维内生变量向量,α0,α1,α2,…,αp是待估计的参数矩阵,内生变量和外生变量分别有p和q阶滞后期,εt为随机误差项。

Cyt=Γ0+Γ1yt-1+…+Γpyt-p+uy

(2)

其中(2)式为VAR模型所对应的SVAR模型,矩阵C为主对角线元素均为1的矩阵,反映出内生变量的同期影响关系。Γi是内生变量滞后项的系数矩阵,ut是SVAR模型的结构式随机误差项。将(2)式转变为滞后算子的形式有:

(3)

其中(3)式中C(L)是滞后算子L的k阶参数矩阵且C0≠Ik,C0矩阵对主对角线元素为1的矩阵。

本文选择构建A-B型的SVAR模型,其中A、B为可逆矩阵且需要满足以下的条件:

Aεt=But,E(uu')=Ik,A=C0,B=Ik

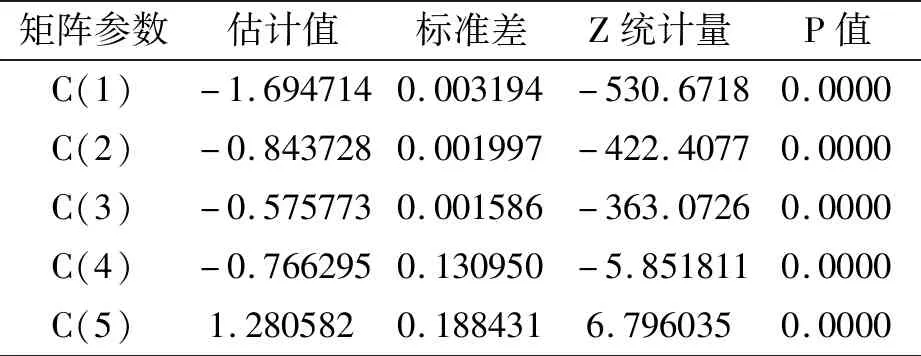

在构建好SVAR模型之后,需要对设定模型施加约束条件,模型存在四个内生变量需要施加2k2-k(k+1)/2=22个约束条件才能满足模型的识别条件。本文选择设定的长期约束条件中A矩阵对角线的约束元素为1,B矩阵为单位矩阵,所以至少需要施加6个约束条件就可以满足模型的要求。通过对A矩阵施加约束条件则等同于对矩阵C0施加约束条件,本文根据经济学理论知识认为居民的储蓄意愿会影响消费意愿,当居民偏向于储蓄就会相应对消费产生影响,即a31≠0。家庭的储蓄意愿会受到家庭的投资意愿以及消费意愿改变的影响,即a12≠0,a13≠0。同时,随着我国老龄化程度的加剧,对家庭的投资以及消费意愿也会产生一定的影响,即a24≠0,a34≠0。本文设定其他内生变量间不产生影响关系,在对模型施加约束条件后,矩阵的具体设定的形式为:

表3 参数估计结果

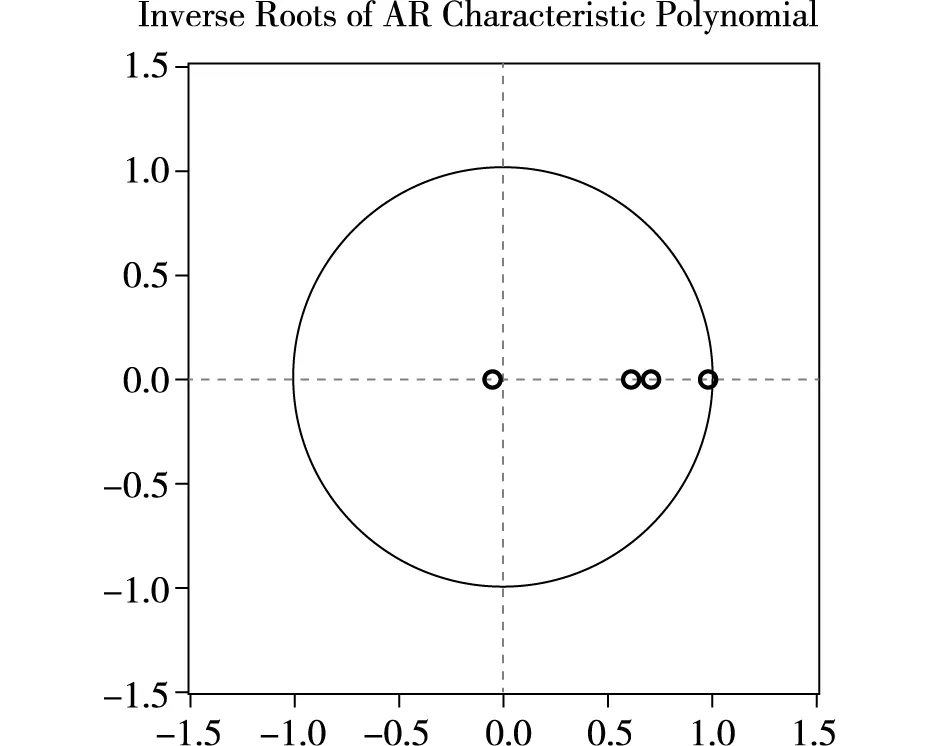

A矩阵参数的估计结果见表3,从参数估计结果可知,所有的参数在5%的显著性水平下都通过检验,同时家庭的储蓄对消费意愿有着负向的影响,家庭的投资和消费对储蓄也有着负面影响。人口老龄化抑制金融资产投资,促进了家庭的消费意愿。参数的正负性符合现实的经济原理,参数检验的结果较为合理。同时在SVAR建立后还需要对模型进行稳定性检验,通过AR根图来反映检验的结果,如果所有的根模倒数都小于1并落在单位内,则表明所建立的模型是稳定的,对所建立的模型的检验结果如图1所示。所有的根模倒数都落入到单位圆内,表明所建立的模型是稳定的,可以对所建立的模型进一步分析。

图1 模型的AR根图

四、实证分析

为了分析人口老龄化对家庭金融资产配置的影响,本文通过构建多变量的结构自回归模型,利用脉冲响应和方差分解来分析变量之间的影响关系以及年龄结构冲击对各个内生变量的贡献和影响。

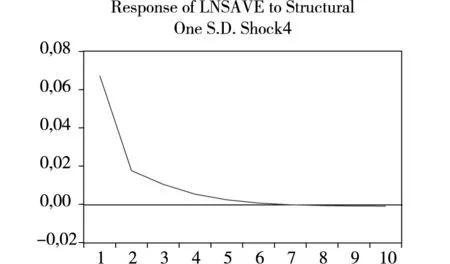

1.脉冲分析

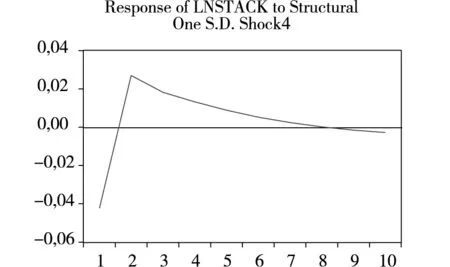

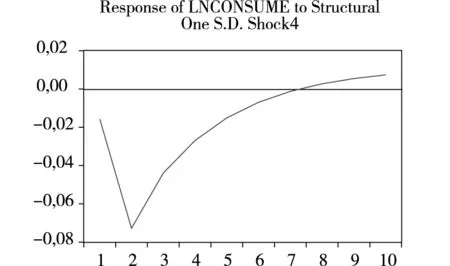

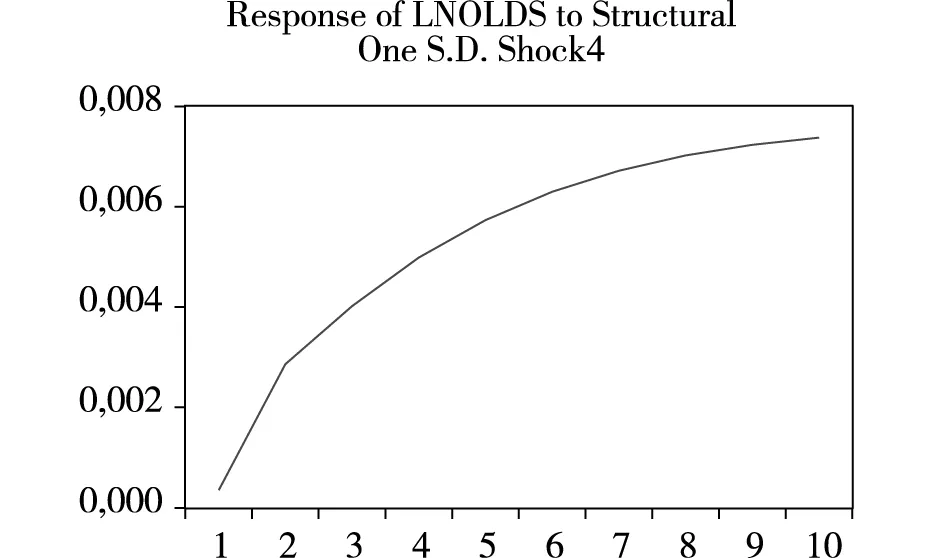

本文采用广义脉冲响应的方法分析模型受到年龄结构冲击的影响,同时也避免了变量输入顺序对脉冲结果造成的影响,具体的脉冲响应结果如图2所示。从人口老龄化程度对家庭储蓄的脉冲响应来看,从第一期开始随着人口老龄化的加剧对于家庭储蓄就有着正向的影响,但影响的程度随着期数的增加不断的减小。从第七期开始出现了轻微的负向影响。说明随着老龄化程度的加深,对于无风险资产更加的偏好,从而促使了家庭资产对于储蓄的配置。从人口老龄化结构对于家庭股票基金投资意愿的脉冲响应结果来看,从第一期开始人口老龄化对家庭股票等金融资产的投资就有这负向的影响,这也说明人口老龄化符合风险偏好的假说,虽然从第二期开始有着正向的影响,但整体还是呈现着负向的影响。从人口老龄化对家庭消费意愿的脉冲响应结果来看,人口老龄化前期对消费有着负向的影响,从第七期开始出现正向的影响,说明人口老龄化会使得生命周期的特征不断地加强,人口老龄化使得家庭资产更倾向于储蓄,对消费的需求会减小。但长期可能由于收入低于终生平均收入时会出现消费倾向增加,储蓄意愿减少。从人口老龄化自身的脉冲响应结果来看,我国人口老龄化程度有着不断加深的趋势,这也会使得我国家庭金融资产配置会受到老龄化的长期影响,我国家庭金融资产配置地需求也会随着老龄化的程度改变而发生变化。

图2 脉冲响应

2.方差分解

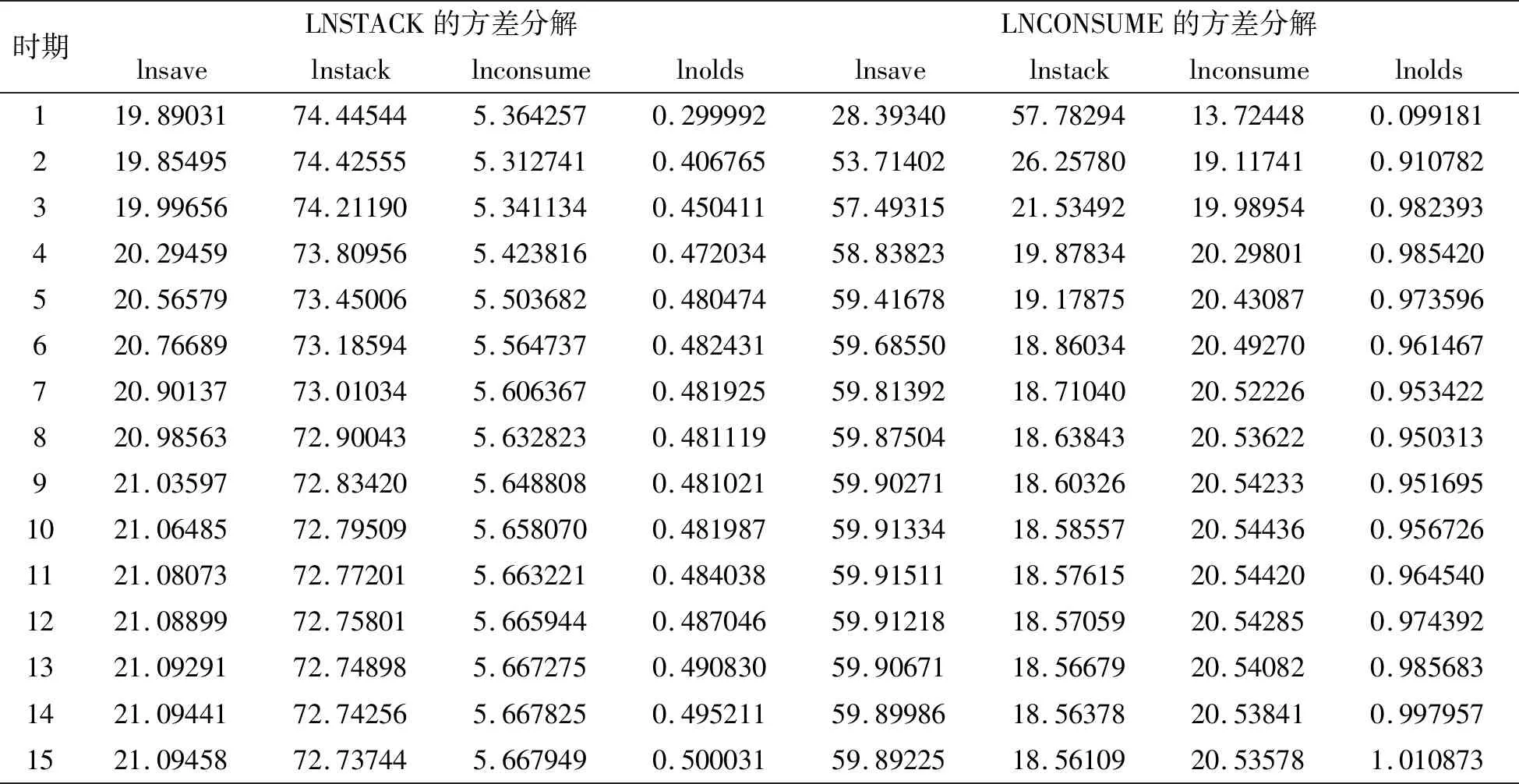

为了分析每一个内生变量对冲击的贡献率,通过方差分解可以很好地说明老龄化对金融资产配置的影响。本文选择对家庭股票投资以及消费意愿进行方差分解,具体的方差分解结果见表4。从人口老龄化对家庭股票等金融资产投资意愿结果可以看出,家庭的股票等金融资产投资意愿的冲击主要来自于自身方差的贡献,从第一期开始其自身的方差贡献率不断的减小。家庭的储蓄意愿对于家庭的股票等金融资产投资的意愿影响程度不断的加大,从第一期开始家庭储蓄意愿对股票投资意愿的方差贡献率就呈现着不断上升的趋势。人口的年龄结构对家庭股票等金融资产投资意愿的方差贡献率也在不断上升。当对家庭的消费意愿进行方差分解时,家庭储蓄对消费意愿有着较大的影响,家庭消费意愿的冲击主要来自于家庭储蓄意愿的方差贡献率,当偏向于储蓄时就会减少家庭的消费意愿。家庭的股票投资意愿的冲击对家庭消费的方差贡献率在第一期达到最大57.78%,之后不断地减小,说明股票投资意愿对家庭消费意愿的影响程度不断地减小。人口老龄化的冲击对于家庭消费的方差贡献率虽然不大,但始终呈现着上升的趋势,说明人口老龄化程度的进一步加剧会对家庭消费意愿的影响更为直接。

表4 模型的方差分解

五、结论与建议

为了研究我国人口老龄化对家庭金融资产配置的影响,选取了我国家庭金融资产的配置意愿数据,构建结构向量自回归模型分析各个变量间的动态影响关系。结果发现,在人口老龄化的背景下,我国家庭金融资产配置发生了较大的变化。人口年龄结构的变化通过家庭资产的投资以及储蓄意愿进而间接的影响我国家庭的消费意愿,使得我国家庭对于金融资产的配置需求以及消费需求发生了较大的转变[10]。随着老龄化的加剧更偏向于家庭资产的储蓄而对于高风险的股票投资以及消费偏好减小。为了应对我国金融资产的配置需求发生的变化,为我国金融资产的供需均衡以及平稳运行提出如下的政策建议。

第一,有效调整人口老龄化的金融产业,高效配置老龄化下家庭金融资产。随着人口老龄化程度的不断加剧,我国老年人口的比重上升。由于缺乏有效资金配置路径,使得家庭的金融资产更倾向于储蓄。为了有效地解决这一困境,我国金融机构应针对人口老龄化资金配置需求的特点,调整我国金融产业结构并设计出更多的资金配置路径,从而使得资金能够高效利用以及获得充分的收益。

第二,完善社会养老体系,促进老龄化下家庭的消费意愿。由于目前老龄化加剧的趋势较为明显。然而我国养老产业还存在一定的不足,这使得老龄化人口更愿意将资金用于储蓄,进而减少消费的需求。为了优化资金的配置,推动我国经济的发展,我国应该加大对养老产业医疗产业的投入建设,从而可以减轻老龄化人口对于养老问题的担忧,从而能够进一步的推动金融资产的优化配置,促进消费的增长,推动我国经济的发展。

第三,优化我国金融资产的供给结构,稳定金融资产的供需平衡。我国家庭金融资产配置意愿随着老龄化的影响发生改变,从而对金融资产的需求也会发生相应的变化。如果不进行及时的调整,就会使得金融资产的供需发生失衡,影响金融资产的价格以及金融体系的平稳运行。因此,金融机构应该及时关注市场金融产品的需求变化,及时调整金融资产的供给规模并根据金融资产的需求特点,设计相应的金融资产产品,从而可以有效的缓解人口老龄化对于金融资产供需以及金融市场的冲击。