沪深300指数收益率的月份效应研究

2020-07-17童盛朱鸣贾新明

童盛 朱鸣 贾新明

摘 要:20世纪初期,美国著名金融学教授尤金·法玛提出有效市场假说(EMH),该假说认为股票市场的未来价格趋势并不依赖于过去的价格走势。然而如今国内外众多实证研究发现,证券市场上存在着月份效应这一异象,违反了市场有效性,即投资者可以通过分析过去的价格走势来预测未来,以此获得超额收益。本文主要研究我国沪深300指数的月份效应,以2010年5月10至2020年5月8日的有效交易日作为样本数据,选取沪深300指数每个交易日的收盘价格,采用包含虚拟变量的GARCH模型来分析我国沪深300指数是否存在显著的月份效应。通过研究结果表明:我国沪深300指数收益率具有较为显著的二月效应和十月效应。最后结合我国国情和实际情况针对投资者给出沪深300指数收益率存在月度效应的原因并提出相关建议。

關键词:月份效应;虚拟变量;GARCH模型

最早在美国证券市场上发现了“一月效应”。紧接着又在亚太地区股票市场、日本证券市场上发现其他的月份效应。遗憾的是,我国在该方面的研究颇少,对具有独特性的沪深300指数收益率的月份效应研究更少。而在各类媒体平台上传播的“月份效应”又缺乏理论支撑与实证研究。因此本文主要通过探究我国沪深300指数是否存在月度效应,结合最新的数据进行相关分析,希望给国内外从事这方面研究的学者提供相应帮助,为投资者进行指数化投资和最大化资金利用率提供参考。

一、文献回顾与述评

目前,国内外探讨股票市场月份效应这一问题的人颇多,也得到很多类似或者截然不同的结果。Kato和Schallhelm(1985)对日本证券市场的月份效应很感兴趣,证明存在着“六月和十二月效应”。Nicholas和Mollera(2008)经过大量检验得到1927~2004年美国股市存在较为显著的月份效应,即“一月效应”。徐国栋、田祥新和林丙红(2004)通过选取1993年到2003年这10年间的沪深指数,并将其分为三个不同的区间进行相应地检验,检验表明沪深两市表现着显著的十二月效应。徐枫和李云龙(2012)通过建立收益率的时间序列动态模型,实证分析得出,中国股市存在显著的三月效应、五月效应和九月效应,而不是正的十二月效应。杨陨菽和李晓柯(2019)选取2008年1月至2018年12月的沪深300指数市盈率对月份效应进行分析,并建立线性回归模型得出中国股市存在显著的月份效应。这些研究从不同角度检验出月份效应的存在,但是仍然存在以下问题:①样本数据的选取未更新;②虚拟变量的个数设置未符合设置原则;③这些研究大部分针对股票市场,没有对期货市场中的应用以及资产管理等进行延伸。

二、模型设计

(一)研究假设

基于行为金融学的角度,考虑到大量非理性投资者的存在因素,因此我们假设我国沪深300指数收益率是存在月份效应的。

(二)样本数据的选择与处理

沪深300指数可以最大程度地拟合A股市场的走势,故我们借助沪深300指数收益率的数据进行研究,选取2010年5月10至2020年5月8日的有效交易日的日收盘价作为样本数据,共2430个数据。为了更好地解释时间序列数据并减少模型估计的不便之处,我们事先将收盘指数取对数再变换为收益率,表达式即Rt=lnPt-lnPt-1。其中Pt是在第t日沪深300指数的收盘指数。

(三)分析方法

在经典的经济计量假设中,为了便于建模,一般变量服从于正态分布。但实际绝大多数的金融数据经常表现出以下特点:股票价格的走势有一种尖峰厚尾的表现;股票价格具有波动丛聚性;股票价格剧烈下降后特别会以相同幅度的价格上升。为了找到更好的拟合算法,有学者提出了ARCH族模型和GARCH族模型等。

构建含虚拟变量的GARCH模型:学者发现,μt的条件方差σt2和数期之前的变化有密切联系,这一现象在金融领域内表现突出。在自回归条件方差模型中,如果对滞后项q阶数不加以限制的话,很大可能会违背αi≥0的约束条件。为解决这个问题,Bollerslev通过自己的努力实践,提出了广义自回归条件异方差模型(GARCH模型)。

GARCH(1,1)模型为:

yt=μ+φyt-1+εt,t=1,2,3,…,T (1)

σt2=w+αεt-12+βσt-12,t=1,2,3,…,T (2)

其中,(1)为带有残差项均值方程,(2)是依赖于前期数据的条件方差方程。εt-12为ARCH项,σt-12为GARCH项。另外,本文新构建的包含虚拟变量的GARCH模型如下:Rt=■αiDit+εt其中,Rt表示在第t日沪深300指数的收益率,εt为残差项,设虚拟变量Dit=1,属于第 i月,i=2…120,其他

αi中的i =2,3,······,12,αi表示沪深300指数所对应月份的收益率的均值的估计值。如果在整个研究数据范围内,每个虚拟变量的系数都是0,则表明不拒绝原假设,即月份效应不存在于该样本中。

三、实证研究

(一) 描述性统计

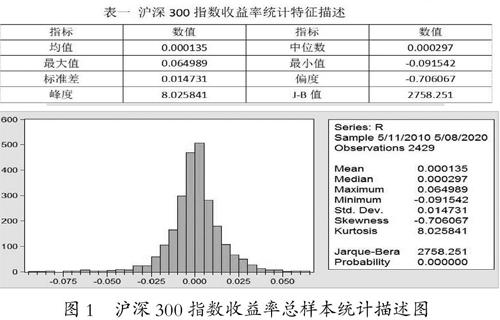

对沪深300指数收益率做描述性统计,如表1所示。

从表一知,沪深300指数收益率序列的偏度值为-0.706067(<0),故该序列总体左偏分布。它的峰度为8.0258,这个数值远大于正态分布的峰度值3,这说明该指数序列具有尖峰特征;与此同时,在置信水平较低的情况下,该序列的J-B统计量远大于正态分布下的J-B值。故沪深300指数收益率序列不服从正态分布。

从表二中沪深300指数收益率月份效应基本统计量可得,二月份的收益率较高,其风险相对比较小;十月份的收益率最高,其风险相对比较大;故我国沪深300指数收益率存在二月效应和十月效应,但我们还需对此进行严格检验。

(二)指数收益率的波动性检验

运用Eviews软件刻画沪深300指数收益率的每日波动变化,如图2。

从图二中,可明显看到,沪深300指数收益率序列呈现出波动聚集性的现象且样本中期波动剧烈,说明存在条件异方差性的可能性。

(三)收益率序列平稳性检验

本文将采用ADF对样本数据进行平稳性检验。

从图3可以看出,沪深300指数收益率的ADF为-48.24657,其t统计量比1%、5%、10%显著性水平下的关键值都要小,且p值约为0,其拒绝原假设,即该序列不存在单位根,说明沪深300指数收益率序列是宽平稳的金融时间序列,可以用于构建引入虚拟变量的GARCH模型。

(四)ARCH效应检验

检验沪深300指数收益率序列的相关性。根据图四,样本序列的偏自相关和自相关系数都落入2倍估计标准差内,Q统计量都大于置信度0.05。故该序列不存在显著的相关性。本文采用ARCH-LM对样本区间最小二乘法回归的残差进行ARCH效应检验,据此判断出该序列是否存在ARCH效应,结果如图5。

沪深300指数收益率序列的T*R2的值等于92.32326,其伴随概率等于0,所以拒绝原假设,即残差存在显著的ARCH效应,从而可进一步建模分析。

(五)包含虚拟变量的GARCH模型的回归分析

结果如表3。

5%的显著性水平下,二、十月存在显著差异。与基期一月相比,二月高了0.00127,十月高了0.001015。由此可见,沪深300指数收益率的月份效应具体表现为存在显著为正的“二月效应”“十月效应”。

四、结论与建议

(一)主要结论

近十年沪深指数收益率的月份效应主要体现在二月和十月。二月的估计参数αi为0.001273,十月的估计参数αi为0.001015,在5%的置信水平下都是显著的。所以沪深300指数存在显著为正的“二月效应”“十月效应”。

(二)中国视角月份效应成因解释

投资者对于假日固有的预期是造成“二月效应”和“十月效应的原因之一。对各国来说,假期是消费旺季。由于这种惯例的作用,投资者会在潜意识中形成一种心理暗示,即在节假日到来之际,消费会带动各相关上市公司股票价值的上涨,故会形成一种对这些公司在成长性、营利性方面的良好预期。这种良好预期推动相关成分股股价上涨,导致股指上升。投资者的情绪波动也是原因之一。春节、国庆这类节日可以带给投资者因亲人团聚的满足感;且企事业单位会在此时发放各类奖金和津贴等,投资者手头资金充足,加之对市场的乐观预期,导致大量的闲置资金涌入资本市场,使得资产价格快速上涨。最后,股票市场休市更是原因之一。因为春节和国庆是中国最长的两个假期,在这段时间内,投资者会抱有一些“侥幸”心理,即国家会出台相关利好政策或公司信息公布等。

(三)相关建议

沪深300指数的月份效应为投资者提供了获取超额收益率的可能。依据月份效应的具体表现形式,分析了利用月份效应进行期保值、套利以及投机的基本思路。具体来说,套利者会通过研究沪深300指数期货的价差波动,确定出其波动的合理范围,当价差的波动超出其合理范围时,投資者通过买低卖高的操作,等价差朝有利的方向变化时进行对冲交易。

参考文献:

[1]Nicholas,Mollera,Shlomo.The evolution of the January effect[J].Journal of Banking&Finance, 2008,32(03):447-450.

[2]Kato,K.,and Schallhelm,J.S.,Seasonal and Size Anomalies in the Japanese Stock Market[J],Journal of Financial and Quantitative Analysis 20,1985,6:243-60.

[3]张晓峰.我国沪深300指数期货周内效应及策略研究[D].山西财经大学,2012.

[4]蔡华.中国A股市场月份效应实证检验[J].天津理工大学学报,2006,22(06):82-84.

[5]徐国栋,田祥新,林炳红.中国股市季节效应实证分析[J].财经理论研究,2004,17(01):63-66.

[6]邹晓峰,李则瑶.中小板综合指数收益率的月份效应研究_基于含有虚拟变量的GARCH模型[J].企业科技与发展,2009(07):230-235.

作者简介:童盛(1999-),女,汉族,浙江省宁波市人,本科。研究方向:金融工程;朱鸣,(1998-),女,汉族,浙江省嘉兴市人,本科。研究方向:金融工程;贾新明(1977-),女,满族,辽宁省丹东市人,博士,副教授。研究方向:数字经济。