贷款保证保险对农户正规金融选择影响研究

2020-07-04牛晓睿徐君轩姚悦

牛晓睿 徐君轩 姚悦

摘要:

贷款保证保险在我国推行已久,其对农户信贷获得与信贷渠道选择的影响有待进一步探究。本研究基于江苏省徐州市、扬州市、南京市的实地调查数据,对农户贷款保证保险参与情况以及信贷获得情况进行描述性分析。通过研究分析发现,贷款保证保险对农户的正规金融偏好具有正向影响,投保贷款保证保险有助于农户获得更多的正规信贷配给。据此,本研究建议加大对贷款保证保险的宣传力度,结合地区特征实施差异化的贷款保证保险制度,完善农户征信系统,使贷款保证保险进一步发挥作用,提升农户正规信贷可获得性。

关键词:

贷款保证保险;正规金融;信贷配给

中图分类号:[S-9]

文献标识码:A

DOI:1019754/jnyyjs20200630053

引言

农业信贷与农业保险的互动机制很早就受到国家的大力支持。据刘福毅等介绍,在我国,以保险公司为主导的贷款保证保险试点起始于20世纪80年代,早在1988年,中国人民保险公司湖南省分公司就已在湖南郴州、株洲、湘潭3市陆续开展试点[1]。21世纪以来,贷款保证保险试点工作逐渐转向以政府引导为中心,政府对“政银保”模式下的涉农贷款保证保险支持不断增大。2009年,中央1号文件首次提出了“探索建立我国农村信贷和农业保险相结合的银保互动机制”[2];2009年9月,城乡小额贷款保证保险试点在浙江宁波正式启动。

2014年8月5日,国务院出台《关于多措并举着力缓解企业融资成本高问题的指导意见》(国办发〔2014〕39号),提出了积极探索农业保险保单质押贷款,开展信贷和保险合作模式的思路[3]。贷款保证保险使用创新的手段尝试解决农户信贷约束,在已有涉农贷款保证保险文献中,李文中结合该险种在我国的发展情况,指出了其保证担保业务的本质[4]。林乐芬、何婷的文章概括总结了当下“政银保”模式下贷款保证保险的概念,指出涉农贷款保证保险是银保互动下以贷款风险为对象的一种创新产品[5]。不同学者对贷款保证保险的成效和后续发展有着不同的见解。高琦将我国保证保险业务特征概括为发展时间尚短,规模较小,不同地区保证保险的发展在数量和质量上都有较大差异,且主要为政府主导的试点形式,因此是否可以普遍推广尚不明晰[6]。董晓林等认为,银保互动并未受到国家相关政策的明显推动,贷款保证保险的开展使农户的信贷配给一定程度上得到缓解,但违约风险的存在阻碍了贷款保证保险实现既定目标[7]。林乐芬、何婷认为,涉农贷款保证保险在理论和制度安排上能部分弥补信贷市场的信息不对称性,降低银行等金融机构对抵押品或担保物的要求,起到缓解信贷约束的作用[5]。

而关于我国的农户信贷渠道选择的情况,程郁等和Calum G. Turvey等指出,选择非正规信贷渠道获取资金的农户依旧过半,即使相关涉农正规金融机构对农村的金融供给持续增加[8]。赵学军证实,农村信用合作化的发展推动了农户信贷渠道由以私人借款为主的非正规金融向正规金融机构转变[9]。究其原因,丁志国等认为农户对于融资渠道的选择主要受到家庭基本特征、信贷环境、社会资本以及信贷需求的影响[10]。赵建梅、刘玲玲从供给方和需求方的角度出发,发现农户对正规金融的选择不仅受到金融配给方面的数量约束,更受到金融需求方自身的风险约束[11]。

已有的研究表明,农户向正规金融机构融资的过程中存在着一些亟待解决的问题,如信息不对称、贷款准入门槛高、融资隐性成本高、农业生产周期和贷款期限错配以及农户自身受教育水平低。同时,马磊认为农户的借贷需求往往来源于消费而非扩大再生产,这也降低了正规金融机构对农户贷款的意愿,导致农户通过正规渠道融资的困难程度大大地增加[12]。

1农业保险贷运作机制

江苏省积极响应中央政策,于2014年10月开展涉农贷款保证保险试点工作。2016年7月15日,江苏省财政厅与邮储银行江苏省分行、人民财产保险江苏省分公司举行“农业保险贷”业务合作签约仪式。省财政厅在《关于进一步完善促进金融业创新发展若干意见相关政策的通知》中介绍到,“农业保险贷”是以農业保险保单质押为基础,通过省级财政资金提供增信措施,带动金融机构为农业生产经营主体提供易获得、低成本的惠农金融服务。具体运作机制如下图1所示。

以2016年开始的第1期为例,省财政厅牵头设立规模为6600万元的“资金池”,其中600万为续贷周转基金,6000万为风险代偿基金带动6亿元专项贷款,用于补偿开展“农业保险贷”业务可能产生的贷款损失风险及保险理赔超赔部分,并委托第三方机构对“资金池”进行托管。对于有资金需求的农户,其已购买人保财险的农业保险且符合其它条件,可向人保财险申请购买贷款保证保险,同时向邮储银行当地网点提出贷款申请。两边审批独立进行,均通过后借款人可以凭贷款保证保险的保单原件和农业保险赔偿权益转让书与邮政储蓄银行签订贷款合同并获得贷款资金。若贷款本息在贷款到期或邮政储蓄银行宣布贷款提前到期30d后仍未被足额偿还,人保财险将按照合同规定向邮政储蓄银行进行赔付。人保财险理赔后,由邮政储蓄银行、人保财险双方共同合作追偿,追偿到的款项扣除追偿费用、偿还逾期贷款本息后,余款依照邮政储蓄银行、人保财险和“资金池”三方实际承担比例进行返还。

概括来说,该模式下“涉农贷款保证保险”利用农业保险相关数据有效筛选出优质客户,以农业保单质押为基础,解决农户抵押物缺乏与无担保人的问题,并通过建立“农业保险贷风险代偿补偿资金池”提供增信措施。人保财险独立审核投保人资质,邮储银行独立审贷,在机制设计上防范风险。该险种充分发挥邮政储蓄银行和人保财险网点多、信息广的优势,并建立内部考核和激励机制,以促进服务的推广。

2贷款保证保险具体开展情况

21江苏整体开展情况

2016年7月—2019年8月,3a来江苏省已有1900余户农户投保贷款保证保险,累计保额达38亿元。开展情况存在区域性差异,苏北、苏中地区开展情况优于苏南地区。业务开展以来保额总量排名前3的城市依次为南通市、徐州市、连云港市,而苏州、无锡等地区参保人数与保额总量则近乎为零。

22徐州市丰县开展情况

贷款保证保险业务在徐州市的开展稳中有进。截至2019年8月,徐州市累计完成310笔贷款保证保险业务,累计发放农业贷款达4535万元,户均146万,其中2018年96笔,保额达1404万元;2019年截至调研时(2019年8月)参与业务的农户共60户,保额达879万元。徐州市贷款保证保险业务的推广较其它地市具有力度大、覆盖广的特点。除基本的宣传外,人保财险徐州分公司于每年3月、4月和11月在徐州市各县各区组织开展贷款保证保险推介会,邀请众多农户参与,为其介绍贷款保证保险,大大提升徐州地区农户对贷款保证保险的了解程度。

丰县是徐州开展情况较好的县区。丰县为省级贫困县,当地农户以种植苹果、桃、水稻、小麦为主,土地流转较为普遍,部分农户种植面积大、数量多,对资金要求较高,具有贷款需求。截至调查时,丰县在2019年已开展了22笔贷款保证保险业务,占徐州开展数目的3667%。在信贷渠道的选择上,农户对民间借贷基本持否定态度,但对银行的信任程度整体较高,认为目前农户获得用于务农活动的贷款比较容易。农业保险普及度高,且补贴力度大。以上因素为贷款保证保险业务的成功开展提供了较大帮助。

3贷款保证保险对农户信贷渠道选择的影响分析

31数据来源

此次实地问卷调查工作在中国人民财产保险江苏省分公司的帮助下,笔者于2019年8月和2020年1月在江苏省徐州市丰县、扬州市宝应县及南京市江宁区进行的实地调研数据。在抽取农户样本时,笔者按照《江苏统计年鉴2019》地区生产总值(2018年)由高到低排序且均分为3组,在各组中抽取1个县/区,考虑数据的可得性,在每个县/区选取2个乡/镇,每个乡/镇抽取1个村庄,随机向农户发放问卷。共发放调查问卷58份,收回问卷52份,其中有效问卷49份。

32描述性统计分析

321基本情况

3211户主及农户家庭情况

在接受调查的农户中,户主为男性的比例较高;平均年龄4747岁,于25~34岁、35~44岁、45~54岁、55~64岁、65岁及以上5阶段的人数各为10、8、17、10、4人,可见样本年龄整体偏大;平均受教育年限为882a,受教育水平最高为中专,最低为小学,其中受教育水平为中学水平的样本占比5714%;固定资产价值整体较低,固定资产价值小于10万的农户占总样本的4898%,这些农户的固定资产多为农机设备,可用于抵押担保的固定资产近乎没有;社会关系较为简单,7347%的农户没有在政府、金融机构工作的亲戚朋友;受调查农户的收入来源整体较为单一,6939%的农户收入全部来源于农业经营,仅1836%的农户每年的非農业年收入在10万元以上。

3212户主农业经营情况

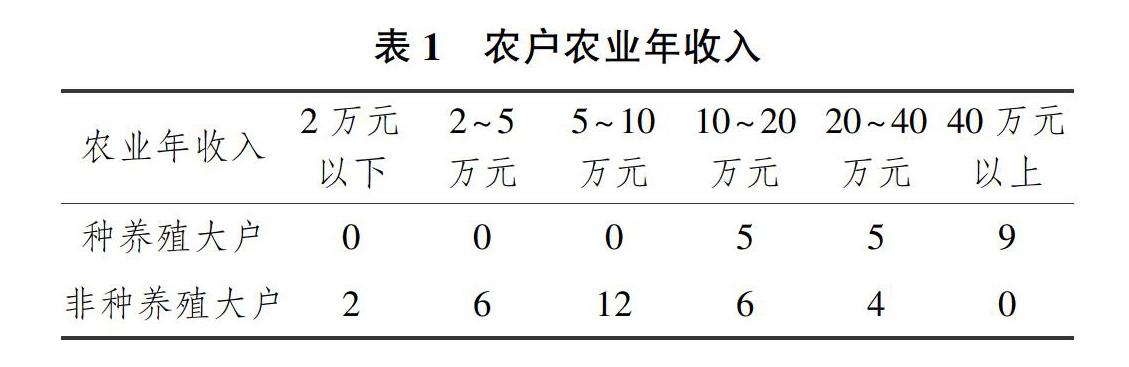

样本农户中,从事粮食作物种植、经济作物种植和水产养殖的农户各占比5102%、4286%、612%。以粮食作物种植面积667hm2以上、经济作物333hm2以上、水产养殖267hm2以上为标准,满足其一即认为是种养殖大户,则样本农户中共有19户为种养殖大户,占比3878%。4694%的样本农户参与了农合组织,其中种养殖大户占比8261%。样本农户的农业年收入差距较大,由表1可见,种养殖大户的农业年收入均高于10万元,且在样本农户中农业年收入为40万元以上的均为种养殖大户。

322信贷情况

3221农户正规信贷需求及信贷获得情况

样本农户中,共有13户有正规信贷需求,占比2653%。其中11户获得了正规金融机构的农业贷款,满足了其部分或全部资金需求;2户未获得正规金融机构的农业贷款,其原因是缺乏抵押物和担保人因而没有选择向金融机构申请贷款。

3222信贷渠道偏好情况

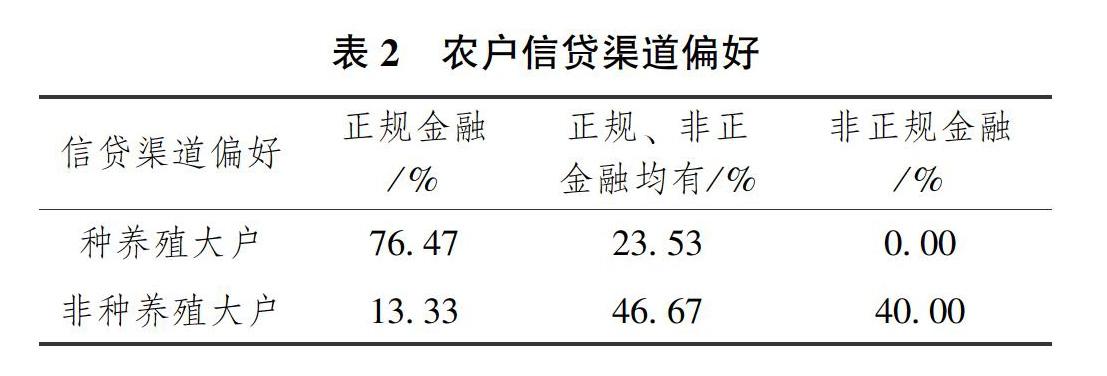

通过对样本农户的调查可以看出,种养殖大户的信贷渠道偏好中正规金融占比7647%,而未听说过贷款保证保险的农户的信贷渠道偏好中正规金融仅占比1333%,远小于非正规金融的40%。可见种养殖大户整体的信贷渠道偏好相比非种养殖大户更倾向于正规金融。

33影响分析

331贷款保证保险参与情况

在所调查的49位农户中,共有7位农户参与过贷款保证保险,占比1428%。7位农户均为种养大户,在所调查的17位种养大户中,参与过贷款保证保险的农户占比达4118%。

332贷款保证保险参与行为对农户正规信贷需求及信贷渠道偏好的影响分析

通过对样本农户的调查可以看出,对贷款保证保险了解的农户信贷渠道偏好中正规金融占比7778%,而未听说过贷款保证保险的农户信贷渠道偏好中正规金融仅占比25%,远小于非正规金融的40%。

由表4可知,在有正规信贷需求的样本中,参与贷款保证保险后信贷需求完全满足的情况占比为8571%,而未参与贷款保证保险的农户信贷需求完全满足占比仅为3333%,后者比例明显小于参与前者。通过对有正规信贷需求的农户是否参与贷款保证保险和农户正规信贷获得数额的统计数据做独立样本T检验,得到t值为0543,且在1%的水平上显著,说明参与贷款保证保险对农户正规信贷获得数额有显著的促进作用。

4现存问题与建议

从江苏地区贷款保证保险的开展情况来看,政策对其所起到的推动作用尚不明显。贷款保证保险合约使得农户可以通过正规金融获得更大的农业贷款数额,了解贷款保证保险的农户相对有更强的正规金融偏好,但其对农户的正规信贷需求的刺激作用尚不明显。为解决以上问题,本文给出如下几点建议。

加大对贷款保证保险的宣传力度,创新宣传普及形式。虽然涉农贷款保证保险已覆盖江苏省各个地市,但农户的参保率并不高,调研结果发现,近80%的农户对涉农贷款保证保险缺乏了解。因此银行与保险公司应增强对农户生产经营情况、信贷情况等信息的了解程度,进行客户筛选以便精准推介。银行与保险公司应采用激励手段促进各地区业务落实,扩大农户了解与参与业务的途径,落实农户融资困难问题的解决方案。

在不同地域实施差异化的涉农贷款保证保险制度。如,在开展情况较差但当地经济较为发达的地区,应加大宣传提高农业保险的覆盖率,结合当地经济发展水平适当调高单户实际可贷农业贷款额度上限;在开展情况较好但经济较为落后的地区,适当降低保费费率使其更具有竞争力。

完善农户征信系统,建立更为综合全面的评估体系。银行、保险公司与政府可以通过合作开发信用数据平台、涉农贷款APP等更加全面高效地筛查农户资信情况,降低业务开展时各主体间因信息不对称产生的成本及风险。

参考文献

[1]

刘福毅,庆建奎.中小企业融资、担保圈风险与保险创新:寿光贷款保证保险实践[J].金融发展研究,2014(10):67-71.

[2]中华人民共和国国务院.中共中央国务院关于2009年促进农业稳定发展农民持续增收的若干意见[Z].2008-12-31.

[3]中华人民共和国国务院.关于多措并举着力缓解企业融资成本高问题的指导意见[Z].2014-08-05.

[4]李文中.小额贷款保证保险在缓解小微企业融资难中的作用——基于银、企、保三方的博弈分析[J].保险研究,2014(02):75-84.

[5]林乐芬,何婷.乡村振兴背景下银保合作金融创新研究——基于江苏涉农贷款保证保险试点情况调查[J].学海,2019(01):178-187.

[6]高琦.小额贷款保证保险发展制约因素及对策研究——基于四川的比较分析[J].西南金融,2015(10):61-65.

[7]董晓林,冯韵,管煜茹.贷款保证保险缓解农户信贷配给了吗[J].农村经济,2018(03):58-64.

[8]程郁,罗丹.信贷约束下农户的创业选择——基于中国农户调查的实证分析[J].中国农村经济,2009(11):25-38.

[9]赵学军.华北农户借贷渠道变迁之管窥——基于“无锡保定农村调查”系列资料(1930—2010)的分析[J].中国经济史研究,2013(04):128-139,176.

[10]丁志国,徐德财,覃朝晖.被动选择还是主观偏好:农户融资为何更加倾向民间渠道[J].农业技术经济,2014(11):52-64.

[11]赵建梅,刘玲玲.信贷约束与农户非正規金融选择[J].经济理论与经济管理,2013(04):33-42.

[12]马磊.中国农村非正规金融研究述评——经济学与社会学的视角[J].现代经济探讨,2019(04):54-58.

(责任编辑李媛媛)