企业重组对2019年中国钢铁产业集中度指标的影响

2020-06-28李拥军

李拥军

目前我国通用的钢铁工业集中度指标采用的是粗钢集中度指标。粗钢产量千万吨级钢铁企业的兼并重组对粗钢集中度指标的子项产生影响。本文将评估企业重组对2019年钢铁产业粗钢集中度指标的影响程度。

一、近2年粗钢集中度指标确定

据2019年12月《中国钢铁工业统计月报》,2019年粗钢产量前5家钢铁企业粗钢产量合计为25162.33万吨,占全国粗钢产量的比重为25.25%;前10家钢铁企业粗钢产量合计为36468.53万吨,占全国的比重为36.6%;前15家钢铁企业粗钢产量合计为43488.32万吨,占全国的比重为43.65%。

2018年粗钢集中度指标计算因母项差异出现两种情况。一种情况是将2018年12月《中国钢铁工业统计月报》所发布的2018年全国粗钢产量(92826.44万吨)作为2018年粗钢集中度指标的“母项”,则2018年粗钢产量前5家钢铁企业粗钢产量占全国粗钢铁产量的比重为23.51%;前10家钢铁企业粗钢产量占全国的比重为35.26%;前15家钢铁企业粗钢产量占全国的比重为43%。据此,2019年前5家、前10家、前15钢铁企业粗钢集中度指标分别比2018年提高了1.74个百分点、1.34个百分点、0.65个百分点。

另一种情况是根据2019年12月《中国钢铁工业统计月报》所发布的去年同期(即2018年)全国粗钢产量作为2018年粗钢集中度指标的“母项”,去年同期(即2018年)粗钢统计产量与当年(2019年)粗钢统计产量在粗钢生产企业统计个数以及个体企业统计范围上具有一致性,因此称为同口径统计。2019年12月《中国钢铁工业统计月报》所公布的去年同期(即2018年)粗钢年产量为91998.31万吨,2018年12月《中国钢铁工业统计月报》所发布的2017年当年粗钢产量为92826.44万吨,二者相差828.13万吨,即以2019年12月《中国钢铁工业统计月报》为依据所计算出的2018年粗钢集中度指标相对偏高一些。

以2019年12月《中国钢铁工业统计月报》所发布的2018年粗钢产量作为2018年粗钢集中度指标母项,则2018年前5家钢铁集团粗钢产量占全国总产量的比重为23.72%;前10家钢铁企业集团粗钢产量占全国总产量的比重为35.58%;前15家钢铁企业集团粗钢产量占全国总产量的比重为43.38%。在企业数量同口径的情况下,2019年前5家、前10家、前15钢铁企业粗钢集中度指标同口径分别比2018年提高了1.53个百分点、1.02个百分点、0.27个百分点。

通过对2019年、2018年粗钢集中度指标的对比,可知前5家钢铁企业粗钢集中度指标提升幅度最大,无论2018年粗钢集中度指标以何种口径计算,2019年前5家钢铁企业粗钢集中度指标至少提升了1.5个百分点。而前10家钢铁企业粗钢集中度指标最多提升了1.3个百分点,前15家最多提升了0.65个百分点,表明前5家、前10家、前15家钢铁企业粗钢产量提升幅度是不一致性的,揭示出2018年企业重组在不同规模的企业中进展情况是有差异的,强强重组更突出一些。

二、中国宝武调整2018年粗钢初始产量的原因

钢铁企业在报送2019年粗钢产量时,还要同步报送本企业2018年粗钢产量。对粗钢产量500万吨以上的企业2018年粗钢产量进行梳理,发现仅有中国宝武钢铁集团有限公司(以下简称“中国宝武”)在2019年12月《中国钢铁工业统计月报》中报送的“去年同期粗钢产量(即2018年)”与该企业在2018年12月《中国钢铁工业统计月报》中报送的“本年粗钢产量(即2018年)”存在差异。中国宝武2019年12月《中国钢铁工业统计月报》中的2018年粗钢产量(统称为“2018年粗钢调整产量”)比2018年12月《中国钢铁工业统计月报》中的本企业2018年粗钢产量(统称为“2018年粗钢初始产量”)高出2569万吨。中国宝武2018年粗钢调整产量高于2018年粗钢初始产量,主要源于以下两方面因素:

一是2019年5月,中国宝武和安徽省国资委签订了关于重组马钢(集团)控股有限公司(简称“马钢集团”)的无偿划转协议。根据协议,安徽省国资委向中国宝武无偿划转其持有的马钢集团51%的股权。这意味着中国宝武将直接持有马钢集团51%的股权,并通过马钢集团间接控制马钢股份45.54%的股份,马钢集团由此成为中国宝武控股的子公司。2019年下半年,中国宝武将马钢集团产量并入本企业产量统计范围。在进行产量同比时,中国宝武同步将马钢集团2018年产量并入中国宝武2018年产量当中。马钢集团2019年粗钢产量1984万吨,中国宝武控股马钢集团,相当于粗钢产量规模直接增长了近2000万吨。

二是2019年12月,中国宝武与重庆钢铁股份有限公司(简称“重庆钢铁”)实际控制人四源合股权投资管理有限公司(简称“四源合”)签署了《意向书》,《意向书》明确中国宝武指定其全权控制的具有私募基金管理人牌照的法律实体受让四源合投资持有的全数四源合(重庆)钢铁产业发展股权投资基金合伙企业(简称“产业发展基金”)普通合伙人财产份额。中国宝武控制的法律实体将成为产业发展基金的执行事务合伙人及基金管理人,中国宝武因此成为重庆钢铁的实际控制人。中国宝武于2020年1月将重庆钢铁2019年全年产量纳入到中国宝武2019年产量统计范围。在进行产量同比时,中国宝武同步将重庆钢铁2018年产量并入中国宝武2018年产量当中。重庆钢铁2019年粗钢产量672万吨,中国宝武控股马钢集团,相当于粗钢产量规模直接增长了近700万吨。

三、关于中国宝武粗钢增量分析

为了准确地分析钢铁企业不同条件下的粗钢产量变化对钢铁产业集中度的影响程度,我们将企业重组中居于主体地位的钢铁企业(亦称为重组企业)年度粗钢产量的增量分为两种类型,一种类型为年度粗钢生产规模增量,另一种类型为年度粗钢净产量增量。

(一)年度粗钢生产规模增量

年度粗钢生产规模增量涵盖了重组企业因兼并重组其他企业所增加的粗钢产量,同时涵盖了重组企业因生产率提高、新增设备等因素所增加的粗钢产量。年度粗钢生产规模增量计算公式如下:

2019年度粗钢生产规模增量=2019年重组企业粗钢产量(重组后)-2018年重组企业粗钢产量(重组前)

中国宝武2019年度粗钢生产规模增量2804.33万吨,其中重组马钢集团增长了1984万吨。马钢集团粗钢年产量规模超过了中国宝武先前下属各生产基地的粗钢产量规模;重组重庆钢铁增长了672万吨。通过企业重组,中国宝武2019年粗钢产量规模增长了2656万吨,产量规模增幅达39.39%。

(二)年度粗钢净产量增量

年度粗钢净产量增量只涵盖了重组集团、被重组企业因生产率提高、新增设备等因素所增加的粗钢产量。2019年12月《中国钢铁工业统计月报》所反映的各钢铁企业粗钢产量增量多为年度粗钢净产量增量。年度粗钢净产量增量计算公式为:

2019年度粗钢净产量增量=2019年重组企业粗钢产量(重组后)- 2018年重组企业粗钢产量-2018年被重组企业粗钢产量

中国宝武2019年度粗钢净产量增量为235.33万吨,但同比增幅仅为2.53%,落后全国粗钢产量增幅5.77个百分点,表明中国宝武是难以通过净增产的方式实现产量规模的大幅增长。

当前任何一个钢铁企业都难以通过增加钢铁固定资产投资的方式在一年内新建一个年产钢2600万吨的生产基地。中国宝武重组案例再一次表明企业重组是当前钢铁企业的粗钢产量规模实现大幅度增长的唯一途径。

四、近2年粗钢年产量前15家钢铁企业情况

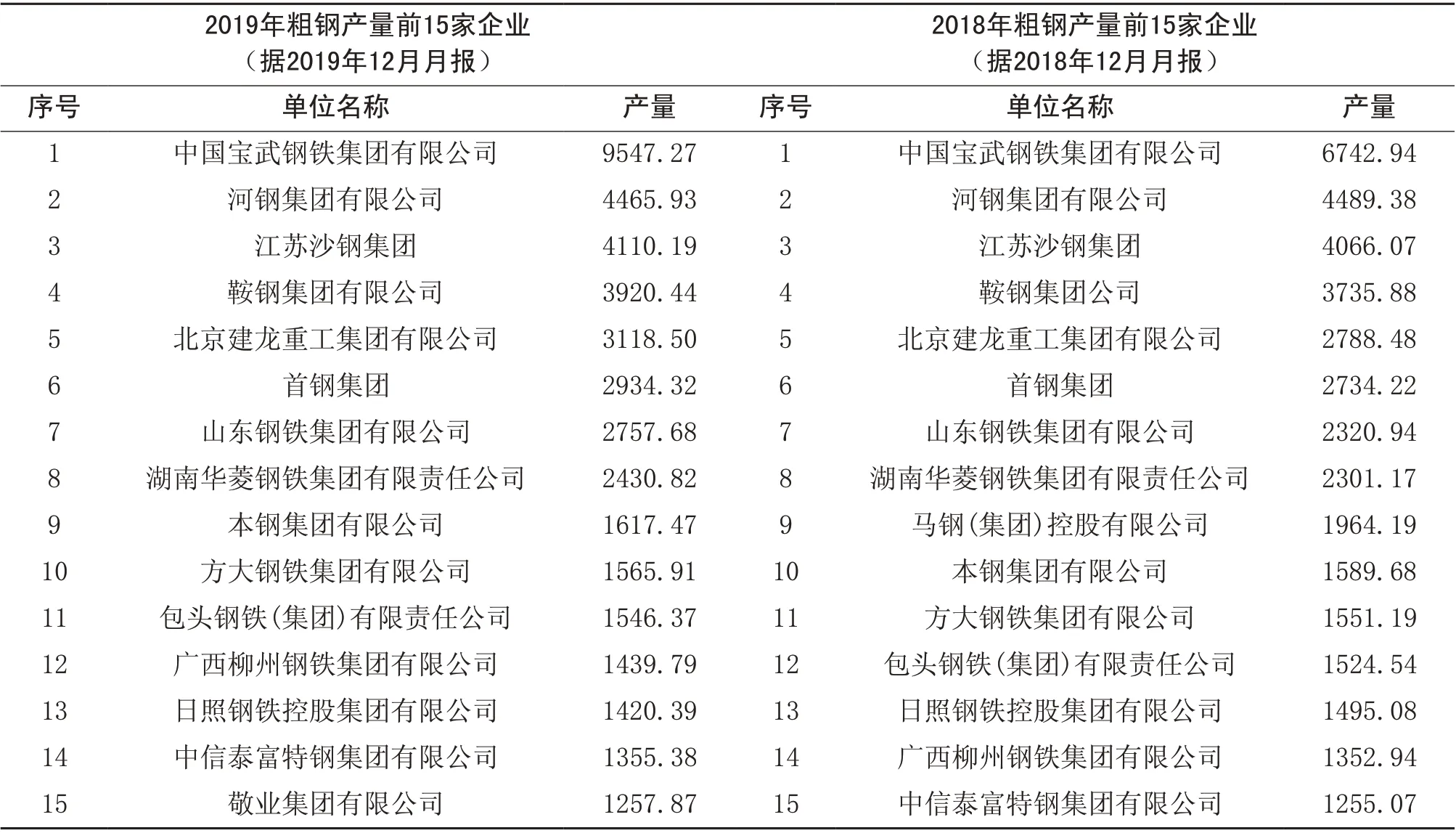

根据2019年12月《中国钢铁工业统计月报》,2019年粗钢产量前15家钢铁企业名录见表1。

2019年粗钢产量前15家的企业名单与2018年相比略有变化。2018年粗钢产量排名第9位的马钢集团产量在2019年并入中国宝武产量统计中,不再作为单独的产量统计对象。马钢集团退出粗钢产量排名,从而使敬业集团有限公司在2019年粗钢产量排名中得以上升至第15位。

近2年,粗钢产量前8名企业排序未发生变化。马钢集团退出粗钢产量排名,使第9名后的部分企业粗钢产量排名略有调整,如本钢集团有限公司、方大钢铁集团有限公司、包头钢铁(集团)有限责任公司、中信泰富特钢集团有限公司2019年粗钢产量排名得以依次提高1个位次。日照钢铁控股集团有限公司由于粗钢产量减产74.69万吨,2019年粗钢产量排名与2018年相同,而广西柳州钢铁集团有限公司因增产86.85万吨,2019年粗钢产量得以超过日照钢铁控股集团有限公司,2019年粗钢产量排名得上升至第12位(提高了2个位次)。

表1 2019年、2018年粗钢产量前15家钢铁企业 万吨

五、企业重组对粗钢集中度指标的影响

2019年粗钢产量前15家企业仅有中国宝武的统计口径较2018年有所扩大。假设中国宝武没有发生企业重组事件,则2019年中国宝武粗钢产量调整为6891.39万吨,马钢集团作为独立的产量统计单位,2019年粗钢产量为1983.53万吨,排名第9位。据此,对2019年粗钢产量前15家企业排名做出调整,敬业集团有限公司退出了前15名行列,见表2。

调整后的前5家、前10家、前15家钢铁企业粗钢产量分别为21971.19万吨、32926.25万吨、40254.09万吨,占全国粗钢产量比重分别为22.05%、33.05%、40.40%。这意味着企业重组组使2019年前5家、前10家、前15家钢铁企业粗钢产量集中度分别较“假定未重组的集中度指标”提升了3.2个百分点、3.56个百分点、3.25个百分点。

剔除企业重组因素的2019年前5家、前10家、前15家钢铁企业粗钢产量集中度较2018年分别下降了1.46个百分点、2.22个百分点、2.59个百分点。表明中国宝武的企业重组行为,不仅避免了2019年粗钢集中指标下降,同时使2019年粗钢集中指标得到了较大幅度的提升。

六、推进企业重组是提高粗钢集中度指标的关键路径

今后很长一段时期钢铁需求难有大的增长,多数企业受需求因素影响,粗钢净增产步伐将会放慢,部分企业甚至会出现减产。在这样的大背景下,要大幅提高粗钢集中度指标,只有推进企业重组。2019年中国宝武对马钢集团、重庆钢铁的重组,再次使企业重组成为提高粗钢集中度指标的主要影响因素。当前,我们更需要激发并保护重组企业的重组动力,更需要扎实推进重组后企业资源的充分整合,使更多的企业重组能够转化为实质性重组,对内做到企业内部资源的充分整合,对外形成有效的市场协同与竞争合力,使企业重组的社会效益、企业效益得到充分的提升,从而不断促进钢铁行业组织结构的优化。

假设前10家企业粗钢集中度指标要提高至2011年水平(49.2%,为2007年以来最大值),即在现有集中度水平上提高12.6个百分点,则前10家企业粗钢产量合计值要达到48058.29万吨,粗钢产量要再提高11589.76万吨,相当于每个企业再增产1158.98万吨,这意味着前10家企业要在现有粗钢产量规模的基础,需要重组4-5家粗钢年产量规模为200万吨左右的企业,只有这样,前10家钢铁企业粗钢年产量平均规模方能达到4805.83万吨;假设前15家企业粗钢集中度指标要提高至2011年水平(58.1%,为2007年以来最大值),即在现有水平上再提高14.45个百分点,则前15家企业粗钢产量合计值要达到56784.16万吨,即粗钢产量要再提高13295.84万吨,相当于每个企业再增产886.39万吨,这意味着前10家企业要在现有粗钢产量规模的基础,需要重组3-4家粗钢年产量规模为200万吨左右的企业,只有这样,前15家钢铁企业粗钢年产量平均规模方能达到3785.61万吨。

表2 剔除重组因素后2019年粗钢产量前15家钢铁企业 万吨

上述分析表明,要达到2011年粗钢集中度指标,前10家企业需要重组4-5家粗钢年产量规模为200万吨左右的企业,这对每一家企业来讲都是一个非常艰巨的任务。况且每一次重组都会涉及税收、人员安置等多种社会因素,这也是任何一个企业所无法独立完成的,需要各级政府给予切实的支持。可以讲,提高前10家钢铁企业粗钢集中度指标是需要从两个基本点上发力,一是要培育一批具有突出竞争优势、有发展前景的企业作为企业重组中的重组方,二要为这些企业的跨区域兼并重组提供相关的政策支持和良好的市场环境。