群星闪耀时:半导体产业并购之路

2020-06-24符胜斌

符胜斌

半导体始终是中国电子产业的短板,极度依赖进口。为摆脱受制于人的局面,中国半导体企业从2014年起,开始由内生增长模式转向内生增长与外延并购相结合的模式,这一产业随之掀起了一波并购高潮,逻辑清晰,路线图明确,极大补充和完善了产业链,众多公司也得以快速成长为闪耀天空的群星。

中国半导体产业的迅猛增长,引起行业领先国家的警觉。从2016年开始,诸多跨境并购项目纷纷折戟,浪潮渐退,企业再一次走到了选择发展模式的路口。与以往不同的是,此时的中国半导体产业已积蓄了巨大的突破势能。再出发,勇立潮头,势在必然。

半导体产业可称中国从制造大国升级为制造强国的一大“命门”,无论是设计、制造,还是封装测试、设备材料,都全面落后于世界先进水平。上至国家,下至企业,为跨过这个“命门”奋斗了半个多世纪。

迄今为止,中国半导体整个奋斗过程可以分成两个阶段,对应两种模式。

第一阶段是从上世纪50年代至2014年,发展模式以内生增长为主,依靠自身的投资和积累追赶世界先进水平,其中的佼佼者有中芯国际、华为海思等。

第二阶段是2014年至今,发展模式是内生增长与外延并购相结合,中国半导体行业的并购数量、体量明显增加,大型并购接连发生。

经过两阶段发展,中国半导体产业整体实力显著增强。1999-2018年,半导体上市公司资产由76.8亿元增长至5212.2亿元,增长约68倍;收入由31.6亿元增长至2575.6亿元,增长约82倍。

这些数据所代表的110余家半导体上市公司,以及以华为为代表的诸多未上市公司,犹如闪耀在夜空的群星,见证历史,创造未来。

破题:潮水渐起

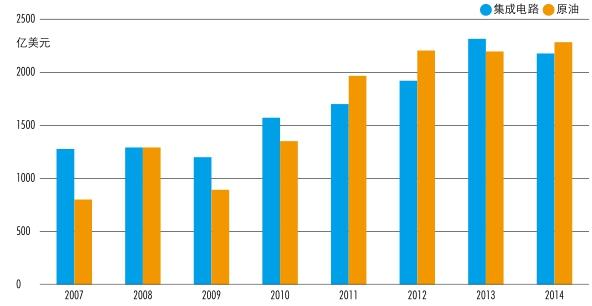

半导体是中国极度依赖进口的产业之一。集成电路进口额位列中国进口商品额前列,与原油不相上下,并在2013年突破2000亿美元,行业发展背上了沉重的经济负担(图1)。

为摆脱这一困境,政府、企业、个人等各个层面进行了艰辛的努力和卓越的奋斗,但最终效果不尽如人意。2009年,中芯国际因专利问题败诉台积电,赔偿后者3.75亿美元,并向后者让渡10%的股份;三大国产CPU“方舟、众志、龙芯”的芯片研发基本以失败告终等,给半导体产业的发展蒙上厚重的阴影。

图1:2007-2014年集成电路与原油进口额(亿美元)

人才、资金、机制和产业链配套能力四者之间能否实现有效协同,成为半导体行业备受质疑的焦点。

转机发生在2014年。

2014年9月24日,国家集成电路产业投资基金(简称“大基金”)成立。大基金由财政部、国开金融、中国烟草、中国移动等数家实力雄厚的投资人出资成立,规模达千亿。设立大基金的目的,是以市场化运作、股权投资的方式,扶持行业龙头企业和优秀公司,借助资本市场的力量实现芯片国产破题。

大基金成立后首个大规模投资发生在2015年2月,大基金联合国开行,与紫光集团签署合作协议。大基金向紫光集团集成电路等业务板块投资100亿元,国开行提供200亿元授信额度,支持紫光集团在集成电路业务领域的发展。

紫光集团是中国半导体行业大型并购的领先者和弄潮儿。早在2013年,紫光集团就相继以 18亿美元和9亿美元的代价,私有化美股上市公司展讯、锐迪科。展讯和锐迪科的主要业务是芯片的研发和设计(IC),分列当时中国IC设计行业的第二、第三位。紫光集团收购两家公司的主要意图是将二者整合成紫光展锐,并以此为基础发力集成电路业务。

除此之外,当时中国半导体行业的其他并购,规模不大。大型并购的主要发起方是中国台湾地区半导体公司和外国投资者,比如2010年,德州仪器以12亿元对价收购中芯国际一座8寸芯片厂及封装测试厂;联发科技2012年以1150亿元新台币对价吸收合并开曼晨星半导体公司等。

此时,中国大陆地区半导体公司对资本运作、并购重组尚无清晰的规划。

成势:高潮迭起

进入2014年,中国半导体公司的并购重组突然呈现出井喷之势。

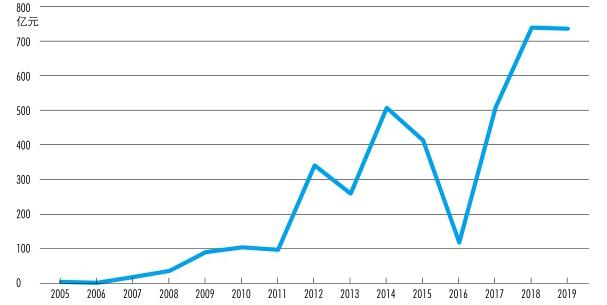

2014年,中国半导体行业的并购交易金额达到创纪录的506.92亿元,几乎是2012年258.96亿元的两倍,更是远超此前年度交易规模。2015年,中国半导体行业的并购交易规模仍处于高位,并且2014-2015年所发生并购交易的余波还持续延伸到2019年(图2)。

许多影响巨大的并购也发生在这两个年度,比如长电科技要约收购新加坡上市公司星科金朋、华创投资私有化纳斯达克上市的图像传感器巨头豪威科技OmniVision等(表1)。

这段时期内的并购交易,具有如下特点。

一是交易主体以中国大陆地区半导体公司为主。2014年以后,与中国半导体产业相关的并购,基本上是中国半导体公司作为收购方主导进行。这些收購主体既有上市公司,也有产业集团、大型基金、地方基金和武岳峰资本等产业基金。

二是跨境并购交易明显增多。2014年506.92亿元并购交易额中,跨境并购交易金额达184.11亿元,占比36.32%,无论是绝对交易额,还是相对占比,都居近10年的高位。

三是交易范围进一步拓宽。从并购标的所处的细分行业来看,既有处于封装测试领域的企业,也有从事设计、设备制造业务的公司,几乎涵盖了半导体全产业链。在股权收购比例上,既有控股,也有参股,灵活多样。

四是交易方式进一步丰富,并突出与资本市场的结合。此阶段并购的主流思路是依托资本市场进行资本运作。采取的主要方式,一是上市公司设立并购基金直接进行收购,二是其他资本先设立并购基金收购标的公司,继而将标的公司注入上市公司。采取这种方式便于撬动杠杆资金以及为资金提供退出通道。

半导体行业是资金密集型行业,并购交易规模大,企业“单打独斗”难以形成持续发展局面,因此需要借助各种资本的力量。并购基金就是一种很好的杠杆撬动工具。各类资本出资设立并购基金,既实现了分散投资的目的,也起到了风险共担的作用。完成收购后,并购基金再将并购标的注入上市公司,并购基金各投资主体得以退出。

图2:2005-2020年4月中国半导体行业并购交易金额

表1:中国半导体行业10大跨境并购(亿美元)

在助力产业并购的同时,并购基金的财务投资者也录得不菲的收益。以大基金为例,据不完全统计,大基金对外投资约1380亿元,累计投资76家公司,其中向22家上市公司投资近330亿元。截至2020年4月20日,大基金持有上市公司股份的市值已上升至900亿元,账面投资回报率约为1.8倍,其中IPO前投资项目(Pre-IPO)回报率最高(表2)。

五是取得一定的交易成果。在芯片设计领

域全球排名前50 的公司中,2009年仅有华为海思1家。到2017年,已有10家中国企业进入榜单。呈现快速追赶之势,其中就包括了紫光、华大、兆易创新等新势力。

尽管如此,芯片设计领域,中国企业的实力仍待提升,绝非简单借助并购可以实现弯道超车。

而在封装测试领域,并购重组则能够发挥更大的作用。通过并购缔造了长电科技、通富微电、华天科技等一批全球封测领先企业,3家公司在细分市场占有率均跻身全球前十,市占率合计超过20%,其中长电科技位列全球第三(表3)。

长电科技取得现在的行业地位,与其2014年要约收购星科金朋密切相关。

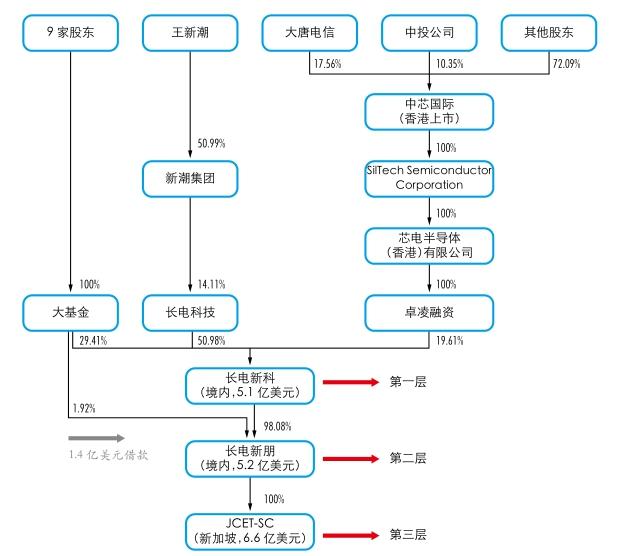

星科金朋当时是全球排名第四的封测公司,业务横跨新加坡、韩国、中国台湾、美国等地区。星科金朋被长电科技收购时,资产143.94亿元,营收98.27亿元。而长电科技同期资产仅为75.83亿元,营收51.02亿元。星科金朋的规模大致两倍于长电科技。为吞下这头“巨象”,长电科技设计了复杂的交易架构和路线,并成为后来者模仿的对象。

在交易架构上,长电科技联合中芯国际、大基金设立了三层收购主体,完成7.8亿美元收购资金的募资。

首先三家合计出资5.1亿美元,设立第一层合作公司长电新科。长电科技出资2.6亿美元(来源于2014年9月份所募集的12.5亿元资金)、大基金出资1.5亿美元、芯电半导体出资1亿美元。

紧接着,长电新科又与产业基金成立第二层合作公司长电新朋。为此,长电新科出资5.1亿美元,产业基金出资0.1亿美元,合计5.2亿美元。同时,大基金还向长电新朋提供总额1.4亿美元的贷款,并约定可以在合适时机实施债转股。

表2:截至2020年4月20日大基金投资上市公司情况(亿元)

表3:2018-2019年全球半导体封测前10强(亿元)

最后一步是长电新朋将5.2亿美元股东出资及1.4亿美元股东借款,合计6.6亿美元,注资到在新加坡设立的收购主体公司JCET-SC(Singapore)Pte. Ltd.。同时,中国银行向该收购主体出具了1.2亿美元的贷款承诺函(图3)。

长电科技通过这一系列架构设计,实际上以约1亿美元的出资撬动了6.8亿美元的资金,实现了对长电新科的控制,并在2015年10月正式完成对星科金朋的全面要约收购。

要约收购完成后,长电科技于2016年5月启动了大基金、芯电半导体的退出工作。长电科技以发行股份的方式收购大基金持有长电新科、长电新朋的股权,收购芯电半导体持有长电新科的股权;同时,长电科技向芯电半导体单方发行股份募资26.55亿元。

交易完成后,长电新科、长电新朋变为长电科技的全资子公司,同时大基金、芯电半导体成为长电科技的股东,分别持有其21.19%、31.7%股份,芯电半导体成为长电科技的第一大股东。

2014年并购“井喷期”的形成,主要是以下三方面原因促成。

首先是国家政策的支持。2014年前后,为支持半导体,尤其是集成电路产业的发展,国家相继出台了一系列鼓励政策,在资金、人才、土地、资本市场等方面给予了大力支持。

其次是产业发展规律使然。尽管半导体行业属于资金密集、技术密集型行业,但具体到细分领域,对资金、技术、劳动力要求并不一致。比如封测行业处于半导体产业链的末端,附加值相对较低,劳动密集程度相对较高,进入技术壁垒较低,给了中国大陆半导体公司快速进入和成长的机会。

图3:长电科技三层收购主体架构

最后是全球半导体行业巨头之间并购带来的机会。在中国半导体行业并购方兴未艾的同时,全球半导体行业的并购也进入了一个高潮期。调查研究机构 IC insights 数据显示,2015-2016年全球半导体并购交易金额分别为1033亿美元、985亿美元,合计近2000亿美元,是2010-2014年 5年并购交易总额126亿美元的8倍。

这些并购交易中不乏半导体行业巨头之间的合作,由此为满足反垄断审查,行业巨头不得不剥离部分资产,这些剥离资产衍生出相关并购机会。比如建广资产收购Ampleon的机会就来自于恩智浦(NXP)和飞思卡尔(Freescale)合并时,为获得监管部门认可,恩智浦剥离射频功率芯片业务而产生。

收紧:潮音回落

中国半导体行业的蓬勃发展,引起了行业领先者的警觉。

2016年11月,时任美国商务部长的普里茨克(Penny Pritzker)在华盛顿智库Center for Strategic Studies演讲时警告称,中国政府对半導体行业的大规模投资计划(即投资1500亿美元,到2025年前使中国制造的集成电路在国内市场的份额从当前的9%扩大至70%),有可能会扭曲全球集成电路市场,导致破坏性的产能过剩并扼杀创新。

半导体行业领先国家的警觉此前已有端倪,此次普里茨克的演讲,只不过是公开表明态度。

2015年7月,紫光集团向美国存储芯片制造商美光科技提出总额高达230亿美元的要约收购,但考虑到美国政府会出于对国家安全问题的“顾虑”阻止这笔交易,美光科技拒绝了紫光集团发出的要约。

类似的情形还发生在华润微电子对美国仙童半导体公司的收购上。仙童半导体公司是美国硅谷发展史的代表,由著名的“硅谷八叛逆”创建,其中就包括英特尔之父戈登·摩尔。2015年11月,美国半导体上市公司安森美(ON.O)向仙童半导体公司发出了每股20美元的要约收购。2016年1月,华创投资和华润微电子加入要约收购战局,将收购价格提高至21.7美元/股。

尽管如此,仙童半导体公司还是拒绝了价格更高的要约,原因也是担心美国外国投资委员会(CFIUS)可能以国家安全为由拒绝批准交易。

受外部环境变化的影响,从2016年开始,中国半导体行业的跨境并购逐渐变得步履艰难,海外扩张之路频频受阻(表4)。2016年并购交易金额直线下降至118亿元,较2015年的413亿元下降71.43%。

躁动:潮声再起

2017年后,半导体行业的跨境并购似乎又重现“辉煌”。先是建广资产在2017年以27.6亿美元代价收购安世半导体全部股权;紧接着,紫光集团在2018年以22.66亿欧元的代价收购法国芯片制造商Linxens全部股权。

与此同时,半导体行业的境内并购似乎也开始呈现方兴未艾的局面。2017-2019年半导体行业的并购交易金额分别达到508.69亿元、739.03亿元、735.75亿元,超过2014年并购“井喷期”506.9亿元交易规模。

但并购交易规模的上升,或许更多的是发展重压下的躁动与不安。

首先,这两起大型并购交易是在当时特殊的时间和机遇下达成的,较难复制。高通于2016年启动对恩智浦的收购。为通过反垄断审查,恩智浦剥离了安世半导体,建广资产也因此获得收购机会。

这两起相关联的收购,都需要获得政府监管部门,尤其是中美两国政府监管部门的审批同意。从最终情况来看,虽然高通收购恩智浦获得通过的过程充满波折,但两起交易均被成功放行。

紫光集团对Linxens的收购,则显得相对简单,只需通过德国和法国相关政府部门审批同意即可,无需获得美国政府审批部门的同意。从政府审批角度来看,这两起交易没有改变中国半导体跨境并购受到半导体技术领先国家阻击的态势。

2017年跨境并购交易总额为182.86亿元,如果剔除建广资产27.6亿美元的交易(折合约179.4亿元人民币),剩下的交易金额只有3.46亿元。2018-2019年的情况也大体相似。

这种情况表明,此时的跨境并购已不再是主动出击就能获得成功。

其次,是以前年度跨境并购的余波推高交易金额。2017-2019年,半导体上市公司百亿规模以上的并购交易有6起,除前述两起新发生的跨境并购之外,其余3起均与前年度跨境并购交易的后续收官工作相关:韦尔股份作价150亿元收购华创资本持有的北京豪威;闻泰科技 331.24亿元对价收购建广资产持有的安世半导体以及紫光国微180亿元收购紫光集团持有的Linxens。如果将这些“重复”计算的项目剔除,这3年的并购交易金额将大幅下降。

表4:2016年至今因涉及国家安全终止的半导体并购(亿美元)