产融结合对企业财务绩效的影响

2020-06-22张玥宋昕忆张忠华

张玥 宋昕忆 张忠华

[摘 要] 以海尔集团为研究案例,通过偿债、盈利、运营、成长能力四个方面对海尔财务绩效的分析,发现产融结合使海尔的财务绩效整体能力得以明显提升。在金融业的支持下,即使在行业低迷时期各项指标仍处于行业领先地位,保持稳定的市场占有率。因此,处理好产融之间的关系,充分发挥协同效应,是企业的财务绩效稳定处于良好状态的关键。

[关键词] 产融结合;财务绩效;经济新常态

[中图分类号] F426.2[文献标识码] A[文章编号] 1009-6043(2020)06-0164-03

一、引言

产融结合是一种实体经济和金融经济的有机融合,是经济发展的必经之路。产融结合战略本身就是一种多元化战略,实现1+1>2的协同效应是其主要目的之一;另外,产融结合所表现的多元化经营可以分散风险,获得稳定的收益[1]。产融结合后的多元化经营也放大了财务风险,对企业管理提出了更高的要求。因此,产融结合下财务绩效的研究对于如何放大协同效应,规避风险有着重要研究意义。

二、产融结合的模式

产融结合可以分为由产到融和由融到产两种形式。就我国来看,产融结合的发展方式主要是由产到融。

内部金融模式是指企业设立财务公司并使其在集团内部围绕集团主业为内部成员提供金融服务的产融模式。

投资型产融结合模式是指企业通过参股或控股金融机构涉足金融业,以拓宽投融资渠道、加速资金积累的产融模式。

金融控股集团模式是指企业通过设立财务子公司或收购商业银行、证券公司、保险公司等金融机构以实现综合经营的产融模式。

创新型产融结合模式是指以基金为工具和载体,采用股权投资的方式向新兴产业升级的产融模式。

三、案例分析

(一)海尔产融结合历程

根据企业发展情况,海尔集团产融结合过程可分为如下阶段。

1.向金融领域渗透阶段。2000-2002年,海尔集团成立财务公司。财务公司的设立,表明海尔要充分整合资源,为其产融结合提供更坚实的基础。

2.产融结合调整阶段。2002-2009年,此时的海尔还不具备充足的专业人才,遇到投资在所难免风险。扩张速度过快,导致资金不足,海尔集团表面上完成了金融行业布局,但并未给集团带来利润。

3.产融结合快速发展阶段。2010年以来,海尔集团创建了海尔生态圈,将所有与海尔有密切业务合作关系的企业利益直接相关者以及海尔金融全部包含在生态圈内,形成了以海尔为主要依托的海尔金融服务生态圈。

(二)产融结合对财务绩效的影响

为了能更加直接的反映产融结合对海尔集团财务绩效的影响,本文一方面选取了2008-2019年的财务数据来进行纵向比较,另一方面在一些财务指标中选取行业领先企业平均值进行横向对比。目的之一是分析产融结合前后海尔集团财务绩效的变化,其二是分析产融结合是否有利于企业长远发展,以及如何避免产融结合带来的负面效应。

1.产融结合对偿债能力的影响

企业偿债能力是衡量企业经营业绩和财务状况的重要指标。以青岛海尔资产负债率为代表展开分析。资产负债率是企业总负债与总资产的比率,是用来衡量企业长期偿债能力的一项重要指标[1]。海爾2008-2019年的资产负债率变化如图1所示:

从图1可以看出,2008年海尔的资产负债率只有37.03%,说明企业对内部资金的利用率高,对外部资金的利用整合能力不足;2010年以后,海尔的资产负债率一度大幅度增长超过了60%,这是由于在产融结合初期企业投入了大量外部资金;随着产融结合的快速发展,海尔2012年进入网络战略发展阶段,以互联网为纽带实现了产业的全覆盖,资产负债比率稳步下降,财务风险降低,长期偿债能力增强。但16年资产负债率大幅增加突破70%,原因在于2016年海尔收购了GE导致负债的大幅上升,占比较大的应付账款相较于2015年增加了40.45%,而长期借款更是增加5124.98%。从整体来看海尔的长期偿债能力比较稳定。

2.产融结合对盈利能力的影响

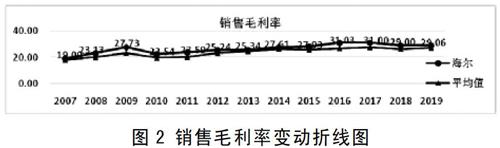

盈利能力是指企业在一定时期内获取利润的能力。以青岛海尔销售毛利率为代表展开分析。销售毛利率是企业用来反映产品竞争力以及获利潜力的一项重要经营指标[2]。海尔2008-2019年的销售毛利率变化如图2所示:

从图中可以看到,2010年以后海尔的销售毛利率稳步上升且高于行业领先平均水平,这与海尔集团产融结合的逐步深化和不断扩大的企业规模有着密不可分的关系[3]。但值得注意的是从2011年起,海尔通过产融结合开始扩张海外市场,制定高端品牌前瞻性布局,扩大国际知名度,其带来的必然性高费用支出,导致毛利率的优势未能传导至净资产收益率。2016年收购GE团队,同时GE采用“人单合一”模式打破过去串联业务结构,使得其收入创10年历史新高,销售毛利率突破30%。产融结合战略的实施,为海尔创造了更大的发展潜力。

3.产融结合对营运能力的影响

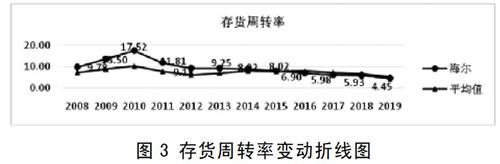

营运能力分析的是企业资产的运用效率。以青岛海尔存货周转率为代表展开分析。存货周转率是企业一定时期内营业成本与年平均存货余额的比率。存货周转率越大,企业的变现能力越强。海尔2008-2019年的存货周转率变化如图3所示:

在2013年以前,海尔的存货周转率远高于行业龙头企业平均值,说明海尔存货占用水平低,流动性较强,变现速度快。这与海尔产融结合快速发展,金融活水注入到实体经济中从而重构产业生态有关。但是自2010年起,海尔的存货周转率直线下降,即海尔的库存出现积压现象,但是行业龙头企业平均存货周转率始终低于海尔这也证明产融结合后的海尔营运能力处于优势地位。12年后海尔存货周转率与平均水平差距逐渐缩小,到15年已经低于行业领先企业的平均值。12年后家电行业另外两家龙头企业产融结合也取得一定成就,美的格力的营运能力得到了有效的提升,这都对海尔存货周转率产生了影响。

4.产融结合对发展能力的影响

发展能力是指企业长期经营,扩大规模的潜在能力。以青岛海尔净资产增长率为代表展开分析。净资产增长率着重反应资本规模的扩张速度,是反映企业发展能力的一项重要指标。海尔2008-2019年的净资产增长率变化如图4所示:

海尔2010年前的净资产增长率一直低于平均水平,在海尔产融结合增强后,金融资本与产业资本的协同效应开始显现,企业扩张速度大大加快。相比于行业平均水平,海尔的净资产增长率波动较大,这和海尔产融结合扩张速度不稳定相吻合。2015年净资产增长率陡然下降是整体行业现象,产融结合的助力使海尔始终保持在龙头地位。2016年收购GE实施全球化战略,金融业完全融入海尔生态圈之中,净资产增长率开始加大。

5.案例总结

综上所述,通过偿债、盈利、运营、成长能力四个方面对海尔财务绩效的分析,不难发现产融结合一直在推动企业的发展。自2010年起海尔加大了产融结合进程的力度,各项能力都得到了提升;2015年整个家电行业都处于低迷期,但其打造的海尔生态圈在高端产品前瞻性布局急需升级的情况下展现了优势;而后2016年成功收购GE让海尔的收入达到新高,盈利能力、成长能力都得到了有效提升。成功并购GE家电,离不开海尔的金融机构为其提供的最全面和专业的金融服务。2017年在供应链的浪潮下,家电行业的龙头企业都相继开始产融结合且都取得了快速发展[4],海尔公司各项能力指标也都趋近行业领先企业平均水平,之前因产融结合取到的优势开始减弱。

2020年初新冠肺炎爆发,防控疫情是重中之重。海尔等龙头企业积极响应疫情防控管理部署,积极支援武汉等重灾区。针对财务绩效来说,短期市场下跌,应收下滑,盈利和营运等能力降低是不可避免的。但从长期市场来看,消费者对家电的需求只是阶段性被压抑,待疫情过后会很快反弹。而在防护疫情隔离阶段能提供远程教育并满足家庭娱乐的智能电视,和能提供消毒杀菌、通风换气的空调都成为消费者迫切需求的产品,而完善的网络销售途径是这次疫情的主要占地。线上销售缓解了线下停业所带来的财务波动。另外海尔智能生产线也避免了春节假期延长不能及时复工的影响。经过此次疫情可以预见人們对健康生活的理念更加重视,消费者对具有消毒杀菌和健康防护功效的家电需求会提升。产融结合为企业应对紧急突发疫情,推动竞争方式,管理模式等深层次变革提供强有力的后盾。

四、结论

通过分析海尔集团产融结合对财务绩效的影响,得出以下结论:

产融结合后,企业资本和金融资本都要求企业有良好的管理水平。随着结合的深入,管理水平需要不断提高来配合企业的快速发展,才能令财务绩效达到更理想的状态。通过对海尔的案例分析可以看出,产融结合使海尔的财务绩效整体能力有了明显的提升。在金融业的支持下,即使在行业低迷时期各项指标仍处于行业领先地位,保持稳定的市场占有率。因此,处理好产融之间的关系,充分发挥协同效应,是企业的财务绩效稳定处于良好的状态的关键。

[参考文献]

[1]黄昕岱.资本循环视角下产融结合对企业价值的影响[J].财会通讯,2019(32).

[2]王天平,王丹芳.我国企业集团产融结合模式研究[J].财务与会计,2017(9):49-51.

[3]陈素琴,郑丹凤.家电类企业多元化经营与财务绩效相关性研究[J].财会通讯,2017(35):37-42.

[4]苏惠芝,戚少丽,安星月.商业模式创新与财务业绩分析[J].中国农业会计,2019(11):86-96.

[责任编辑:王凤娟]

[作者简介] 张玥(1995-),女,江苏沛县人,硕士研究生,研究方向:财务管理;宋昕忆(1995-),女,黑龙江大兴安岭人,硕士研究生,研究方向:财务管理;张忠华(1972-),黑龙江宾县人,副教授,硕士研究生导师,研究方向:财务管理、管理会计。