高管薪酬差距对企业创新效率的影响

2020-06-03王晓燕张册

王晓燕 张册

【摘 要】 文章以创新效率作为衡量创新能力的指标,选取2008—2017年我国A股上市公司为研究样本,实证检验了企业高管间的薪酬差距对企业创新效率产生的影响。研究发现,高管薪酬差距会对企业创新效率产生显著负向影响,即企业高管间的薪酬差距越大,企业的创新效率越低。进一步研究表明,二者的负相关程度还与企业的产权性质和行业性质有关,负相关关系在国有企业和高新技术企业中表现得更为明显。

【关键词】 高管薪酬差距; 创新效率; 创新能力; 团队合作

一、引言

现代世界正处于知识经济时代,创新成为推动各国持续提高生产力、扩大优势产业的关键,被认为是新时代提升核心竞争力的动力源泉。党的十九大以来,习近平总书记明确提出要不断增强企业的自主创新能力。高管薪酬是企业所有者对管理者實行的主要激励措施,激励的有效性将直接关系到高管的创新积极性和创新产出效率。在高管的薪酬特征中,高管内部的薪酬差距是影响企业创新激励效果的重要因素。企业高管作为一个团队,内部薪酬差距过大会扩大团队内部异质性,使团队薪资较低阶层产生不公平情绪,影响高管团队的凝聚力,不利于团队的内部协作,降低创新研发的积极性,从而影响企业的创新能力。因此,企业必须建立完善合理的高管薪酬管理体系以进一步提高企业创新能力。

本文的主要研究贡献在于:(1)现有的研究企业创新能力影响因素的文献研究方向主要集中在国家政策和产业政策等宏观层面,或者从内部控制、风险投资、股权结构等角度进行分析,而立足于高管薪酬差距的文献主要研究的是其对企业财务绩效的直接影响,本文选取企业高管内部的薪酬差距为主要解释变量,在一定程度上补充和完善了现有关于企业创新能力影响因素的相关文献。(2)以创新效率这个相对性指标作为创新能力的衡量指标,改变了以往用绝对性指标衡量创新能力的单一评判方式,使研究更加合理。(3)分别研究了不同产权性质和不同高新技术含量的企业内部高管薪酬差距对创新效率的影响程度,有利于不同类型的企业根据自身定位实行恰当的内部薪酬管理制度以提高我国整体的创新能力。

二、文献综述与研究假设

(一)高管薪酬差距与企业创新效率

企业创新能力不仅能促进企业自身发展,还能提升国家宏观经济发展水平。但创新能力是一个抽象化概念,其属于定性指标,无法直接观测,必须用一些合理的定量指标来衡量。在以往研究企业创新的文献中,大多都以企业创新投资水平或专利研发投入水平等指标作为衡量企业创新能力的标准,选取专利研发数量或企业研发投入资金总额来衡量企业创新能力。但这些指标均属于绝对性指标,其只能衡量企业创新的产出或投入的单个方面。创新活动是一个周期长、风险大的过程,其存在机会成本,产出或投入并不能完全代表其创新能力的大小,尤其对于那些前期需投入大量人力和物力的研发项目,即使其取得了一定的创新成果,但其他企业可能利用相同时间进行了更多的创新研发,取得更多的创新成果,因而并不能说明该企业的创新能力强。

基于此,本文选取创新效率作为衡量企业创新能力的指标。企业创新效率是指企业在一段时间内直接创新产出成果与创新投入的比值,属于相对性指标。它将企业创新投入与产出同时纳入创新能力的衡量标准,考虑了将企业创新活动的机会成本,以企业创新的“快慢”而不是“多少”来衡量其创新能力,使研究更加科学。关于创新效率的测量,学者有不同的定义方法。李政等[1]将企业创新效率定义为企业进行创新活动的投入与产出之比。姚立杰等[2]选取企业当年专利授权数量与申请数量之比作为衡量指标。徐明霞[3]则以单位研发投入的专利产出衡量创新效率,并考虑了长期研发资本。

高管团队能够能为企业创新制定可行方案与决策,因此被视为企业创新的主体,享受优厚的薪资待遇。高薪酬会激励高管进行技术创新[4],增加高管薪酬有利于提高管理层的创新投入水平[5]。对于创新型上市公司来说,高管薪酬对促进其企业创新的正向影响更为明显[6]。另外,李玲等[7]指出高管激励能正向调节公司盈余波动性对企业研发投入的正向影响效果。

但由于个人能力的制约,高管的薪资水平不可能完全相同,高管团队内部间的薪酬差距体现了薪酬在高管团队中的分配方式[8]。如果高管薪酬差距过大,薪资相对较低的高管会产生不满情绪,降低合作意愿,从而影响团队工作效率[9],因此企业应缩小薪酬差距以提高经营业绩[10]。过大的高管与员工薪酬差距会降低企业创新产出[11],影响公司的创新投入水平[12]。创新活动通常周期较长,使得其发生风险的可能性也比较大[13],因此参与者必须拥有良好的团队合作意识,要充分进行交流和沟通。当高管间的薪酬差距增大时,团队合作氛围会被破坏,企业技术研发团队稳定性降低,高管的创新投入水平也会明显下降,创新产出和创新效率都会受到影响[14]。而当高管之间的薪酬差距较小时,高管会产生公平感,他们对企业的认同感与归属感会增强,使企业内部形成良好的团队合作氛围,从而激励他们提高创新效率。基于上述理论,本文提出假设1。

H1:高管薪酬差距与企业创新效率呈负相关关系,即高管间薪酬差距越大,企业的创新效率越高。

(二)产权性质对高管薪酬差距与企业创新效率关系的影响

非国企通常对高管实行合同聘任制,薪金与技术产出挂钩,即使高管因薪酬差距产生了不公平情绪,但为留在企业,其创新积极性并不会受到太大影响,对企业创新效率产生的负面相对于国企也较小。研究国有企业与非国有企业这两种不同性质的企业对企业创新效率的影响是否存在差别,能使不同产权的企业更合理地控制内部高管薪酬水平差距,这既能将国企的创新水平提高到一个新高度,又能为非国有企业尤其是中小民营企业制定完善的薪资管理制度提供理论依据。

高管团队稳定性能正向促进企业创新效率的提高并且这种促进作用在非国有企业表现得更为明显[15]。黎文靖等[16]认为国企内部薪酬差距越小,对员工的激励效果越明显。与薪酬体系更为市场化的民营企业相比,高管间薪酬差距扩大对于国有企业创新质量的负面影响更大[17]。鄢伟波等[18]通过实证方法证明了在国有企业内部对高管薪酬进行管制后,其企业整体的创新效率会大大降低。国有企业中平均主义思想更为盛行,国企高管可能会更加在意他们的薪酬是否处于同一水平。当发现薪酬差距过大时,创新积极性会受到影响,内部团队合作效率将降低,因此企业通常会缩小高管间的薪酬差距以促进高管团队合作和信息共享,从而提高公司创新绩效[19]。非国有企业如民营企业由于生产产品的同质性,一般会面临更加激烈的市场竞争,因而相比于经营稳定的国有企业,高管间的薪酬差距对企业创新效率的负面影响会受到抑制[11]。基于以上理论,本文提出假设2。

H2:相比于非国有企业,国有企业内部的高管薪酬差距对创新效率的负向影响更为显著。

(三)企业行业性质对高管薪酬差距与创新效率关系的影响

创新是高新技术企业生存发展的动力,相对于非高新技术产业,这类企业更需要员工通力合作,充分进行信息交流,广泛收集市场信息,谋求技术突破,当高管间的薪酬差距增大时,高新技术企业内部的团队合作氛围被破坏,高管参与企业创新活动的积极性下降,尤其对于周期较长和研发风险较高创新活动的投入减少,企业创新质量随之降低,企业进行创新活动的效率也会受到影响。而非高新技术企业的盈利并不完全依靠创新产出,创新能力对企业发展的影响相对较小。因此,有必要将企业按行业性质分为高新与非高新两类,这有利于企业尤其是高新企业针对自身行业定位采取更为合理的高管薪酬管理制度,提高创新效率。

一般来说,高新技术企业面临的市场竞争会更加激烈,他们为了在市场占据先机必须不断进行技术创新。高管薪酬与公司创新能力的正相关关系在高新技术企业非常显著,但在非高新技术企业却并不明显[19]。对于高新技术企业来说,企业内部高管之间的薪酬差距对财务业绩的负面影响更大[20]。在高新技术企业中,企业需要尽量减小高管间的薪酬差距避免高管产生工作消极情绪,从而更多地参与企业创新活动,尤其是参与发明专利这类质量较高的创新活动,因而高管薪酬差距与企业创新绩效的负相关关系更为明显[21]。基于上述理论,本文提出假设3。

H3:与非高新技术企业相比,高新技术企业内部的高管薪酬差距对创新效率的负向影响更为显著。

三、样本与研究设计

(一)样本选取与数据来源

本文选取我国2008—2017年沪深A股上市公司作为研究样本,并对收集到的相关数据进行如下筛选:(1)剔除金融类和保险类的上市公司样本。(2)剔除ST、?觹ST类公司样本。(3)剔除公司财务数据或治理数据不完整和缺失的样本。(4)为消除极端值的影响,对涉及到的所有连续变量进行1%的缩尾调整处理,最终得到有效样本10 258个。本文用到的所有数据均来自于CSMAR和Wind数据库。

(二)变量定义

1.被解释变量

企业创新效率(IE)。企业创新是一个周期较长的过程,企业当年的研发投入可能并不会在当年产出创新成果,尤其是一些实用新型发明,可能要经过较长时间的研发才能转化为可申请的专利。另外,由于各个企业的盈利能力不同,单纯以研发投入作为创新能力的衡量指标是不够科学的,因此本文以企业当年的研发支出占其销售收入的比重来衡量企业的创新绩效。综上,本文选取企业当年专利申请数量与企业当年及上年研发支出总和的比值(IE1)以及企业当年研发支出与当年销售收入的比值(IE2)这两个指标来衡量企业的创新效率。

2.解释变量

包括高管薪酬差距(Gap)以及是否为国有企业(SOE)、是否为高新技术企业(High-tech)两个虚拟变量。

3.控制变量

企业创新是一个长期复杂的过程,创新效率受到很多因素的影响,本文选取其中影响较大的因子作为控制变量,主要包括公司规模(Size)、企业成立年限(Ln age)、大股东持股比例(Topshare)、固定资产密集度(PPE)、资产负债率(Leverage)、净资产收益率(ROE)、托宾Q值(TQ)、行业(Industry)、年份(Year)。

具体变量定义如表1所示。

(三)模型构建

由于创新产出存在一定滞后性,为减少变量内生性的影响,本文对所有解释变量均作滞后一期数据处理,并对文中所有回归t值进行公司和年度的聚类调整。本文建立如下的多元回归模型:

四、实证结果及分析

(一)描述性统计

本文首先运用Stata15.1软件对全样本包含的所有变量进行描述性统计分析,得到表2的结果。接着按不同的分类方式将全样本进行划分,分别进行描述性统计分析。其中,将全样本按产权性质即公司是否为国有企业划分,得到表3的描述性统计分析结果,再将全样本按企业是否为高新技术企业划分,得到的描述性统计分析结果如表4所示。

表2是对全样本中的所有变量进行描述性统计分析的结果。其中,企业当年专利申请数量与当年及上年研发支出之和的比值(IE1)均值为0.7427,最大值却高达284.3918,最小值几乎接近于0,极差非常大,说明企业创新产出效率间存在较大差异,同时,企业当年研发支出与当年销售收入的比值(IE2)最大值为1.6943,最小值几乎为0,平均值为0.0424,说明企业进行研发投入的强度差异较大,这两者均反映出不同企业的创新效率是存在明显差异的。高管薪酬差距的均值为11.6646,最小值和最大值分別为3.6019和16.1561,差距也较大,说明不同公司的高管薪资也存在显著差异。此外,其他公司治理指标也均存在一定差异性,这主要与不同公司的管理方式以及治理结构不同有关。

表3中显示了对国有企业和非国有企业的IE1和IE2的均值及中位数进行t检验和z检验的统计结果,发现二者具有显著性差异,说明国有企业与非国有企业的创新效率存在明显差别。表4显示了对高新技术企业和非高新技术企业的IE1和IE2的均值及中位数进行t检验和z检验的结果,与表3相似,说明高新技术企业与非高新技术企业间的创新效率也存在显著性差异。

(二)相关性分析

为初步了解各变量间的关联程度以及关联程度的密切性,本文对各主要变量进行了相关性分析,得到如表5所示的相关系数矩阵。结果显示,IE1和IE2均与Gap呈负相关关系且在5%的显著性水平关系显著,即企业高管薪酬差距与企业创新效率呈显著负相关关系,这一结果初步验证了H1。而企业是否为国企(SOE)与IE1和IE2在5%的水平同样呈显著负相关,说明企业创新效率与高管薪酬差距的关系受到企业产权性质的影响,企业是否为高新技术企业(HT)与IE1和IE2在5%的水平也呈显著负相关关系,说明企业创新效率与高管薪酬差距的关系与企业行业性质有关。表中还反映出企业创新效率与本文模型中涉及到的所有控制变量都有显著相关关系,说明本文选取的变量以及建立的回归模型是合理的。

(三)回归结果分析

1.全样本回归检验

对全样本进行回归分析,得到表6的回归结果。可以看出,无论被解释变量为企业当年专利申请数量与当年及上年研发支出之和的比值(IE1)还是企业当年研发支出与当年销售收入的比值(IE2),都与解释变量高管薪酬差距(Gap)在1%的水平上呈显著负相关关系,当高管薪酬差距每增加1个标准差,企业创新效率IE1减少52.95%,IE2减少50.29%。表明企业内部的高管薪酬差距越大,企业进行创新活动的产出效率越低,即企业创新效率与高管薪酬差距存在显著负相关关系,由此H1得证。

2.分样本回归检验

(1)分产权检验

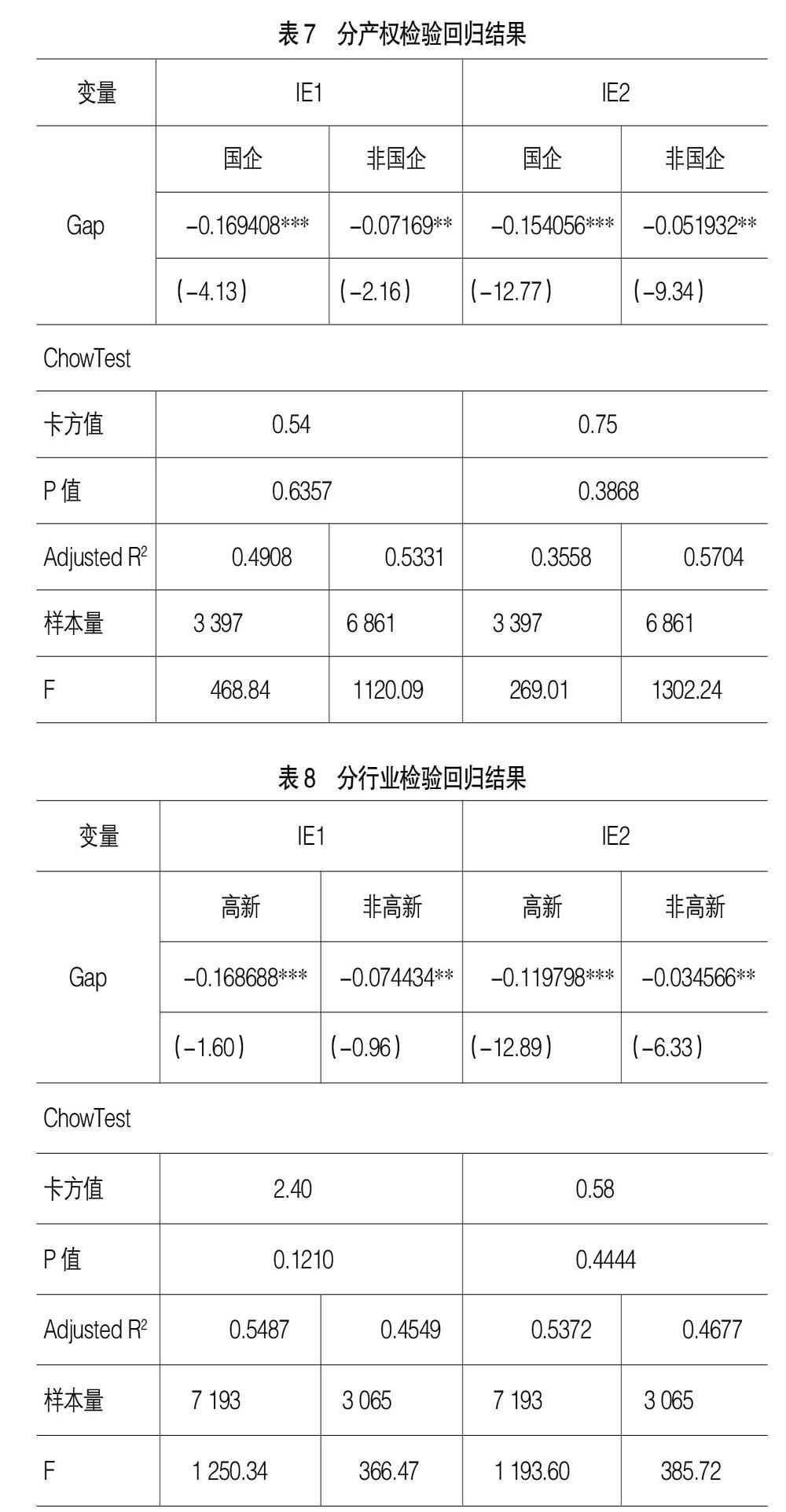

由于本文预期高管薪酬差距对企业创新效率的影响与企业产权性质有关,因此按照产权性质将全样本划分为国有企业与非国有企业两类,分别对其进行回归检验,得到表7的回归结果。可以看出,国有企业的IE1、IE2与高管薪酬差距均在1%的水平显著负相关,而非国有企业的IE1、IE2与高管薪酬差距在5%的水平显著负相关。也就是说,高管薪酬差距对企业创新效率的影响与企业产权性质有关,且国有企业的高管薪酬差距与企业创新效率的负相关关系比非国企间的这种关系更为显著,由此验证H2。

(2)分企业行业性质检验

由于高新技术企业生存的根基就是创新,相对于非高新技术企业,其创新活动较多,如果内部高管薪酬差距过大,薪酬较低的高管层的创新主动性被削弱,会直接影响企业的创新效率。因此将全样本按企业行业性质分为高新技术企业与非高新技术企业两类,分别进行回归检验,得到的回归结果如表8。可以看出,高新技术企业的IE1、IE2与高管薪酬差距均在1%水平显著负相关,而非高新技术企业的IE1、IE2与高管薪酬差距在5%的水平显著负相关。也就是说,高管薪酬差距对企业创新效率的影响与企业高新技术的含量有关,且相比于非高新技术企业,高新技术企业的高管薪酬差距与企业创新效率的负相关关系更为显著,H3得证。

(四)稳健性检验

1.多重共线性检验

为确定选取的各个变量间是否存在多重共线性,本文对建立的多元回归模型进行了方差膨胀因子(VIF)检验,结果显示各变量的和模型整体的平均VIF值均小于2.5,说明本文选取的各变量之间不存在严重的多重共线性问题,模型较为稳定。

2.异方差检验

本文用怀特检验法检验模型是否存在異方差性,即随机误差项是否具有相同的方差,这是检验多元线性回归模型是否稳定的一个重要前提。结果发现,在5%的显著性水平,该回归模型的随机误差项不存在异方差的概率接近于1,远远大于0.05,所以认为该模型不存在异方差性。

由以上检验可知,该模型并不存在明显的内生性问题,即可以认为本文建立的回归模型具有足够好的稳健性,其得出的相关结论是可靠的。

(五)进一步检验

为进一步检验该回归结果是否可靠,本文用变量替代的方法法对上述回归结果进行进一步的稳健性检验。关于创新效率的衡量指标,除本文选取的上述两个指标外,还可以用当年研发费用与年末资产总额的比重(IE3)来衡量,因此本文用IE3来替代IE2与IE1,对主模型以及分产权和分行业样本重新进行回归。更换衡量企业创新效率的指标后,发现高管薪酬差距与企业创新效率仍然显著负相关且国有企业间这种关系比非国有企业更为显著,非高新技术企业间的这种负相关关系也比非高新技术产业更为显著,进一步证明本文前面提出的三个假设是正确的。

此外,本文又采用如下方法对回归模型进行稳定性检验:(1)考虑到企业创新活动需要较长周期,本文对解释变量和控制变量进行滞后两期的处理(2)以企业前十大股东的持股比例代替企业第一大股东持股比例进行检验;(3)以企业的研发费用支出作为控制变量加入回归模型;(4)考虑到很多企业的专利申请数量为零,本文对这些样本进行剔除再进行重新回归;(5)为排除高管薪酬差距的内生性对本文结果的干扰,本文以高管薪酬差距的中位数以及企业高管总人数作为工具变量对该模型进行检验;(6)采用固定效应和随机效应模型对模型进行检验;(7)为排除模型可能存在的企业聚类效应问题,本文采用企业聚类方法再进行重新回归。

以上方法均得到与前述回归一致的检验结果,证明本文建立的模型是合理的且具有较好的稳定性,也进一步证明本文的三个假设都是正确的。

五、结论与建议

本文以2008—2017年我国A股上市公司为样本,研究了企业高管薪酬差距对其创新效率产生的影响。实证结果表明,企业内部高管薪酬差距与企业的创新效率呈负相关,并且这种负相关关系在不同产权性质和行业性质企业中的表现也有所区别。相较于非国有企业和非高新技术企业,国有企业和高新技术企业内部的高管薪酬差距对企业创新效率的影响更为显著。

基于以上研究结论,本文提出如下建议:(1)用非货币性福利代替传统的货币制薪资,即在一个给定的高管基准工资水平上,对高管团队内部创新能力突出或为企业创造极大经济价值的高管实行非货币性奖励,如住房优惠或产品赠予等,变相缩小高管间的薪金差距。(2)用长期薪酬代替短期薪酬,对薪酬较高的高管实行股票赠予或期权赠予,代替他们超出平均高管薪酬的那部分短期货币资金,一方面能缩小薪酬差距,另一方面高管拥有企业股份成为企业股东后,其对公司的认可度会增强,一定程度上也会激励他们提高创新效率。(3)企业应完善高管薪酬披露制度,对企业高管薪酬的制定依据给予详细的解释,使企业内部信息更加公开合理,同时令薪酬较低高管明确与他人薪酬差距所在的原因,减少因薪酬差距产生的不公平感。(4)加强对国企内部薪资水平的监管与调控,不断调整其高管的薪酬差距,比如为国有企业高管的薪酬制定最高限额,将国企的高管薪酬差距限定在一个合理的范围内,避免因高管薪酬差距过大造成企业整体的创新效率降低。(5)高新技术企业应完善公司治理结构,发挥董事会、薪酬委员会以及股东大会在限制高管薪酬方面的作用,减小高管薪酬差距,提高创新效率。

【参考文献】

[1] 李政,杨思莹.行业差异、所有权性质与创新效率:兼论国有企业创新资源配置[J].中国科技论坛,2016(9):65-70.

[2] 姚立杰,周颖.管理层能力、创新水平与创新效率[J].会计研究,2018(6):70-77.

[3] 徐明霞.家族企业、CEO权力和企业创新效率[J].上海金融,2018(9):65-79.

[4] 霍晓萍,李华伟,邱赛.混合所有制、高管薪酬与技术创新[J].会计之友,2019(4):146-152.

[5] 卢锐.企业创新投资与高管薪酬业绩敏感性[J].会计研究,2014(10):36-42,96.

[6] 王建华,李伟平,张克彪,等.“创新型企业”高管薪酬对创新绩效存在过度激励吗[J].华东经济管理,2015,29(1):119-125.

[7] 李玲,陳熙,张巍.盈余波动性、高管激励与企业研发投入——基于创业板上市公司的经验数据[J].会计之友,2019(1):117-121.

[8] 吕巍,张书恺.高管薪酬差距对企业研发强度的影响——基于锦标赛理论的视角[J].软科学,2015,29(1):1-5,10.

[9] HELLMANN T,et al. Incentives and innovation inside firms:a multitasking approach[J].American Economic Journal:Microeconomics,2011,3(1):78-128.

[10] 朱德胜,周晓.股权制衡、高管持股与企业创新效率[J].南开管理评论,2016,19(3):136-144.

[11] 翟淑萍,毕晓方,李欣.薪酬差距激励了高新技术企业创新吗?[J].科学决策,2017(6):1-28.

[12] 陈辉,符蓉,苏美玲.高管薪酬差距、公司成长性水平与创新投入[J].财会通讯,2017(36):99-103,109,129.

[13] MANSO G. Motivating innovation[J]. Journal of Finance,2011,66(5):1823-1860.

[14] 熊凌云,邓文柔,刘菡.高管知识结构、技术团队非稳定性与企业研发创新[J].会计之友,2019(10):53-60.

[15] 张兆国,曹丹婷,张弛.高管团队稳定性会影响企业技术创新绩效吗——基于薪酬激励和社会关系的调节作用研究[J].会计研究,2018(12):48-55.

[16] 黎文靖,胡玉明.国企内部薪酬差距激励了谁?[J].经济研究,2012,47(12):125-136.

[17] 江伟,吴静桦,胡玉明.高管—员工薪酬差距与企业创新——基于中国上市公司的经验研究[J].山西财经大学学报,2018,40(6):74-88.

[18] 鄢伟波,邓晓兰.国有企业高管薪酬管制效应研究——对高管四类反应的实证检验[J].经济管理,2018,40(7):56-71.

[19] BALKIN D B,MARKMAN G D,et al. Is CEO pay in high technology firms related to innovation[J]. The Academy of Management Journal,2000,43(6):1118-1129.

[20] KATO T,LONG C.Executive compensation,firm performance,and corporate governance in China:evidence from firms listed in the shanghai and shenzhen stock exchanges[D].Working Paper,2005.

[21] 王芬芬,车丽萍.高管团队薪酬差距对企业创新绩效的影响——基于高管过度自信的中介效应[J].中国林业经济,2018(3):116-119.