CFO学术背景、产权性质与内部控制质量

2020-06-03刘杰周兆斌

刘杰 周兆斌

【摘 要】 文章以2008—2017年沪深A股上市公司为样本,实证分析了CFO学术背景对企业内部控制质量的影响以及在不同产权性质企业中的影响差别。研究结果表明,CFO学术背景能够促进企业内部控制质量的提高;相比国有企业,非国有企业中CFO学术背景与企业内部控制质量显著正相关;进一步研究发现,相比四大会计师事务所,在由非四大会计师事务所审计的公司样本中,CFO学术背景可以显著提高企业内部控制质量。文章丰富了企业高管学术背景价值研究,扩展了CFO背景特征的研究视角,完善了企业内部控制质量的影响因素。

【关键词】 CFO学术背景; 内部控制质量; 高层梯队理论; 产权性质

一、引言

《萨班斯法案》第404号条款对提高企业内部控制有效性提出了要求;我国在2008年颁布了《企业内部控制基本规范》,并于2009年在上市公司中开始实行,基本规范主要涉及风险评估、控制活动及内部监督等方面,提出了内部控制的目标和实施原则;随后《企业内部控制配套指引》于2010年发布,要求企业必须对内控有效性进行自我评价并披露评价报告。这就说明,企业内部控制建设已经引起了广泛的关注和重视,内部控制质量的提高可以防范企业经营风险、提高企业经营业绩,对企业稳定发展具有重要意义。

《萨班斯法案》明确规定CFO是公司信息披露报告真实性的负责人之一,在上市公司定期信息披露报告中,应附有承诺函且CFO要在承诺函中签字并承担一定责任,这就说明,CFO在企业的经营活动和内部控制中有重要影响作用。“高层梯队理论”认为企业管理者的背景特征会影响企业的战略选择和绩效水平[1]。有学术背景的CFO作为CFO中的一个独特群体,其较高的知识水平、专业素养和个人素质会对公司内部控制产生一定影响。

本文以2008—2017年沪深A股上市公司为研究样本,依据“高层梯队理论”,首先考察了CFO学术背景与企业内部控制质量之间的关系,其次分析了在不同产权性质的企业中CFO学术背景对内部控制质量的影响,最后进一步区分了在由四大和非四大会计师事务所审计的公司中,CFO学术背景对内部控制质量的影响差异。本文的主要贡献在于:第一,丰富了企业内部控制影响因素的研究,从CFO学术背景特征角度出发,对提高企业内部控制质量有一定的借鉴意义;第二,丰富了高管异质性的研究,已有研究发现CFO年龄、性别、任期等特征对内部控制存在影响,但针对CFO学术背景与企业内部控制关系的研究尚不充分;第三,依据产权性质进行分组,发现CFO学术背景对内部控制质量的影响在非国有企业中显著,揭示了CFO学术背景在国企和非国企中发挥着不同的作用,对非国有企业人才任用具有一定的指导意义。

二、文献回顾

(一)高管学术背景研究

近年来,有关企业高层管理者学术背景特征的研究逐渐兴起,主要考察了高管团队、CEO、独立董事的学术背景特征对企业财务活动和公司治理等影响。高管学术背景与学历背景不同,学历反映的是个人的教育背景,代表着能力和知识储备的高低,而学术经历会对个人特质产生影响。周楷唐等[2]研究认为,有学术经历的高管可以降低企业的债务融资成本,其作用机制为高管学术经历可以降低盈余管理并提高会计稳健性;Francis et al.[3]认为学术型董事与其他董事相比,具有声誉高、专业性强、思考方式独特等特点,会成为更有价值的顾问和有效的监督者,对企业价值和绩效有正向的促进作用;沈华玉等[4]认为由于学术背景高管的自律和对声誉的重视,提高了会计信息质量和内部控制质量,进而降低了审计费用;陈春花等[5]认为高管学术资本可以形成“无形学院”的社会网络,更有效地丰富和整合资源,推动企业创新。总之,高管学术背景和经历可以带来独特的专业优势和性格特质,对企业价值产生积极影响。

(二)CFO背景特征研究

CFO作为企业财务决策的重要领导者,与企业的内部治理息息相关。有关CFO背景特征的研究大多集中于年龄、性别、任期等统计特征方面,Peni et al.[6]研究发现女性CFO在决策中更加保守,会减少企业盈余管理;程富等[7]发现CFO的学历和外部兼职对内部控制质量产生正向影响,而年龄和任期会对内部控制质量产生负向影响。在CFO专业能力方面,徐细雄等[8]发现CFO能力(专业职称、教育背景等)越强,企业的现金持有水平越低。以往研究认为CFO背景特征会影响企业经营状况和内部治理水平等,所以考察CFO学术背景对内部控制质量的影响具有一定意义。

(三)内部控制影响因素研究

自《萨班斯法案》颁布后,国外对内部控制的研究逐渐展开。已往文献中关于影响企业内部控制质量的因素主要包括公司内部和外部因素两个方面:(1)公司内部因素。在公司特征方面,Doyle et al.[9]研究发现规模越小、越年轻的企业存在更多的内部控制缺陷;张颖等[10]认为处在成熟期的企业内部控制更有效。在财务特征方面,Ashbaugh et al.[11]发现发生亏损频率高的公司内部控制缺陷较多;财务状况好的企业,内部控制更有效[10]。在公司内部治理方面,审计委员会的专业性和独立性会影响企业内部控制[12];池国华等[13]研究发现高管背景特征作为一种软因素对企业内部控制质量会产生影响。(2)公司外部因素。刘启亮等[14]研究发现对于地方政府控制和非政府控制的上市公司,市场化程度越高,政府干预度越低,内部控制质量越高;李越冬等[15]研究认为机构投资者对内部控制缺陷具有抑制作用。在CFO背景特征与内部控制质量的研究中,程富等[7]发现CFO学历、年龄、任期、外部兼职等都会对内部控制质量产生影响。

三、理论分析与研究假设

Hambrick et al.[1]提出了“高层梯队理论”,认为企业高层管理者背景特征差异产生的不同价值观和个性会对企业决策和战略选择产生影响。池国华等[13]研究认为高管背景特征的差异会对高管风险意识、经营理念和管理哲学等产生影响,而这些是企业内部环境的构成,内部环境会影响内控体系的组成要素(风险评估、控制活动、信息沟通与内部监督),进而影响企业内部控制水平。CFO作为企业重要的高层管理人员,在企业财务会计、战略决策及内部控制等方面起着重要的指挥作用,所以,CFO个人特质影响着企业内部控制水平。20世纪90年代以來,我国出现了“文人下海”现象,大量学者开始步入商业领域,选择创业或者进入企业,这是我国的一个独特现象,所以对高管学术背景的研究有助于理解我国经济发展[2]。“文人下海”背景下,高校及科研机构的研究人员选择到企业担任高管,其较高的文化素质对公司治理会产生一定的帮助[16]。CFO在企业内部控制活动中扮演着重要角色,探讨CFO学术背景对企业内部控制质量的影响对于完善公司内部治理研究具有重要意义。

(一)CFO学术背景与企业内部控制质量

知识对企业发展具有重要作用,学术背景CFO拥有更多的知识储备,能更好地制定企业战略并进行监督,提高企业内部控制质量。程富等[7]研究发现CFO的学历越高,企业内部控制质量越高;俞雪莲等[17]将CFO的受教育程度作为CFO专业能力的衡量指标之一,发现CFO专业能力越强,可以更好地理解会计专业政策,降低财务风险和财务违规。一般而言,学术背景CFO拥有较高的学历和文化水平,可以为企业的内部控制活动提供更好的指导和建议。与未受过学术训练的人相比,受过学术训练的人通常情况下做事更加理性谨慎[4],周楷唐等[2]研究发现拥有学术经历的高管做事更加保守,可以降低企业的盈余管理程度并提高会计稳健性水平。陈春花等[5]研究发现高管学术资本会提高企业创新绩效。因此,学术背景CFO在进行管理和决策时,会减少盈余管理和会计差错,能够在法律和准则范围内完成既定任务,同时可以在专业方法上进行创新和完善,提高企业内部控制质量。

其次,较无学术背景的CFO而言,学术背景CFO具有更高的道德约束并更加重视保持自身声誉,在企业管理过程中会加强对自身行为的约束,减少自利行为。Desai et al.[18]研究发现因财务重述而被解雇的企业高管,其声誉会受到影响,再就业会受到约束。由于学者对声誉的重视,拥有学术经历的高管会以更高的标准来自我约束,减少违规行为,完善企业内部治理和内部监督,从而使得企业内部控制质量得以提高[4]。学者对声誉非常重视,因为这代表着个人的社会地位并影响其可获得的社会资本,在道德和声誉的影响下,拥有学术背景的CFO在公司治理活动中会更加尽职尽责,很少会做出为了自身利益而损害公司利益的行为,在参与企业内部控制战略制定时会更加符合企业状况,致力于企业内部控制质量的提高。基于上述分析,提出假设1。

H1:CFO学术背景可以提高企业内部控制质量。

(二)CFO学术背景、产权性质与内部控制质量

国企和非国企在管理人员选任、激励等方面存在差异,国有企业受政府干预较多,而非国有企业在制度制定和人员选择上更加自由。国有企业中存在大量的“官员型”高管,相比于企业绩效,更在乎个人政治地位提升,对公司经营产生不利影响[19]。在国有企业中,企业的管理者在制度建设中会更多地选择服从,管理者能力不能更好地体现[20]。在国有企业中,CFO更注重自身利益的实现而缺乏对企业经营管理与内部控制的责任感,CFO学术背景在非国有企业中更能发挥其对内部控制的影响作用。

国有企业存在政策性负担,政府对企业由于政策性负担带来的损失负责[21];民营企业家具备更强的风险意识,可以加强企业风险管控,完善内部控制建设[20]。在国有企业中,由于缺少对企业绩效降低的风险承担,CFO会放松对企业内部控制的强化;而在非国有企业中,CFO具备风险控制能力非常重要。学术背景CFO具备大量的专业知识和创新思维,可以更好地进行风险分析和控制、完善企业内部控制建设。由此可知,在非国有企业中,CFO学术背景带来的相关个人特质才能更好地发挥,对企业内部控制带来的积极作用才会更加明显。基于以上分析,提出假设2。

H2:相比国有企业,在非国有企业中,CFO学术背景会显著提高企业内部控制质量。

四、研究设计

(一)样本选取及数据来源

《企业内部控制基本规范》于2008年颁布,本文以2008—2017年沪深A股上市公司为研究对象。样本按照如下原则进行处理:(1)剔除金融保险行业的上市公司;(2)剔除相关数据缺失的上市公司;(3)对公司层面的所有连续变量按照1%与99%分位进行了Winsorize缩尾处理,最后得到16 577个观测值。本文使用的内部控制数据来源于迪博内部控制数据库,其他数据来源为CSMAR数据库,使用Stata进行数据相关处理。

(二)模型设置与变量选择

1.被解释变量。本文的被解释变量为内部控制质量(IC),采用迪博数据库中的内部控制指数来衡量,内控指数越大,企业内部控制质量越好,本文将内控指数除以100予以标准化。

2.解释变量。本文的解释变量为CFO学术背景(ACADE)。本文中CFO学术背景是指CFO在高校任教、在科研机构任职或者在协会组织从事研究三种情形,若CFO满足其中之一,即认为该CFO具有学术背景,若不满足上述任何一种情形,则认为该CFO不具有学术背景,使用虚拟变量对其进行衡量,若CFO具有学术背景,赋值为1,否则赋值为0。

3.控制变量。借鉴以往对内部控制质量影响因素的研究,本文选取以下控制变量:产权性质(STATE)、公司第一大股东持股比例(FIRST)、公司规模(SIZE)、资产负债率(LEV)、资产收益率(ROA)、公司成长性(GROWTH)、是否亏损(LOSS)、董事会规模(BOARD)、独立董事比例(INDR)、两职合一(DUAL)、会计师事务所类型(BIG4)、审计意见类型(OPINION)、市场化水平(MKT)。同时,本文还对年份(YEAR)和行业(IND)进行了控制。

具体的变量定义如表1所示。

五、实证分析

(一)描述性统计

表2是描述性统计的结果。可以看出,IC的均值为6.4428,最小值为0,最大值为9.0486,说明样本公司的内部控制质量存在差异;ACADE的均值为0.0246,标准差为0.1548,说明拥有学术背景的CFO在CFO中所占比重较小,且企业间的差别不大;STATE均值为0.4196,说明样本中非国有上市公司数量较多;FIRST的最小值为0.0877,最大值为0.7498,均值为0.3507,说明样本公司的股权集中度较高;SIZE的均值为21.9976,标准差为1.2726,说明样本公司的资产规模变异小;LEV的最小值为0.0460,最大值为0.9865,均值为0.4483,说明样本公司的资产负债率差异较大;ROA的最大值为0.2205,最小值为-0.2053,说明样本公司的盈利状况存在差异;GROWTH的最小值为-0.5983,最大值为3.0379,说明样本企业的成长性差异较大;LOSS的均值为0.0962,说明少部分样本公司存在亏损;BOARD均值为8.7601;INDR的中位數为0.3333,说明大部分样本公司符合“独立董事不低于董事会规模的1/3”的规定;DUAL的均值为0.2367,说明样本公司中有23.67%的公司实行两职合一的权力配置;BIG4的均值为0.0529,说明仅有5.29%的样本公司选择四大会计师事务所审计;OPINION的均值为0.0378,说明3.78%的样本公司被出具标准无保留意见之外的其他审计意见;MKT的均值为7.9395,中位数为8.07。

(二)相关性分析

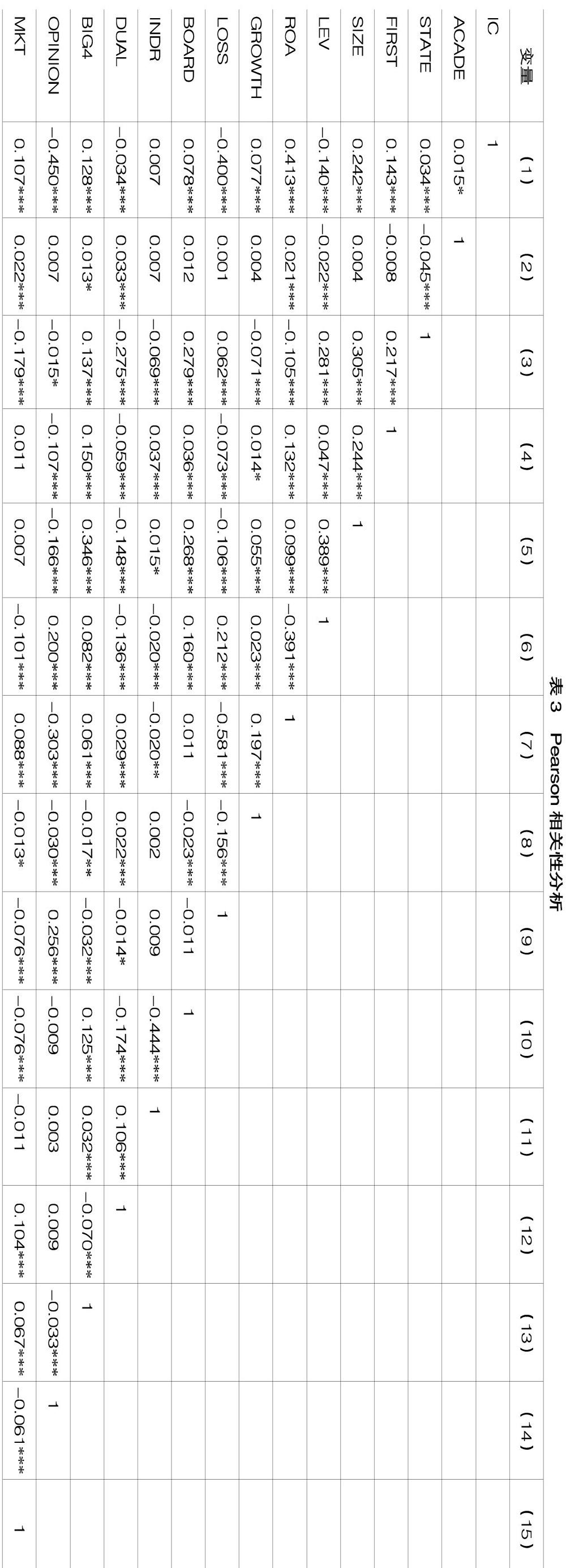

表3是变量的相关性系数。可以看出,变量的相关性系数均在0.6以下,说明不存在严重的多重共线性问题。CFO学术背景与内部控制质量正相关,且在10%水平上显著,初步验证了本文的判断。另外,控制变量的符号也均与预期一致。

(三)回归分析

1.CFO学术背景与内部控制质量

表4的H1是CFO学术背景对内部控制质量影响的回归结果。ACADE的系数为0.1255,在5%的水平上显著为正,与H1预期一致,这说明上市公司拥有学术背景CFO可以对内部控制质量产生积极影响。控制变量的符号也与本文的预期一致。

2.CFO学术背景、产权性质与内部控制质量

表4的H2是根据产权性质不同进行的分组,由列(2)和列(3)可知,在国有企业中,CFO学术背景对内部控制质量的影响不显著;而在非国有企业中,CFO学术背景与内部控制质量在5%的水平上显著为正,这说明CFO学术背景对内部控制的正向影响在非国有企业中更加明显,与H2一致。

(四)稳健性检验

为了验证研究结论的可靠性,本文采用以下两种方式进行稳健性检验。

首先,考察高校背景CFO对内部控制质量的影响。本文所指的学术背景包括CFO在高校任教、科研机构任职或协会组织从事研究三部分,而高校任教背景CFO是其重要组成部分。回归结果表明,高校背景CFO与内部控制质量在5%的水平上显著为正,H1成立;产权性质分组后,在非国有企业中,高校背景CFO与内部控制质量在10%的水平上显著为正,H2成立。

其次,控制CFO的个人特征变量,包括CFO年龄、CFO性别、CFO是否持股、CFO海外背景、CFO财务背景,回归结果与H1、H2一致。稳健性检验的结果均与预期一致,鉴于篇幅限制,稳健性检验的结果未予列示。

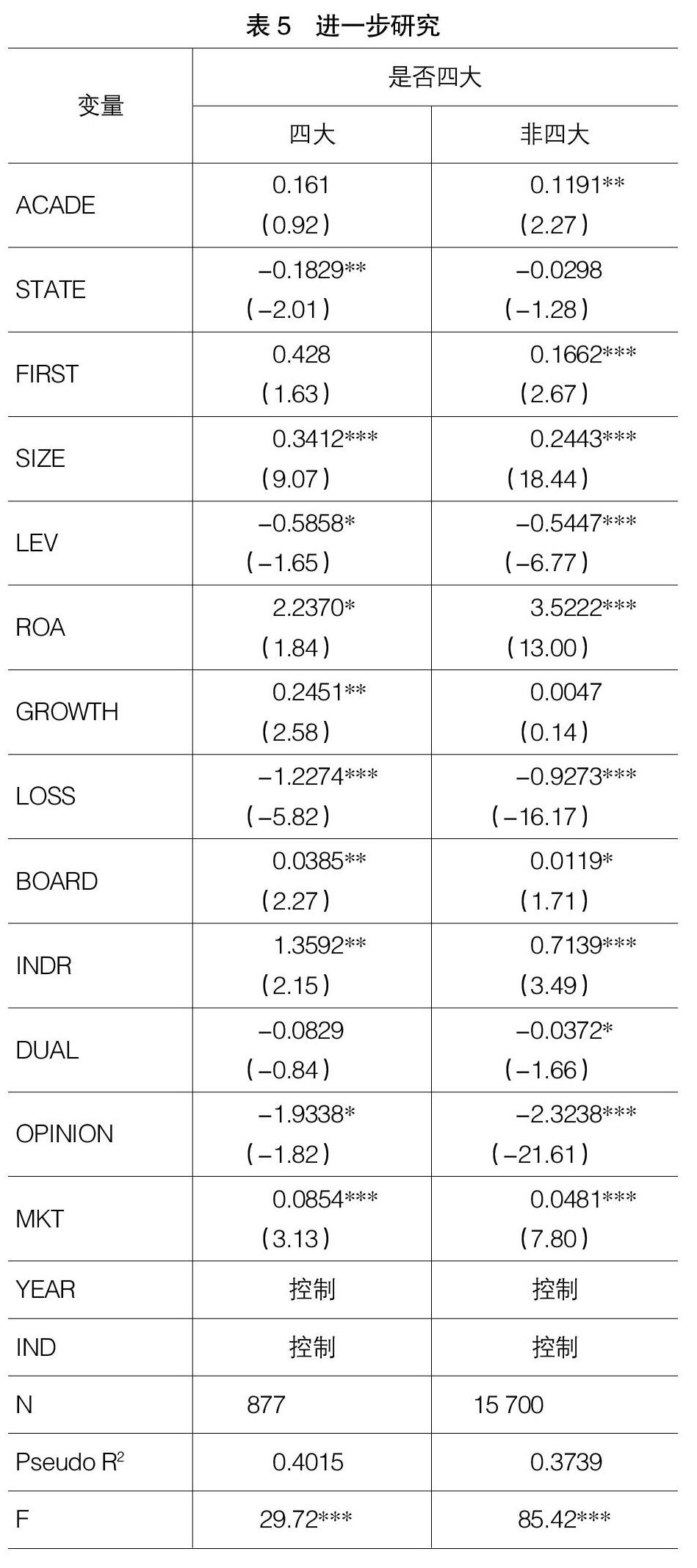

六、进一步研究

本文从CFO学术背景所带来的个人特质和道德约束等方面,研究了CFO学术背景对企业内部控制质量的影响。在进一步研究中,将分别考察在由四大或非四大会计师事务所审计的公司样本中,CFO学术背景对内部控制质量的影响差异。宋建波等[22]将会计师事务所是否为四大作为企业外部监督水平的衡量之一。国际四大会计师事务所是高审计质量的象征,审计师拥有更强的专业胜任能力,可以更好地起到外部审计监督的作用。本文认为,CFO学术背景可以对四大会计师事务所的外部监督起到“替代”作用,当上市公司由非四大会计师事务所审计时,CFO学术背景对内部控制质量的提高作用可以更好地体现。表5报告了进一步研究的回归结果,在非四大会计师事务所审计的公司样本中,CFO学术背景在5%的水平上显著提高了企业内部控制质量,而在四大会计师审计的公司样本中不显著,这验证了本文的结论。

七、研究结论及建议

根据“高层梯队理论”,本文以2008—2017年沪深A股上市公司为样本,研究了学术背景CFO具有的知识水平、思维方式、道德约束等在企业内部控制活动中的影响,可以得出以下结论:第一,CFO学术背景可以提高企业内部控制质量。第二,在非国有企业中,CFO学术背景会显著提高企业内部控制质量,而在国有企业中,CFO学术背景对内部控制质量的提高作用不显著。第三,进一步研究发现,CFO学术背景可以对外部审计监督起到“替代”作用。

本文實证研究了CFO学术背景对企业内部控制的重要意义,为上市公司人才聘任提供了依据,也为上市公司加强内部控制建设提供了经验。通过对CFO学术背景与内部控制质量的研究,提出以下建议:首先,上市公司要注重CFO的背景特征和职业特征,要考虑到不同背景的CFO所具有的专业知识及性格特质对企业经济活动及内部控制的影响,更好地促进企业发展;其次,对于企业内部控制活动而言,要意识到内部控制质量影响因素的广泛性,注重CFO职业和背景特征在内部控制建设中发挥的作用,提高企业内部控制质量。

【参考文献】

[1] HAMBRICK D C,MASON P A.Upper echelons:the organization as a reflection of its top managers[J].Academy of Management Review,1984,9(2):193-206.

[2] 周楷唐,麻志明,吴联生.高管学术经历与公司债务融资成本[J].经济研究,2017,52(7):169-183.

[3] FRANCIS B,HASAN I,WU Q.Professors in the boardroom and their impact on corporate governance and firm performance[J].Financial Management,2015,44(3):547-581.

[4] 沈华玉,张军,余应敏.高管学术经历、外部治理水平与审计费用[J].审计研究,2018(4):86-94.

[5] 陈春花,朱丽,宋继文.学者价值何在?高管学术资本对创新绩效的影响研究[J].经济管理,2018,40(10):92-105.

[6] PENI E,V?魧H?魧MAA S.Female executives and earnings management[J].Managerial Finance,2010,36(7):629-645.

[7] 程富,王福胜.产权性质、CFO背景特征与内部控制质量[J].财经理论与实践,2018,39(5):63-70.

[8] 徐细雄,李雪,李万利.CFO能力与公司现金持有:基于高阶梯队理论的系统考察[J].现代财经(天津财经大学学报),2018,38(11):130-145.

[9] DOYLE J,GE W,MCVAY S.Determinants of weaknesses in internal control over financial reporting[J].Journal of Accounting and Economics,2007,44(1-2):193-223.

[10] 张颖,郑洪涛.我国企业内部控制有效性及其影响因素的调查与分析[J].审计研究,2010(1):75-81.

[11] ASHBAUGH-SKAIFE H,COLLINS D W,KINNEY JR W R.The discovery and reporting of internal control deficiencies prior to SOX-mandated audits[J].Journal of Accounting and Economics,2007,44(1-2):166-192.

[12] 刘焱,姚海鑫.高管权力、审计委员会专业性与内部控制缺陷[J].南开管理评论,2014,17(2):4-12.

[13] 池国华,杨金,邹威.高管背景特征对内部控制质量的影响研究——来自中国A股上市公司的经验证据[J].会计研究,2014(11):67-74,97.

[14] 刘启亮,罗乐,何威风,等.产权性质、制度环境与内部控制[J].会计研究,2012(3):52-61,95.

[15] 李越冬,严青.机构持股、终极产权与内部控制缺陷[J].会计研究,2017(5):85-91,99.

[16] 沈艺峰,王夫乐,陈维.“学院派”的力量:来自具有学术背景独立董事的经验证据[J].经济管理,2016,38(5):176-186.

[17] 俞雪蓮,傅元略.CFO背景特征、内部控制和公司财务违规——基于Logistic模型的实证研究[J].福建论坛(人文社会科学版),2017(2):74-80.

[18] DESAI H,HOGAN C E,WILKINS M S.The reputational penalty for aggressive accounting:earnings restatements and management turnover[J].The Accounting Review,2006,81(1):83-112.

[19] 逯东,林高,黄莉,等.“官员型”高管、公司业绩和非生产性支出——基于国有上市公司的经验证据[J].金融研究,2012(6):139-153.

[20] 沈烈,郭阳生.管理者能力与内部控制质量:抑制还是促进?[J].中南财经政法大学学报,2017(4):58-67,159.

[21] 林毅夫,李志政策性负担、道德风险与预算软约束[J].经济研究,2004(2):17-27.

[22] 宋建波,文雯,王德宏,等.管理层权力、内外部监督与企业风险承担[J].经济理论与经济管理,2018(6):96-112.