亏损增加值核算:投入产出表再调整

2020-05-28林四春

摘 要:亏损是经济常见现象,特别是在新兴经济领域。本文首先分析亏损的概念,提出亏损收入法核算方法与亏损消费的核算方法:亏损企业增加值为劳动报酬、折旧与生产税净额之和,亏损消费大致根据亏损占总支出的比例来计算。本文并给出了具体计算步骤与案例。同时,结合全国亏损数据,对收入法与支出法的GDP统计数据进行了重估与解释,最后,再次调整了投入产出表,主要是分析总结了四类消费活动:住户消费、政府消费、投资消费、亏损消费。

关键词:亏损 增加值核算 亏损消费 投入产出表

经济运行中,特别是在当前新兴经济与双创迅猛发展的背景下,企业发生亏损是很常见的现象。纵览中国与联合国最新的核算规则,亏损这个问题被严重忽视。当然,这个问题也被意识到:新兴经济活动在初始发展阶段一般不以盈利为目的,会有大量的投入,特别是研发投入很大,而账面收益几乎为零,甚至亏损。在这种情况下,采用何种方法核算总产出、增加值、收入法四项构成,如何将研发活动资本化,需要深入研究摘自第八章扩展核算、第五节新兴经济核算。国家统计局:中国国民经济核算,2016.。本文将首先分析亏损的概念,提出亏损收入法核算方法与亏损消费的核算方法,同时,结合全国亏损数据,对收入法与支出法的GDP统计数据进行了重估与解释,最后,再调整了投入产出表,主要是分析总结了四类消费活动。

一、亏损的增加值核算

(一)企业亏损的概念

亏损属于财务会计上的流量,一般是以年为单位,是指当年总收益小于当年总支出,意味着年底的账面利润为负。在会计分录上与实现利润的情况类似,企业应将本年发生的亏损自本年利润科目,转入未分配利潤科目,结转后利润分配科目的借方余额,即为未弥补亏损的数额。这就是通过利润分配科目核算有关亏损的弥补情况。

本文的研究重点是会计上的亏损。税法中的亏损和财务会计中的亏损含义不同,是指依照企业所得税法规定每一纳税年度的收入总额减去不征税收入与免税收入后小于按规定标准计算扣除后的总支出。税法与会计有很多不协调的地方,这不是本文的关注点。

(二)亏损增加值核算原理

根据目前国内外的收入法核算规则,收入法增加值等于利润、劳动报酬、生产税净额的总和(这里先不考虑折旧)。生产法与收入法的核算是等价的,支出法与前二种方法平衡。目前,国内外核算都没有考虑到亏损对增加值核算的影响,企业亏损与否在核算公式并没有涉及。

如果今年的利润正好等于零,显然这样对增加值核算结果没有特别影响,这样的企业核算类似政府与非营利组织,企业增加值等于劳动报酬、折旧与生产税净额的总和。

如果作极端的假设,今年没有任何收入,这个时候,相当于达到一年最大的亏损。考虑到总收入等于中间投入、利润、折旧、劳动报酬与生产税净额总和,如果总收入为零,这个时候,亏损即为负利润等于中间投入、折旧、劳动报酬与生产税净额之和。

零收入等于零产出,但是也不能认为企业对GDP没有任何贡献,最合理的方式应该认定收入为零的企业增加值等于劳动报酬、折旧与生产税净额的总和。不能因为基本工资性劳动没有产出,就否定工资性劳动的价值。折旧也一同先计入GDP,在计算国内生产净值(NDP)可以再扣除。

生产税净额指生产税减生产补贴后的差额。生产税分为产品税和其他生产税,主要有:增值税、消费税、进口关税、出口税等、房产税、车船使用税、城镇土地使用税等。生产补贴则相反,包括农业生产补贴、政策亏损补贴、进口补贴等。生产补贴作为负生产税处理摘自第二章国内生产总值核算第三节基本核算方法的生产税净额解释。国家统计局:中国国民经济核算,2016.。因为所得税都计入GDP,所以,生产税净额也一同计入GDP为佳,这样便于与支出法的平衡。可以发现,生产税主要是在销售环节征收,少数是在采购环节征收。零收入情况对应的生产税净额一般是采购环节的征收。

类比政府部门核算,由于亏损的存在,必然需要在支出法消费项目中增加亏损消费的科目,才能够达到两边平衡。亏损企业的中间投入,是其他企业的产出,作为亏损消费记录,亏损企业的劳动报酬、折旧与生产税净额也作为亏损消费记录。

以上分析了零利润与零收入的企业的核算,可以发现,零利润与零收入的企业的增加值相等,都为劳动报酬、折旧与生产税净额的总和。下面分析有收入但是有亏损的企业的增加值核算。借鉴数学的夹逼原理,可以推测,这样的企业增加值核算,介于零收入与零利润的企业之间,也等于劳动报酬、折旧与生产税净额的总和。

(三)亏损增加值核算方法

有收入的亏损企业,一方面,有些投入转为产出,一方面,有些投入没有转为产出,而是转为亏损消费。按照先前的研究方法,我们需要采用分摊法,计算出两类增加值的比重,分别计算收入法增加值与亏损消费,以满足支出法平衡。

借鉴先前提出的投资基金与投资管理机构的增加值核算的分摊方法林四春.投资基金与投资管理机构的增加值核算[J]首都经济贸易大学学报,2012(3).,把产出活动与亏损消费对应的两类收入(亏损额理解为虚拟收入)减去直接对应的成本或支出(亏损一般没有对应的直接支出)后,再按照产出剩余收益与亏损额的比例来分摊劳动报酬与间接中间投入,然后再计算各自增加值与亏损消费。计算步骤如下:

1.计算产出活动剩余收益:产出剩余收益=产出收入-产出直接成本(产出活动直接中间投入+产出活动直接折旧+产出活动直接生产税净额+产出活动直接劳动报酬)

2.计算如何分摊间接成本:产出活动与亏损的间接成本分摊比例P与L分别为:产出剩余收益/(产出剩余收益+亏损额);亏损额/(产出剩余收益+亏损额)产出活动间接劳动报酬(产出活动间接中间投入、产出活动间接折旧、产出活动间接生产税净额)=P×间接劳动报酬总和(间接中间投入总和、间接折旧总和、间接生产税净额总和)亏损消费劳动报酬(亏损消费中间投入、亏损消费间接折旧、亏损消费生产税净额)=L×间接劳动报酬总和(间接中间投入总和、间接折旧总和、间接生产税净额总和)

3.计算产出活动增加值:产出活动增加值=产出活动劳动报酬(直接+间接)产出活动生产税净额(直接+间接)+产出活动折旧(直接+间接)

4.计算亏损消费总和:亏损消费总和=亏损消费劳动报酬(只有间接)+亏损消费生产税净额(只有间接)+亏损消费折旧(只有间接)+亏损消费中间投入(只有间接)

5.计算增加值总和:增加值总和=劳动报酬(产出活动劳动报酬+亏损消费劳动报酬)+生产税净额(产出活动生产税净额+亏损消费生产税净额)+折旧(产出活动折旧+亏损消费折旧)(公式七)需要说明的是,产出活动直接中间投入、直接生产税净额、直接折旧与直接劳动报酬一般就是产出销售的直接中间投入、直接生产税净额、直接折旧与直接劳动报酬。如果产出活动直接支出比例很小,可以简化处理,直接以产出收入与亏损额的比例来分摊出产出活动增加值与亏损消费。亏损增加值加上亏损的中间投入等于亏损消费。

可以发现一些规律,有收入的亏损企业最后的增加值总额等于之前的推测,等于劳动报酬、折旧与生产税净额的总和。所以,我们采用这样复杂的分摊方法,主要目的在于分析亏损消费与产出增加值的情况。可以看出,亏损占总投入比重越大,亏损的增加值比重越大,亏损的中间投入比重也越大,亏损消费的比重越大。虽然,不管亏损比重大小,不影响最后的增加值核算总和,但是,亏损部分的某些增加值毕竟不是高质量的增加值。

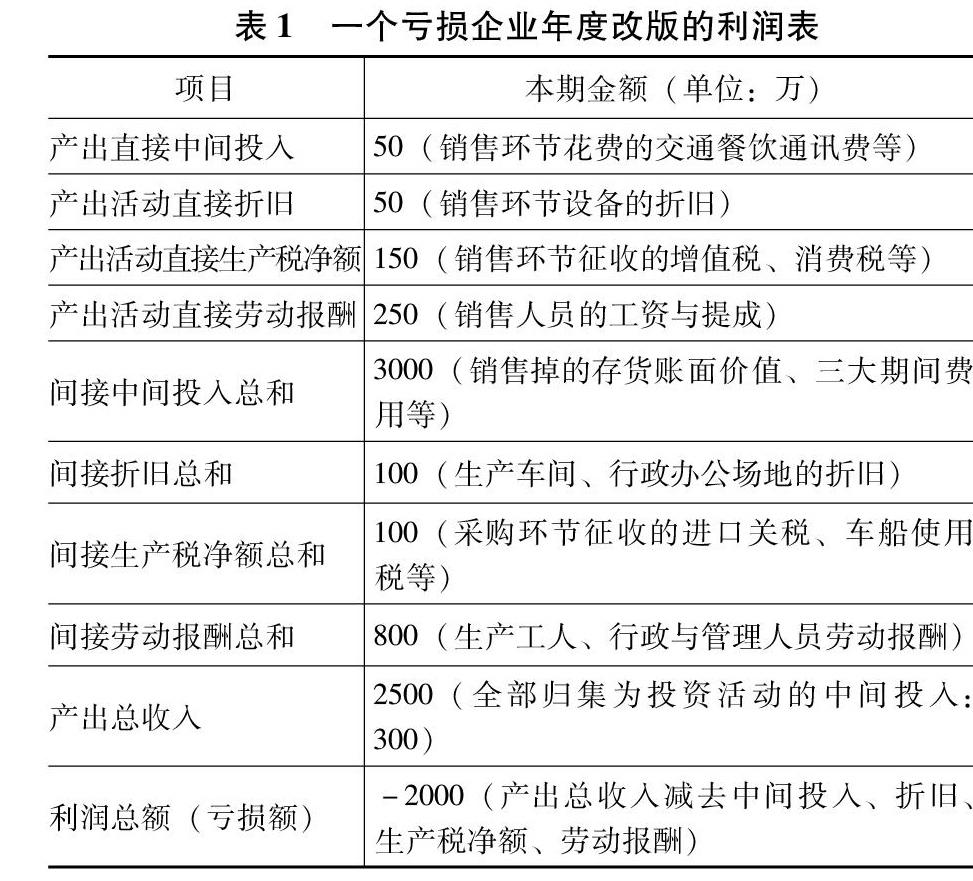

(四)亏损增加值核算案例

在前文提出的亏损增加值核算方法的基础上,本节提出了一个简洁的亏损企业增加值核算案例,很多项目在表格中已经具体说明(见表1)。

增加值计算的步骤如下:

1.产出剩余收益=产出收入-产出直接成本(产出活动直接中间投入+产出活动直接折旧+产出活动直接生产税净额+产出活动直接劳动报酬)=2500-500(50+50+150+250)=2000

2.计算如何分摊间接成本:产出活动与亏损的间接成本分摊比例P与L各是:

P=产出剩余收益/(产出剩余收益+亏损额)=2000/(2000+2000)=50%

L=亏损额/(产出剩余收益+亏损额)=2000/(2000+2000)=50%

产出活动间接劳动报酬(产出活动间接中间投入、产出活动间接折旧、产出活动间接生产税净额)=P×间接劳动报酬总和(间接中间投入总和、间接折旧总和、间接生产税净额总和)=50%×800(3000、100、100)=400(1500、50、50)

亏损消费劳动报酬(亏损消费中间投入、亏损消费间接折旧、亏损消费生产税净额)=L×间接劳动报酬总和(间接中间投入总和、间接折舊总和、间接生产税净额总和)=50%×800(3000、100、100)=400(1500、50、50)

3.计算产出活动增加值:产出活动增加值=产出活动劳动报酬(直接+间接)产出活动生产税净额(直接+间接)+产出活动折旧(直接+间接)=250+400+150+50+50+50=950

4.计算亏损消费总和:亏损消费总和=亏损消费劳动报酬(只有间接)+亏损消费生产税净额(只有间接)+亏损消费折旧(只有间接)+亏损消费中间投入(只有间接)=400+50+50+1500=2000

5.计算增加值总和:增加值总和=劳动报酬(产出活动劳动报酬+亏损消费劳动报酬)+生产税净额(产出活动生产税净额+亏损消费生产税净额)+折旧(产出活动折旧+亏损消费折旧)=产出活动增加值+亏损消费增加值=950+(400+50+50)=950+500=1450

(五)亏损增加值核算总结

如果亏损企业既有对外投资活动又有经营活动,需要结合之前的投资管理机构增加值核算方法,分别来计算几类活动的增加值和对应的投资消费与亏损消费。这是一个递归的过程,先分摊出亏损的情况,然后分摊出投资与经营活动的情况。

前面的研究都是基于当年的亏损情况分析。但是,亏损经常会涉及到连续亏损情况。目前国家规定,企业纳税年度发生的亏损,准予向以后年度结转,用以后年度的所得弥补,但结转年限最长不得超过五年。利润弥补亏损虽然可以减少所得税,但是,不应该影响本年增加值核算。这意味着,本年增加值核算中的利润总和应该包括弥补亏损的利润部分。

企业清算,是指在企业解散时,为终结企业的各种法律关系,使企业主体归于消灭,而对企业未了结的业务、财产及债权债务关系等进行清理、处分的行为和程序。企业清算分为破产清算与非破产清算。企业的严重亏损或者资不抵债,往往会导致破产清算。

不管是破产清算,还是非破产清算,企业在清算年份也有自己的财务报表。增加值核算完全按照亏损或非亏损的情形进行。在清算过程中,也不能停止核算企业财务,发生的支出也应该计入企业清算年度的费用。

我们的研究很自然会从企业亏损延伸到政府亏损,其实就是政府赤字,这也是一个很常见的现象。因为政府是以劳动报酬作为核算基础的,不考虑政府收入大小。所以,政府亏损的大小,不影响政府部门的增加值核算。

二、亏损的增加值估算

(一)亏损的目前统计

目前,国民经济核算缺失亏损统计。亏损数据比较准确的是来自上市公司的统计数据。这样,根据前瞻数据库https://www.qianzhan.com的采购数据,统计出历年的全国规模以上企业亏损数额。大致上,可以看出,规模以上亏损企业占GDP的比重为1%。

从目前规模以上企业的月度数据图形(来自前瞻数据库)来看,月度亏损总体上呈现出上升的锯齿状。因为,一年中每月的亏损是累计统计的,统计到年底截止,到另一年开始重新统计亏损,所以,亏损图形呈现锯齿形。亏损总体上是随着经济增长而增长的,2007年的金融危机,在2005年与2006年已经有迹象,金融危机以后,亏损又有下降。说明,亏损某种程度上是金融危机或经济危机的预警指标。同时,我们发现,2007年之前,亏损增长率略小于2007年金融危机以后至今的亏损增长率(见表2)。

2007年之前,全社会亏损额并不大,正是中国经济增长的红利期。金融危机期间,亏损额增长率先是剧增,然后急剧下滑,又有震荡。亏损额某种程度也是经济的晴雨表,但是,亏损必然不是经济的先行指标。2012年以后,全社会的亏损额大幅提升,一方面,这是整体经济形势不好造成亏损,一方面,也是新兴经济更加活跃,前期大量的投入造成亏损。

(二)亏损的整体估算

以上亏损数据是规模以上企业亏损数据自2011年起,统计口径为年主营业务收入2000万元及以上的工业企业。,我们需要推测出全国企业的亏损,亏损的实际值应该是大于这个数字。根据国家统计局的历年数据,规模以上企业的亏损与利润的比例近似处理为1:10。根据国家统计局历年资金流量数据,利润即营业盈余与增加值总和GDP的比重近似处理为1:4.,GDP与总产出的比重近似处理为1:3。这样,我们可以估算出亏损占增加值的比重为2.5%左右,亏损占总产出的比重为0.8%左右。

我们再从另一个角度验证这个比重的近似值。根据国家统计局数据,以2018年为例,规模以上企业的营业盈余为66351万元,全国的营业盈余为157360万元。根据上表,我们看出2018年的规模以上企业亏损额为7940.80万元,全国GDP为900309万元。简化分析,近似认为规模以上亏损额与营业盈余与全国的亏损额与营业盈余成比例,我们可以得出2018年全国亏损额为18833万元,同时得出,2018年亏损占增加值的比重为2.1%左右。这与前文提出的2.5%的比重差别不大。

我们要理性的看待亏损。亏损对于企业和国家不一定是坏事,要具体情况具体分析。但是,同时注意到,现实中,还存在很多假亏损企业。中小企业为了躲避企业所得税,故意将企业做成是亏损,这部分违法经济不容忽视。同时,也存在很多企业亏损故意做成盈利,是为了满足上市或者许可、奖励等的条件。这两个因素到底孰重,需要后续的实证研究。

因为没有正确认识亏损等其他原因,中国的资本市场过于强调利润的规定导致错过了很多本土优秀企业在大陆上市。很多互联网企业前面很多年往往是亏损,甚至是上市以后还是亏损,但是,不妨碍其成为独角兽。所以,千万不能认为长期亏损的企业就不是好企业,更不能认为长期亏损的企业就是好企业。大部分传统企业,如果几年不能盈利,基本上就是落后企业,很容易会被市场淘汰。

三、投入产出表的调整

(一)四类消费总结

结合本文作者先前研究与本文的研究林四春.金融业增加值结构分析:基于投入产出表的调整,山西财经大学学报,2012(5).,本文总结出,投入产出表的消费栏目应该有四个项目,分别是住户消费、政府消费、亏损消费(企业消费)、投资消费(金融消费,包括了股权资产、贵重物品、地产、自然资产、无形资产等消费)。

最新国际核算SNA2008和国内核算2016,都存在一个消费科目:为住户服务的非营利机构消费支出。它是指为住户服务的非营利机构承担的个人消费性货物和服务支出,以及可能的公共消费性服务支出,如为住户提供的医疗卫生、教育、文化娱乐、体育等货物和服务摘自第二章国内生产总值核算、第二节基本分类的支出法。国家统计局:中国国民经济核算,2016.。本文认为,这个消费支出本质上还是分别归属与政府消费与住户消费部分。如果这部分资金来源于政府,那就是政府消费,如果这部分资金来源于住户自己,那就是住户消费,如果这部分资金来源于企业,那还是归属于住户消费,相当于企业转移给住户,住户再消费。

根据前文的分析,如果一個经济体亏损占GDP的比重为2.5%左右,亏损占总产出的比重为0.8%左右。根据本文提出的亏损增加值核算方法,亏损是对增加值总和没有直接影响的,但是,亏损部门的增加值很多对应的是质量不高的增加值。根据前文方法,可以近似认为,亏损中间投入与亏损增加值的比值正比于中间投入与增加值的比值。同时根据增加值总和与总产出的比重近似处理为1∶ 3,我们可以得出亏损消费中的亏损中间投入大概为亏损增加值的2倍,即占GDP的比重为5%左右。所以,亏损消费总和大概占GDP的比重为7.5%左右。

所以,从亏损消费的看,亏损对整体经济的影响不小。总体上,住户与政府消费总和占GDP的比重为50%以上。亏损消费与目前消费相比,已经不能忽视,已经接近目前消费的12%以上。

本文限于篇幅,不能完整估算投资消费。结合先前的研究,本文预计贵重物品、地产、自然资产、无形资产、人力资产等导致的消费会是股权投资消费的10倍以上。所以,全面的投资消费会是目前投资消费估算的10倍以上。但是,这个全面投资消费总和还只是只有原来消费的4%左右。

(二)投入产出表调整

产生这四类消费的本质原因都在于,这四类经济活动,没有生产性产出活动。住户一般不生产,住户消费就是经济的终点所在;投资消费对应的是股权收益等其他非生产性收益;政府消费对应的是没有收入的服务活动;亏损消费对应的是没有收入的亏损。

下面,我们总结调整后的投入产出表。消费下拉栏目中,暗色的空格是会有数值的空格,非暗色的空格是没有数值的,下面逐个解释。消费栏目中,住户消费本来就是最终的,所以,住户消费没有增加值,是没有对应的支出法四大项目,所以,住户消费的下拉都是空白的,除了最下面的总投入是需要填写的。政府消费、亏损消费、投资消费包括了其中的中间投入、折旧、工资与生产税净额。即使是政府部门,因为有生产税净额的非营利组织活动归入政府部门,所以政府部门也是有生产税净额的。

四大消费的中间投入本质上转化为最终使用。加总表格左侧的对应于中间使用的增加值与表格右侧对应于消费的增加值,得到增加值的总和。加总三大消费对应的中间投入与三大消费对应的增加值,等于三大消费的总投入,同时,住户消费的中间投入就是总投入。最后,本文列出调整的简化投入产出表及其计算公式表格,期待后续本文方法的应用,更期待宏微观经济信息一体化的到来。

参考文献:

[1]https://www.qianzhan.com前瞻数据库.

[2]国家统计局官网.

[3]林四春.存款性机构的增加值核算,统计与决策,2012(11).

[4]CEC;IMF;OECD;UN;WB:System of National Accounts 2008.

[5]高敏雪等著:国民经济核算原理与中国实践[M].中国人民大学出版社,2006.

[6]林四春.存款性机构增加值核算方法探究[J].统计与决策,2012(21).

[7]林四春.以交换活动为基础的生产活动理论[J].财会月刊,2012(21).

[8]林四春.宏观投资的重新估算与解释:借款费用资本化的影响[J].财经问题研究,2012(3).

[9]林四春.权责发生制为基础的投入产出活动[J].财会月刊,2012(21).

[10]林四春.以合同与交易为基础的生产理论[J].改革与战略,2013(2).

[11]林四春.投资基金与投资管理机构的增加值核算[J].首都经济贸易大学学报,2012(3).

[12]林四春.金融业增加值结构分析:基于投入产出表的调整[J].山西财经大学学报,2012(5).

[13]国家统计局:中国国民经济核算,2016.

[14]国家统计局国民经济核算司.中国经济普查年度国内生产总值核算方法[M].中国统计出版社,2007.

[15]杜金富.货币与金融统计学[M].中国金融出版社,2006.

[16]高敏雪等.国民经济核算原理和中国实践[M].中国人民大学出版社,2006.

[17]蒋萍,杨仲山.货币与金融统计学[M].立信会计出版社,2006.

〔林四春,中共中央党校(国家行政学院)研究室〕