TCL集团的EVA业绩评价分析

2020-05-28耿晓兰陶梦真

耿晓兰,陶梦真

(沈阳化工大学,沈阳 110142)

0 引言

1982年,美国思腾思特公司首次提出EVA(Economic Value Added,经济增加值)的概念。EVA是指企业税后净营业利润扣除投入资本成本(债务资本和权益资本)后的剩余部分,剩余部分被企业视为实际利润。国内外会计理论界和实务界都认为EVA在绩效评价中越来越重要,在分析企业基准和管理激励标准方面应用越来越多。EVA不再是一个数值,而是作为一种创新理念,为了使集团获得更高的收益,衡量企业的长期价值创造。

TCL集团股份有限公司(简称“TCL集团”)成立于1981年,是一家集智能产品制造、互联网应用服务于一体的全球性企业。起初TCL集团生产和制造录音带,后来发展到电视、电话、冰箱、手机、空调、洗衣机、小家电、液晶面板等多个领域。集团的销售代理机构遍布80多个国家和地区,在全球160多个国家和地区开展业务。2019年1月6日,其宣布小米集团拥有TCL集团的战略股权。

1 EVA理论分析

根据企业的自身特征,在相应的会计科目上合理地进行调整而产生的EVA,能够客观地反映出集团的实际经营状况,EVA调整的最终目的有以下几点:

避免企业的会计利润被盈余操纵。在权责发生制下,企业的管理者在合法的会计处理原则下可能会对企业的收益进行篡改,企业的实际经营利润被粉饰。这样可以诱导投资者对企业进行投资,EVA的会计调整可以避免企业财务报表被粉饰的现象,反映企业真实的经营状况,剔除会计信息失真的影响。

提醒管理者注重企业长期利益,而非眼前利益。通过EVA对企业的财务绩效进行评估,使管理者能够专注于长期的可持续发展项目。通过调整EVA,管理者可以避免关注短期和急功近利的项目,有利于企业长期稳定的发展。

1.1 税后营业净利润的计算调整

在计算税后营业净利润前,应对部分会计科目进行相应调整。根据集团及其所属行业的特点,对产品研发支出、利息支出、非经常性损益会计科目进行会计调整。

税后净营业利润=净利润+(利息支出的调整+研究开发费的调整-非经营性损益项目调整×50%)×(1-25%)

1.2 资本总额的计算调整

债务资本和股权资本构成资本总额,在计算资本总额过程中,也要将债务资本和股权资本进行相应的调整,根据集团及其所在行业的特点,债务资本调整的会计科目主要包括短期借款、长期借款、应付债券和一年内到期的非流动负债;而股权资本调整的会计科目包括股东权益和少数股东权益。在建工程未达到使用目的时,不能给企业带来利润,故在计算资本总额时扣除。公式如下:

资本总额=债务资本+股权资本-在建工程

债务资本=短期借款+一年内到期的非流动负债+长期负债合计

股权资本=股东权益合计+少数股东权益

1.3 加权平均资本成本率的确定

由于我国资本市场发展不完善,很难用历史数据和现有数据来确定资本成本。在这种情况下,为了确定加权平均资本成本,我们需要参考《中央企业负责人经营业绩考核暂行办法(国资委令第30号)》的规定。国资委令第30号规定中将资本成本率分为三类:我国企业资本成本率原则上定为5.5%;对军工等资产通用性较差的企业,资本成本率定为4.1%;资产负债率在75%以上的工业企业和80%以上的非工业企业,资本成本率上浮 0.5%。

2 TCL集团的EVA实证分析

2.1 税后营业净利润的计算调整

TCL集团2016-2018年税后净营业利润计算调整过程如表1所示。

表1 TCL集团税后净营业利润调整计算表 单位:万元

2.2 资本总额的计算调整

根据公司2016-2018年的资本总额计算调整如表2所示。

表2 TCL集团资本总额调整计算表 单位:万元

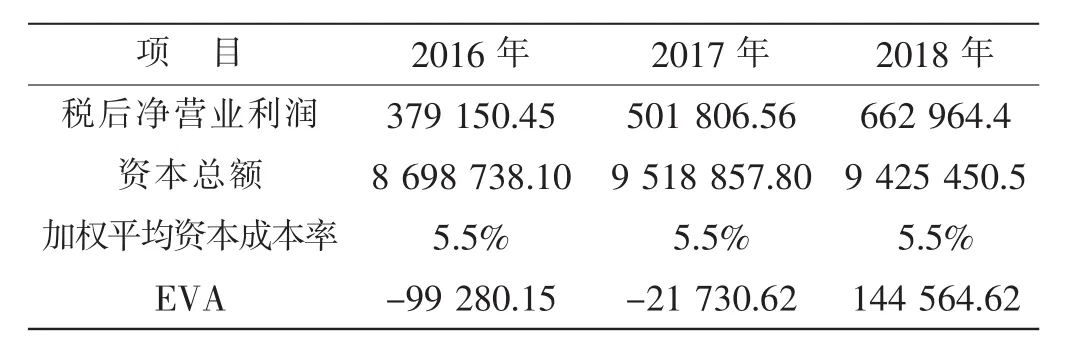

2.3 EVA 的计算

EVA=税后净营业利润-资本总额×加权平均资本成本率,TCL集团的EVA计算表如表3所示。

表3 TCL集团EVA计算表 单位:万元

2.4 EVA和传统指标评价对比分析

2.4.1 EVA 与净利润指标对比分析

表4 TCL集团2016-2018年EVA与净利润对比 单位:万元

由表4可以看出,从变化趋势上看,集团在2016-2018年EVA和净利润都持续增加。从数值计算的角度来看,TCL集团经济增加值的数值明显低于净利润的数值,这是因为净利润没有考虑权益成本为企业创造价值的作用,因此与净利润相比,EVA更能反映企业创造的价值。

2.4.2 EVA回报率与净资产收益率对比分析

EVA回报率=EVA÷资本总额×100%

表5 TCL集团2016-2018年EVA回报率与净资产收益率

由表5可以看出,EVA的回报率越高,企业的盈利能力越强。净资产收益率越高,企业的投资回报越高,为企业股东创造的价值越高。从变化趋势上看,TCL集团净资产收益率和EVA回报率两者都是在上升,但是EVA回报率远低于净资产收益率;净资产收益率均为正数,表明集团收益良好,而EVA回报率在2016年为负值,是因为在计算净利润和EVA时,EVA扣除了权益资本成本。而EVA回报率2016年为负值2018年增加到正值,说明集团权益投资收益增加。

综上所述,高的净资产收益率不能代表企业的经营状况越来越好,也不能代表集团的盈利能力越来越强,企业的净资产收益率不能反映企业的实际经营水平,而EVA回报率相比净资产收益率更能代表集团的盈利能力和反映集团的实际经营水平。

2.4.3 EVA回报率与营运能力指标对比分析

表6 集团2016-2018年EVA回报率与营运能力指标

由表6中的数据可以看出,集团近5年的存货周转率并不高,甚至存在下降趋势,周转率低说明集团的存货周转速度不快周转期限长,还在慢慢下降,说明企业对存货的管理水平不高,存货的流动性差,销售情况也就不好。集团近3年应收账款周转率并不高,但是在2018年周转率较高。周转率越低,平均收现期越长,说明应收账款收回的频率越慢,集团越容易发生坏账损失,如果营运资金大多数长期停滞在应收账款上,集团资金的正常周转会受影响。

3 TCL集团采用EVA业绩评价的建议

综上所述,EVA的优势主要体现在考虑企业资本成本、企业价值最大化、企业长期可持续发展和企业管理等方面。同时,EVA也有一些缺陷,如不能反映企业阶段性经营成果以及评价的滞后性等问题,本文不做深入分析,留待以后再做探讨。通过比较相关财务数据,提出几点完善意见。

3.1 建立以EVA指标为核心的绩效评价体系

为了使EVA财务绩效评价在集团中得到有效的运用,首先,领导要发挥领导作用,以身作则,深刻理解EVA的管理理念,找到其实质,推动EVA绩效考核体系在整个集团管理中的应用。其次,在企业绩效评价体系中,EVA作为绩效评价指标是首选,可以用来评价集团和员工在生产过程中的经营成果。使用EVA评价的过程中,应该以循序渐进的方式进行,结合企业的实际与传统的绩效评价指标共同对比使用,互通有无,最终使集团实现以EVA为核心的集团经营理念,制定集团的长期发展战略。

3.2 建立以EVA指标为核心的激励制度

目前,集团的考核制度和薪酬激励制度都是建立在传统的绩效考核基础上的。对集团的考核和评价一直以集团经营业绩的完成为重点,在传统的绩效评价体系下,集团的管理层容易发生短视行为。为了更好地激励集团员工为企业创造价值,应建立以EVA指标为核心的激励制度。

EVA可以充分考虑集团的投入成本,全面协调集团的生产经营管理,通过降低集团成本、提高资本成本使用效率,帮助提升集团的自身价值。但是在目前的经济环境下,对EVA为核心的绩效评价体系的引用及应用将是一个长期持续的过程,不断改进和完善以EVA核心的绩效评价体系也将对中国的经济产生重大影响。

3.3 完善以EVA为核心的财务信息披露制度

与现行的可以直接在财务报表中获得的传统指标计算不同,计算EVA所需的财务数据不能从报表中直接获得,EVA的计算需要进行相应的会计调整,因此由于相关的数据不易获得,这将影响计算EVA时相关会计项目的调整,从而影响集团计算EVA的准确性。由于不易获取集团调整财务指标所需的财务数据,增加了EVA在集团中实际应用的难度,不利于EVA的广泛推广。因此在完善企业会计制度时,需要进一步完善EVA计算所需数据的披露制度,提高EVA应用的便利性。