创业板市场股权质押现状分析及政策建议

2020-05-21邓伟伦

摘 要:本文分析了我国创业板市场股权质押现状,并提出以下两点政策建议:完善信息披露制度、类ST处理高比例股权质押公司。

关键词:股权质押;创业板;政策建议

一、创业板市场股权质押现状

(一)未解押规模持续增长

图1是依据Wind数据库数据整理得出的创业板市场近六年年末最后一个交易日未解押股票总数以及总市值情况,我国创业板市场2013年年末未解押6.01亿股,2018年年末未解押股数高达165.26亿股,增长26.5倍,年复合增长率近40%。从创业板每年年末最后一个交易日尚未解押市值来看,2013年为92.04亿元,2018年为1987.97亿元。未解押市值的最高峰出现在2017年,高达2733.79亿元,较上一年增长20.6倍。2018年未解押市值的回落可以说更多是来源于熊市的到来,并不是股权质押规模得到了有效的控制。巨量的股权质押无疑给创业板市场带来巨大隐患。

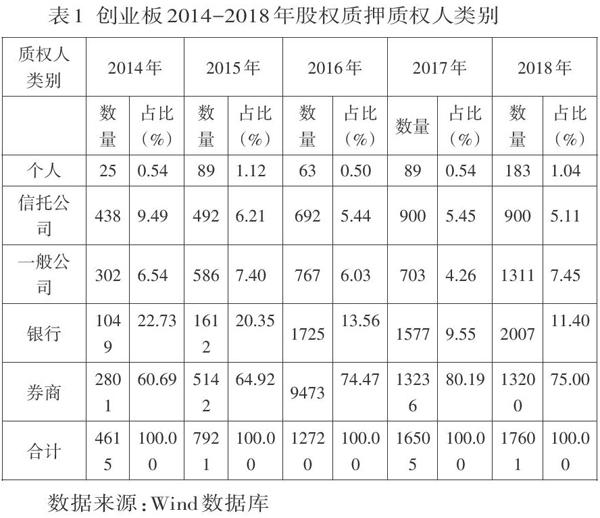

(二)券商占质押市场主导地位

我国股票市场股权质押的质权人主要包括券商、银行、一般公司、信托公司以及个人五种类别。表1根据Wind提供的数据统计了2014年至2018年创业板市场股权质押质权人的情况,从中可以看出创业板上市公司将股权出质给券商成为了最主流的选择,占比为73.87%,且从2014年以后的占比均未低于六成,另外仅仅有0.76%的股权质押事件会选择个人为质权人。从质权人类别的占比变化趋势来看,券商所占比重逐年上升,券商在股权质押业务中起到的作用越来越重要,业务量从2014年的4615笔上升至2018年的13200笔,增长率为惊人的186%。而作为第二质押选择的银行,所占的份额近年来已被券商逐渐抢占,2018年银行的质押业务占总数的11.40%。

(三)控股股东的“融資利器”

表2为依据Wind数据库数据整理得出的创业板控股股东股权质押的比例分布情况,截止到2018年12月31日,创业板市场共739只股票,存在控股股东股权质押股票460只,占比为62.25%。其中控股股东股权质押比例超过50%的上市公司共有280家,占比高达60.87%。其中阳普医疗、千山药机等10家创业板上市公司控股股东股权质押比例更是达到100%,值得注意的是,伴随着控股股东股权的百分之百“全质押”,这10家上市公司的股价却连连走低,公司经营数据也一落千丈,千山药机更是陷入业绩巨亏、濒临退市的漩涡之中。这很难不让我们质疑控股股东股权质押的动机,股权质押可以说已经成为了控股股东一种高效的套现手段。由表2不难发现,近些年来50%以上控股股东质押比例公司的数量在不断增加,越来越多的创业板公司控股股东开始以自己手中的股权为抵押,不断套现。创业板公司的高比例质押风险开始显现,这值得引起有关部门的高度重视。

二、股权质押制度相关政策建议

(一)完善股权质押信息披露程序

在查询我国上市公司股权质押公告的过程中发现,上市公司只是披露了如质押股数、质押时间等基本信息,而对质押的具体金额以及质押资金的具体用途并没有很好地进行表述,一些上市公司更是将质押资金的用途仅仅定义为融资。这就造成了中小投资者的信息不对称,丧失了上市公司公告的科学性和公开性。另外,中登数据与上市公司年报披露的质押数据也存在差异。就目前可供投资者公开查询质押数据的信息渠道而言,还远不能满足中小投资者做出正确投资决策的需要。

为保护中小投资者的合法权益,证监会首先应完善股权质押的相关程序,不能只将一些基础质押信息进行披露,对于实际质押金额以及质押资金的具体用途要详细披露。有关部门更要加强股权质押资金使用去向监测,不能为了高比例质押股东的个人利益而损害中小投资者的相关权益。其次,要加强对股权质押行为的监管,健全股权质押法律法规和具体操作细则,比如将质押股权的表决权纳入质押标的范围,这样股东在质押股份时会更谨慎小心,股东只有精心运营公司,提高盈利水平,才不会丧失自己质押出的表决权利。

(二)类ST处理高比例股权质押公司

沪深交易所最新发布的质押制度还是没有更直观地将风险展示在投资者面前,广大投资者如果不在买卖股票前查询上市公司的相关质押公告,还是不会知晓自己投资的标的蕴含着高比例股权质押的风险。

为了一目了然地将高比例股权质押的风险展现于投资者,证监会可对控股股东高比例质押的公司股票实行类ST处理。毕竟控股股东高比例质押的股票与其他符合ST条件的上市公司的条件不同,为与其他ST公司加以区别,可以用其他字母予以警示,例如在股票名称前加HP(High-Pledged)。这样,中小投资者在浏览股票行情的时候,可以轻松地将高比例股权质押的上市公司与其他上市公司区分开来,对于一些厌恶股权质押风险的投资者来说,更是可以直接筛选掉相关高比例质押标的。同时,这种处理的方式也是对控股股东的一种警示,让这种可能“掏空”上市公司,导致公司盈利下滑的风险展示在投资者面前,从而让控股股东能更慎重地处置自己手中的股权。

参考文献:

[1]张陶勇,陈焰华.股权质押、资金投向与公司绩效——基于我国上市公司控股股东股权质押的经验数据[J].南京审计学院学报,2014,11(06):63-70.

[2]陈焰华.质押资金投向、股权质押与公司绩效[D].浙江工商大学,2015.

[3]魏连宾.控股股东股权质押、股权特征与公司绩效[D].东北农业大学,2019.

[4]应尚军,潘晨,王红娟.上市公司股票质押融资风险与政策建议[J].上海金融,2019(09):39-43.

[5]皮海洲.不妨对控股股东高比例股权质押公司ST处理[N]. 证券时报,2019-11-07(A03).

作者简介:

邓伟伦(1993.02-),男,汉族,吉林长春人;学历:硕士研究生;研究方向:公司金融。