经济政策不确定性对创业板企业现金管理的影响

2020-05-21张朝翔顾晓敏

张朝翔 顾晓敏

摘要:本文从现有相关文献的回顾入手,主要从融资约束以及代理成本两个方面进行分析,在现金持有的基础模型上,按照融资约束的相关指标进行分组回归,并且加入经济政策不确定性与股权集中度的交叉项以及经济政策不确定性与盈利能力的交叉项研究其关系。实证结果得出经济政策不确定性与创业板企业现金持有呈正向关系,而融资约束和代理成本的加入则会对这种关系产生正向或负向的影响,同时盈利能力能够提高经济政策不确定性对创业板企业现金持有行为的正向影响,并且经济政策不确定性对现金持有的正向影响在融资约束高的企业中体现的更为强烈。

关键词:经济政策不确定性 现金持有 融资约束 代理成本

一、研究背景

一方面,当市场上不存在风险时,公司可以随时进行融资,但在现实环境中,外部的各种要素和公司自身的不稳定性使得现金持有行为成为企业重要的规避风险的手段。

另一方面,我国政治体制与西方国家完全不同,出台经济政策不需要经过太多繁琐的程序,特别是2008年金融危机后,国家出于稳定经济的考虑,经济政策变动相对频繁,由此引发的经济政策不确定性受到了学术界的广泛关注。

二、相关文献综述

部分学者研究了不确定性与现金持有的联系,学术界对此仍有争议,目前普遍的观点是Han和Qiu(2007)基于对现金流量的分析认为存在正向效应,但连玉君等(2009)采用不同的方法则发现其存在负向效应,而对于影响企业投资、出口、创新的研究则是相对成熟的领域。

投资领域,现有文献通常从实物期权理论出发,考虑包括资本不可逆性在内的调节变量,研究经济政策不确定性与企业投资的关系。至于创新领域,学者尚未达成共识,当选择的变量符合条件时,张倩肖、冯雷(2018)发现经济政策不确定性对创新存在抑制作用,而孟庆斌和师倩(2017)则认为二者存在积极作用,目前的文献所选择调节变量呈现同质化趋势,很少有学者采用股权性质、金融约束、行业集中度以外的变量作为调节变量。

三、理论分析

当面对经济政策不确定性时,企业的预防性动机由融资约束程度决定,无或者低融资约束的企业即使未来现金出现了短缺,他们仍然具有能力通过外部的融资度过难关,因此这些企业没有必要增持现金,而存在高融资约束的企业则相反。Gilchrist、Sim和Egon(1999)利用一般均衡模型证实了金融摩擦对不确定性有放大的作用。

Graham(2001)提出由于代理成本的存在,大部分上市公司的现金持有量相对非上市公司要高得多。上市公司由于信息流通过快,很多管理者并不愿意时刻被市场所监管,因此出于利益考量,他们会持有更多的现金。

当公司代理成本较高时,意味着公司面对外部环境的变化进行融资时受到的内部阻力会加大,而管理层为了自身利益考虑,倾向于选择持有较高的现金量,因此较高的代理成本一定程度上放大了经济政策不确定性对企业现金持有的作用。

四、假设提出

H1:经济政策不确定性对创业板公司增持现金的行为具有促进作用。

H2:经济政策不确定性对创业板公司现金增持行为的促进作用随融资约束的增强而增强。

H3:公司代理成本的降低抑制经济政策不确定性对创业板公司现金持有行为的促进作用。

H4:公司的盈利能力能够提高经济政策不确定性对创业板公司现金持有行为的正向作用。

五、实证研究设计

(一)变量构建

解释变量:

经济政策不确定性指数,该指数以《南华早报》为基础,对其运用文本分析法,以当月关键词为索引,搜索出相关文章,然后统计出这些文章占文章总数的比例,以此得出中国经济政策不确定性,本文对月度数据进行加权平均处理得到季度数据。

被解释变量:

企业现金持有(CASH),单季现金及现金等价物增加额/季末总资产。

控制变量:

(1)托宾Q(TQ):(公司流通市值+公司非流通市值+负债账面价值)/资产账面价值”。

(2)现金流量(OPER),调整后的经营活动现金流量净额/总资产。

(3)销售能力(SALES),销售商品提供劳务收到的现金。

(4)资本性支出(CAPX),构建资产支出的现金-处置资产收回的现金。

(5)企业规模(SIZE),每季度末总资产对数。

调节变量:

(1)融资约束,资产负债率(LEV)。

(2)代理成本,股权集中度(OWNCON),使用国泰安数据库中披露的前十大股东持股比例之和。

(3)盈利能力,资产收益率(ROA)。

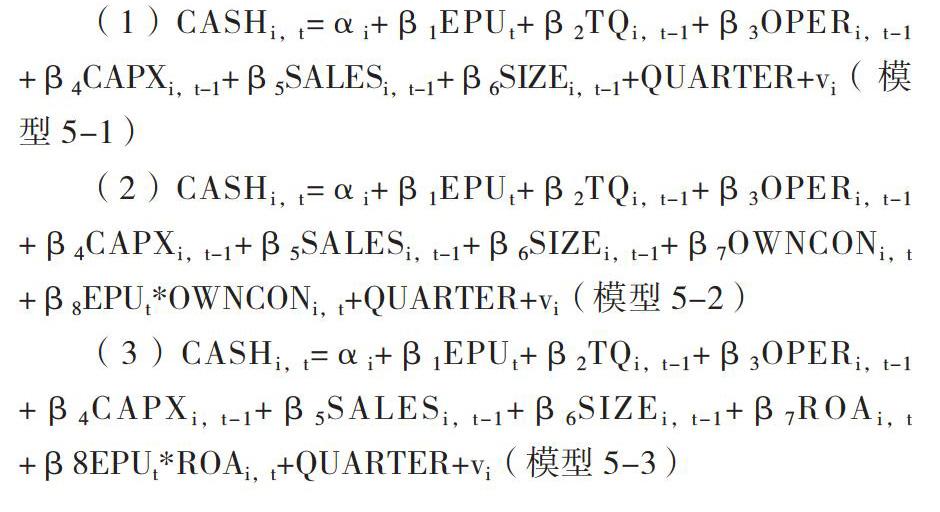

(二)模型设立

(1)CASHi,t=αi+β1EPUt+β2TQi,t-1+β3OPERi,t-1 +β4CAPXi,t-1+β5SALESi,t-1+β6SIZEi,t-1+QUARTER+vi(模型5-1)

(2)CASHi,t=αi+β1EPUt+β2TQi,t-1+β3OPERi,t-1 +β4CAPXi,t-1+β5SALESi,t-1+β6SIZEi,t-1+β7OWNCONi,t +β8EPUt*OWNCONi,t+QUARTER+vi(模型5-2)

(3)CASHi,t=αi+β1EPUt+β2TQi,t-1+β3OPERi,t-1 +β4CAPXi,t-1+β5SALESi,t-1+β6SIZEi,t-1+β7ROAi,t +β8EPUt*ROAi,t+QUARTER+vi(模型5-3)

六、实证结果及分析

(1)首先将经济政策不确定性指数与企业现金持有进行单变量回归,随后加入各个控制变量进行回归。结果发现前后两种情况下,经济政策不确定性指数的系数均在1%水平上显著正相关,这符合H1。

(2)按照融资约束的代理指标资产负债率进行分组回归,将其中位数作为标准,高于中位数的为高融资约束组,低于中位数的为低融资约束组。发现高融资约束组中经济政策不确定性指数的回归系数和低融资约束组中经济政策不确定性指数回归系数都在5%水平下显著,但高融资约束组的回归系数大于低融资约束组,这与H2相符。

(3)加入OWNCON及其与EPU的交叉项,发现经济政策不确定性指数的回归系数仍然在1%水平下显著为正,但交叉项的回归系数则在5%水平下显著为负,可见EPU对现金持有的正向作用得到抑制,这与H3相符。

(4)加入ROA及其与EPU的交叉项,发现经济政策不确定性指数的回归系数依然在1%水平下正显著,同时资产收益率与经济政策不确定性指数的交叉项在5%水平下正显著,这与H4相符。

七、研究结论

(1)经济政策不确定性与创业板企业的现金持有呈正相关关系。

(2)融资约束的提高可以促进经济政策不确定性和创业板企业现金持有的关系。

(3)代理成本的降低抑制经济政策不确定性对创业板企业现金持有的正向作用。

(4)盈利能力的提高促進经济政策不确定性对创业板企业现金持有的正向作用。

参考文献:

[1]Han S,Qiu J.Corporate precautionary cash holdings[J].Journal of Corporate Finance,2007(13):43-57

[2]Subramaniam V.,Tang T.,Yue H.,Zhou X..Firm structure and corporate cash holdings[J].Journal of Corporate Finance,2011,17:759-773.

[3]李凤羽,史永东.经济政策不确定性与企业现金持有策略—基于中国经济政策不确定性指数的实证研究[J].管理科学学报,2016(6):167-168.

[4]张光利,钱先航,许进.经济政策不确定性能够影响企业现金持有行为吗?[J].管理评论,2017(9):25-26.

作者单位:东华大学