公立医院实施《政府会计制度》核算管理初探

——以复旦大学附属儿科医院为例

2020-05-15曹雅芩

●曹雅芩

自2019年1月1日起,公立医院施行《政府会计制度》(财会[2017]25号文),原《事业单位会计准则》《事业单位会计制度》《医院会计制度》停止执行。《政府会计制度》(简称新制度),完全不同于医院以往执行的《医院会计制度》(财会[2010]27号文)。政府会计制度是全新的核算体系和核算方法,对医院的核算管理是一次全新的学习与挑战。

一、政府会计制度的背景和特点

《政府会计制度》的改革在于全面推进权责发生制的政府综合财务报告制度。新制度要求在同一核算系统中建立财务会计与预算会计双核算体系,在核算系统中适度分离财务会计与预算会计,实现“双功能”;要求财务会计采用权责发生制,预算会计采用收付实现制,实现“双基础”;要求财务会计核算形成财务报告,预算会计核算形成决算报告,实现“双报告”。

《政府会计制度》的改变之一,将权责发生制与收付实现制适度分离,有机结合。改变之二是平行记账,财务会计体现权责收入费用观,预算会计更直观地体现现金流的变化。通过编制双分录的账务处理,与原《医院会计制度》账务处理也不完全一样,从两个维度分别反映单位的债权债务价值,为政府提供部门财务报表和逐级汇总编制部门决算打下了坚实的基础。

二、前期准备工作

笔者所在的复旦大学附属儿科医院财务人员分六个批次参加国家卫健委财务司和上海申康发展中心举办的《政府会计制度》培训班。为全面落实《政府会计制度》实施工作,我院财务部成立了新旧制度衔接工作小组。积极组织新制度学习,建立起互助学习机制。利用每周例会时间,通过PPT讲课及案例讨论的形式,根据新制度下的会计八要素,从医疗、科研、教学等业务板块梳理各项核算业务。同步推进往来款项清理和资产清查等工作,搭建信息系统测试库,为新制度平稳落地做了较为充分的前期准备。

三、实施新制度过程中的核算难点

《政府会计制度》不同于原《医院会计制度》,《政府会计制度》更全面地考虑了所有行政事业单位核算的通用性。但公立医院行业性比较特殊,尤其是三甲医院业务量大,核算业务也比较复杂。加之《政府会计制度》对于财务人员来说是一项全新的制度,梳理业务时间紧、任务重。目前实施《政府会计制度》核算工作上存在如下难点:

(一)核算人员工作量大幅增加

《政府会计制度》中较大的变化是增加了预算会计的账务处理。一笔业务核算不仅仅要进行财务会计处理,还需对纳入部门预算的货币资金流入流出业务进行预算会计处理。若前期没有合理利用软件系统实现预算会计与财务会计科目对应勾稽关系,核算工作量会较之前有大幅增加。

新制度还特别强调了资金来源的分类,根据制度要求区分:财政基本经费、财政项目经费、科教经费和其他经费。资金来源无论采取科目核算还是辅助项目核算方式,均会导致科目级次比原《医院会计制度》要复杂,核算出错的概率也随之增加。

(二)“平行记账”对账工作难度增大

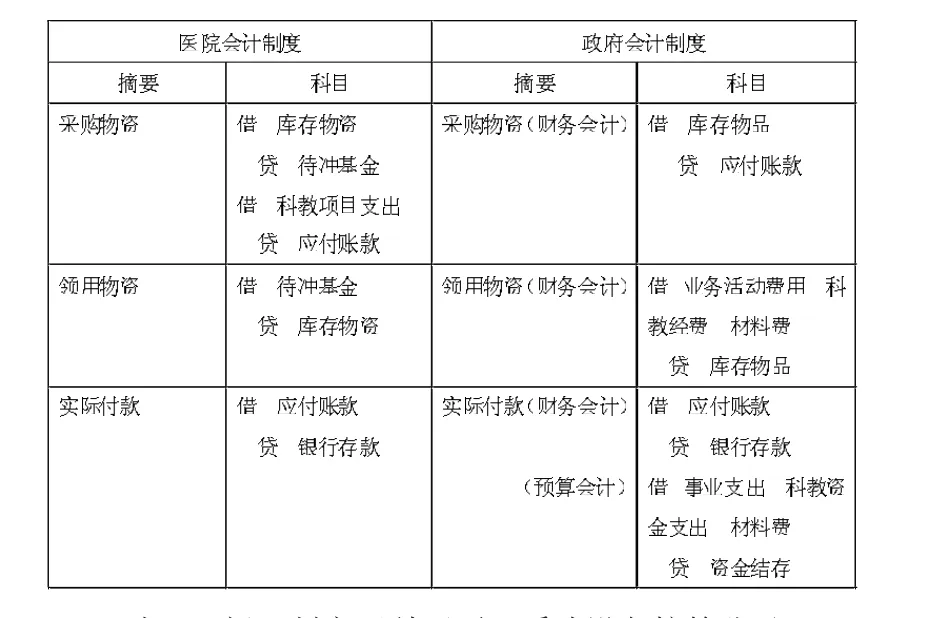

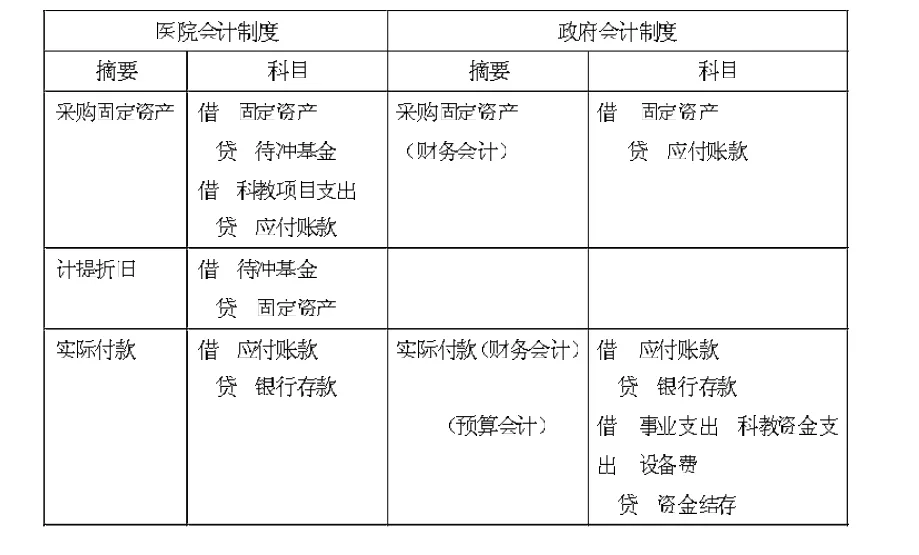

新制度要求在同一核算系统中对财务会计和预算会计平行记账,对实务中科研项目等专项核算影响较大。原《医院会计制度》下对财政项目、科教项目等购买物资、固定资产等采用双分录的形式核算,而现《政府会计制度》取消了“待冲基金”科目,通过财务、预算会计平行记账的方式进行核算,具体业务分录如(表 1、表 2)所示:

表1 新旧制度下科研项目物资采购核算分录

表2 新旧制度下科研项目采购设备核算分录

现行《政府会计制度》下科研项目采用“双核算”平行分录,可以清晰地看出收付实现制和权责发生制下经济活动的核算差异。但由于科研项目结题时,结题方往往只关注预算口径下的收入支出。如医院付款周期较长,可能导致财务系统中科研项目的材料费和设备费支出会小于实际科研系统中的项目台账支出数。多数课题结题时间紧,结题支出均以财务账面数为准,部分事项支出的暂时性差异使财务人员对账工作难度加大。

四、持续改进新制度核算的方向

(一)加强预算会计核算维度

在科目和辅助核算设置上,尽量避免单一构架的局限性,造成日后核算和对账工作困难。新旧科目转换时,在满足新制度规定要求下,尽可能地少转会计科目,建立新账后多用辅助核算多纬度核算,尤其是预算会计的辅助设置,为实现预算会计分录自动平推打好基础。尽可能运用信息化系统的自定义辅助报表设计,自动对应出各辅助项目的期初、期末余额,方便日常对账、查账工作,提高核算管理精度。为下一步提高精细化预算管理和2021年即将施行的《事业单位成本核算基本指引》的工作提供基础数据。

(二)稳步推进信息系统改革

《政府会计制度》的落地实施,离不开信息化系统的辅助。如今的医院财务系统,早已不是单一手工记账的时代,财务系统与各业务系统数据的交互对接,例如:HRP系统、HIS系统等。在新制度期初建账上线时,根据实际业务情况,提出部分财务核算个性化需求。例如:新增凭证草稿库、EXECL导入功能和断电保护机制等功能。尤其是断电保护机制,在遇到不可控的情况下,正在处理的数据可以存盘,避免丢失,保证财务数据安全。

“双核算”平行记账,对核算管理提出了更高的要求。为降低核算人员人为错误,对于常规性的账务处理,例如:办公费、差旅费、医疗收入应收款项的确认等业务,预算会计的分录由财务会计匹配对应科目自动生成,降低核算人员工作量,提高核算准确性。同时,针对科研项目日常对账、结题审计等问题,进一步将科研系统与财务系统交互,打破孤岛,使科研项目财务数据更完整、准确。

结语

政府会计制度各项改革工作的顺利开展,打破原《医院会计制度》下中既有收付实现制又有权责发生制的核算体系,对建立起权责发生制下的政府综合报告制度有着深远的意义。

目前《政府会计制度》实施处于初期阶段,下一步要继续夯实政府会计制度理论基础,注重账务核算细节。以现有信息化系统为抓手,合理科学地对财务系统再改造,优化现有流程,打通业务孤岛,使核算会计向管理会计转型,向医院管理者提供有效的基础数据。